【原料行情】2023年焦炭上半年回顾及下半年预测

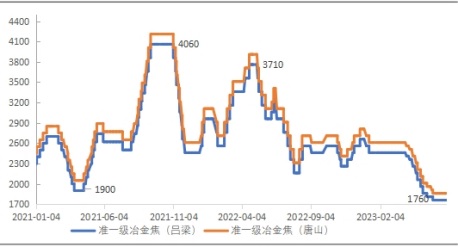

【概述】回顾上半年国内焦炭市场运行情况,焦炭在成本大幅回落及钢厂主动去库压力下,价格整体呈现大幅下跌趋势。降幅900-1000元/吨,二季度末山西准一湿熄焦价格出厂1760元/吨,较元月初下降33.8%,较去年同期下降40.5%。上半年焦炭供应相对平稳,在焦煤价格大幅回落后企业炼焦成本明显萎缩,焦企利润同比回升,在利润的支撑下生产相对积极,供应维持释放节奏,略显宽松。需求保持增加趋势,钢厂高炉维持相对高位生产,铁水产量一度打破近年来的历史高点,对焦炭的需求持续回升。钢价保持弱势回落的运行趋势,钢厂的利润萎缩,对焦炭保持按需、谨慎的采购策略,供需相对弱平衡状态。整体来看,焦炭供需弱势平衡,阶段性出现紧张局面,但焦煤价格下跌幅度较为明显,导致焦炭成本支撑坍塌,价格持续回落,二季度焦炭价格连续下跌八轮共700元/吨。下半年焦炭面临铁水减产压力,供需预期双双走弱,在焦炭产能过剩大背景下,预计整体焦化行业利润仍处于低位,下半年价格仍有下行空间,但下行空间有限,价格窄幅震荡为主。

图:主产区焦炭价格走势图

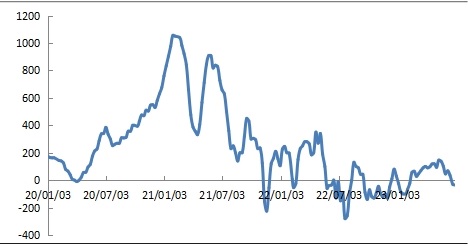

上半年焦化厂盈利情况

上半年焦炭价格持续回落,焦煤价格下跌更明显,焦化厂盈利水平却有所好转。一季度在焦炭价格下跌后持稳,焦煤价格虽有回落但降幅不足以弥补焦企降幅,焦煤价格相对较高成本高位、焦价提涨无果的影响下,焦企处于亏损状态;3月份随着焦煤供应逐步宽松,焦煤陆续下跌,焦企成本大幅缩减,焦化厂盈利逐步修复,保持100-150元/吨左右的盈利水平;二季度末,随着焦煤价格坚挺,成本回升,焦价上涨受阻,焦企再次陷入亏损状态。除华东地区焦化厂略有盈利外,其他地区焦化厂均有不同幅度的亏损,其中山西地区样本焦企亏损35元/吨,较元月初的亏损额略有增加,河北亏损10元/吨,内蒙古地区焦企亏损110元/吨左右,亏损较为明显。

图:主产区焦化厂盈利走势图

上半年供应持续保持略紧状态

焦价弱势为主,焦煤价格先涨后降,焦企盈利空间尚可,维持稳中小幅回升的生产态势,产量小幅释放;下游采购相对正常,经过焦企降库存,焦企库存压力太明显,供应无明显释放。

产能产量:上半年焦化产能净淘汰20万吨,冶金焦在产产能5.6亿吨,相对生铁产能9.7亿吨,产能处于过剩状态。1-5月全国焦炭产量20313万吨,同比增长2.6%。1-5月焦炭进口量11.8万吨,同比减少13万吨。

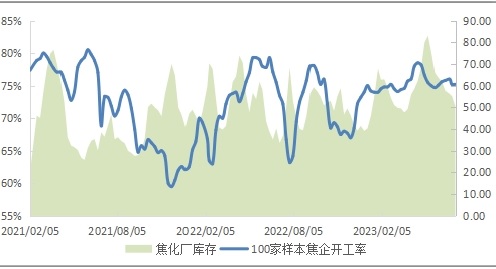

上半年焦炭生产相对正常,一季度在焦价降后持稳、成本高位的影响下维持正常生产;四月份焦煤价格大幅回落,焦企利润回升,生产较为积极,开工持续回升;随着焦煤价格止跌企稳,焦价仍下跌,焦企利润逐步收窄,生产再次萎缩。上半年焦化厂平均开工75.4%,较去年同期上涨3.86%。

上半年焦化厂库存压力不明显。春节期间焦化厂焦炭库存累库,达到高点67.8万吨,较年初增加27.5万吨;5月份焦企开工回升,焦价下跌钢厂采购减缓,焦炭库存再次累积高至83万吨。二季度末焦价持稳,钢厂采购正常,焦炭库存降至正常水平,年中库存55.3万吨,较年初增加15万吨。截至二季度末,焦炭社会库存952.9万吨,较年初上涨0.6%,同比下降4.7%。

图:样本焦化厂开工及库存走势图

上半年焦炭需求回升

2023年上半年,钢厂整体开工水平并无明显的减产,基本维持正常攀升状态。一季度钢厂生产正常,出现阶段性的减产,随着钢厂库存消耗以及对政策预期,钢厂生产有所回升。四月中旬钢厂因长期亏损及下游终端低迷销售滞缓,国内部分区域钢厂自主减产,但并未出现大面积检修,随着钢价回升钢厂利润修复,钢厂铁水产量再次回到上升通道并于6月末再次创下年内新高水平。

钢厂考虑利润持续及焦炭供应相对宽松影响,钢厂对焦炭的采购始终保持按需为主。受焦炭价格持续下跌影响,钢厂采购谨慎,库存始终处于低位水平。年中样本钢厂焦炭库存11.29天,较年初下降1.1天左右。

数据:1-5月全国生铁产量37474万吨,同比增长3.2%;粗钢产量44463万吨,同比增长1.6%。1-6月247家钢厂铁水42929万吨,同比增加1878万吨。

1-5月份中国焦炭出口量为339.6万吨,较去年同期增长19.8万吨,增幅为6.2%。出口国结构与去年同期基本相似,1-5月主要出口国家为印尼、印度、马来西亚等。

三、下半年焦炭市场走势预测

1、焦炭供需面

供应方面:产能方面:2023年已淘汰焦化产能1238万吨,新增1373万吨,净新增135万吨;预计2023年淘汰焦化产能5168万吨,新增4358万吨,净淘汰810万吨。焦化产能开始下降,以当前5.95亿吨的焦化总产能来看,下半年净淘汰的焦化产能不会改变整体过剩的现实。

下半年铁水产量预计环比上半年有所减少,需求下降后会倒逼产量也同步下降;焦炭价格暂无大幅下降的预期,焦企大幅减产的概率较小,预计焦炭产量下半年环比小幅下降,同比微增或者持稳状态,整体供给处于较宽松状态。

环保方面考虑,秋冬季限产季节,对焦炭供应的影响主要在10月中旬之后,按往年情况来看,并不会出现大规模减产,环保限产仍需看政策的执行力度。

需求方面:2023年下半年将落实粗钢平控政策,三、四季度铁水产量较上半年将有所回落,对焦炭的需求有所减少。

2、上游炼焦煤供应释放,价格偏弱震荡

下半年炼焦煤在国内煤矿生产正常及进口煤增幅较明显的双重支撑下供应继续释放;需求在焦化厂去产能及钢厂生产萎缩的影响下表现弱势,供强需弱导致炼焦煤价格仍将弱势运行;在四季度安检及冬储的影响下供应仍存不确定性,或有减缩的可能,价格或阶段性反弹,整体价格呈震荡偏弱运行趋势。

3、总结

展望下半年,焦炭市场仍维持弱势运行为主,均价继续下探。当前焦企生产亏损,尚未有明显减产,钢厂生产正常,供需格局保持弱平衡状态,7月份高温传统淡季,终端需求难有释放,钢价弱势盘整为主,钢厂生产对焦炭需求维持弱势水平;成本焦煤价格坚挺,支撑焦炭价格坚挺。8月份随着天气影响转弱,国家宏观政策支撑,终端需求或有所释放,钢价或有所好转,钢厂生产释放将对焦炭需求增加,供需面利好于焦炭价格;焦煤价格在国内外焦煤资源增加的制约下仍有回落预期,或拖累焦价,焦炭价格上涨受阻,或维持弱势运行。金九银十钢材旺季仍有可期,国家对房地产、基建等政策刺激、扶持,在一定程度上支撑钢价坚挺;钢厂的生产平控政策将限制钢厂的高位生产,对焦炭的需求将有所收窄,焦炭供需仍偏弱,成本下跌,焦价仍将弱势为主。四季度考虑压减粗钢产量、采暖季限产等因素,钢厂仍有减产预期,焦炭整体需求减弱;焦化集中淘汰落后产能,秋冬环保来临,焦企限产明显,供应或将减少;焦炭供需双弱,价格难有明显好转。冬季保供焦煤供应或将短期紧张局面,成本支撑弱势,焦炭价格或有回弹的可能;考虑冬储、运输等不确定因素,四季度末焦炭价格将有窄幅上涨的可能。(刘凤霞)

【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。

本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。