钢价连涨三周,短期还会继续涨吗?

房地产市场三季度延续低迷态势,地方频繁出台政策利好,但全国房地产市场整体依然面临一定压力。自今年6月份以来,钢材价格一直处于较低位,在钢材品种需求逐渐转移,加强品种间产量调控,其中热轧、中厚板供给量增长明显,整个钢价很难走出好的行情,钢厂经营压力加大甚至有亏损。从十月末到目前已经连涨三周,其中释放哪些利好信号:

1)10月24日,十四届全国人大常委会第六次会议表决通过,明确中央财政将在今年四季度增发2023年国债1万亿元。结合灾后恢复重建和防灾减灾救灾工作需要,并统筹财政承受能力,中央财政将于四季度增发2023年国债10000亿元,并通过转移支付方式全部安排给地方。其中,今年拟安排使用5000亿元,结转明年使用5000亿元。

2)中央金融工作会议10月30日至31日在北京举行。

会议强调,要加快建设金融强国,全面加强金融监管,完善金融体制,优化金融服务,防范化解风险,坚定不移走中国特色金融发展之路。

会议指出,要清醒看到,金融领域各种矛盾和问题相互交织、相互影响,有的还很突出,经济金融风险隐患仍然较多,金融服务实体经济的质效不高,金融乱象和腐败问题屡禁不止,金融监管和治理能力薄弱。

会议强调,要全面加强金融监管,有效防范化解金融风险。

(中国央行副行长宣昌能11月8日晚在2023金融街论坛年会上称,预计今年中国经济有望实现5%左右的增长)

3)11月8日,国务院办公厅转发国家发展改革委/财政部⟪关于规范实施政府和社会资本合作新机制的指导意见⟫的通知。

4)中国国家主席习近平将于11月14日至17日赴美国旧金山举行中美元首会晤,同时应邀出席APEC会议。

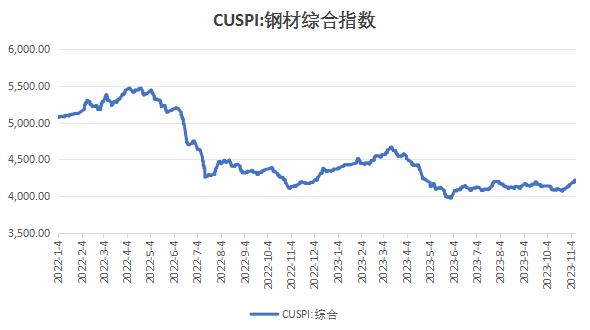

受强预期加上原料成本拉动,钢材价格补涨行情,截止目前上涨幅度收窄,受天气转冷加上价格过快上涨,需求释放节奏并未有明显放量,采购周期短,在降价调整中或存在补库情况。

中联钢钢材价格综合指数图

成本面:矿石快速拉涨,截止目前处于高位风险加大,废钢稳中小涨,焦炭提涨有望本周落地;原料价格坚挺上涨,钢厂生产成本高企,钢价成本支撑强。

单位:元/吨

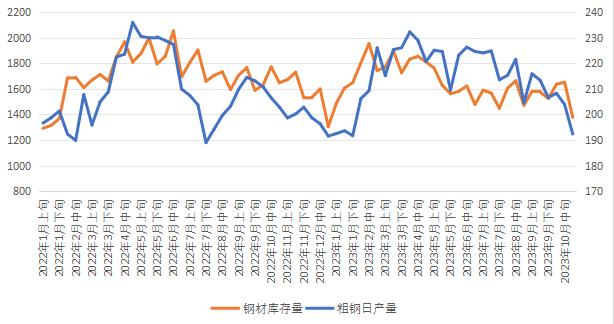

供应面:截止上周(11月10日)中联钢调研统计全国高炉开工率略涨。全国高炉个数开工率为74.32%,环比增加0.55%,同比增加0.11%;高炉容积开工率为78.15%,环比增加1.83%,同比增加1.51%。

从钢协最新统计数据显示,十月下旬粗钢日产量明显下降,钢材库存维持低位,预计,十一月上旬粗钢日旬比略增。

市场心态:主流钢厂出台12月期货价格政策维稳或上涨;期现价格来看,螺纹现货价格高于期货,热轧期现差缩小,短期来看供需基本面相对,关注需求放量节奏,商家持谨慎态度。

综合来看,政策预期增强、成本支撑增强,供给端部分钢厂虽有减产,当前库存处于较低水平(但粗钢压减政策未有明确释放信号),中美元首会晤等因素的共同影响下,期间或将维持上涨走势,涨势或有所放缓,注意高位回调风险,所以预计本周整体钢价或将继续小幅探涨。

王晓娇(微信15200017833)

【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。

本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。