铁矿石何时企稳?

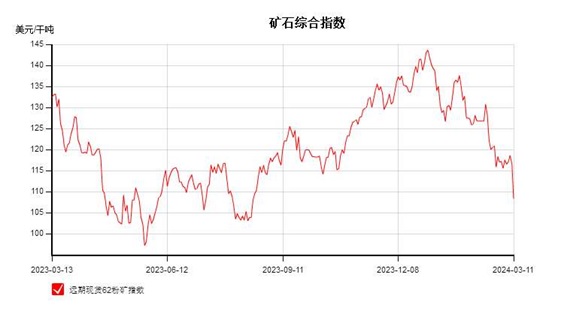

进入3月份以来,由于年后宏观环境并无明显利多,而且3月份两会召开也没有明显利好刺激,相对以稳为主,铁矿产业基本面也未有支撑,主要是下游需求恢复程度较差,长流程钢厂节后复产积极性弱于预期。铁矿石表现弱于黑色其他品种,由于铁矿估值相对偏高,市场普遍认为铁矿补跌空间更大。另外,钢厂低利润下,节后钢厂补库不及预期,现货压力增大,贸易商积极出货为主,投机情绪大幅下降,现货支撑明显减弱,基差大幅收窄,近远月价差也大幅收窄,价格大幅下跌更多体现在宏观情绪反复博弈和资金主导为主。铁矿石开启摸底行情,市场延续2月份跌势,进一步下挫明显,截止3月12日,05盘面最低触及820.5,现货PB粉最低833元/吨左右,掉期最低触及106.8美金,为近四个月低位,创下去年10月以来新低。目前市场情绪稍显悲观,空头相对占主导,市场担心的是铁矿跌到位了吗?铁矿何时企稳?下面我们继续从铁矿石产业内部方面来简析一下。

供给端方面,进口数据方面,最新的1-2月中国累计进口铁矿砂及其精矿20945.2万吨,同比增长8.1%。另外,上周全球铁矿发运总量变动不大,基本持稳,澳洲及非主流发运有增加,非主流发运仍维持高位。巴西发运小幅回落,但幅度都不大,整体季度末铁矿供应仍是宽松格局。本周到港,环比下降,但后续到港或将维持高位。国内矿方面,随着矿山产能利用率恢复,复产增加,产量高于去年同期,内矿库存止增转降,近期国内铁精粉产量有明显回升。港口库存方面,45港库存累库速度较快,环比增加258万吨,同比增加381万吨,按照往年季节性规律看,三月中旬后有降库可能,但目前铁水仍未回升,需求增加缓慢下,3月份难有降库预期,预计4月中上旬或见到库存拐点出现。库存结构来看,澳矿和巴西矿均有累库,其中粗粉和球团同比环比均有增加,但块矿库存同比下降,精粉库存也较大,同比增加较快。钢厂库存方面,钢厂仍在消耗库存为主,环比仍在下降,接近去年同期,但目前钢厂补库力度仍较弱,低库存也未对现货起到一定支撑。需求端方面:根据3月份钢厂的实际生产情况来看,虽然铁矿和焦炭价格下降,铁水成本下移,但由于下游需求较差,成材价格下移明显,钢厂亏损压力仍存,短期复产力度较弱,日均铁水产量环比下降至222.25万吨,同比去年减少14.22万吨。而根据目前各地区钢厂增加检修的情况来看,接下来铁水产量周比仍有一定下降空间,铁矿石需求端仍偏弱。整体来看,铁矿基本面仍是供强需弱格局。另外,成材需求方面,钢材产量增加,库存累积,表需小幅增加,下游需求恢复程度仍或偏慢,钢材需求同比弱于去年同期,后期关注库存观点何时到来。

现货和品种价差以及美金现货方面:随着矿价下降,港口现货成交有所转弱,贸易商出货意愿仍较强,部分贸易商轮库降成本操作,但投机需求极差,心态偏悲观,山东港口远期资源成交活跃度尚可。钢厂现货补库力度仍较差,但刚需补库仍有需求,部分刚需成交为主。整体现货需求偏差。品种价差方面,中高低品种价差均有小幅走阔。由于超特粉出现累库,低品需求和性价比有减弱,中低品价差继续走阔,山东地区PB粉和超特粉价差环比继续至145-150元/吨左右;卡粉和PB粉价差小幅环比扩大至105元/吨。另外,块矿库存有所去库,块矿需求相对稳定,块粉价差小幅,青岛港PB块与PB粉价差至157元/吨。另外,基差方面,05合约基差大幅收窄至较窄区间,主要由于现货需求较差,现货价格大幅下降导致。由于近月较差,市场提前关注远月合约,近远月价差也大幅收窄,目前难看到走阔趋势。美金市场方面:美金市场活跃度环比上周有所增加,成交主要集中在两拓和VALE资源,整体溢价变化不大,但进口利润持续收窄,多数品种出现倒挂。PB粉方面,昨日市场上有3月中旬装期PB粉资源以4月指数+3.3左右的价格成交。BHP资源方面,上周3月到港的金步巴-3.75成交,4月到港的-3.5-3.2成交。麦克粉方面,二级市场上3月平推和减价成交。整体中品折扣资源需求尚可。高品的需求仍较差,巴西资源销售一般,美金65和62价差小幅波动至12.85美金,价差小幅走阔,但仍在低位。由于球团和精粉资源较多,港口累库,球团和精粉需求仍比较差。由于焦炭下降,块矿需求尚可,块矿进口利润有恢复,块矿溢价小幅上涨0.01至0.139美金/干吨度。

综合来看,根据钢厂实际生产情况,目前铁矿基本面仍是供强需弱格局。另外,钢材需求恢复的程度仍偏慢,看不到下游需求恢复以及利好政策的刺激下,市场难有趋势性转变。另外,需要注意3月中旬后,逐步移仓换月阶段,资金博弈或加剧。预计短期内矿价或仍震荡偏弱运行为主,等待底部机会到来。后期关注宏观是否有政策利好以及库存消化和钢厂复产情况。

个人观点,仅供参考,不作为任何投资依据。

中联钢乔红敏15133921263(同微)

【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。

本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。