10.19中国联合钢铁网日报&Custeel Daily

——---财经要闻---——

【国际要闻】

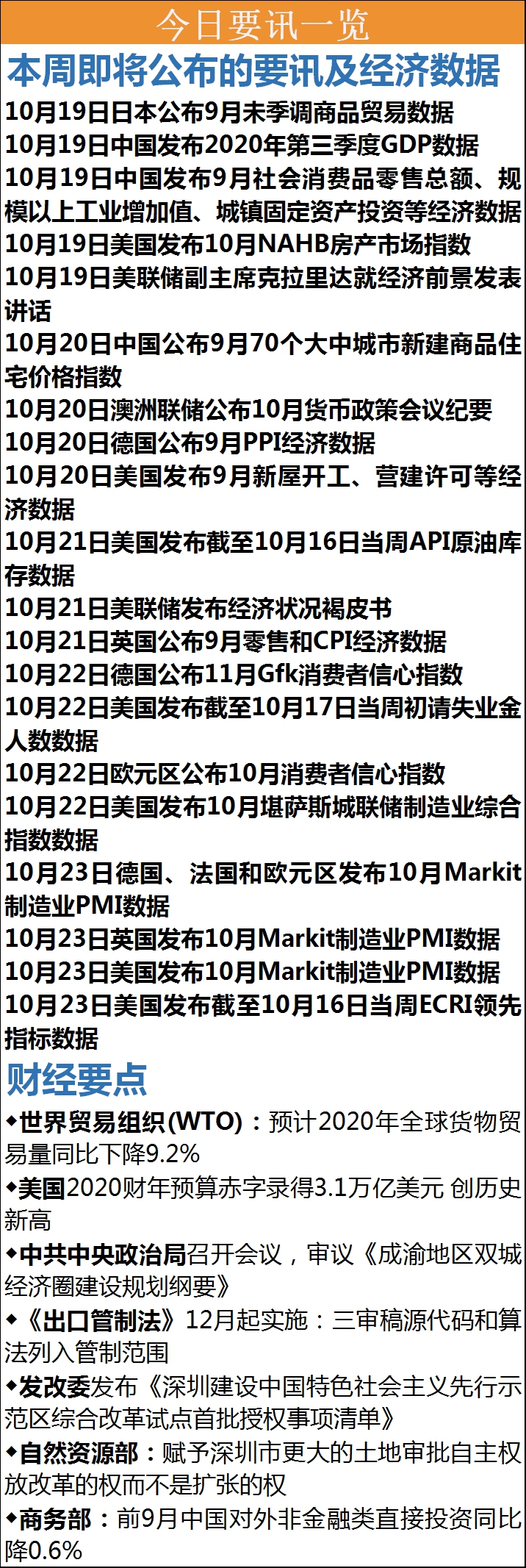

1、世界贸易组织(WTO)近日发布报告,预计2020年全球货物贸易量同比下降9.2%,好于4月的预测(下降12.9%)。不过,WTO将2021年全球货物贸易增速预测从4月的21.3%下调至7.2%。分地区看,WTO预计,2020年,亚洲货物贸易出口下降4.5%,进口下降4.4%;北美地区出口下降14.7%,进口下降8.7%;欧洲出口减少11.7%,进口减少10.3%。

2、美国政府公布的数据显示,美国2020财年预算赤字录得3.1万亿美元,创历史新高。这主要由政府在家庭和企业上的支出推动,这些家庭和企业正面临着卫生事件带来的打击。数据显示,2020年,美国政府的支出为6.552万亿美元,高于一年前的4.447万亿美元;税收收入为3.42万亿美元,比2019年略有下降。

3、英国央行副总裁康利夫表示,围绕银行风险缓冲的规定可能需要改变,以鼓励银行业利用资本,避免在疫情后出现信贷紧缩。他又指即使监管机构已经允许银行动用缓冲资金,以帮助企业度过疫情,但这样做存在问题,因为这可能限制股息及其他支出。

4、欧洲汽车制造商协会公布的数据显示,9月份,欧盟乘用车市场实现了2020年的首次增长。9月,整个欧盟地区的新车登记量同比增长了3.1%,达到933987辆。尽管欧盟乘用车市场在9月实现了年内首次增长,但欧盟四大市场当月的新车登记量喜忧参半。西班牙9月新车登记量同比下降13.5%,法国9月新车登记量同比下滑了3.0%。意大利和德国市场表现强劲,9月新车登记量同比分别上涨9.5%和8.4%。

5、美国参议院将于周三就一项3000亿美元的参议院共和党疫情救助法案进行投票,该法案远低于民主党要求的2万亿美元。这项“瘦身”版救助法案,在9月份已经被民主党否决,预计将再次失败。参议院多数党领袖麦康奈尔在一份声明中表示,投票将在就额外薪酬保障计划(PPP)独立投票后进行。

6、日本央行行长黑田东彦表示,经济前景面临下行风险,将在必要时采取额外措施。随着出口、生产和消费的回升,日本经济活动正在逐渐见底。

7、法国经济、财政与振兴部长布鲁诺·勒梅尔表示,法国将从今年12月起恢复对大型互联网企业征收数字服务税。

8、意大利总理孔特:将向受到限制措施影响的企业提供有针对性的帮助。

【国内要闻】

1、中共中央政治局召开会议,审议《成渝地区双城经济圈建设规划纲要》。会议要求,成渝地区牢固树立一盘棋思想和一体化发展理念,健全合作机制,打造区域协作的高水平样板。唱好“双城记”,联手打造内陆改革开放高地,共同建设高标准市场体系,营造一流营商环境,以共建“一带一路”为引领,建设好西部陆海新通道,积极参与国内国际经济双循环。坚持不懈抓好生态环境保护,走出一条生态优先、绿色发展的新路子,推进人与自然和谐共生。处理好中心和区域的关系,着力提升重庆主城和成都的发展能级和综合竞争力,推动城市发展由外延扩张向内涵提升转变,以点带面、均衡发展,同周边市县形成一体化发展的都市圈。

2、《中华人民共和国出口管制法》已由十三届全国人民代表大会常务委员会第二十二次会议于10月17日通过,自2020年12月1日起施行。草案三审稿进一步强化了维护国家安全和利益的属性与功能,并明确出口管制物项范围。

3、国家发改委正式发布《深圳建设中国特色社会主义先行示范区综合改革试点首批授权事项清单》,首批授权事项清单共有六大类40条,其中要素市场化配置方面13条,包括推进创业板改革并试点注册制落地,建立新三板挂牌公司转板上市机制;推出深市股票股指期货,不断丰富股票股指期货产品体系;开展创新企业境内发行股票或存托凭证(CDR)试点,完善创新企业境内发行上市制度,推动具有创新引领示范作用的企业发行股票或存托凭证(CDR)并在深交所上市,强化创新企业信息披露,保护投资者合法权益等。此外,营商环境方面8条,科技创新体制方面6条,对外开放方面7条,公共服务体制方面3条,生态和城市空间治理方面3条。

4、自然资源部副部长庄少勤在国新办新闻发布会上表示,此次《深圳建设中国特色社会主义先行示范区综合改革试点实施方案(2020-2025年)》赋予深圳市更大的土地审批自主权,目的是要深化审批制度改革,解决建设项目“落地难、落地慢”等审批效率问题,提高空间资源的配置效率。放权实际上放的是改革的权,不是扩张的权。是为改革提供更大的空间,而不是城市建设的规模。

5、商务部网站消息,2020年1-9月,我国对外非金融类直接投资5515.1亿元人民币(折合788.8亿美元), 同比下降0.6%,降幅有所收窄。对外承包工程新签合同额10504.3亿元人民币(折合1502.4亿美元),同比增长4.5%;完成营业额6381.3亿元人民币(折合912.7亿美元),同比下降8.8%。对外劳务合作派出各类劳务人员20.8万人,9月末在外各类劳务人员63.5万人。

6、发改委:根据全国PPP项目信息监测服务平台数据,截至今年9月底平台已签约项目中民间投资项目共1683个,占全部已签约项目的43%;其中,民营企业单独中标项目835个,联合体中标项目中民营企业控股项目848个。今年1-9月,各地新增已签约项目197个,其中民间投资项目34个。

7、国家能源局发布9月份全社会用电量等数据。9月份,全社会用电量6454亿千瓦时,同比增长7.2%。分产业看,第一产业用电量85亿千瓦时,同比增长11.6%;第二产业用电量4108亿千瓦时,同比增长8.6%;第三产业用电量1162亿千瓦时,同比增长5.1%;城乡居民生活用电量1099亿千瓦时,同比增长4.0%。

8、山西省能源局、省发展改革委、省工信厅、山西国资运营公司联合印发了《战略性新兴产业电价机制实施方案》,我省将通过创新电力交易机制,对用电电压等级110千伏及以上的14个战略性新兴产业用户,实现终端电价0.3元/千瓦时的目标。

9、宁夏银川市住房和城乡建设局:将于12月1日起施行《银川市新建商品房预售资金监管办法(试行)》,以加强新建商品房预售资金的监督管理,确保预售资金用于商品房项目工程建设,防止建设资金挪作他用导致后续建设和配套设施资金不足、出现延期交房甚至烂尾现象,从而保障购房人的合法权益。

——--国内钢铁要闻追踪--——

【中联钢调研】

【中联钢:澳洲铁矿石周度发货量统计】据中国联合钢铁网最新统计,10月9-15日澳洲主流铁矿石发货量约1821万吨,环比上周增加28万吨,同比增加177万吨;发往中国约1491万吨,环比上周减少11万吨,同比增加157万吨。力拓发货量约790万吨,环比上周增加35万吨,同比增加119万吨;发至中国约649万吨,环比上周增加110万吨,同比增加133万吨;FMG发货量约333万吨,环比减少37万吨,同比减少72万吨;发至中国约305万吨,环比减少42万吨,同比减少100万吨;BHP发货量约518万吨,环比微降5万吨,同比增加96万吨;发至中国约416万吨,环比减少55万吨,同比增加67万吨;罗伊山发货量约149万吨,环比增加35万吨;同比增加32万吨;PMI发货量约11万吨,环比持平;Atlas发货量约20万吨,环比持平;粉矿约1422万吨,环比上周增加42万吨,同比增加100万吨;块矿约399万吨,环比上周减少14万吨,同比增加77万吨。(柳丹阳:手机与微信同号15901008840)

【中联钢:巴西铁矿石周度发货量统计】据中国联合钢铁网最新统计,10月9-10月15日巴西铁矿石发货量约773万吨,环比上周增加95万吨。其中发中国约511万吨,环比增加15万吨。其中,VALE发货量约712万吨,环比增加127万吨;CSN发货量为26万吨,环比减少31万吨;卡粉发货量约439万吨,环比增加54万吨。(柳丹阳:手机与微信同号15901008840)

【中联钢:北方6港周度到港量统计】据中国联合钢铁网最新统计,10月9-10月15日中国北方6港铁矿石到港量约1295万吨,较上周统计增加142万吨,其中,澳矿到港量约728万吨,环比增加30万吨;巴西矿到港量约399万吨,环比增加167万吨;其它矿到港量约168万吨,环比减少55万吨。(柳丹阳:手机与微信同号15901008840)

【中联钢:全国高炉开工率】据中国联合钢铁网最新统计:本周全国高炉开工率下降。全国高炉个数开工率为76.26%,环比减少0.77%,同比增加0.90%;高炉容积开工率为84.07%,环比减少0.61%,同比增加0.04%。(黄真锋:手机与微信同号 13681170848 )

【中联钢:全国电炉开工率】据中国联合钢铁网最新统计:本周全国电炉开工样本钢铁企业91家,其中长流程钢厂35家,短流程56家,电炉开工率上升。本周全国电炉个数开工率较上周五上升3.21个百分点至67.95%,电炉产能利用率上升1.12个百分点至63.01%。56家短流程钢厂电炉个数开工率环比上周上升5.21个百分点至69.79%,产能利用率上升1.67个百分点至58.57%。(史李阳:手机与微信同号18801009067)

【钢厂要闻】

中国宝武与力拓合资项目实现2亿吨铁矿石发运目标

中国宝武10月15日宣布,宝瑞吉合资项目已在近期达成2亿吨铁矿石的发运目标。宝瑞吉合资公司成立于2002年,力拓和中国宝武分别拥有该合资公司54%和46%的股份。在2004年合资项目东坡矿山建成投产以来,宝瑞吉合资公司的铁矿石全部供应给了中国宝武。

首钢股份智新电磁设备团队攻克“卡脖子”难题

首钢股份智新电磁强化生产经营稳定保障,组织梳理“卡脖子”技术清单,发挥团队优势,集智攻关,挑战“卡脖子”技术难题。近日,设备团队通过自主修复,先后攻克多台套关键设备修复难题。

山钢日照公司油罐钢实现规格全覆盖

日前,日照公司45毫米厚度油罐钢扩规格评价工作顺利完成,标志着日照公司具备最厚45毫米、20万立方米大型油罐项目接单资质,实现了当前油罐钢板规格的全覆盖。

首钢水钢铁焦事业部降低铁前成本扫描

全部封堵高炉球团筛,每月可创效上百万元;烧结停用白云石,仅10余天就节约了铁前成本46万元……水钢铁焦事业部在管理上大胆突破,通过有力措施,保证了队伍稳定、业务不乱、流程不断,各项基础工作扎实有序推进。9月份,日均铁产量10412吨,破月度日均产量历史纪录。

【股东风采】

河钢集团董事长于勇继续担任世界钢铁协会会长

世界钢铁协会理事会选举产生了2020/2021年度执行理事会成员。执行理事会的理事任期通常为一年,但是由于新冠肺炎疫情的大流行导致协会年度会员大会和其他相关会议被迫推迟,上一届的执行理事会理事无法正常履行他们的职责,鉴于此,理事会投票决定延长上一届理事的任期。

本钢集团三项一线职工创新成果获奖

从本钢集团工会获悉,在全国钢铁行业职工创新节活动中,本钢集团三项一线职工创新成果荣获2020年全国钢铁行业职工技术创新成果奖。

——--国际钢铁要闻追踪--——

日本制铁10月H型钢零售价提高3000日元

日本制铁15日告知特殊代理,将提高10月H型钢零售价格,上涨3000日元(约28.5美元),这是继7月上调5000日元(约47.5美元)后第二次上调。本次上调主要是由于关键原材料价格和其他成本的持续上涨,以及对目前供需情况的考量。对于特殊代理的订单,日本制铁将基于库存和各地进出货情况谨慎考量,仅接受少量订单。日本制铁还表示,钢铁制造商目前面临着严峻的成本问题,将尽可能地争取市场对此的理解。

——--中国联合钢铁网每日视点--——

—-钢材市场-—

【建筑钢材】10月12日-18日,国内线螺价格整体冲高回落。截至16日,全国主要城市三级螺纹钢均价3800元/吨,较9日降5元/吨。供给侧方面,轧线复产开工率继续回升,建材轧线开工率在82.36%,环比增加0.89%。需求侧方面,南方天气转差加之安全检查增多,建筑施工企业开工率88.15%,环比下降2.17%。从库存方面看,16日线螺库存合计940.4万吨,较9日降66.7万吨,较去年同期增347.7万吨,市场呈现供需两旺状态。受强冷空气影响,未来一周我国自北向南将再度出现一轮大范围降温天气,大部地区天气情况表现良好,预计近一周线螺价格或出现100元/吨上涨。(沈全:手机与微信同号18601274875)

【热轧卷板】节后第二周热轧现货先涨后跌。截止10月16日热轧现货指数录得3894较10日环比上周跌27点,跌幅0.7%。上海3870-3890元/吨较10日跌20。乐从3860-3880元/吨较10日跌20。

本周降价主要是因为节内和节后上涨过快过猛,而成交方面在前期节后终端集中补库完成后出现回落。同期热卷利润过高,市场存在疫情进一步反扑以及冷冬早寒提前压制北方地区需求的预期,使得当前市场看空占据主导,价格出现连续回调,要回到节前价格寻找短期支撑。

本周供应端产量324万吨,环比减量12万吨。受10月份检修较多影响,本周及本月的产量环比均有不同程度的下降,根据中联钢热轧商品量排产计划调研:全国热卷钢厂(50 家)10 月热卷(商品)计划总量为 1661.42 万吨,环比减量 10.95 万吨,环比减幅 0.65%;同比增量 359.86 万吨,同比增幅为 27.65%。结合环保限产的背景,本月生产端的压力较小。

库存如期减量,表现正常:10月16日热轧社会库存294.62万吨较上周降12.32万吨;钢厂库存119.38万吨较节前降8.35万吨,合计降23万吨; 上海市场现货库存较上周降2万吨; 目前来看库存年后第二周就开始较大幅度下降,符合正常的波动节奏。属于正常范围,对价格影响相对中性。

过节期间和节后首周的连续大幅上涨,直接透支市场利多的动能。本周开始东北地区将陆续停工,热轧资源南下的数量将会有增加,但受本钢,鞍钢年修影响,当前整体资源量将会维持低位;目前库同比较高,下周后市预期偏空的情况,可能还会继续回调,甚至回到节前3830元找到支撑。如果下周一三季度宏观数据有亮眼表现的话,可以部分冲淡市场看空情绪,随着投资需求和终端再采购的增加,现货价格或将企稳。(史文飞:手机与微信同号13701002840)

【冷轧卷板】10月12日-18日冷轧市场价格前强后弱,国内重点城市冷轧板日均价4798元/吨,周比上涨37元/吨,月环比上涨24元/吨。经过节后下游终端出现集中备货补库,价格持续的拉涨,市场高价出货受阻,下游采购观望情绪较浓,市场成交较周初有所下滑,部分商家存在出货心理,加大优惠力度促成交。华南市场终端生产需求相对尚可,加快库存消化,部分地区甚至出现资源紧张,市场整体库存压力不大,价格支撑力较强。

截止目前,冷热产品差价在920元/吨左右,周比扩大50元/吨。当前钢厂C料出厂3870价格左右,周比持平(部分有下调),短流程存在利润空间尚可。

据中联钢调研统计,19家冷轧钢厂10月份冷轧生产计划总量为287万吨,环比增量24.05万吨,同比增量26.8万吨。全国主要样本仓库中,其中,华南、西南、华北、华中地区小幅下降,华东个别地区市场有小幅增长;东北地区市场基本持平。

总结,从市场了解到商家,9、10月份高价订货偏谨慎,到货资源量不大。考虑到市场陆续到货,部分存在区域性增长。部分商家存在出货心理,加上下游采购心理偏谨慎。预计下周将窄幅震荡偏强运行,不排除有回调的可能。(王晓娇:手机与微信同号15200017833)

【涂镀】10月12日-18日全国镀锌板市场价格上涨,彩涂板价格小幅走弱。主要城市1.0mm无花镀锌板均价4867元,周环比涨26元;主要城市0.3mm镀锌板均价4716元,周环比涨15元;主要城市0.47mm彩涂板均价5925元,周环比跌1元。

周前期继续保持节后拉涨势头,但随着周中期货价格走弱,涂镀板材个别城市出现回调,市场价格逐渐由涨转跌,厂商低价出货现象增多,避险心理明显。华北彩涂板资源低出现象明显,多地销售价低于厂家指导价二三百元,对后市不看好。据反馈,涨价后市场成交不及预期,贸易商和下游客户谨慎观望心态居多,担心上涨难以持续,因此操作上多以出货套现为主,囤货者不多。

下周预测:供应方面:各地出台环保级限产文件,资源供应压力或减弱。当前市场到货量不多,部分地区大厂资源仍有货少、规格断档现象;民营厂资源利润空间变化不大,生产维持正常。需求方面:进入10月,各地天气凉爽,适宜工程施工,部分地区有赶工需求,将刺激建筑用板需求,整体消耗性可期。成本支撑:鞍钢、河钢、首钢相继出台11月份订货政策,其中鞍钢镀锌稳,彩涂上调100元,河钢稳,首钢非汽车热镀锌板基价不变,汽车用热镀锌板基价上调100元,彩涂上调100元,市场目前仍有成本支撑。总结:整体市场仍有乐观预期,但短期内冲高动力不足,或面临回调行情。预计下周市场震荡走弱为主。(刘东旭:手机与微信同号13146868552)

【中板】九月第三周全国中厚板价格主稳个调,涨后趋弱。 市场:双节归来现货市场如火如荼,各种利好提振铺面而来,黑色系集体拉涨带动价格高走。焦炭、进口矿价、钢坯等原料市场纷纷涨价支撑需求释放,整体交投氛围较节前火爆。关联期钢持红震荡,提振了市场氛围,商家跟涨心态渐浓,挺价意愿强烈。周中涨势逐渐趋缓,一直到后期,期钢震荡偏弱运行,市场高位成交乏力,现货商家多出货为主。 产出:全国31家中厚板钢厂开工率是84.62%,周环比减少1.53,年同比上涨3.08%。产能利用率为85.42%,周环比上涨1.57%,年同比上涨13.25%。周产量为138.9万吨,较上周环比上涨2.55%,年同比增加21.54%。本周中厚板利润水平在300元/吨左右的水平,利润在缩水。库存:全国31个城市的社会库存为121.12万吨,周环比增加10.34万吨,年同比增加29.41万吨。总结:对比去年,今年唐山地区更严厉的环保措施正在进行,这个对河北地区几个比较有影响力的中板厂的生产有一定影响,所以河北这边在中板的库存量的控制上表现出来的压力较小,虽然双节的采买已经接近尾声,但是低库存加上矿和焦的成本上升对中厚板的价格支撑力较强,华东、华南库存及成交都有压力,十月后半段价格会有震荡表现但是幅度应该在30-50元/吨左右,但随着制造业回暖,把区间拉长一些看,整个四季度中板价格还有冲高的趋势。(裴菲:手机与微信同号13466695759)

【硅钢】10月12日-18日硅钢市场整体呈现稳中偏弱行情。截止今日,无取向均价5600元/吨,较上周五降50元/吨,较上月同期降50元/吨;取向硅钢均价13400元/吨,较节前持稳,较上月同期持稳。具体来看周初,主流钢厂基本出台完毕11月期货价格政策,优惠未调。尽管钢厂继续拉涨期货指导价格,但市场无力跟进,贸易商表示当前价格偏高,而且终端企业也已经观望为主,市场以消化库存为主。目前主流钢厂已经开始接单,据悉钢厂接单尚可,不过多以一单一议居多,家电厂实际采购价格可能偏低。临近周末,受整体钢价和期货盘面下跌影响,无取向硅钢开始偏弱运行。华东市场部分贸易商小幅下调无取向硅钢报价,以保证出货。商家表示当前上海市场社会库存仍在缓慢增加,价格走势或将下行。所以预计下周无取向硅钢价格或将继续维持弱势运行。(常波:手机与微信同号13661363643)

【无缝管及管坯】10月12日-18日国庆节后受大宗钢材品种拉涨影响无缝管市场售价上涨50元/吨左右,现全国24个城市108*4.5无缝管平均价格为4502元/吨,较月初涨15元/吨,成交较前期稍见好转,但仍显一般。山东无缝管出厂挂牌价格拉涨30元/吨左右,因无缝管厂家因成品库存压力大,而导致目前无缝管厂开工率保持低位,且市场售价仍较低。据了解目前厚壁管较薄壁管接单要好,且利润稍好,可见下游机械加工类行业仍有需求。而对于大型钢管厂接单表现一般,因主产油管,故出台10月份价格政策多以稳为主。现山东临沂热轧管出厂挂牌4150-4250元/吨,临沂市场上同规格资源售价在4150-4180元/吨,临沂一道次冷拔管与热轧管价差由原来的400元缩小至350元/吨。本周无缝管厂接单压力逐渐上升,厂家库存也面临增长的压力。国庆节后无缝管开工率较节前有较大的下降,降幅为5.82%。虽市场供应量有下降,但总体无缝管供需矛盾仍存,贸易商补货消极避险意识上升,后期油田需求也面临下降。预计下周无缝管售价保持弱势下行的可能性较大,但大宗钢材价格售价相对坚挺,无缝管大幅下跌的概率较低。(李卫卫:手机与微信同号13366262119)

【不锈钢】10月12日-18日不锈钢现货价格窄幅上调,截止10月16日收稿,无锡市场304冷轧资源报价在14400-14600元/吨,环比上周涨0-50元/吨,佛山市场304冷轧资源报价在14600元/吨,环比上周降200元/吨。钢厂方面,本周主导钢厂指导价出现窄幅拉涨,青山钢厂周四304热轧窄带11月份期盘价格,报至14000元/吨,较上一轮报价持平。期货方面,伦镍及不锈钢期货价格走强,隔夜伦镍走强拉涨480美元至15520美元/吨,不锈钢期货市场也带动上涨,上涨幅度百元以上。商家心态方面,商家表示近期多为前期订单发货,实际成交较弱,周内借助期货上涨氛围,试探拉涨,刺激接单,但截至收稿高位成交不畅。综合而言,青山盘价持稳,仅原料端继续趋强运行,下周现货将窄幅调整运行,部分高位资源会出现回落。(张立磊:手机与微信同号13663250926)

—-原料市场-—

【进口矿】10月12日-18日,由于钢材需求的不及预期以及秋冬限产政策的趋严,导致现货市场交投情绪偏低,补货意愿不强,整体成交不理想,市场观望情绪较浓,市场心态略有分化,部分商家为获利加紧出货,价格可议空间较大;大户则不急于出货,也不愿意压低价格出货,导致市场价格较为混乱;前期火爆的PB粉等主流粉矿资源,本周价格下滑明显,山东港口PB粉成交价格在860-865元/吨,环比下降50元/吨左右,唐山港口PB粉成交价格在875-880元/吨环比下降40元/吨。另外,近期到港量继续增长,导致港口资源增多,港口价格受到打压,有所回调。另外,美元现货市场本周成交也较为一般,市场风险加剧,观望情绪较浓。BRBF成交价格下降至121.3美元/干吨,卡粉成交价格132.7美元/干吨,环比上周价格下降5.35美元/干吨,整体市场成交活跃度较低,价格有所下滑。中国联合钢铁网现货价格指数,即CSI指数,美元现货62%指数15日报收于118.8美元/吨,环比下降7美元/吨;CSI 62%港口现货进口粉矿指数收于889元/吨,环比下降32元/吨。随着市场资源陆续到港,港口仍或有所有累库;另外,环保政策持续且趋严,烧结矿需求或将维弱,球团、精粉、块矿需求或将略有增长;钢材库存仍较明显,市场的需求存在较大不确定性,钢材走势预期仍偏弱。预计短期内进口铁矿石市场或将震荡弱势下行为主。(柳丹阳:手机与微信同号15901008840)

【国产矿】10月12日-18日国内铁精粉价格涨跌互现,前半周钢厂补库需求较强,后半周受供需影响部分地区价格有所下降。价格方面安徽繁昌减10元;广东河源地区精粉价格减10元;辽宁辽阳精粉价格涨10元;河北沙河、武安精粉涨18元,迁安涨5元,遵化涨2元;山西繁峙精粉下跌10元。钢厂方面,河北北部钢厂唐山建龙、唐山宝泰精粉采购价涨10元;河南安钢精粉采购价涨5元;湖南湘钢涨80元,冷水江钢铁涨115元,涟钢涨140元;安徽芜湖新兴精粉采购价涨15元。本周价格也是以涨为主,显示假期刚结束,钢厂需求较好,随后受到进口矿石供应充足的影响,下半周市场基本面开始偏向空方。本周初国内市场地区分化显现,辽宁地区精粉价格降价,需求也并不强。主要原因是钢厂下游需求一般。受到寒冷天气影响,北方部分工地会在11月中旬停工,钢材需求就会随之减弱,所以当下钢厂对于后市预期偏空,生产积极性一般。相比之下,东部地区价格较为稳定,需求尚可。但下半周市场受到铁矿供应充足影响,部分地区出现了降价现象,其中河北沙河、武安价格下降8元。安徽庐江则减15元,抹去周初的涨幅。本周钢厂补库基本结束,加之进口矿供应(假期到港和本周到港)充足,进口矿价格面临压力,传导至国产矿,迫使国产矿降价。预计下周国内精粉价格将追随进口主流矿粉价格下跌,跌幅约为20-30元。(诸葛毅:手机与微信同号17710186340)

【焦炭】10月12日-18日,焦炭涨后持稳运行,山西准一级出厂含税1900-1950元/吨,唐山准一级到厂2050-2070元/吨。焦化厂利润高企,出货顺畅,库存低位,心态较稳。钢厂生产正常,高炉开工高位,钢厂焦炭库存稳中略低,考虑后期焦化厂去产能暂时采购积极,接受第四轮涨价要求。

供应:本周焦化厂受利润高企支撑生产仍较积极,受山西地区淘汰产能影响,开工有所下滑;华东生产略有恢复,开工有所提升;其他地区稳。山西秋冬防控文件12月底之前完成2155万吨焦化去产能任务,受冬季取暖影响,关注实际淘汰执行力度及进度。11月份山西已确定淘汰480万吨产能,新投产240万吨。

本周焦化厂平均开工82.16%较上周下降0.23%。焦炭产量稳定,出货顺畅,焦企库存仍有所回落,维持低位水平。焦炭库存21.7,较上周减少0.5万吨。港口库存持续下降,集港较少,可售资源略显紧张。现库存244.5万吨,较上周减少2.5万吨。

需求:本周钢厂生产积极,高炉开工高位水平,10月上旬重点钢企生铁日均产量192.25万吨,环比增长1.08%,对焦炭需求仍较旺盛。钢厂焦炭库存呈回落趋势,可用天数减少;采购较为积极。本周国内钢厂焦炭库存可用天数12.24天,较上周减少0.21天。钢厂高炉检修不明显,短期仍有采购需求 。

盈利:焦炭价格上涨50元/吨,主焦煤价格上涨20-50元/吨不等,生产成本增加15-20元/吨左右,化产价格稳中回落,回收略有减缩。目前国内样本焦化厂平均利润390元/吨左右,较上周增加35元/吨左右。山西地区431元/吨左右,较上周增加37元/吨。

下周预判:供应方面:焦企仍保持较高位生产,山西、河北及河南等地有淘汰产能计划,整体增量有限。关注山西地区的焦化产能的淘汰进度及武安地区焦化厂的限产执行力度;下周整体供应平稳,暂时不会出现大的供应缺口。需求方面:钢厂高炉生产高位,需求旺盛,关注河北地区大气污染对高炉限产的影响;钢厂焦炭库存略低,采购积极;钢价盘整,钢厂利润恢复略缓,稳价采购为主。主焦煤价格稳中上涨,成本略增,对焦炭价格有一定支撑。下周焦炭供需仍保持紧平衡,焦企看涨,考虑目前焦炭在黑色产业链中的利润水平,价格再涨仍有难度,持稳概率较高。(刘凤霞:手机与微信同号15010177915)

【焦煤】10月12日-18日,国内炼焦煤价格仍有拉涨,涨幅20-50元/吨,山西安泽1350-1370元/吨,涨20元/吨;柳林低硫主焦煤1280元/吨,涨20元/吨;临汾高硫主焦煤上调20-30,长治低硫主焦煤上调20;山东地气煤、1/3焦煤上涨20-30元。煤企心态好转,后期仍有上调预期。焦企短期生产积极性高,对炼焦煤采购仍有需求,积极补库,支撑焦煤价格。供应:本周独立洗煤厂及煤矿洗煤厂开工有所下滑,部分矿井设备检修尚未结束,洗选量减少。焦化洗煤厂开工波动相对较小,厂内原煤及精煤库存呈下降趋势。

库存:原煤方面,煤矿逐步恢复生产,洗煤厂采购原煤积极,原煤库存消耗明显,库存有所回落,原煤库存394.35万吨减23.31万吨;

精煤方面,洗煤厂开工减少,下游焦企采购积极,导致库存回落。精煤库存227.41万吨减23.75万吨。

需求:焦企生产积极,采购焦煤补库增加,需求有所释放。焦煤库存较上周有所增加,可用天数增长。本周焦化厂精煤库存可用天数15天,较节前增加0.4天。

进口煤:中国港口通关紧张,中国在远期澳煤市场成交量快速下滑,从而影响国际市场其他买家采购心态,近期准一线资源成交价格降至离岸价120美元/吨左右,较9月底价格累跌10美元/吨左右。进口蒙煤,口岸库存降至年度低位,口岸通关快速恢复,价格整体持稳,蒙5#精煤报价1040元/吨。

下周预判:供应方面:煤矿维持正常生产,洗煤厂库存回落,精煤供应有所减少;进口煤方面,受停止进口澳煤政策影响,后期进口煤量减少,主要是国内煤及蒙古煤。需求方面:焦企生产积极,焦价上涨,短期仍补库,整体需求增加。进口焦煤:进口通关不确定,中国买家采购谨慎,远期澳煤价格快速下跌,影响内外贸焦煤价差扩大至近300元/吨。总结:炼焦煤供需面有所好转,受进口煤量减少影响,支撑国内煤价格稳中拉涨。(刘凤霞:手机与微信同号15010177915)

【钢坯】10月12日-18日全国钢坯价格小幅调整,截止目前,唐山钢坯出厂报3410元/吨,周比上调20元/吨,呈现先抑后扬的走势,直发资源成交一般偏可,现货多观望期货走势。江阴地区先涨后降,报价3470元/吨,下游轧钢企业多按需少量补库。基本面情况:供需方面:本周唐山高炉开工周比下降,导致外卖量有所减少,当前为5.04W吨,周比降0.2万吨。而目前下游日均需求量为5.91万吨,周比增1.8万吨。下半周下游轧钢企业恢复生产,故对坯料需求量增加,供应缺口再次显现,周内轧钢厂多以接收直发,现货按需采购为主,钢坯直发无压力。库存方面: 据粗略统计,全国四大城市主流仓储钢坯库存约94.52万吨周比降6.2万吨。其中唐山地区钢坯库存42.57万吨周比降6万吨,下游轧钢企业恢复生产,钢坯需求增加,消库速度加快.下游轧材厂内库存方面:目前唐山轧钢企业厂内钢坯库存为49.74万吨,周比增2.09万吨。成品库存为62.84万吨,周比降3.34。下周预测:虽然本周趋势有所趋缓,价格小幅走低,但整体基本面表现仍向好,从供需方面来看,本周下游基本恢复正常,对对坯需求将快速回升,供应缺口短期将体现;库存方面;当前钢坯库存(仓储+厂库)降幅符合市场预期,但仍高于去年同期水平,后期压力仍存;心态方面;本周期货继续主导现货市场走势,虽然多数时间呈现低位走势,但由于目前市场整体销售压力不大,同时后期环保限产预期存在,故厂商心态仍偏乐观。故综合目前行情来看,下周钢坯市场或呈现小幅震荡上行的行情。(邱磊:手机与微信同号13582548705)

【废钢】10月12日-18日废钢市场先涨后震荡调整运行。具体来看钢厂调价方面,东北地区钢厂因到货欠佳存在补库需求,拉涨20-80元/吨不等;华北地区部分钢厂上调20-60元/吨不等,周尾随着钢坯走弱,个别钢厂小幅下调20元试水;华东地区主流钢厂持稳,部分中小钢厂由涨转跌,调整幅度多在20-30元/吨之间;华南和河南地区钢厂到货情况尚可,受成材弱势下调影响,为控制成本小幅下调20-30元/吨。

从供给端来看,近日废钢供货商出货较积极,部分废钢场地基地为规避风险也在降低库存。但是受秋收农忙时节的影响,市场上运输车辆仍然不太好找,影响资源流通。而且目前市场上毛料不好收,再加工为成品也需要一段时间。所以整体上来看,废钢市场资源仍然处于偏紧的状态。

从库存来看,根据我网调研统计,截止2020年10月16日中联钢调研统计的31家大中型钢厂废钢库存为148.38万吨,较上周五增加12.3万吨涨幅9.04%,较上月同期减少12.01万吨降幅7.49%;平均可用天数9.78天较上周五增加0.66天,较上月同期减少1.32天。经过前期钢厂大幅拉涨后,废钢市场出货积极性明显提高,钢厂到货量快速上升,部分存在压车或压船现象,钢厂整体库存呈上升趋势。不过由于前期消耗较多,不少钢厂仍然存在补库需求,再加上部分钢厂为避免集中收货困难,冬储计划已经开始,对废钢价格有一定支撑。

从需求端来看,根据调研统计,截止10月16日,31家大中型钢厂日耗在12.11万吨,较上周五增加0.45万吨,较上月同期减少0.15万吨。目前长流程钢厂仍有一定利润空间,生产积极性较高。近日铁矿石价格虽明显下跌,但铁水成本仍然高于废钢价格,钢厂使用废钢积极性不减,用废较旺盛。而且近日国庆期间检修的电炉厂逐渐恢复生产,电炉产能利用率小幅提升,对废钢需求也有所增加。整体来看,废钢需求较旺盛。

综合来看,近日成材走势偏弱,钢厂利润空间有所收窄,部分钢厂因生产压力较大,为控制成本存在打压废钢价格的意愿。目前废钢价格已经处于较高水平,加之铁矿石也弱势下跌,对废钢支撑力度有所减弱,废钢价格存在下跌风险。但是目前钢厂到货情况不一,部分钢厂废钢库存仍存在缺口,有补库需求,而且市场上废钢资源并不宽松,部分前期到货较好的钢厂近两日到货量也有所回落,废钢大幅下跌的可能性较小。所以预计下周废钢市场震荡调整运行。(史李阳:手机与微信同号18801009067)

【免责声明】以上文章转载自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责;如稿件版权单位或个人不愿在本网发布,请在两周内来电或来函与本网联系。