6月份冷轧市场行情预测解析

一、市场回顾

5月冷轧市场窄幅震荡下行为主,国内重点城市冷轧板月度均价5678元/吨,较上月跌160元/吨,同比去年跌1076元/吨。其中日均价的最低点在26日5548元/吨,最高点在月初5798元/吨,相差250元/吨;截止30日均价在5552元/吨。

其中上海地区市场价格鞍钢1.0冷卷5390元/吨,月跌幅210元/吨;天津天铁1.0冷卷5260元/吨,月跌幅290元/吨;乐从柳钢1.0冷卷5230元/吨,月跌幅270元/吨。

本月钢材价格震荡下行为主,期货弱于现货,焦炭第四轮提降落地,钢材成本下移走向。4月份宏观数据及终端产销数据,出口数据发布,超预期因素冲击;部分地区疫情散发多发,前期采购高成本原料,对钢厂企业生产经营造成较大冲击,利润挤压;政策方面,频频释放利好政策,15日降准落地,央行发布,最新一期贷款市场报价利率(LPR)出炉,五年期LPR下调至4.45%,此前为4.6%;粗钢压减继续;原料端价格调控;惠民刺激消费,利好企业等政策;由于疫情散发多发,在管控下对供应链影响,物流运输及天气影响,外加外围大宗等影响;市场价格在多重交织影响下,强预期和弱现实,加上成本下移和高库存,商家信心受打击,让利出货,整体价格走向震荡下行为主。截止月末,国务院召开全国稳住经济大盘电视电话会议,政策加快落地,疫情方面逐步好转。

需求端,疫情期间消费市场不及预期,外加钢价高企,终端采购拿货生产成本高,成品材库存资金压力等面对多方因素,采购订单量减少,生产积极性不高(另部分区域性疫情好转,下游很难快速恢复生产,逐步恢复的过程)。

数据来源:中联钢数据终端

二、5月冷轧统计排产略增

据中联钢调研统计:19 家冷轧钢厂 5 月份冷轧生产计划总量为 288.8 万吨,环比增长 12.2 万吨,环比增幅 为 4.41%;同比减少 18.86 万吨,同比降幅为 6.13%。日均产量为 9.32 万吨,环比增长 0.1 万吨,环比增 幅为 1.08%。

基于4月份钢厂检修减产较多,5月有出现复产,同比出现减量,月环比略增,其5月生产成本高(原料端下移,生产成本逐步下移走向),现货价格让利,总体利润受挤压.

主要冷轧钢厂月度日均产量走势图(单位:万吨)

数据来源:中联钢数据终端

三、5月冷轧出口量环比增加

据中联钢调研统计数据显示,12 家主要冷轧钢厂 5 月份出口计划为 11.5 万吨,环比增加 3.65 万吨,环比增幅为 46.5%。28 家冷轧 钢厂出口计划总量为 11.5 万吨,环比增加 3.65 万吨;冷硬出口总量为 1.5 万吨,环比增加 0.5 万吨。

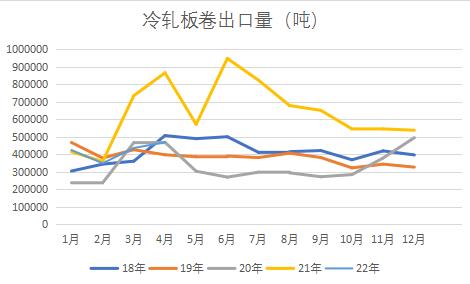

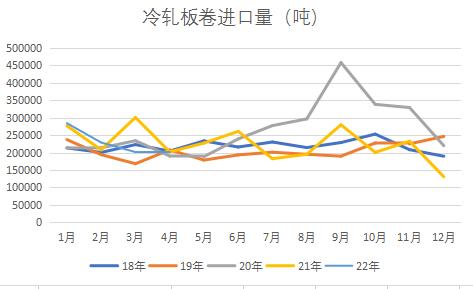

据海关数据统计显示:2022年4月份冷轧出口总量为46.83万吨,较上月增长3.27万吨,去年同期减少39.797万吨;4月份冷轧进口总量为20.44万吨,较上月增加0.29万吨,较去年增加0.24万吨。由进出口结合数据显示,本月冷轧表观消费量为26.39万吨,较上月减少0.29万吨,较去年同期减少40.04万吨。

数据来源:中联钢数据终端

四、5月冷轧需求放量有限,库存保持较高位

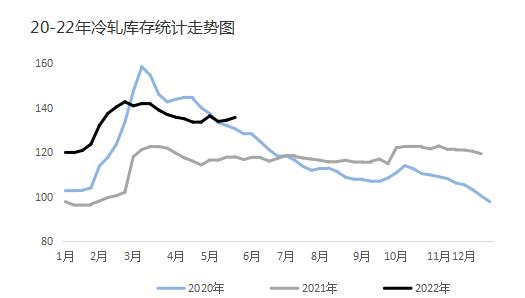

截止到5月27日统计,冷轧库存为135.6万吨,较上周增1.2万吨,月环比增2.1万吨,同比增长17.6万吨。随着疫情逐步好转,物流疏通,厂内库存不断向社库转移,需求端放量不及预期,库存较往年同期处于高位。

数据来源:中联钢数据终端

第二部分:后市预判

一、 冷热价差有所收窄

据中联钢数据,截止5月31日,上海市场1.0冷卷市场价格在5390元/吨,月环比跌210元/吨;5.5普热卷主流维持在4840元/吨,环比跌120元/吨,当前差价在550元/吨左右,较上月收窄90元/吨。

数据来源:中联钢数据终端

二、下游终端信息

国家统计局:5月份,受疫情影响较大的地区复工复产逐步推进,制造业PMI在4月份较低基数水平上回升至49.6%。调查的21个行业中,PMI位于扩张区间的行业由上月的9个增加至12个,制造业景气面呈现积极变化。

生产指数和新订单指数分别为49.7%和48.2%,比上月回升5.3和5.6个百分点,表明制造业产需均有不同程度恢复,但恢复动力仍有待增强。从行业情况看,化学纤维及橡胶塑料制品、专用设备、汽车等行业生产指数高于上月10.0个百分点以上,升至扩张区间,企业生产活动加快;造纸印刷及文教体美娱用品、石油煤炭及其他燃料加工、化学原料及化学制品、黑色金属冶炼及压延加工等行业新订单指数重回扩张区间,市场需求有所回升。

主要原材料购进价格指数为55.8%,低于上月8.4个百分点,继续高于55.0%,制造业原材料采购价格涨幅有所收窄,但仍处于相对较高水平。其中,黑色金属冶炼及压延加工、有色金属冶炼及压延加工、金属制品等行业低于45.0%。

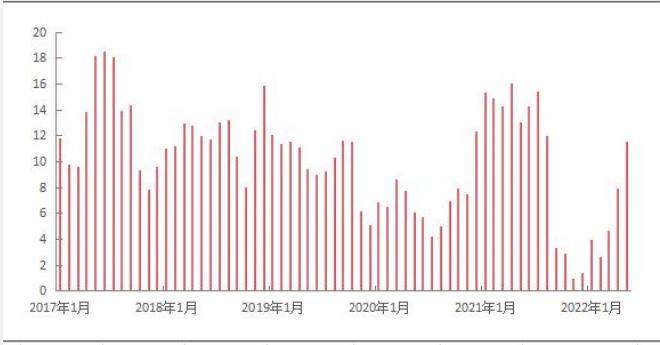

三、中国汽车流通协会中国汽车经销商库存预警指数调查显示,2022年5月中国汽车经销商库存预警指数为56.8%,同比上升3.9个百分点,环比下降9.6个百分点,库存预警指数位于荣枯线之上。5月汽车市场较4月有所好转,汽车生产、运输逐步恢复,但汽车消费全面恢复还需要一段时间,汽车流通行业仍处于不景气区间。

5月31日,国务院印发了《扎实稳住经济的一揽子政策措施》,在政策涉及的六个方面33项措施中,重点提及了要稳定增加汽车消费,包括不新增限购措施、限购城市适度松绑、取消二手车限迁、支持整车平行进口业务、放宽皮卡进城、优化新能源汽车充电桩建设等多项措施。5月31日,工业和信息化部办公厅、农业农村部办公厅、商务部办公厅、国家能源局综合司联合发布《关于开展2022新能源汽车下乡活动的通知》。

近期政府出台的一系列政策能够鼓励汽车消费,有助于汽车产业复苏,对汽车产业链有拉动作用,也能够推动汽车企业复产复工的热情。不过短期内汽车市场要想恢复至此前水平仍有难度,终端成品材库存消化及具体的恢复情况,既要看企业的复工复产状态,也要考虑到疫情的现状。

四、国家统计局数据显示,2022年4月中国空调产量2279.2万台,同比下降4%;1-4月累计产量7742.9万台,同比下降0.7%。

4月全国冰箱产量652.4万台,同比下降15.8%;1-4月累计产量2724.9万台,同比下降7.5%。

4月全国洗衣机产量649.9万台,同比下降15.8%;1-4月累计产量2792.4万台,同比下降4.3%。

4月全国彩电产量1512.7万台,同比增长1.5%;1-4月累计产量5920.1万台,同比增长3.8%。

图9中国汽车经销商库存预警指数走势图

综上所述:

总结:从钢厂供应方面来看,钢厂5月份排产总体增量(复产);市场库存方面,较同期处于高位(市场价格上涨动力不足)。

从市场来看,商家6月份订货价格下调100-200元/吨,从成本端计算,低于原料下移空间;从市场来看,高于当前市场价格,贸易商订货成本处于高位;目前市场整体备货意愿表现一般,多为满足客户需求前提下订货,对市场预期持谨慎观望态度。

近期受宏观利好政策频繁加码,外加疫情有效管控向好,6月份政策将加快落地,提振市场信心,市场情绪有所缓和;另考虑到局部国际形势,加息等影响及在高库存情况下,需求未完全启动情况下,处于消化库存阶段,下游对高价资源接受能力有限,不利于价格上涨。

6月份将在常态化疫情防控下,各地政府将快速响应企业复工复产需求,加快政策实施落地,刺激市场消费活跃度,从而推动需求回暖。6月份短期钢价或震荡筑底,等到实际需求端全面复苏,钢价或将有一波上涨行情。预计,下月冷轧市场价格荡调整逐步趋强运行。

【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。

本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。