春节临近,铁矿或高位震荡运行

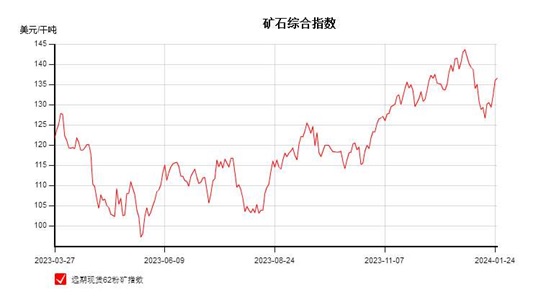

2024年1月份以来,价格方面,1月3日盘面最高触及1025.5元/吨,美金指数最高触及143.95美金,山东地区PB粉最高1065元/吨左右,为阶段性高点。随后一周左右的时间里,盘面出现一定回调,市场情绪一度认为铁矿石不管从资金面还是技术面,或是现货补库支撑减弱下,市场情绪显谨慎,1月18日为本月低点位置,盘面最低触及920.5元/吨,美金127.65美金,山东地区PB粉985元/吨左右,跌幅均超出市场人士预期。但月下旬,随着降准等宏观面利好不断出台下,以及自身基本面边际小幅好转,铁矿又出现较大幅度反弹。月下旬盘面最高触及997元/吨,又接近千元关口附近。春节逐步临近,钢厂补库也接近尾声下,现货需求还能有支撑吗?我们简单分析一下,铁矿基本面的变化情况。

市场概述:本周进口矿现货市场整体震荡上涨运行,价格重心有所上移。宏观方面,周一上证指数大幅走低,刷新2020年3月新低,股市情绪较差,市场对宏观预期仍存较好预期,22日晚国常会进一步健全完善资本市场基础制度,加大中长期资金入市力度,以此来稳市场信心。23日随后有彭博报道,国内将设立2万亿元人民币左右的股市平准基金,彭博又有消息,国内政府正在考虑多项支持工具,市场信心进一步被点燃,股市触及回升。24日周三,央行降准降息消息发布,降准0.5个百分点,释放约1万亿长期流动性,进一步提振市场信心,同时又做好经营性物业贷款管理,满足房地产企业合理融资需求,政策方面有利于提振房地产,周三晚夜盘高开高走。另外,25日国家金融监督管理局将进一步优化首付比例、贷款利率等个人住房贷款政策,另金融业责无旁贷,必须大力支持房地产。26日上午,住房城乡建设部召开城市房地产融资协调机制部署会。本周宏观面政策消息出台较多,黑色市场信心明显回暖。产业内部方面,从铁矿基本面来看,供给端,目前全球发运季节性淡季水平,到港量也有阶段性回落,港口库存累库幅度或仍弱于往年。需求方面,铁水产量缓慢小幅增加,部分钢厂仍有补库支撑。整体铁矿自身基本面边际小幅好转。本周四主力合约最高触及997元/吨,掉期最高触及136.85美金,现货方面,唐山地区PB粉1040元/吨,山东1035元/吨左右,均为本周高点。截止周五,市场小幅调整,唐山地区PB粉有1032左右的成交,山东有1026/1030成交。

现货和品种价差方面:本周铁矿现货价格上涨运行,但现货不及盘面涨幅,基差收窄,本周贸易商出货意愿较强,积极兑现利润为主,另外,远期现货成交尚可,以及山地地区月底交货成交也有一定支撑。本周山东和唐山港口,港差收窄。钢厂方面,刚需以及补库仍有阶段性支撑,买货积极性尚可。整体现货成交环比上周小幅好转。本周品种价差方面,本周山东地区PB粉和超特粉价差环比收窄4至108元/吨左右;卡粉和PB粉价差小幅扩大8至106元/吨。另外,随着钢厂利润影响以及焦炭价格下降,抑制块矿价格,但目前块矿需求也相对稳定,块矿价格一般,本周块粉价差小幅收窄3元/吨左右,青岛港PB块与PB粉价差至127元/吨。

美金现货方面:本周进口利润有所压缩,周后期市场情绪稍显谨慎,美金市场活跃度环比上周有所减少,成交主要集中在两拓和VAEL资源,整体溢价先强后弱,一级市场仍好于二级市场。本周PB粉有2月装期2月指数+1.3-1.8附近成交,有3月指数+2.7美金成交,另有固定价136/136.45美金的成交。本周三BHP出了2月份的最近折扣,MACF+0,JMBF3.25%,NBLLU,4.4%,整体折扣微扩,本周金步巴成交在3月AM指数-2.8/2.95的成交,环比上周折扣收缩。麦克粉成交133.7/134.8/132.7美金成交。本周纽曼粉有130.8成交,折算溢价在3月指数+0.4左右,另有纽曼以62%计价135.2成交。据了解,国外钢厂有转售BHP资源的。本周印度资源成交不多,买家较谨慎。高品需求仍一般,周初有1月提单的卡粉以65%计价142.1成交,BRBF固定价有132.5/136.45美金成交,本周美金65%和62%价差小幅走阔0.25至12.25美金/干吨度。在没有烧结限产以及钢厂利润较差情况下,块矿溢价难有支撑,本周有纽曼块以3月固定块矿溢价0.1575/0.1533成交,美金块矿溢价小幅趋弱0.0225至0.1495美金/干吨度。

综合来看,一月份以来澳巴发货均有阶段性减少,短期内到港量继续小幅下降,港口铁矿库存虽延续小幅增加,但累库幅度仍弱于往年,接下来一季度发运方面或仍中性看待,供给端矛盾暂不明显。需求方面,本周铁水环比小幅增加1.38至223.29万吨,但仍低于去年同期水平,关注后期铁水产量变化情况,不排除仍或有小幅修复,但受利润压制铁水增加幅度或仍较缓慢。随着春节临近,下周钢厂补库逐步接近尾声,铁矿现实需求或减弱。整体上铁矿自身基本面边际小幅好转。另外,成材整体供需双弱,螺纹符合季节特征,热卷基本面仍较好,整体上五大材总库存较往年同期延续偏低水平,品种供需暂无明显矛盾积累。宏观方面,本周宏观方面政策端暖风不断吹,市场后期仍会有利好预期推动,对黑色市场有拉动作用。预计下周进口矿市场或仍将震荡坚挺运行为主。春节前现货或仍易涨难跌。但春节逐步临近,有限交易日逐步减少,资金因素影响下盘面或波动较大,整体或仍高位震荡运行,建议观望为主。后期仍需持续关注宏观政策以及钢厂实际生产情况。

个人观点,仅供参考,不作为任何投资依据。

中联钢乔红敏15133921263(同微)

【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。

本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。