【市场分析】铁矿石见顶了吗?

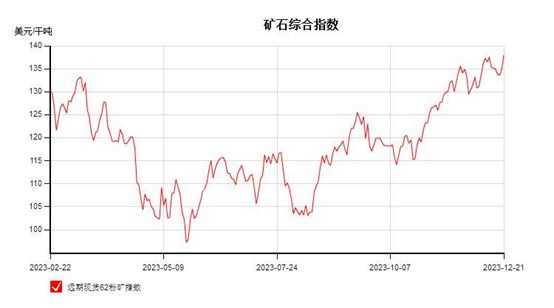

铁矿石今年确实是供需双强,造成了今年在黑色系当中是相对亮眼的品种,尤其四季度在国内政策预期不断助推下,同时产业方面,四季度铁矿自身基本面确实也一直不错,支撑较强。宏观和产业共振,矿价连续螺旋式上涨,使得今年的行情在11/12月份出现了一定的翘尾上涨,逐步创新高点,现在港口高成本的货也居多,对现货价格形成一定支撑。但12月中旬随着中央经济工作会议落地后,市场感觉略显不及预期,宏观驱动偏弱,多头减仓较多,市场在成材小幅走弱后有所回调,铁矿也跟随有一定小幅调整,盘面出现五连阴,12月18日05合约最低触及915元/吨,唐山地区现货PB粉995元/吨左右,但由于铁矿自身基本面较好以及冬储补库预期仍有,另外,宏观等偏暖刺激,盘面增仓上涨,22日05合约最高触及984元/吨,唐山地区PB粉1040元/吨左右,主力掉期最高触及139.75美金,均为年内新高。那么接下来,春节前,铁矿还会偏强多久?钢厂压力逐步增加下,后期铁矿行情能否继续强势?我们继续从产业内部分析一下。

供给部分:从我国进口数量来看,2023年1-11月份进口铁矿10.78亿吨,同比增加6287/6.2%万吨。12月份在部分矿山冲量下,预计矿山发运将会有小幅增加,非主流矿在目前利润驱使下,叠加钢厂对非主流资源的青睐下,发运会有小幅增加。但目前供给端的矛盾仍不明显。另外,明年海外矿山供应情况,海外预计有2100-2500万吨左右增量空间。整体上四大矿:约1100-1500万吨,非主流约1000。国内铁精粉方面,国内精粉产量难以较快释放,基石计划虽推进加快产能投放。今年1-11月份国内铁精粉产量26474万吨,同比增长3.7%/984.9万吨,大部分增量来自北方和西南地区。另外,东北的思山岭铁矿:项目设计原矿采选生产规模为 1500 万吨/年,铁精粉产量约为 520万吨/年。年底前有可能进行试生产。预计 2024年贡献 150-200万吨左右精矿产量。明年国产矿供给核心还是国内矿山的生产稳定性。如果全国生产稳定叠加思山岭项目投产,在不考虑山西复产情况下,全国铁精粉产量预计增加 500-600万吨。库存方面:目前最新港存是1.18亿吨,同比下降1450万吨左右。预计到年底不会有较大增量。近段时间港存整体小幅增加比较符合预期,增幅也不大。港口库存累库情况已经明显低于往年情况。另外,钢厂库存,虽近段时间有小幅的增加,过去了之前超低的情况,但是还是低库存,在钢厂压力增加下,补库整体还是比较谨慎。据了解冬储补库方面,港口现货方面,通过钢厂库存可以看到,偏远地区距离港口远的钢厂有补库,库存小幅增加,但是沿海地区钢厂仍是按需补库,随着假期逐步临近,补库可能不会集中,但补库预期对市场支撑仍有。

成材需求以及钢厂利润情况:钢厂利润,虽然这两年钢厂利润都不好,但是今年阶段性也给到了钢厂利润。今年钢厂利润情况略好于去年。但12月份以来,随着原料价格上涨,长流程钢厂利润亏损逐步有扩大,尤其内陆部分钢厂亏损压力较大,沿海地区稍微好一些,但近期压力也有增加,另外,进入年底阶段确实也有部分区域年底高炉常规检修,带动铁水下滑,最新铁水226.64万吨,1月份或有前期检修的高炉复产,整体上预计接下来1月份铁水继续降幅或有限,去年同期在222万吨左右,环比虽有波动,环比铁水会偏弱一点,仍同比高于去年。另外,成材方面,我们看到毕竟是在季节性淡季下,尤其螺纹钢出现累库,在短流程供给在有利润情况下,产量逐步增加,导致螺纹提前累库,但是螺纹库存仍是低位,所以矛盾也并不是很明显。板材方面,尤其最新这周热卷去库继续较多,热卷供需双强,整体热卷基本面也相对有支撑,今年全年制造业也可以,叠加出口方面,没有看到明显转弱。整体上成材的矛盾确实在淡季之下缓慢有累积,但还需要进一步积累。其实下游需求端我们看到目前矛盾在逐步积累,而且后期成材冬储行情怎么展开,或者冬储力度怎么样,这个也是市场所需要密切关注的,但整体目前成材的矛盾也不大。

现货和品种价差:近期市场上涨,现货活跃度较好,贸易商出货为主,整体贸易商的情绪较好,尤其中品PB粉投机需求较强。从钢厂的实际需求可以看出,钢厂现货补库积极性较好,刚需补库支撑可以,由于低品库存较少,价格较高,高低品搭配未有明显性价比,钢厂逐步有选择中品货,尤其流通性最好的PB粉。品种价差方面,目前中低品价差仍较低。另外,中高品价差也是低位。其中,今年目前没有明确严格的烧结限产,块矿需求稳定,叠加焦炭价格不断上涨,球团供应增加,块矿价格受抑制,算是季节性高位,但也难有进一步扩大。现在最优交割品还是中高品,现在有往中品靠拢了。美金市场方面:美金指数较强,进口利润倒挂继续,美金市场活跃度环比增加,成交主要集中在两拓资源,整体溢价稳中偏强,贸易商投机情绪不高,钢厂陆续有美金补库的。最新PBF溢价基本在1月装期的在JAN+2-2.2成交。金布巴折扣在-3.3/3.2,从MACF的成交情况可以看出,麦克粉需求好于金布巴粉。纽曼粉流通性仍一般。高品的需求仍较差,巴西资源销售一般。目前65和62价差仍在低位水平10.6美金/干吨度。美金块矿溢价,在钢厂利润压制下,近期也是窄幅波动至0.174美金/干吨度。

综上:宏观方面,宏观政策端仍会以经济托底为主的,海外方面,美联储有降息预期,整体宏观仍偏暖刺激。另外,产业内部,目前铁水同比高于去年,现货流通性尚可,叠加成材矛盾没有明显积累的情况下,叠加冬储补库逻辑,短期铁矿或易涨难跌,但目前价格高位,需要警惕监管风险,谨慎为主。后期我们要持续关注,钢厂实际生产情况,以及宏观方面,还有资金动向等因素。

个人观点,仅供参考,不作为任何投资依据。

中联钢乔红敏15133921263(同微)

【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。

本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。