2024年铁矿石行情展望(简版)

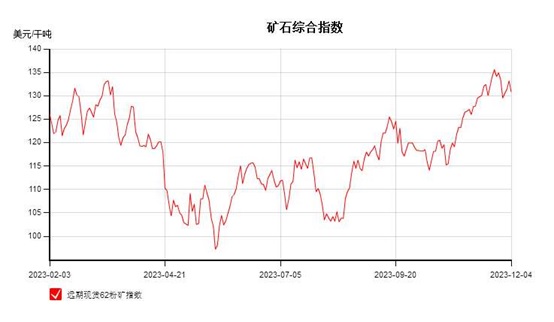

2023年铁矿石市场整体呈现不规则“V”型走势,四季度行情出现翘尾,价格波动区间有所收窄,整体呈现相对强势坚挺。全年最高点在11月中下旬达135.6美元/干吨,最低位在5月下旬97.5美元/干吨左右,截止12月初价格均值在118.4美元/吨。全年宏观刺激加政策预期较强,供需双强格局明显,支撑价格坚挺运行。影响2023年市场的主要因素有:海外宏观因素扰动、国内宏观政策预期拉动、政策监管影响、钢厂利润较差、钢材产量高位,成材下游需求季节性特征不明显,粗钢平控传言等市场情绪因素扰动。

现货和品种价差方面:今年铁矿石港口现货价格呈先跌后涨震荡走势,一季度铁矿石基本面较好,港口现货成交活跃。进入3月中旬后,市场走淡季现实较差逻辑,市场开始转头下跌至5月底,整体黑色市场明显回落,市场心态走弱,贸易商投机需求减弱,但钢厂刚需仍有支撑,钢厂利润虽阶段性亏损,但未出现较大规模减产,整体上港口现货成交虽有阶段性走弱,但整体仍有刚需存在。从6月份开始,随着下半年市场宏观预期不断再次推动之下,以及铁水产量高位,港口库存逆季节性去库,基本面支撑较强,市场活跃度再次有所好转,现货价格逐步破新高,港口现货成交活跃度有好转。整体上来看,全年港口现货成交好于去年,尤其远期现货成交活跃。2022年品种间价差均为较低水平。近两年随着钢厂利润变化的波动,采购上更多考虑经济性,去年到现在钢厂不再追求高产量,高中品与低品价差持续收窄,低品资源成交好于中高品资源。从今年来看,根据钢厂利润情况,各品种价差在去年大幅走低之后,在今年仍未明显走阔,价差小幅波动,仍均为较低水平。

美金现货方面:美金市场的活跃度主要跟:钢厂利润,进口利润,汇率,以及贸易商的投机情绪,和市场预期的变化息息相关。今年美金市场的情况:今年美金市场活跃度同比去年活跃度较好,全年整体成交尚可。成交主要集中在两拓资源,溢价中低品折扣资源为主,高品需求仍一般。今年比较明显的变化就是,美金落地利润几乎一直还可以,所以这种情况下,美金成交也相对有支撑。另外,今年的矿山折扣情况:对比去年的话,折扣已经是很窄的情况了,今年PB粉溢价相对其他中品走的高,所以麦克粉,金步巴收的也很低。超特和混合的折扣,今年缩的很的很窄了。折扣的收窄,分别看一下:超特折扣从1月份13.5收窄到11月份5.75;混合粉折扣从1月份8.5收窄到2,金步巴折扣从5.25收窄到1,麦克粉从1.5折扣收窄到0,杨迪粉折扣从6.5收窄到0,当然12月份部分折扣有所小幅走阔。也可以看得出钢厂对澳洲这些品种的需求较好。

需求方面:全球生铁产量上升,中国是增长的主要地区,除中国外,海外生铁产量同比略降。2023年1-9月,根据世界钢协数据,全球高炉生铁产量9.89亿吨,同比上涨1.6%;其中,中国生铁产量6.78亿吨,同比上涨3.0%,除中国以外,海外生铁产量3.11亿吨,同比下降1.3%。2023年1-9月,折合需求,我国铁矿石需求量为1084656万吨。另外,据海关数据统计,1-10月,我国铁矿石进口量为9.77亿吨,同比增长6.4%。通过估算,2023年1-9月,我国铁矿石资源供给量在10.85亿吨以上,折合生铁产量约6.77亿吨。2023年1-9月全球生铁主要增长国为中国,铁矿需求量呈现高位,同时供应处于平衡状态,供需双强的格局显现。

资源供应仍或增长:力拓,今年以来,全球铁矿石产量和发货量呈现持续增长态势。四大矿山增量主要来自力拓,力拓Gudai-Darri矿山项目,自2022年开始二季度投产,计划产能4300万吨,投产后不满一年就在到了满产状态,后期还计划扩产该项目产能至5000万吨/年。2023年1-9月,力拓发货量增长,主要是以SP10粉为主。力拓三季度铁矿石发运量为8390万吨(100%权益),同比增长1%,环比增长6%。力拓表示2023年的发运量将在指导目标3.2-3.35亿吨的区间上半部分。预计力拓全年发运量将超过3.3亿吨,相比去年增加800万吨左右。力拓表示2024年皮尔巴拉地区的发运指导目标为3.23-3.38亿吨,较今年提高300万吨。必和必拓,三季度必和必拓皮尔巴拉业务的铁矿石产量(100%基准)为6944.8万吨,环比下跌4%,同比下跌3%。三季度铁矿石总销量7174.8万吨,环比上涨0.8%,同比上涨2%;其中粉矿销量4321.1万吨,块矿销量2096.9万吨。2024财年的产量指导目标维持2.5-2.6亿吨不变(100%权益下为2.82-2.94亿吨)。考虑到产量指导目标的不变以及提产和检修维护结束对于产量积极影响的逐步体现,预计必和必拓未来产销存在继续增长的空间。2024年,必和必拓巴西矿区Samaco或将逐步提产,增产300-500万吨。另外,必和必拓正在矿井建立库存,计划中的维护已经完成并且South Flank也在继续提产,预计对产量的积极影响将在2024财年下半年体现。FMG,FMG三季度产量为4800万吨,环同比基本持平。前三季度铁矿石总产量为14230万吨,同比增加2.4%。三季度铁矿石发运量为4590万吨,环比减少6.1%,同比减少3.3%;1-9月份发运总量为14114万吨,同比减少1.6%。铁桥项目已于2023年8月正式过渡到运营生产阶段。然而,受原水管道和工厂整改的影响,该项目在本季度的表现低于预期。在运送设备维修恢复后,预计四季度发运或有100万吨的增量。FMG维持2024财年发运目标不变(1.92-1.97亿吨)。预计在生产情况良好以及指导目标不变的情况下,FMG的发运或将保持增长态势。2024年,FMG铁桥项目产量释放,或将增200万吨。淡水河谷,淡水河谷三季度铁矿石粉矿产量为8624万吨,同比下降3.9%,环比增长9.5%,全年产量指导目标不变。目前淡水河谷全年生产进度情况较好,前三季度的产量同比增幅接近500万吨,截至3季度末,Vale产量已达到2.32亿吨,按照目标均值3.1亿吨推算,四季度产量预计为7800万吨,年末产量回落,整体完成年度指导目标的难度不大。不过由于产销缺口仍较大,所以全年销量难有明显增长。2024年,其产品升级及基础设施维修后,预计将增产300-500万吨。综合来看,四大矿山均没有调整年度目标,四季度是全年发运的旺季,并且随着部分检修的结束和部分新产能的提产及达产,预计四大矿山产销或将进一步增加。

短期内港口库存出现大幅累库的可能性不大:今年以来,铁矿石港口库存呈现前高后低态势,一季度港口库存处于年内高位,高点在2月下旬的1.41亿吨,进入二季度便出现震荡下降态势,自8月份降至1.2亿吨以下,此后便持续减少,低点10月中旬的1.08亿吨。澳矿自二季度开始处于去库状态,巴西矿则中现小幅态势,8月底开始,澳矿和巴西港口库存仅差不到200万吨。由于钢厂利润欠佳,成本承压,除PB粉外,澳洲折扣品种需求较强,澳矿处于去库态势。四季度,由于钢厂库存绝对的低位及冬储补库的预期,同时,宏观政策仍存预期,预计短期内港口库存出现大幅累库的可能性不大。另外由于成本压力,后期资源需求或将向低品资源或高低品位搭配资源转化,有利于优化资源结构。2024年,在需求不确定的情况下,随着资源陆续的到港,港口不排除呈现累库态势,但一时快速大幅增长的可能性不大。

2024年市场预测:国际形式仍有扰动 国内宏观政策仍是市场的重要支撑。主流铁矿石供应或将保持稳定运行,需求有好转,但不排除阶段性下滑,整体来看,明年整体需求仍将有所好转,但不排除阶段性下滑。综合来看:钢铁行业是关系国计民生,或将政策仍会影响市场;需求仍存不确定性,但不排除阶段性放量,关注明年成材出口力度。另外,供应或将出现阶段性偏紧,但整体供应仍将稳步运行;预计2024年铁矿石市场呈现前高后低态势,预计价格波动区间或大于2023年,预计美金价格波动区间70-140美金之间波动。

个人观点,仅供参考,不作为任何投资依据。

中联钢乔红敏15133921263(同微)

【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。

本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。