九月全国建筑钢材呈现前低后高走势运行

9月线螺市场价格震荡调整 前低后高

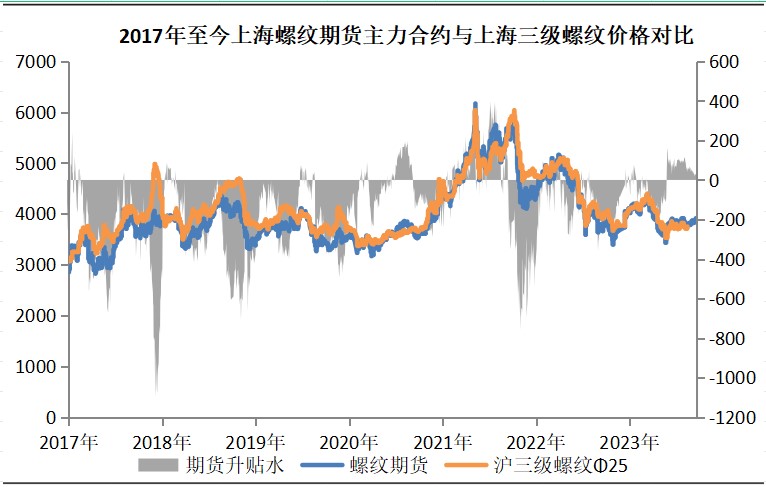

截止8月31日,主要城市螺纹钢均价为3797元/吨,较前一天交易日上涨10元/吨。期螺震荡运行,主力合约2310收盘价3760元/吨,较前一工作日结算价上涨34元/吨,较杭州中天螺纹市价3850元/吨升水90元/吨。唐山迁安地区普方坯3530元/吨,华东杭州中天螺纹钢与钢坯价差320元/吨,基差较之前收窄。

一、供需弱局无变化 螺纹钢价继续下跌

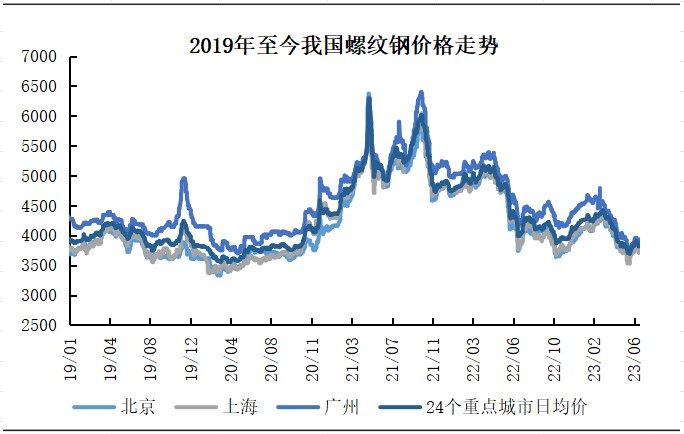

重点城市方面:本月期现价格震荡运行。截止8月31日,北京市场河钢主流规格螺纹价格3680元/吨,环比上月末下降130元/吨,较去年同期下跌400元/吨;上海市场中天25mm螺纹钢报价3750元/吨,环比上月末下降60元/吨,较去年同期下跌430元/吨;广州韶钢25mm螺纹钢报价4000元/吨,环比上月末下降20元/吨,较去年同期下跌390元/吨。

二、期螺震荡下跌 主力合约处在低位

广州市:居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。“认房不认贷”政策执行时点以2023年8月18日为界。深圳市:居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在我市名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。通知自2023年8月31日起施行。

截止7月31日,主力合约2310收盘价3760元/吨,较前一工作日结算价上涨34元/吨,较杭州中天螺纹市价3850元/吨升水90元/吨。

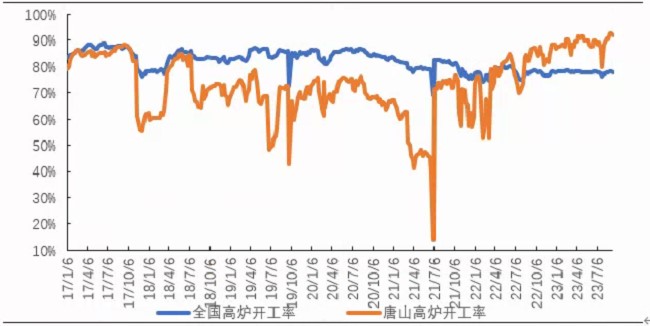

原料价格偏强,支撑现货价格,钢厂略有盈利。本周(8月25日)中联钢调研统计全国高炉开工率波动小。全国高炉个数开工率为74.21%,环比减少0.11%,同比减少0.22%;高炉容积开工率为77.66%,环比减少0.07%,同比减少0.19%。本周分地区高炉容积开工率:华北地区77.54%,环比上周持平;华东地区79.66%,环比上周增加0.4%;东北地区88.29%,环比上周持平;中南地区78.75%,环比上周持平;西南地区72.67%,环比上周增加1.43%;西北地区64.33%,环比上周持平;唐山地区89.95%,环比上周持平。

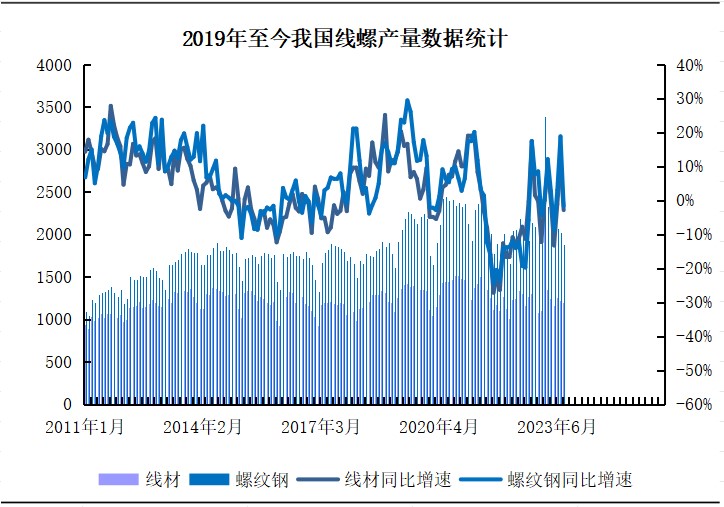

四、钢筋、线材产量同比增长

截止2023年7月份,全国粗钢日均产量292.9万吨,环比下降3.6%,预估8月份全国粗钢日均产量300万吨左右。8月上半月国内钢材市场价格震荡偏弱,下半月窄幅震荡,供大于求转向弱平衡状态。进入9月份,宏观政策调控力度还将持续加码,加之传统需求旺季临近,预期钢市供需有所回暖,钢价或震荡偏强运行。

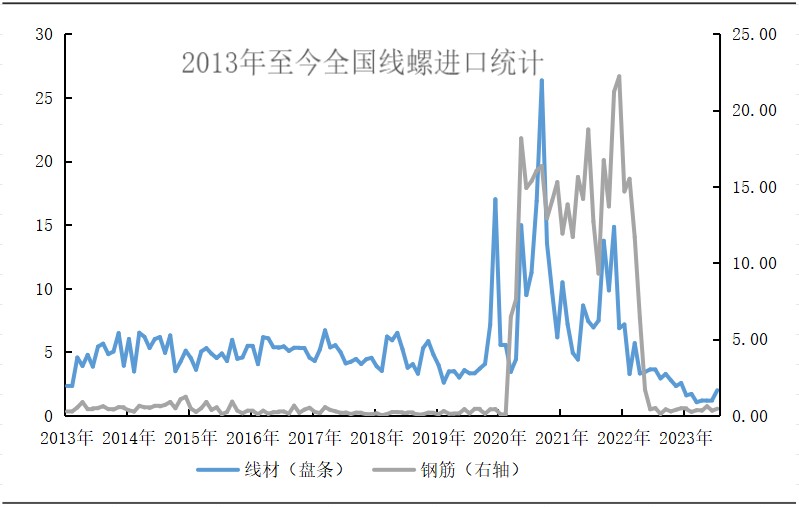

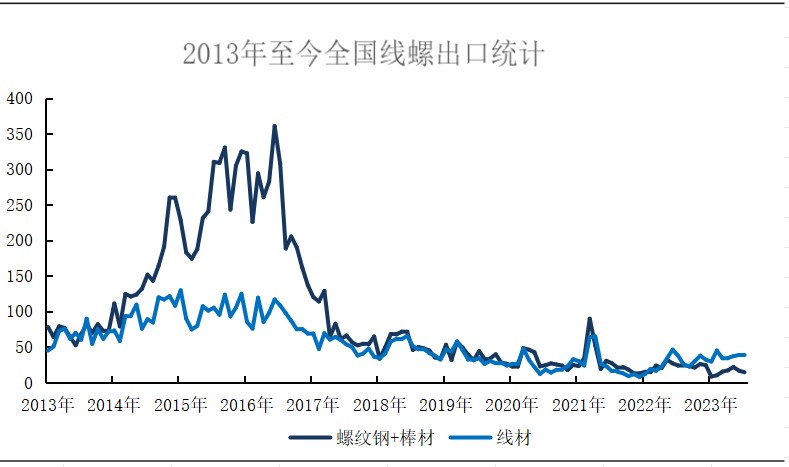

五、2023年1-7月我国钢筋进口量、出口量减少

2023年7月我国钢筋进口量0.32万吨,2023年1-7月份我国钢筋进口量减少,其进口总量为1.81万吨,同比去年减少46.97万吨。2023年7月我国线材进口量1.23万吨,2023年1-7月份我国线材进口量减少,其进口总量为5.81万吨,同比去年减少12.1万吨。2023年7月我国钢筋出口量16.4万吨,2023年1-7月份我国钢筋出口量减少,其出口总量为54.3万吨,同比去年减少21.2万吨。2032年7月我国线材出口量38.5万吨,2023年1-7月份我国线材出口量增加,其出口总量为154.3万吨,同比去年增加80.4万吨。

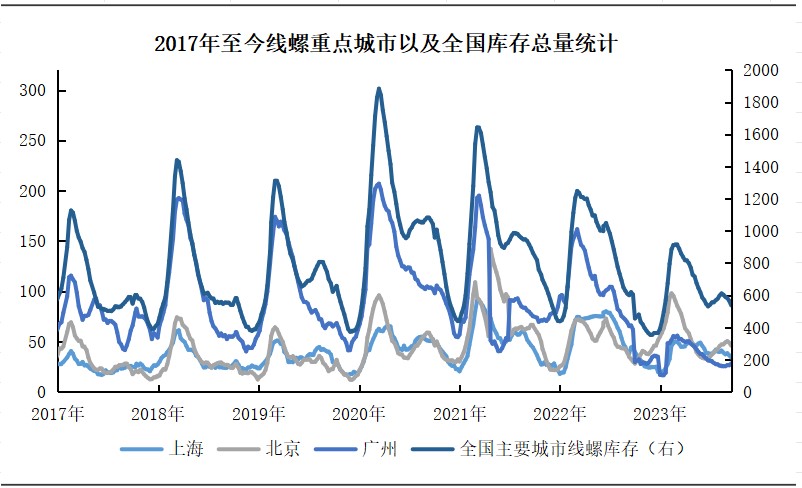

六、社库十三连降 厂库三连降

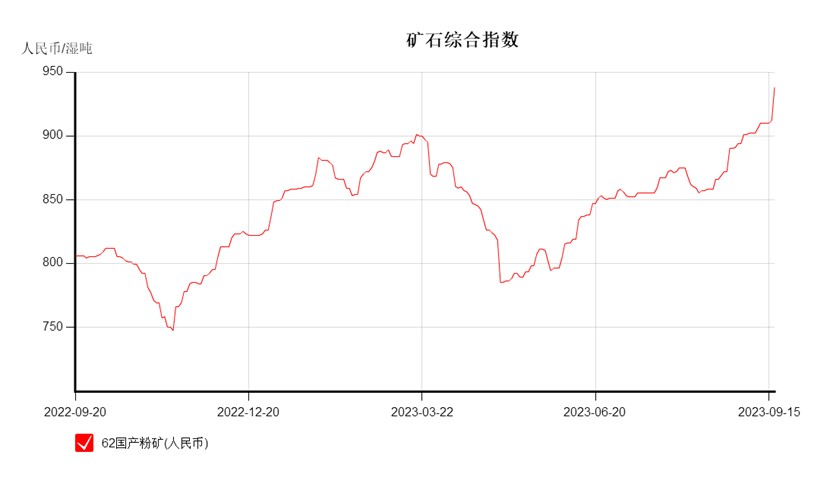

七、铁矿石价格震荡上涨

8月进口矿现货市场先跌后涨,整体价格重心略有下移。截止8月31日,中联钢现货价格指数,即CSI指数,美元现货62%指数月均为108.9美元/吨,较上月下降3.8美元/吨;CSI 62%港口现货进口粉矿指数月均875元/吨,较上月下降9元/吨。 具体来看, 8月前期,平控消息扰动以及宏观消息对市场情绪影响,叠加钢材方面各地区接连暴雷以及成材需求下降,钢厂利润压缩,市场情绪稍显悲观,市场进一步走弱。8月9日,主力合约最低触及709.5元/吨,山东地区PB粉成交价格最低触及830元/吨,掉期最低触及99.2美元,均为本月低点。但月中旬之后,在平控没有实际落地的情况下,钢厂生产稳定,铁水产量仍有增加,另外,市场对稳增长政策预期仍较强,市场对宏观预期有期待,人民币汇率贬值,以及成材表需连续小幅增加,铁矿石基本面尚可,叠加9月合约临近交割月,走基差修复逻辑,铁矿石走出超市场人士预期的大幅上涨。临近月下旬,钢厂利润继续被压缩,虽然平控没有具体落地,但铁水产量已经见顶迹象,市场出现调整。但月底时分,整体上宏观利好政策各种组合拳频出,宏观利好刺激拉动之下,市场又进一步拉涨,并突破前期高点均为本月高点。

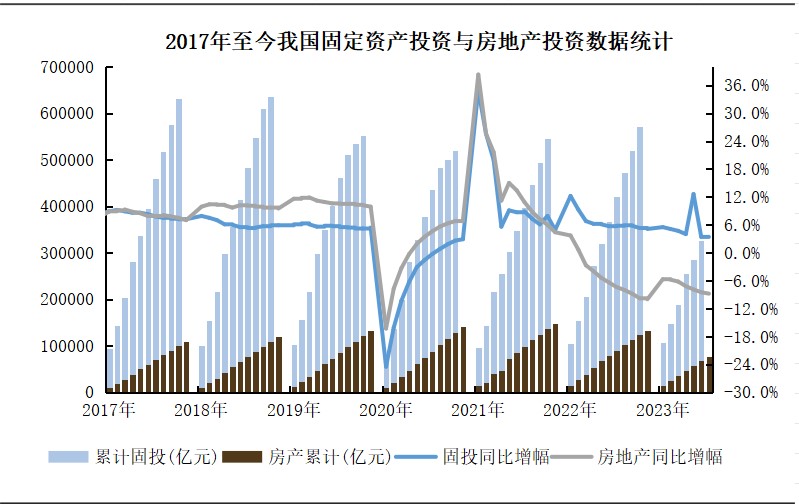

八、全国固定资产投资同比增长3.2%

据国家统计局数据, 1—8月份,全国固定资产投资(不含农户)327042亿元,同比增长3.2%(按可比口径计算,详见附注7),其中,制造业投资增长5.9%,增速比1—7月份加快0.2个百分点。从环比看,8月份固定资产投资(不含农户)增长0.26%。1—8月份,民间固定资产投资169479亿元,同比下降0.7%。分产业看,第一产业投资6928亿元,同比下降1.3%;第二产业投资102520亿元,增长8.8%;第三产业投资217593亿元,增长0.9%。第二产业中,工业投资同比增长8.8%。其中,采矿业投资增长2.0%,电力、热力、燃气及水生产和供应业投资增长26.5%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长6.4%。其中,铁路运输业投资增长23.4%,水利管理业投资增长4.8%,道路运输业投资增长1.9%,公共设施管理业投资下降0.6%。1—8月份,全国房地产开发投资76900亿元,同比下降8.8%(按可比口径计算,详见附注6);其中,住宅投资58425亿元,下降8.0%。 1—8月份,房地产开发企业房屋施工面积806415万平方米,同比下降7.1%。其中,住宅施工面积567792万平方米,下降7.3%。房屋新开工面积63891万平方米,下降24.4%。其中,住宅新开工面积46636万平方米,下降24.7%。房屋竣工面积43726万平方米,增长19.2%。其中,住宅竣工面积31775万平方米,增长19.5%。

下游情况:住房城乡建设部、中国人民银行、金融监管总局近日联合印发《关于优化个人住房贷款中住房套数认定标准的通知》。通知明确,居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。

“认房”或“认贷”是银行在发放住房按揭贷款时评判首套房、二套房的标准,其中“认房又认贷”最为严格,指的是即便第一套住房贷款已还清,但因有贷款记录,再置换时仍被认定为购买第二套住房,从而执行更高比例首付及房贷利率。

住房和城乡建设部政策研究中心研究员浦湛说,在“认房不用认贷”政策落地城市,将以家庭为单位,包括借款人、配偶及未成年子女在内,只要在当地没有住房,即使有贷款记录,购房时可按首套来执行贷款政策,享受首付比例和利率优惠。

近期影响价格因素:

政策面:国家发改委:下一步要加大宏观政策调控力度,积极扩大国内需求,大力推动现代化产业体系建设,持续深化改革开放,全面抓好农业农村工作,深入推进区域协调发展和新型城镇化建设,扎实推进经济社会发展绿色转型,切实防范化解重点领域风险,加大民生保障力度。

供应面:日前,国家统计局数据显示,2023年7月中国粗钢产量9079.74万吨,同比增长11.5%;1-7月中国粗钢产62651.46万吨,同比增长2.5%。从分省数据来看,有4个省份1-7月粗钢产量同比增幅超过10%。其中四川增11.34%、天津增15.30%、上海增11.88%和重庆增32.52%

成本面:本周唐山主流样本钢厂平均铁水不含税成本为2747元/吨,平均钢坯含税成本3599元/吨,周环比上调1元/吨,与8月30日当前普方坯出厂价格3530元/吨相比,钢厂平均亏损69元/吨。

需求面:随着双节的到来,钢材市场逐渐进入传统旺季,成材现实需求以及预期需求开始转强。

市场心态:主流钢厂强势拉涨期货价格,对后市较为乐观,商家心态也发生转变。

十、9月线螺市场价格震荡调整前低后高

总结:9月建筑钢材市场延续向上态势,目前市场针对停产的预期已经有所减弱,部分钢厂发布检修信息,但多数以轧钢设备为主,铁水产量整体仍处相对高位,并且以铁水转产其它品种的方式来保证自己的品种结构,以满足目前建筑业表现偏弱,建筑钢材需求表现不佳,但制造业和出口支撑板材消费的市场环境。因而出现现阶段建材持减量,但主要板材供应水平变化不大。从宏观经济数据和表现来看,环比表现有所好转,对于前期偏弱的行情有明显提振,从近期现货价震荡偏强也可看出,市场情绪伴随刚需好战而有所转变。预计9月螺纹钢材价格震荡向上运行,前低后高。

10-11月或将迎来传统季节“金九银十”,需求端略有恢复,但上涨幅度有限,仍以震荡上行为主。

仍需要关注期货、减产、成交和库存变化。