会议会展

会议会展

|

当前位置:中联钢

>> 热点推荐

>> 正文

中钢协:后期钢价仍将呈低位运行态势2013-10-21 11:43

【昨日要闻回顾】 部分黑产能获转正或将成事实 被淘汰落后产能占比“杯水车薪”? 中央50亿元解“雾锁京城”未来投资至少需1000亿 考核机制待定 国内钢市供需失衡状态持续 钢价重归下跌通道 矿市整体成交清淡 发改委专家称:新型城镇化将催生1亿套住房需求 盖房子需要钢材 房价数据推迟发布 盛来运:到时候对房价的变化会有更清楚的认识 中央经济数据唱好 地方反唱忧? 权威人士公认今后经济难返8%以上 有媒体消息:传十八届三中全会土改方案比较保守 征地制度不废除 李克强听取工商联民资万言书 要求逐项解决 高含金量项目将开放 中国上海自由贸易试验区:1元可注册公司 企业无需验资无需实缴 9月份国内市场钢材价格由升转降 后期钢价仍将呈低位运行态势 9月份,国内钢材市场进入需求旺季,但受粗钢产量大幅增长、钢材出口量明显下降的影响,钢材价格出现回落走势。后期市场总体需求呈平稳回落态势,预计钢铁生产也将有所下降,钢材价格仍将呈低位运行态势。 一、国内市场钢材价格由升转降 9月末,钢铁协会CSPI钢材综合价格指数为100.57点,环比由升转降,下降1.54点,降幅为1.51%;同比下降1.88点,降幅为1.84%。(见下图)

1、长材价格降幅高于板材 9月末,CSPI长材指数为102.85点,环比下降1.74点,降幅为1.66%;板材指数为99.95点,环比下降1.55点,降幅为1.53%;长材价格降幅比板材多0.13个百分点;与去年同期相比,长材指数下降3.09点,降幅为2.92%;板材指数下降0.13点,降幅为0.13%。(见下图、下表)

2、主要钢材品种价格有升有降 9月末,中国钢铁工业协会监测的八大钢材品种中,除冷轧薄板继续上升外,其他品种均由升转降。其中热轧板卷、中厚板、高线和螺纹钢价格降幅较大,分别环比下降117元/吨、74元/吨、92元/吨和57元/吨;角钢、镀锌板和热轧无缝钢管价格降幅较小,分别环比下降31元/吨、11元/吨和3元/吨;冷轧薄板价格小幅上升14元/吨。(见下表)

3、钢材价格呈逐周下降走势 从各周情况看,8月第四周至9月第四周,CSPI钢材综合价格指数连续五周环比下降。其中长材价格连续五周下降;板材价格在9月第一周小幅上升,后三周为连续下降走势。进入10月份以来,钢材价格继续呈小幅下降走势,再次降到100点以下。(见下表)

二、国内市场钢材价格变化因素分析 9月份,国内市场正处需求旺季,钢铁需求继续保持增长。但由于钢铁产能释放较快,出口大幅回落,钢材市场供需矛盾有所加剧,钢材价格呈持续小幅下降走势。 1、国民经济总体运行平稳,钢材需求保持增长 据国家统计局数据,第3季度国内生产总值同比增长7.8%,环比2季度加快0.3个百分点;1-9月份,全国固定资产投资(不含农户)同比增长20.2%,增速比上半年加快0.1个百分点;房地产投资增长19.7%,增速比1-8月份加快0.4个百分点;9月份,规模以上工业增加值同比增长10.2%,是年内仅次于8月份的次高增幅;全社会用电量同比增长10.4%,其中工业用电量增长8.1%,均是仅次于8月份的年内次高涨幅;全国铁路货运量日均发货量1106万吨,环比增长4.73%,连续第2个月环比上升;PPI环比上升0.2个百分点,连续第2个月环比上升,同比降幅也进一步收窄;制造业PMI为51.1%,比上月上升0.1个百分点,连续第3个月上升;人民币贷款增加同比多增1644亿元,环比多增757亿元。从总体情况看,国民经济总体运行平稳,钢材需求继续保持增长。 2、粗钢产量继续保持增长,出口明显回落,供需矛盾有所加剧 据国家统计局数据,9月份,全国生铁、粗钢和钢材(含重复材)产量分别为5904万吨、6542万吨和9355万吨,分别同比增长11.2%、11.0%和15.5%;日产粗钢218.07万吨,环比增加4.27万吨,上升2.0%,连续第2个月环比上升;另据海关统计,9月份,全国出口钢材492万吨,环比大幅减少了122万吨,降幅为19.9%;进口钢材124万吨,环比增加1万吨,增幅为0.8%。进口钢坯2万吨,环比减少5万吨;材坯合计折合粗钢净出口390万吨,环比减少125万吨,降幅为24.3%。按上述数据计算,9月份国内市场日均粗钢供给量为205.1万吨,环比增加7.9万吨,增长4.0%,高于粗钢日产量环比增速2.0个百分点。钢铁生产保持高水平,国内市场供需矛盾有所加剧。 3、原燃料价格大幅上涨走势有所松动,对钢价支撑作用减弱 9月份,国内市场钢铁生产用原燃材料价格的持续上涨走势出现松动迹象。其中:国产铁精粉保持平稳;进口铁矿石(现货)和废钢价格则由升转降,环比分别下降10元/吨和33元/吨;炼焦煤和冶金焦价格继续上升,环比分别上升15元/吨和51元/吨,但升幅均较上月有所收窄。原燃材料价格上涨势头渐趋疲软,对钢价支撑作用有所减弱。(见下表)

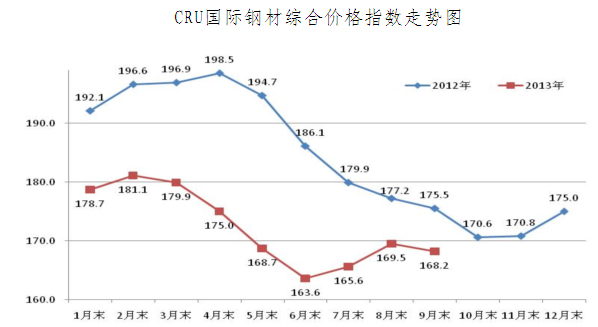

三、国际市场钢材价格由升转降 9月末,CRU国际钢材综合价格指数为168.2点,环比下降1.3点,降幅为0.8%;同比下降7.3点,降幅为4.2%。(见下图、下表)

1、长材、板材价格均有所下降,长材降幅高于板材 9月末,CRU长材价格指数为183.5点,环比下降2.0点,降幅为1.1%;板材价格指数为161.2点,环比下降0.7点,降幅为0.4%,比长材降幅低0.7个百分点;与去年同期相比,长材指数下降10.6点,降幅为5.5%;板材指数下降5.0点,降幅为3.0%。 2、北美和亚洲市场钢材价格由升转降,欧洲市场继续上升 (1)北美市场 9月末,CRU北美钢材价格指数为169.9点,环比下降2.1点,降幅为1.2%,是连续3个月上升后的首次回落。9月份,美国制造业PMI为56.2%,环比上升0.5个百分点,连续第4个月上升。但新订单指数回落了2.7个百分点,而存货指数和积压订单指数分别环比上升了2.5和3.0个百分点;9月末,美国粗钢产能利用率为77.3%,比上月末下降了0.2个百分点;受需求相对疲软以及废钢价格下滑影响,本月美国中西部钢厂主要钢材品种出厂价格均有所下降。(见下表)

(2)欧洲市场 9月末,CRU欧洲钢材价格指数为162.8点,环比上升2.6点,升幅为1.6%,是连续第2个月上升,但升幅较上月收窄0.7个百分点。欧洲经济形势有所改善,9月份,欧元区和欧盟经济景气指数分别环比上升2.4点和1.6点,连续第5个月上升;欧元区制造业PMI为51.1%,环比下降0.3个百分点,连续三个月高于50%。在欧洲主要国家中,德国、意大利、西班牙和英国的制造业PMI分别为51.3%、50.8%、50.7%和56.7%,虽环比有所下降,但仍继续保持在扩张区间。法国为49.8%,环比上升了0.1个百分点。受欧洲部分钢厂减产、低库存以及废钢价格上涨影响,本月德国市场主要品种钢材价格均由继续上升,其中长材价格升幅明显,薄钢板类价格收窄。(见下表)

(3)亚洲市场 9月末,CRU亚洲钢材价格指数为169.8点,环比下降3.3点,降幅1.9%。9月份,日本制造业PMI为52.5%,环比上升0.3个百分点,连续7个月保持在50%水平线以上,但升幅将上月大幅收窄了1.2个百分点;韩国PMI为49.7%,连续第4个月萎缩;中国PMI为51.1%,环比上升0.1个百分点,但升幅收窄0.6个百分点。本月远东市场长材价格继续上升,板带材价格升幅有所收窄。(见下表)

四、后期钢材市场价格走势分析 随着国家稳增长、调结构政策措施效果逐步显现,后期钢材需求有望继续保持增长。但由于钢铁产能释放较快,国内市场供大于求矛盾难以扭转,后期钢价仍将呈低位运行态势。 1、国民经济企稳回升,拉动钢材需求保持增长 据国际货币基金组织(IMF)10月份发布的《世界经济展望》预测,2013年我国经济将增长7.6%,仍是全球增速最快的国家,也高于全年预期目标。另据国际钢协(WSA)10月份发布的短期展望预测,2013年全球钢铁表观消费量将增长3.1%,其中我国将增长6.0%,而扣除中国全球其他国家或地区仅增长0.7%。从宏观数据看,1-9月份,全国工业用电量同比增长6.4%,比上年同期增速加快3.5个百分点,自5月份起用电量增速保持连续5个月回升;全国铁路货运总发送量同比增长0.4%,扭转了连续数月的负增长局面;人民币贷款增加7.28万亿元,同比多增5570亿元。从总体情况看,国民经济持续平稳较快发展,将拉动钢材需求保持增长。 2、钢铁产量增长较快,市场供大于求矛盾难以缓解 据国家统计局数据,1-9月份,全国粗钢产量达到5.87亿吨,同比增长8.0%,增速比上年同期加快6.3个百分点。预计四季度钢铁生产会有所下降,但幅度不会很大。由于产业集中度低、产品同质化程度高,企业为争夺订单而竞相降价,致使国内市场钢材价格将难以大幅上涨。 3、钢材社会库存环比降幅进一步收窄 9月末,全国主要市场钢材社会库存量为1359万吨,环比仅减少4万吨,降幅为0.29%,较上月收窄3.85个百分点,连续第二个月环比降幅收窄,并已高于上年同期水平。钢材市场库存降幅趋缓,一方面,市场去库存化接近尾声;另一方面,表明市场需求增长低于钢铁产量增长。(见下表)

后期市场需要关注的主要问题: 一是粗钢日产水平连续第2个月上升。截止10月第三周,CSPI钢材价格指数已连续7周下滑。但全国粗钢日产水平却连续两个月环比上升。国内市场供大于求矛盾更趋尖锐。钢铁企业应加大控制产量力度,促进国内市场钢材价格平稳运行。 二是进口铁矿石价格逆势上涨。9月末,CSPI国内钢材综合价格指数环比下降了1.51%,但受钢铁生产增长较快拉动,9月份进口铁矿石(海关)价格升至126.18美元/吨,环比上涨了7.34美元/吨,涨幅达6.18%。钢价低迷而进口铁矿石价格上涨,后期钢铁企业生产经营形式仍然严峻。 三是钢材出口难度将进一步加大。据国际钢协短期预测显示,2013年发达经济体钢材表观消费量将下降1.6%,2014年将仅增长1.7%,明显低于全球粗钢产量增长速度。后期国际市场将逐渐进入需求淡季,国内钢材出口难度将进一步加大。(中国钢铁工业协会)

美国政府关门 上海自贸区 达沃斯论坛 利率放开 进口铁矿石资质 中钢协理事会 钢贸 产能 投资 政策 房地产 中联钢分析 独家观点

相关信息

|

图片新闻

热点排行

宏观数据

|