会议会展

会议会展

|

当前位置:中联钢

>> 中联钢视点

>> 正文

【历史回顾】说一说英国钢铁的历史2016-08-25 14:40 来源:中联钢

------从塔塔公司出售在英资产,谈谈英国钢铁历史发展 由于长期经营亏损,2016年塔塔公司决定出售其在英国的所有运营资产,这一决定标志着曾经辉煌的英国钢铁业正式走向衰落。如果我们回顾英国整体经济与钢铁工业发展,其衰落实际是历史推动及现在宏观环境所导致的必然结果。 工业革命带来转变 英国冶铁业早期主要采取以木炭为燃料的生产技术,因此产业规模始终无法扩大,至1720年年产生铁仅1.7万吨。到1760年,英国发明家詹姆斯瓦特设计的现代蒸汽机问世,意味着人类终于可以将机械大规模的应用于生产活动。至此工业1.0时代开启,机械生产极大的提升了社会生产力,同时对钢铁行业也起到了积极的提振作用。无独有偶,冶铁业的燃料从木炭开始转向焦炭,蒸汽机的应用提升了鼓风炉的风力,使能源运用更加充分也提高了生铁生产质量。工业革命让英国冶铁业完成了从小作坊到机械工厂的转变,英国生铁产能得以快速提升,到1806年生铁年产量已达26万吨。 然而,生产与消费的矛盾也开始于此爆发。对资本家而言,扩大生产既降低边际成本又能够抢占市场,何乐而不为呢?再加上机械只有供上能源就能运作,生产快速扩大是整体趋势。然而由于大量机械投入生产使工人阶级转为生产的从属地位,其消费水平未能跟紧生产扩张。于是人类史上第一次生产与消费的矛盾爆发,也就是19世纪20年代的欧洲经济危机,英国作为工业革命的起始国,首当其冲受到影响。由于经济收紧的,在短短十几年里英国工业产业规模缩减超过一半。到19世纪30年代,经济危机已令英国政府收支出现较大的空洞。为解决消费力不足的问题,英国选择了两种最直接的方法来解决问题。第一种是海外淘金,19世纪英国对外移民占欧洲对外移民总数的36%,海外淘金弥补国内购买力不足同时也缓解了失业压力;第二种是战争贸易,最直接的例子就是鸦片战争,除获取大量赔款外,英国还在中国获得大量经商权,将国内过剩的生产压力倾销于国外。通过这两种方法,英国平安的渡过了第一次经济危机,而其钢铁行业为满足贸易上的需求迎来了第二次变革。 二次工业革命后期,被美国德国超越 1850年,英国冶金学家贝斯麦研发了转炉炼钢法,使低成本的大规模炼钢成为可能。受益于此,英国粗钢产量一度占据世界总产量的一半。同时在第一次经济危机后的几十年里,英国国内的消费结构也出现了变化。工人阶级的消费不行,就让资本家来补充。资本家拥有充足的金钱,因此大规模的新厂投建和城镇改造逐渐展开,也因此推动了国内对钢铁的需求。在钢铁技术和资本扩张的双重推动下,英国率先进入了工业2.0时代。电气引入生产让能源使用效率提高,间接提高生铁炼钢效率。同时新兴事物如汽车、飞机等产品开始投入产线,加上英国传统造船业稳步扩张,进入20世纪英国年产钢已超500万吨。 20世纪交接英国产量走势 单位:万吨

数据来源:《1700年以来的英国经济》-查尔斯李 1986年版 欧美各国陆续进入二次工业革命阶段。到20世纪前10年二次工业革命后期,英国经济与钢铁行业发展状况依旧良好,但其整体竞争力已被美国和德国所超越。此时德国粗钢产量已与英国不相上下甚至略有优势,而美国则达成了产量破千万的成就。 三点原因导致英国钢铁在此阶段发展增速不如美、德。首先是设备使用,英国自恃煤炭资源储量丰富,未能及时升级产业设备,直到1905年才开始大范围使用新式的炼焦炉;其次是原料价格,随易开采的铁矿石储量下降,英国本土炼钢原料成本上涨;第三是经济结构,传统工业是英国经济构成的主体,新兴工业部门发展比重则低于美、德两国水平,而新兴部门的发展往往会推动用钢需求,并形成连环刺激。 至一战前后,英国粗钢产量一度达到987万吨。但战争给英国的传统工业带来了巨大的打击,其粗钢产量在战后逐年递减,1926年英国粗钢年产下降至365万吨。在短暂的回暖后,1929年生产与消费的矛盾再次爆发,大萧条时代到来,并一直持续到1933年。期间世界工业生产水平大幅倒退,英国粗钢产量在1931年再次回落到500万吨水平。此次经济危机过后,各国着力于恢复工业生产水平,同时经济学家开始反思并探讨如何避免又一次的危机。其中,英国经济学家凯恩斯提出国家出面调控需求的理论---通过对社会闲置资金收集并分配以补充缺失的购买力。然而凯恩斯理论在提出初期并未得到广泛推广,英国国内生产与消费没有得到及时调控,经济发展的压力使其粗钢年产量到二战结束也仅有1201万吨。作为对比,美国在此时期奉行凯恩斯主义,罗斯福在任期间发行了400亿美元国债,并设立最低工资制度、雇佣失业工人进行基础设施建设。消费力得到补充后与生产扩张保持相对平衡,二战后美国粗钢年产量已超6000万吨。 20世纪40年代至70年代,经济制约钢铁发展 二次世界大战结束后,以美元为中心的布雷顿森林体系形成,英镑作为国际货币公信力下降。这对英国外贸造成了部分负面影响,同时战后产生的债务问题加剧了英国国际收支的平衡问题。在经济不景气的环境下,钢铁业率先做出技术突破,1946年在兰开郡的拉莫尔钢厂(L w Maor)建立了世界第一台实验型连铸设备。二战后初期,英国钢铁业并不存在重组与效率低下问题,同时英国钢铁业劳资记录非常良好,钢铁产量逐年递增。然而受经济制约,至1950年英国粗钢年产也仅提升至1655万吨。 此后,围绕钢铁部门国有化与私有化的争议在50年代蔓延。1948年工党执政下议会通过了钢铁国营法案,工党希望通过国家对资源的调配使钢铁生产合理化。但由于钢铁行业利润水平一直不错,保守党和私营业主则认为钢铁行业应该追求利益最大化而不是生产合理化。1951年工党政府在阻力下实现钢铁国有化,仅仅过了两年,丘吉尔上台后保守党政府就通过了去国有化的钢铁法令。法令实施后,英国政府投资兴建钢厂,一定程度上改善了英国钢铁行业布局过于分散的问题。此后至60年代,英国钢铁产量稳步上升,到1970年英国粗钢产量达2855万吨。 进入70年代,英国钢铁发展陷入了瓶颈期,其中最主要的影响来自于原料供给。英国铁矿资源以贫矿为主,至1970年少量富矿已基本开采殆尽。英国1970年内矿产量有1202万吨,然而到1976年内矿仅产459万吨。此外,英国大部分煤田的表层已开采完毕,优质煤资源储量大幅下降,开采煤炭成本较前期有增加。 70年代上半英国铁矿产量进口量 单位:万吨

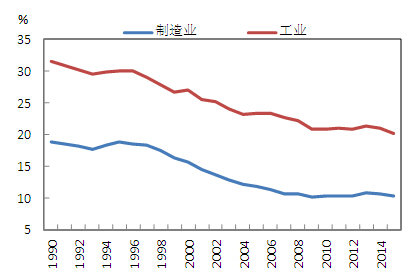

数据来源《钢铁统计》 诸多经济学家认为从60年代后期开始英国经济开始走向衰落,从钢铁行业上看也亦如是。虽然60年代后期钢铁产量逐年提升,但整体并未展现长足的发展力。1967年,通过兼并21家钢铁企业,英国钢铁公司成立(British Steel Plc)。该公司产量占全国的70%以上,成立意图为整合资源并扭转钢铁业的颓势。英国钢铁公司在1973年曾提出10年计划,通过扩大投资规模、改善并升级旧厂设备在1983年使公司产量达到3700万吨。然而1974年工党的再次执政对10年计划形成了极大的阻力。工党内阁以创造富裕工人阶级为导向,倡导公有化和提高福利并削减军事、研究创新等开支,这间接造成了全国生产效率低下的局面。因此英国经济在70年代后期恶化,通货膨胀和失业率问题严重。经济、原料供给等两方面问题让英国钢铁行业寸步难行。 当1979年保守党再次执政时,经济、传统工业上的遗留问题亟待解决。政府曾一度对钢铁行业进行资金扶持,但整体形势并未好转。于是淘汰落后产能,提高产品附加值,促进私有化成为80年代钢铁行业的主旋律。据海关统计显示,自1980年后英国粗钢年产从再也没有突破过2000万吨。 经济全球化后,竞争力不足被放大 90年代世界经济全球化,外贸规模扩大的同时也意味着传统制造业将面临来自更多国家企业的竞争。由于英国人工成本较高,钢铁作为传统制造业很难在与发展中国家的竞争中保持优势。1990年后,英国制造业、工业增加值占GDP的比重一路走低。 英国制造业、工业增加值占GDP走势

数据来源:世界银行 除外来竞争,英国自身对钢铁的需求也没有出现增长。1990年粗钢表观消费量和人均表观消费量分别为1637万吨和284.4千克,2014年两数值则分别为1184.2万吨和184.1千克。需求的不足也注定了英国钢铁行业的衰落。 英国粗钢表观消费量

数据来源:中国联合钢铁网 右-总量 左-人均 1999年1月欧元区诞生,促进了一批跨国企业兼并重组的进度。1999年10月,英国钢铁公司与荷兰赫高文公司合并(Koninklijke Hoogovens)成立康瑞斯集团(Corus Group plc),并一度成为世界第四大钢铁集团。但好景不长,由于成本较高的原因,康瑞斯公司始终在竞争力上稍显劣势,盈利能力难以提高。2007年,康瑞斯最终被塔塔钢铁(TATA Steel)收购。 英国钢铁业在未来的走向 纵观英国钢铁业,其发展屡次在扩张时机未能获得足够的经济支撑。钢铁行业需要大量的资金投入,同时需要消费力的推动。早期英国研发出相对先进的冶铁技术时,应用技术的冶炼设备并没有得到迅速的推广。同时,由于国家经济结构偏向传统行业,在财政上大量依赖对外贸易,没有及时增加对新兴部门的投入力度。新兴部门发展推动对钢需求,由于英国经济架构没有发生明显变化,使其错过了19世纪末的迅速扩张机会。而美国、德国则借助新兴产业发展的势头,分别完成了美国钢铁公司(US Steel)的组建和西门子钢铁制造厂(Siemens)品牌的打造。第二次世界大战结束后,虽连铸技术的应用使行业提高了整体生产效率,但由于国际上英镑的结算公信力下降,其国内经济受到影响,牵连到对钢铁行业的投资,英国钢铁再次失去扩张良机。此后工党与保守党在国有化与私有化的进退问题延缓了钢铁行业复苏的速率。而20世纪70年代原料供给的短缺则让英国钢铁竞争力出现真正意义的大幅下降:由于福利较高导致人工成本难以下降、逐渐开始依赖进口原料导致生产成本走高、同时由于先前错失扩张机会而不能令钢铁行业在短时内通过增加产出以压低边际成本。80年代对钢铁行业的整合、淘汰过剩产能及提高产品附加值并没有从根本上扭转英国钢铁竞争力不足的问题。至90年代经济全球化后,由于其地理位置的特殊关系,向其它欧盟国家出口钢材要同时面对来自独联体、亚洲国家企业的竞争,而受新兴国家市场的冲击英国本土钢铁竞争力已进一步下降。与跨国企业的兼并重组没有让英国钢铁业获得长期的实力提升,07年塔塔公司的收购也只能延缓其钢铁制造的衰退速度。14年美国结束量化宽松,全球消费力的收紧则加速了英国钢铁业的衰败。 1998年以来英国钢材进口量走势

数据来源:中国联合钢铁网 在未来几年,投资者需要接受一个现实,基于目前英国钢铁行业的竞争力和全球消费能力收紧的事实,任何对英国钢铁行业的投资都很难在短期内获得令人满意的回报、甚至要承受一部分亏损。塔塔公司宣布出售资产后,利百德集团(Liberty Steel)首先收购了塔塔在苏格兰的两处资产,利百德在收购后发表声明称他们看重的是苏格兰地区钢铁的长期发展而不是眼前。而塔塔在英格兰地区的资产出售则迟迟没有定音。如果资产长期无人接盘,英国政府可能不得不收购部分钢铁资产,并将其纳入国有化。然而这意味着英国政府很可能需要承担资产带来的债务问题和运营亏损,这与目前保守党的立场不符。然而对英国钢铁行业来说,与其在现阶段追求盈利,可能被纳入国家战略层面会更好。曾经阻碍其钢铁行业扩张的国有化政策,在目前可能是较为有效的应对方法。在第二次大规模经济危机时,苏联通过计划调控逆向而行,一举成为世界强国。而对现在的英国,其钢铁行业需要面对整体竞争力下降的事实。如果英国政府可以通过国有化,将国内生产最大化的用于国内需求,将很有可能把钢铁行业亏损面减少到最低。不过话说回来,既然英国退欧已经发生,钢铁国有化又何尝不可呢? 中国联合钢铁网 姚小雨 010-84184825 【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。 本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。 相关信息

|

图片新闻

热点排行

宏观数据

| ||||||||||||||||||||||||||||||||||||||||||||||||||||