会议会展

会议会展

|

当前位置:中联钢

>> 每日快讯

>> 正文

【指点江山】铁矿石市场预测之皮球理论2014-10-23 17:45 来源:中联钢

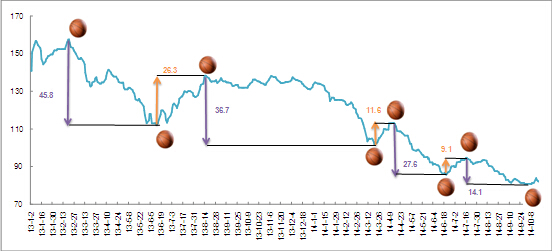

自2013年以来,中联钢CSI62%进口粉矿从13年2月20日的高点158美元/吨历经七次较明显的下落和反弹最终到14年9月30日的80.8美元/吨,降幅达48.86%。其中,四次下跌的幅度分别为45.8、36.7、27.6和14.1,三次反弹幅度为26.3、11.6、9.1,下落及反弹的幅度均逐步缩小,这就好似被高高抛起的皮球触地反弹一般,反弹的高度随反弹次数的增加而逐步降低,反弹的频率加快,最后随着反弹高度越来越低,将会逐渐平稳。而对矿价这只“皮球”来说,当其越弹越低时,则可能说明市场已经陷入低迷,当有外力施加才有反弹的可能。

数据来源于中国联合钢铁网铁矿石现货价格指数(CSI)62进口粉矿 问题:矿价“小皮球”越弹越低,还有外力能促其反弹吗? 观点:矿石,供求失衡难改变。钢铁,利益驱使暂持稳。矿价,小幅反复新常态。 外力一:矿石供应关系 ——生铁产量 据统计,今年1-8月全国生铁产量为48004万吨,较去年同期微涨256.47万吨。折矿石消费7.68亿吨(系数1.6),增量410万吨。 ——国内外矿山产量 今年1-8月,我国进口铁矿石61476万吨,国产矿产量(3.2:1折成品矿)30346万吨,同比分别增长8809.49万吨和2299.43万吨。 澳洲三大矿山Rio、BHP、FMG前三季度累计矿石产量分别为2.16、1.63和1.16亿吨,预计2014全年三大矿山总产量为2.9、2.27和1.75亿吨。Vale前两季产矿1.51亿吨,预计全年在3.3亿吨。 ——分析 按1-8月全国生铁平均水平197.5万吨计算,过剩铁矿石可供国内钢厂消化47.5天。四季度为传统钢材淡季,预计生铁产量难涨。 根据往年经验,预计四季度国外四大矿山产量稳定,在2.7-2.8亿吨左右

外力二:钢材市场走势 据中国联合钢铁调研,对于按订单排产钢厂来说,10月份订单基本无问题,但11月订单尚不确定,下游客户接受度较低,钢厂有压力。受APEC会议影响,北京及河北周边(如山西、山东等)钢厂出货较之前有所好转,并开始有利润。河北及南方部分企业反应出货一般。东北地区,现在均正常生产,但冬季即将来临,北方工地开工率会有大幅下降,届时北方钢材南下,钢材市场将继续承压。西北地区,钢厂生产正常,竞争压力较大,目前出货情况一般。 另外,昨日土耳其方面上调螺纹和线材进口税,市场人士认为此举可能瞄准中国出口,说明中国低价钢材或已受国际市场关注。 ——分析 我国房地产行业为钢材消费大户,大约占总量的30%左右。而冬季来临,在国内经济稳增长环境下,房地产将继续低迷。预计在11月上旬APEC会议过后,钢材市场出货情况转差,钢材价格易跌难涨。另外,今年钢材出口连创新高,低价资源涌入国外市场,给当地钢厂带来压力,将来针对中国的反侵销国数量可能增加,钢材预期转弱。 结论: 国外主流矿产品继续抢占市场份额,国产矿及非主流矿公司经长期亏损难以为继,彻底或暂时退出市场,内矿生产及进口矿总体量减,但钢厂受利润驱使生产热情将继续保持。总的来说,四季度供给转弱,需求持稳,市场处于过剩矿石消化阶段。因此,矿价“小皮球”仍会不断的上升下落,下降幅度较之前逐步缩小,在72-75美元/吨左右将会企稳。消化过后,矿石供应关系得到一定缓和,矿价回暖可期。(中国联合钢铁网-李腾,010-84184825) 【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。 本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。 相关信息

|

图片新闻

热点排行

宏观数据

|