会议会展

会议会展

|

当前位置:中联钢

>> 中联钢视点

>> 正文

铁矿何时冷静?2024-01-08 14:01 来源:中联钢

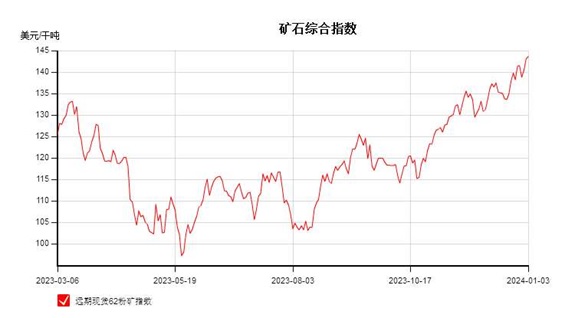

2023年铁矿石是供需双强,铁矿石是黑色系当中是相对亮眼的品种,尤其四季度价格节节高升,并创年内新高,12月美金月均高达136.37美金,港口高成本资源居多为主。进入2024年,元月第一个工作日开启后,在产业内部冬储补库预期以及刚需补库带动下,同时宏观面仍是相对有支撑,再有,资金面对铁矿仍有看好,矿价更是迎来了一个亮眼的“开门红”,市场情绪貌似又一致继续都是多头情绪在笼罩。价格方面,主力合约创千元大关后,周中又是继续震荡上涨,3日最高触及1025.5元/吨,主力掉期最高触及143.5美金,现货方面唐山地区PB粉最高1085元/吨左右,各方面涨幅均超市场人士预期。那么铁矿为何如此强势?距离150美金是不是指日可待了?春节前,钢厂压力逐步增加下,后期铁矿行情能否继续强势?我们继续主要从产业内部简单分析一下,仅供大家参考。

宏观方面,市场从10月底开始到目前,可以说宏观利好助推起到了很重要的推动作用,具体政策我在此不一一列举,我们看到国家对2024年的宏观政策仍是稳经济发展为主。不管是上月的存款利率调整,还是国家有关部门近日有下达增发项目清单等要逐步落地,特别国债加快落地。另外,1月2日中国人民银行发布消息,净新增抵押补充贷款(PSL)3500亿。市场解读为,强化了稳增长的预期。外围方面,2024年美联储降息仍有预期。整体宏观偏暖氛围。 产业内部:供给方面:12月份在部分矿山冲量下,矿山发运有小幅增加,非主流矿在目前利润驱使下,叠加钢厂对非主流资源的青睐下,发运明显增加。今年12月发运总量明显高于往年,铁矿石供应端增量逐步增加。但最新发运在年末冲量结束后,澳巴发运环比均有小幅减少,但整体仍是高位水平,均属于正常范围。另外,从到港量来看,根据发货节奏来看,后期到港量也会有阶段性增加,目前北方地区仍有压港,到港量相对较多,后期随着压港缓解,卸货增加,均会转变为港口库存。其中,港口库存方面,周度来看,在供应增加下,库存是小幅累库的,但随着港口疏港回升,目前港口库存仍是同期几年来相对低位,库存绝对水平低仍是较有支撑的因素之一。其中分品种来看,铁矿15港库存增加186.97万吨,其中澳粉累库较多,尤其MNPJ库存迎来累库,MNPJ增110万吨,PB粉在10月中旬后开始小幅累库。巴西粉小幅去库,高品卡粉降库76万吨,在钢厂低利润下,低品矿持续表现出韧性,低品矿中印粉持续稳定去库,主流低品也重新回归去库状态,超特粉和混合粉库存增加23万吨。钢厂库存方面,厂内库存小幅增加,库存在随着淡季之下检修增加,铁水下降,钢厂利润较差情况下,补库依然谨慎,库存依然没有增加起来。随着春节假期逐步接近,钢厂现货补库或仍有支撑,但由于钢厂压力逐步增加,补库力度或仍相对一般,而且随着时间推移,补库对行情的支撑也会逐步减弱。单独看铁矿自身数据方面,铁矿现实基本面确有所转弱,但补库预期仍在。 需求以及钢厂利润方面:12月份以来,随着原料价格上涨,长流程钢厂利润亏损逐步有扩大,尤其内陆部分钢厂亏损压力较大,沿海地区稍微好一些,本周焦炭一轮提降全面落地,后期市场有第二轮提降预期,钢厂压力或有小幅缓解,但仍有压力。另外,部分区域高炉常规检修增加,带动铁水延续下滑,目前铁水略低于去年,但1月份或有前期检修的高炉复产,整体上预计接下来1月份铁水继续降幅或有限。另外,成材方面,最新数据,成材供需双弱,螺纹在淡季影响下累库幅度相对继续增加,但是供给也是减少。库存依然是相对健康,叠加本周表需回升,矛盾不明显。热卷方面,供给低位,库存延续下降,热卷基本面矛盾也不大。 现货和美金方面:随着价格上涨,现货价格逐步增加,市场情绪交投乐观,部分激进的贸易商,投机情绪增加,但整体上现货贸易商积极出货兑现利润为主,毕竟11/12月成本的货,现在均有利润了,尤其11月成本的利润较好。远期点价成交尚可。关注度最高的仍是中品PB粉为主。中低品和中高品价差小幅走阔一点。期现价差方面:05合约基差相对稳定,09合约基差走强,5/9价差进一步扩大。美金方面,美元现货资源落地倒挂持续,市场情绪仍谨慎,溢价稳中偏弱,市场主要集中在中品粉资源上,个别钢厂出于春节节后补库的预期,对2月中旬到港的资源关注度比较高。1月底跨2月装期的PB粉成交价格在2月指数+1.8左右。BHP资源,溢价小幅偏弱,金步巴粉折扣2.8美金左右。低品需求依然比较好。由于焦炭价格下降,钢厂对块矿需求稳定,本周块矿溢价偏强运行。钢厂利润较差,高品需求仍较差,美金65/62价差仍是低位运行。 综合来看,宏观方面,政策端仍会以经济托底为主的,海外方面,美联储有降息预期,整体宏观仍偏暖刺激。另外,产业内部,成材矛盾没有明显积累的情况下,叠加春节之前原料冬储补库逻辑,短期铁矿或仍有支撑,但目前价格高位,需要警惕市场风险,谨慎为主。中长期来看,尤其春节假期过后,成材矛盾积累下,实际需求若不及预期,或有高位回落风险。后期我们要持续关注,钢厂实际生产情况,以及宏观方面,还有资金动向等因素。 个人观点,仅供参考,不作为任何投资依据。 中联钢乔红敏15133921263(同微) 【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。 本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。 相关信息

|

图片新闻

热点排行

宏观数据

|