会议会展

会议会展

|

当前位置:中联钢

>> 中联钢视点

>> 正文

【热点分析】当前钢价震荡运行,那么需求究竟如何?2023-09-18 15:58 来源:中联钢

从进入8月以来的一个多月,钢价经过一轮下跌反弹的行情。中联钢钢材价格综合价格指数CUSPI从7月末的近期高点的4200点,最低降至8月中旬的4104点累跌100点,8月5日至8月底价格在4100-4130之间窄幅震荡。9月初再反弹到4160点,此后再进入4133-4163之间区间窄幅震荡。钢价如此震荡运行,同时段的需求表现如何呢? 一、经济运行总体情况: 1、生产供给增长加快。工业生产增速回升。8月份,规模以上工业增加值同比增长4.5%,增速比上月加快0.8个百分点。其中,装备制造业同比增长5.4%,增速比上个月加快2.1个百分点。

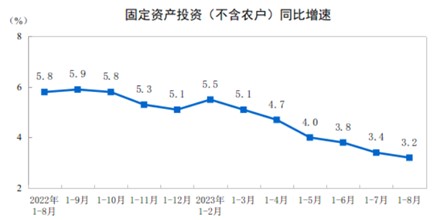

2、是国内需求稳步扩大。市场销售加快恢复。8月份,社会消费品零售总额同比增长4.6%,增速比上月加快2.1个百分点。服务零售保持较快增长,1-8月份,服务零售额同比增长19.4%。投资规模继续扩大。1-8月份,固定资产投资(不含农户)同比增长3.2%,其中重点领域投资保持较快增长,基础设施投资同比增长6.4%,制造业投资增长5.9%。

二、制造业增长情况: 1、制造业高端化扎实推进。随着我国产业升级发展,技术含量较高、附加值较高的高端制造业保持较快增长,壮大了实体经济发展根基。8月份,规模以上航空航天器及设备制造业增加值同比增长16.2%;集成电路、光电子器件等高技术产品产量分别增长21.1%和29.9%。 2、绿色转型对工业生产带动增强。随着我国经济绿色转型持续深入,新能源领域相关行业发展向好,新能源汽车、光伏产业都保持较快增长,为工业发展注入新的活力。8月份,新能源汽车产量同比增长13.8%,充电桩产量增长17.4%,太阳能电池产量增长77.8%。 3、装备制造业和原材料制造业增长加快。随着市场需求逐步恢复,对工业重点行业带动增强。8月份,装备制造业增加值同比增长5.4%,比上月加快2.1个百分点。其中,汽车、电子行业分别增长9.9%和5.8%,对工业生产带动明显增强。8月份,原材料制造业增加值增长10.4%,比上月加快1.6个百分点。

三、投资情况: 1、基础设施投资较快增长。积极推动水利、交通等领域的重大基础设施建设,加大充电设施、工业互联网、数据中心等新型基础设施的投入,效果不断显现。前8个月,基础设施投资同比增长6.4%。 2、制造业投资增长加快。我国制造业正处在结构调整优化阶段,部分行业面临产能调整和产品结构升级,而新兴行业发展向好,投资增长动力较强,对制造业投资的支撑作用明显。前8个月,制造业投资同比增长5.9%,增速比1-7月份加快0.2个百分点。其中,装备制造业投资增长14.3%。在新能源汽车发展向好的带动下,1-8月份汽车制造业投资增长19.1%。 3、高技术领域相关投资增势较好。我国创新驱动发展引领作用不断增强,高技术产业投入在加大,企业研发等创新投入也在增加。前8个月,高技术产业投资同比增长11.3%,科学研究和技术服务业投资增长22.3%。 4、民生相关领域投资持续增加。各方面高度重视民生设施建设和民生相关商品生产,持续加大相关投入。前8个月,电力、热力、燃气及水的生产和供应业投资增长26.5%,农业投资增长10.4%。

三、机电产品出口情况: 8月份机电产品出口额为1630.71亿美元,同比下降-10.7%。从5-8月份连续4个月同比负增长,降幅5-7月份连续拉大,8月份降幅有所收窄。累计来看,前8个月,我国机电产品出口减少3%,但其中汽车、船舶,家电整体出口增长较好,汽车出品数量增74.1%,船舶出口增长16.4%。家用电器总数增长1.9%,其中空调同比降1.2%,微波炉同比降-0.2%

四、钢材出口情况: 海关总署最新数据显示,2023年8月,中国出口钢铁板材561万吨,同比增长49.3%;1-8月累计出口3819万吨,同比增长26.0%。8月,中国出口钢铁棒材100万吨,同比增长56.2%;1-8月累计出口736万吨,同比增长50.0%。其他出口情况如下表所示

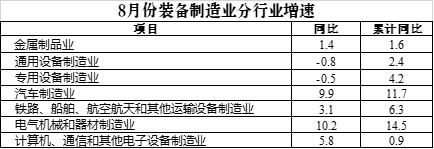

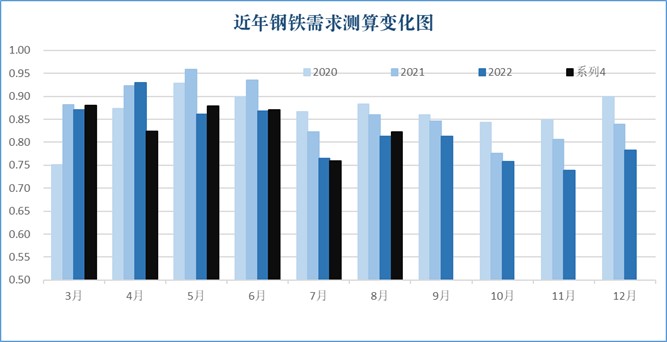

五、钢铁需求用钢量的测算: 根据中联钢下游需求测算模型,8月份钢材下游行业用钢量为0.822亿吨,同比增1.2%。1-8月份钢铁需求用钢量为6.44亿吨同比微降0.9%。 8月份建筑相关行业用钢量3045万吨,同比下降0.9%。其中房地产用钢900万吨,同比减量23%,基建投资用钢量1400万吨,同比增3.9%;电力热力燃气用钢量700万吨同比增33%。 8月份制造业相关行业用钢量5176万吨,同比增2.5%;其中金属制品用钢1400万吨同比增1.4%;通用设备用钢800万吨同比降0.8%;专用设备用钢量1200万吨同比降0.5%;汽车用钢量600万吨同比增9.9%;其它运输设备用钢量500万吨同比增3.1%;电气机械用钢量500万吨,同比增10.2%;计算机通讯用钢量100万吨同比增0.1%。

后期行情简单分析: 宏观面:8月份机电产品情况表现仍较差,同比仍为明显负增长,说明当前外部需求较弱。房地产销售端有起色但施工和投资端明显回升仍需时间,汽车和家电表现较好,但其它制造业总体需求仍较弱。政策面房地产放松限购,调整贷款条件,以及金融降息降准等稳定经济的政策,对稳定市场预期有所帮助,但短期政策在显效需要时间, 供应端:目前市场对于平控限产的力度期待有所减弱,从9月份调研的数据来看,实际执行的角度后期限产仍有较大的空间。短期来看供应总体上仍会处于相对高位,数据有明显变化可能要等到9-10月份之后。 需求端:进入旺季从数据来看,建筑类和制造业下游需求环比有所回升,尽管金属制品,通用和专用设备行业同比仍为小降,但总体板材需求同比小增4%。后期受利好政策推动,钢材需求有可能波动性弱态恢复。 综合来看:宏观面刺激经济的显效仍需时间,刺激力度有待检验。供应端产量后期短期仍保持总体高位,减量将在后续体现。成本端保持强势对价格底部形成一定支撑。库存高位对价格有所压制。需求确在恢复但力度不够,目前市场短期主要受经济刺激政策对预期的影响,平控落地的情况。 编辑:中联钢 史文飞 联系方式:13701002840 【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。 本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。 相关信息

|

图片新闻

热点排行

宏观数据

|