会议会展

会议会展

|

当前位置:中联钢

>> 中联钢视点

>> 正文

【市场分析】铁矿石还将强势多久?2023-09-18 13:46 来源:中联钢

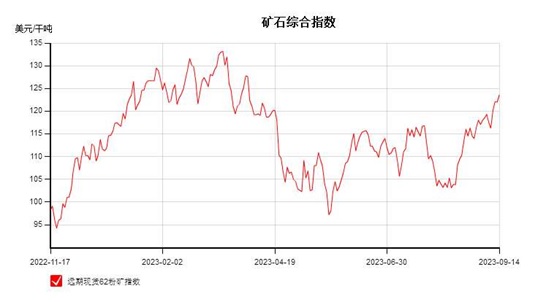

市场进入8月底9月份以后,铁矿石市场在宏观面偏暖以及铁矿石自身基本面强现实的带动下,在黑色系中又是最亮的仔,涨幅超出市场人士预期。截止9月15日午后3点收盘,01合约最高触及881.5元/吨,主力掉期最高触及123.15美金,现货山东地区PB粉947元/吨,均是年内较高的位置。具体来看,宏观方面,尤其9月份以来,由于宏观暖风不断,央行召开金融支持民营企业发展工作推进会,多家银行民企参会,大宗商品行情大多数走高,以及各地区陆续对房产的“认房不认贷”的政策出台,央行降低存量首套房贷利率,以及央行9月15日下调金融机构外汇存款准备金率等,以及8月份官方制造业和财新制造业数据均超市场预期,制造业景气水平进一步改善,另外,8月份社融数据超预期,对市场进一步提振,整体上宏观政策预期刺激带动助推市场拉涨。在宏观利好助推下,市场期现均出现拉涨。其中,在此期间,唐山地区虽有烧结限产以及由于价格上涨较多,发改委证监会等国家监管部门加强铁矿石价格形势分析和市场监管,市场监管力度加大,盘面稍有降温。但铁矿石产业内部方面,目前铁矿石在高铁水的支撑下,叠加双节前补库支撑,疏港增加,库存仍未累库,铁矿石处于供需双强阶段,另外,铁矿石目前仍处于贴水结构,对盘面支撑较强,铁矿石产业内部没有明显矛盾,支撑铁矿石一直保持较强。那么在传统的金九银十旺季阶段,铁矿石还将强势多久?铁矿石的风险点在哪里?下面我们继续从产业内部来分析简要一下。

基本面概述方面:供应端,从海关数据来看,1-8月累计进口铁矿石77565.8万吨,同比增长7.4%,进口量仍处于高位水平。目前季节性虽是偏强,但近期海外需求有分流情况,发中国比例有下滑,整体上发运端矛盾不大。到港量,近期波动较大,但依然处于偏强水平。港口库存方面,目前1.18亿附近,库存同比来看,同比去年下降1800多万,目前仍处于逆季节性降库阶段,库存处于低位水平,其中,澳洲库存仍持续去化,本周巴西矿小幅累库。MNPJ这些库存结果仍较好,最新这周PB粉库存小幅增加,增量主要是山东地区,但库存仍处于低位,唐山和江内均下滑。卡粉库存虽小幅去库,但仍偏高,低品相对库存较少,近期高低品搭配有性价比,低品需求继续坚挺,另外,主流块矿库存近期有增加。钢厂库存方面,由于节前补库在进行中,厂内库存有增加,但仍同比库存低位,低库存仍对现货价格有一定支撑。 现货与品种价差以及美金现货方面:近期钢厂刚需补库力度尚可,叠加双节补库进行中,刚需补库仍支撑较强,期现价格同比较强,贸易商出货积极,远期现货成交依然活跃,现货成交量活跃。从钢厂的实际需求可以看出,成交品种集中在主流低品和高品矿为主,而中品矿相对性价比减弱。品种价差方面,中低品价差走缩。高品价格偏低,有性价比,高低品搭配性价比较好,卡粉和PB粉价差仍在低位,目前在75-80元/吨左右。另外,由于北方地区烧结限产影响,块矿需求有好转,粉块价差小幅走阔,青岛港PB块与PB粉价差至125元/吨。美金现货方面,近段时间掉期偏强,进口利润收缩,各品种倒挂居多,但美元市场活跃度仍较活跃,成交主要集中在两拓资源,整体溢价较坚挺。另外,市场关注折扣资源与低品资源,折扣坚挺。另外,市场上对PB粉块拼船货物,块矿的关注度较好。目前PB粉成交分别在10月下旬的溢价为2.6-2.8美元,11月船期在3.65-3.85美元成交。PB粉+块价格在10月指数+1.4美元附近。BHP资源溢价较为坚挺,与矿山折扣缩小有关,金布巴粉折扣在-2.2/2.1美元成交,目前看性价比不高。麦克粉需求依然较好,固定价成交较好。纽曼粉有溢价在1.2-1.8左右成交,溢价依旧坚挺,成交量环比增加。另外,杨迪粉有成交10月指数溢价-0.88/0.5的成交。近期块矿溢价先强后弱,整体偏强,其中纽曼块以10月固定块矿溢价0.17美元成交,后随着市场对块矿预期不高,以及季节性和烧结限产后续影响或减弱而有小幅趋弱,本周美金块矿溢价0.17,整体环比上周小幅上涨0.0135美金/干吨度。巴西资源销售一般,卡粉需求仍一般,虽然卡粉的性价比虽稍有好转,但卡粉需求仍不及其他品种,相对于美金货,港口现货卡粉成交较好,65%与62%价差仍在较低水平至7美金/干吨度。另外,近期精粉资源紧俏,需求较好,溢价偏高。 钢厂利润和成材方面:目前钢厂利润方面,近期焦炭虽第一轮提涨,但仍未落地,不过焦煤上涨,焦炭成本增加,落地概率偏大,铁矿价格强势,成材端上涨远不及原料涨幅,明显近期钢厂利润有所压缩,但品种间利润仍有不同,部分成本控制较好的钢厂仍有部分毛利。近期螺纹基本面好与热卷,非五大材的表现仍好于五大材的需求表现,8月份出口仍处于增加态势,整体下游需求韧性仍存,但需求的高度难有期盼。但目前需要注意,虽然产量有小幅下降,但仍处高位,需求能否承接住,四季度产量面临下降的概率较大,铁水产量已经见顶,铁矿石需求强现实弱预期局面。短流程方面,目前部分区域谷电已经有微利,电炉开工微幅增加,后期也需要关注短流程的供给情况。 综合来看,需求方面,近期原料偏强,实际钢厂点对点利润环比有压缩,但目前在没有行政限产之下,钢厂生产仍较积极,目前铁水产量高位震荡,叠加双节补库带动下,对铁矿石需求有支撑,铁矿石基本面供需双强,后期铁水下降的斜率是市场关注点,十月份之前铁水难有较大下降。供应端方面,随着发运端逐步增加,到港量有所回升,但目前需求稳定,港口库存短期仍难以超预期累库。本周虽然短流程生产有小幅增加,但在废钢供给难有增量的情况下,铁水仍较坚挺。目前成材端需求方面,螺纹低产量低库存低需求下矛盾不大,但热卷压力逐步增加,不过非五大材之外的需求仍有韧性,但九十月份需求往上空间不报较大预期,需求较平稳,下游成材的实际情况以及钢厂利润情况或抑制矿价。另外,宏观氛围多变以及监管部分扰动对矿价仍有影响。预计短期内铁矿石市场在双节补库带动下或将整体宽幅震荡坚挺运行为主,值得注意的是目前估值偏高,市场参与者还是谨慎为主,另外,01合约毕竟为淡季合约,后期需要关注下游成材需求的情况以及铁水产量何时明显拐头。

个人观点,仅供参考,不作为任何投资依据。 中联钢乔红敏15133921263(同微) 【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。 本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。 相关信息

|

图片新闻

热点排行

宏观数据

|