会议会展

会议会展

|

当前位置:中联钢

>> 热点推荐

>> 正文

一线房价暴涨后的实体传导2016-03-02 17:03

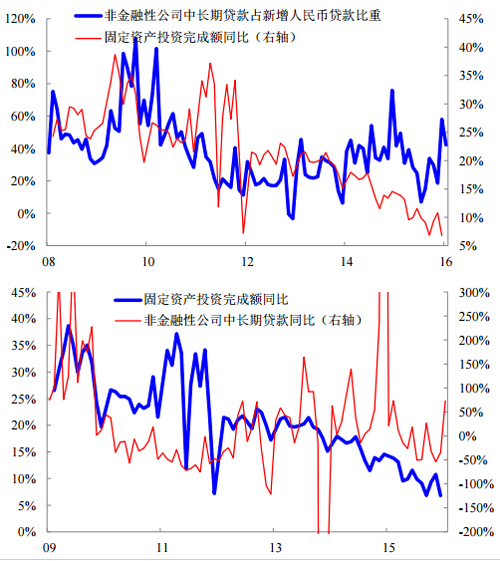

【新闻关注】 —————— ——— ——— 2016年钢材需求量双降:中国6.48亿吨 全球14.99亿吨 ——— 环保税法征求意见:重点监控钢铁等行业 超标超量排放将加倍征税 ——— 2015:一个钢贸商在艰难中“求存” 2016:要完成“活着”的命题 ——— ——— 人民日报:不以“壮士断腕”的改革去产能 可能跌入万劫不复陷阱 ——— ——— 中央政治局集体学习 习近平强调“供给侧改革是十三五战略重点” 习近平强调:要加大供给侧结构性改革力度 促进产能过剩有效化解 习近平在推动长江经济带发展座谈会上强调:修复环境摆在压倒位置 ——— 国务院督查问责:近期900多名干部分别被开除、撤职、降职、记过 国务院常务会议:对长期亏损产能过剩行业企业关停并转或剥离重组 ——— 李克强:要以壮士断腕精神化解过剩产能 对“僵尸企业”停止续贷 ——— ——— 一线房价暴涨后的实体传导 近期,一线房价快速上涨,市场关注的一个问题是一线暴涨对后期实体需求的影响。 从逻辑上讲,一线房价的上涨,可能改善其他地区的预期,从而带来土地市场的回暖和投资的改善。但从实证来看,土地市场在过去两个季度的确呈现溢价率不断上升的趋势,从历史数据来看,溢价率上升,意味着开发商购地意愿的回升。但最近几个月,土地溢价的上升,并没有带动土地成交的加速。同时,历史上,土地成交的加速,往往意味着地产投资的改善,但最近几个月,尽管土地成交在去年下半年有所改善,但地产投资增速仍然维持弱势。所以,一线房价对实体的传导,还是不太顺畅,核心原因,还是三四线的库存压力限制了当地开发商的开发意愿。 我们预期,今年上半年地产投资增速很难出现明显回升,但会因为地产销量的改善而阶段性稳定。主要驱动来自80后生子所带来的住房面积扩大的改善需求。 后面3月-4月,在确认实体需求方面,我们需要密切关注水泥价格、挖机利用小时数等表征投资强度的高频数据的变动。

一线房价峰值很难界定,还是要看边际因素 一线房价成为周末的重要话题,到底泡沫有多严重,是一个话题,一线暴涨对后期实体需求的影响,是另一个话题。 首先,到底泡沫有多严重,有人用上海北京房价与纽约房价的比值,作为参考指标,论证上海房价并没有泡沫化。问题是,到底是2倍不算泡沫,还是4倍就算泡沫,很难衡量,而且范围过宽。有人用北上广房地产市值与美国经济规模作比较,这也是一个模糊概念。 我们认为,影响价格方向的是边际的变化,对于房价来讲,这个边际包括利率边际和人口边际。利率边际决定持有成本,人口边际决定供需状态。从目前人民银行对利率的态度来看,短期不预期宽松方向的改变。从上海人口净流入数据来看,2014年环比2013年增长了10万,尽管增量已经收窄,但还是维持净流入。所以,短期上海房价想逆转是难的,未来房价拐点不是看相比纽约的比值,而是看上述两个因素的变化。 近期,美国核心PCE的抬升是一个需要关注的风险因素,因为在国内央行不会主动紧缩的情况下,美联储是否会因为通胀数据收紧,造成国内的被动收紧,值得关注。

上海房价的上涨,反映的是改善溢价 上海本轮房价上涨的特点是,居民改善诉求(大户型或者好位臵或者好学区),推动居民财富从外环向内环传导。即,新增年轻人购买外环新房或二手房,原有外环二手房房东向中环置换,中环向内环置换。由于改善的主要标的相对有限(好位臵或者好学区),形成了购房者愿意付出更高的溢价。这种溢价的提升和传导,通过二手房的相互倒卖完成。 同时,如果说过去10年,中国房地产做的是80后刚需结婚需求,最近的一线和重点二线做的是80后生子改善需求。假设未来几个季度,国内地产投资能够改善,重要的推动就可能来自80后生子所带来的住房面积扩大的改善需求驱动。

一线房价对实体的传导,还是不太畅通 市场关注的另外一个问题是,一线房价上涨对实体的传导如何。 从逻辑上讲,一线房价的上涨,可能改善其他地区的预期,从而带来土地市场的回暖和投资的改善。但从实证来看,土地市场在过去两个季度的确呈现溢价率不断上升的趋势,从历史数据来看,溢价率上升,意味着开发商购地意愿的回升。 但最近几个月,土地溢价的上升,并没有带动土地成交的加速。同时,历史上,土地成交的加速,往往意味着地产投资的改善,但最近几个月,尽管土地成交在去年下半年有所改善,但地产投资增速仍然维持弱势。所以,一线房价对实体的传导,还是不太顺畅,核心原因,还是三四线的库存压力限制了当地开发商的开发意愿。

2月居民中长期信贷可能将有所回落

观察30大中城市平均每日的商品房成交面积与新增居民中长期贷款的关系可以发现,贷款相较成交面积来说有一定的滞后性,就2015年的情况而言,这个滞后时间大约是在2个月左右。也就是说1月份新增的居民中长期贷款其实主要是11月和12月,乃至10月的高成交面积导致的结果。 这其中的原因,我们认为是当房屋成交后,并不会立刻产生贷款。成交后先付一定比例的首付,然后再去银行办贷款的业务,这之间可能存在1个月到3个月不等的时间差。 所以我们看待信贷数据不应当做当下时间点的确认,更不应用作预测未来的房产销量,我们认为新增的居民中长期人民币贷款其实是15年4季度的高成交面积所导致的必然结果。 那么由此,其实我们可以推测2月份的新增人民币贷款数据了,由于1月份的成交面积较前值有所走低,所以我们预计2月份的新增人民币贷款会较1月回落,但 是由于11月和12月的高销售的累积,我们认为回落幅度不会很大,可能是从4783亿元回落至4000亿元左右的水平。同时由于2月份春节的缘故,总成交面积会大幅缩水,我们认为3月份的新增居民中长期贷款会进一步较大幅度下滑,可能会跌至3000亿元以下。 企业借钱干啥去了?还钱! 分析完了居民的中长期贷款之后,我们看到1月份的另一个亮点是新增非金融性公司中长期贷款,通俗的说也就是企业的中长期贷款。一般来讲,企业加杠杆会作用于实体,那事实如何呢?首先我们看到固定资产投资同比整体处于一个下滑的通道中。在上周的宏观报告中,我们指出企业在15年三季度开始大量偿还外债,1月份的新增中长期贷款应是企业将外币外债向本币外债切换的一种体现,同时也是企业近几年在利润率水平下滑的情况下,通过借新债偿旧债的一种体现。总体而言,我们认为这个情况会继续维持一段时间,也就是说我们或许可以看到接下来几个月的新增非金融性公司中长期贷款仍然高企,但是实际传导到实体经济的部分可能也还是受限的。

谁来承接杠杆?政府?居民?

那么中国现在的杠杆率是个什么情况呢?2014年全社会的杠杆率235.7%,其中企业部门杠杆率是 123.1%,政府部门是 57.8%,居民部门是36.4%。从图中我们可以看到,全社会杠杆率仍在稳步攀升,但是企业端的杠杆率似乎已经很难再继续升高了,政府部门和居民部门扛起了加杠杆的担子。去杠杆总是痛苦的过程,中国现在走的是去产能、去库存,也就是企业去杠杆的路子。 那么谁来承接杠杆呢?政府可以吗?我们看到财政部副部长朱光耀出来说话:“中国2016年仍有空间提高财政赤字,今年将提高财政赤字。”央行调查统计司司长盛松成也说“未来一段时间可将我国赤字率提高到4%,甚至更高的水平。”居民可以吗?我们看到近来不断的刺激房地产的政策,在引导居民继续加杠杆,并且我们也确实看到了房产销量的持续增加。

(来源:华尔街见闻 文 / 弘则研究 作者:施琪、章左昊,授权华尔街见闻发表) 【中国联合钢铁网声明:本文仅代表作者个人观点,并不意味赞同或证实消息中援引分析人士的个人观点及报道描述;其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。投资者据此操作,风险自担】 宏观政策 热点关注 走进市场 铁矿石 钢材 行情快递 独家观点

相关信息

|

热点排行

热点追踪

数据中心

中联钢视点

刊物下载

|