会议会展

会议会展

|

当前位置:中联钢

>> 精品文章最新资讯

>> 正文

央行货币政策已明确向宽松调整2014-05-07 05:42

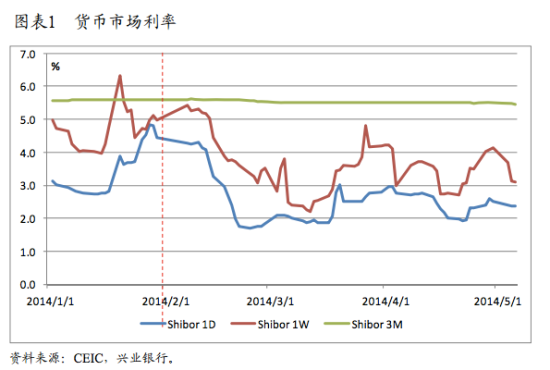

【昨日要闻回顾】 今日新闻辑要 澳洲FMG总裁:铁矿价格动荡将结束 市场回归正常 财政部:央企国有资本收益上缴比例再提高 最高提至25%(名单) 一季度我国多家银行不良“双升” 山西省一季度吨煤利润仅5.72元 央行今日正回购600亿 国家环保部叫停本钢集团总投资137亿元项目 进口铁矿石融资受监管 钢铁市场跌声一片 钢企转型要“个性化” 扁平钢材供应商将受益于中国经济转型 广交会成交下滑 慎签长单 我国30省一季度GDP增速低于全年目标 多地启动新一轮引资上项目 预测:4月CPI涨幅降至2.0% 进出口增速反弹 未来三月降准预期升温 一个国家经济规模究竟谁说了算?GDP说会虚胖,GNP说计算太繁杂 央行货币政策已明确向宽松调整 5月6日晚,人民银行公布了《2014年第一季度中国货币政策执行报告》(以下简称“报告”)。 对此,我们认为: 1、形势判断:国际更乐观,国内无变化 对国际形势判断转为乐观。在上期报告中,对国际经济形势的定性是“缓慢曲折复苏”,而本期报告则是更为积极的“复苏形势继续向好”。 对国内形势判断基本无变化。在物价方面,本期与上期口径基本一致:眼下“物价形势基本平稳”,但对未来仍认为“存在一定不确定性”。在增长方面,总体口径仍然是一贯的既有有利条件也存在严重问题之类的空泛调门,对问题都是概括为“经济内生增长动力有待增强”,只是在具体问题的表述上与上期略有不同:上期强调了地方进行大规模建设的风险和房地产与平台对中小企业融资的挤出;而本期则强调了全社会债务水平的上升和债务扩张对经济拉动作用的减弱、以及对外需和房地产风险的关注。 2、政策取向:口径未变,操作已变 在下一阶段货币政策的基本取向上,本期口径与上期几乎完全一样,都是强调“总量稳定,结构优化”,“适时适度预调微调”,保持“稳定的货币金融环境”。只是在改革的导向上,本期强调的是“通过增加供给和竞争改善金融服务”,可能主要是为了呼应民营银行的设立和在农村鼓励民间资本进入金融领域;而上期则是从“扩大消费者主权的角度深化改革”。 在流动性方面,与上期相比政策口径没有任何变化,仍然延续了“保持适度流动性,实现货币信贷和社会融资合理增长”的老口径,只是本期增加了一项任务,即“完善中央银行抵押品管理框架”,这主要是目前对流动性的调剂比过去更加频繁(每周都有不同期限的正回购、而且可能正逆回购交错出现)、工具更加多样(从回购到SLF、SLO等)、抵押品的范围(常规公开市场操作仅仅只包括国债、央票和政策性金融债,但农历春节期间的SLF试点已首次允许高等级公司信用债券作为抵押品)也在不断扩展所带来的需要,完善的内容主要是纳入非主权债作为合格抵押品,同时明确抵押率。 着力降低政策性业务的成本,成为货币政策一项重大任务。在货币政策的第二项要求盘活存量、优化增量、支持转型中,本期报告增加了一项内容,即“着力降低棚户区改造等重点领域和‘三农’、小微企业等薄弱环节的融资成本”。这意味着,融资成本偏高已引起国务院层面的高度关注,并对此提出了降低成本的明确要求,而资金入水银泻地,除非依赖明确的国家担保(棚户区固然可以如此,但对“三农”和小微就很难操作),否则,单独降低某个领域的融资成本是很困难的,由此,只有整个货币政策松动才有可能。 而实际上,自农历新年之后,各个期限的货币市场利率都出现了明显下降。其中,Shibor隔夜利率下降了206bp,7天下降了189bp,3个月下降了15bp,由此也带动了其他各个品种债券利率、银行理财收益率的下降。 本期报告明确要降低融资成本,意味着在经济出现明显回升之前,货币市场利率将不可能明显上升,这反过来意味着未来流动性出现极端紧张的情况将是小概率事件。 更为重要的是,我们感觉到,与上年试图努力坚守13%的M2目标相比,今年M2的目标可能也像GDP目标一样,更能够接纳“左右”。也就是说,只要M2不超过14%即算稳健。而在我们看来,年内超过14%的可能性很小。这进而意味着,虽然“稳健”的措辞未变,但货币政策实际上已明确向宽松调整了。

3、期待货币政策操作框架转变 正如我们此前多次说过的,每一期货币政策执行报告的专栏,其实皆有所指,要么是市场所关心的,要么属于货币政策当局自己心有所想的。比如,本期报告中的专栏3(大额存单)、专栏4(改革与经济潜在增速)和专栏5(利率市场化与货币政策目标)都属于后者。其中,尤其值得人们关注的是专栏5。 首先,肯定了要向价格调控转。从理论逻辑和先行者政策实践的角度,确认了随着利率市场化的推进,货币政策需要从数量型向价格型转变。 其次,明确了“彼岸”是利率走廊。 第三,明确了转的条件。即需要具备较为完善的金融市场、对利率敏感的微观主体、充分弹性的汇率机制,特别指出了国际收支趋于平衡是量价切换的阶段,而国际收支这一点正是当前中国已经达到的状态。 最后,暗示了当前处在转型过程中。指出转型需要一个过程,在这个过程中,往往会数量和价格并重。这意味着,未来要更加关注公开市场操作、特别是正、逆回购的利率动态和作用。(来源:华尔街见闻 本文作者为兴业银行首席经济学家、市场研究总监鲁政委) 2014年“两会” 中央经济工作会议 十八大 十八届三中全会 城镇化 大数据 海鑫迷局 贸易商看市 钢市 煤市 雾霾 热钱 上海自贸区 利率放开 相关信息

|

图片新闻

热点排行

宏观数据

|