会议会展

会议会展

|

当前位置:中联钢

>> 中联钢视点

>> 正文

中联钢:钢铁产能过剩“伪命题”的相关思考(二)2013-11-28 14:15 来源:中联钢

对于国内钢铁行业是否存在产能过剩的问题,有学者从需求角度分析,认为钢铁行业仅仅属于暂时性过剩,且过剩主要是由于近年来国内经济增速放缓、需求增速下降所导致的阶段性问题。对此,笔者也有不同看法。如图3所示,近年来受到世界性金融危机、欧债危机等事件影响,各大经济增速都处于下滑趋势,部分经济体甚至陷入负增长状态,其经济环境其实远较中国恶劣,但上述经济体并未出现较多的钢铁企业亏损或倒闭现象。与其他经济体相比,中国GDP增速仍远超其他经济体,并有望在较长时期内保持7-8%的中速增长状态,因此钢铁行业生存的经济环境其实要远远优于其他经济体。 图3 2010年以来部分经济体GDP增速变化情况

数据来源:Custeel整理 对于下游需求的问题,众所周知,钢铁产品的消耗主要依靠投资、出口和消费来拉动,而国内钢材产品在质量受到世界金融危机、欧债危机等的影响,出口贸易对钢材消费的拉动有限,因此投资和国内消费仍然是钢材需求的主要增长动力。 自改革开放以来,中国经济增长模式一直表现出以政府主导下的投资作为主要动力的特征,而中国GDP长期保持高速增长,固定资产投资所起到的作用也尤为突出。如图4所示,2001年以来投资对于GDP增长的贡献率一直保持在较高水平,其中在2009年受“四万亿”政策影响,投资对GDP的贡献率一度飙升至87.6%。2011年以后,消费对GDP增长的贡献率才逐渐超过投资,但目前投资贡献率仍占近50%,其作用仍不可忽视。而如图5所示,近年来GDP与固定投资总额的增长变化趋势基本趋同,也表明了投资对于经济增长的密切影响。在政府主导下进入制造业、房地产、电力、铁路、公路、机场等领域的海量资金,最终转化为巨大的钢材需求(以铁路领域为例,据发改委、中国铁路总公司等相关机构测算,城市轨道交通、高速铁路和普通铁路领域中每投资1亿元,分别可拉动钢材消费约1万吨、0.5万吨和0.33万吨,而2013年1-10月国内铁路基建投资额已经达到4292.69亿元,即使以最低标准核算,也至少可拉动钢材需求近1500万吨)。虽然增速逐渐放缓,但2013年以来国内固定资产投资额仍以18%以上的高速在不断提升,这意味着投资仍对钢材需求增长起着明显的拉动作用。 图4 固定资产投资和消费对GDP增长的贡献率

数据来源:统计局 图5 2006年以来中国固定资产投资及GDP同比增速变化

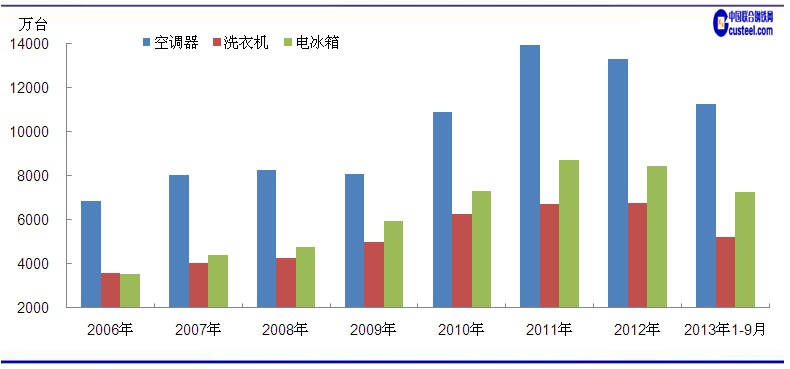

数据来源:统计局 而从下游消费角度分析,伴随着下游各大产业的持续发展和规模的不断扩大,中国钢铁产品的消费需求其实一直处于高速增长的状态。以汽车行业为例,如图6所示,入世以来中国汽车产销量连年攀升,至2009年成为世界第一大汽车产销国,汽车产量占全球总量的比例也持续走高,至2012年已经接近25%。而如图7所示,2013年以来尽管受到产量基数不断升高和区域性限购政策、高税费、高油价制约汽车消费等不利因素的影响,国内汽车产量仍保持着10%以上的高增速(同期美国汽车产量则同比下滑)。另以家电行业为例,自2001年成为世界头号家电生产国以来,国内家电产品产量保持稳健的增长态势,占世界总量的比例也均在20%以上,而如图8所示,2012年虽然产量略有减少,但并未出现大幅下滑,且2013年1-9月间三大品种家电的产量恢复上升态势,同比增速均在8%以上。 图6 2001-2012年中国汽车产量及占世界总量的比例情况

数据来源:统计局,Custeel整理 图7 2006年以来中国汽车产量及同比增长变化情况

数据来源:统计局 图8 2006年以来中国三类家电产量变化情况

数据来源:统计局 综上所述,无论从宏观经济发展速度,投资拉动钢材消费,还是从下游需求增长的状况来看,中国钢铁企业所面临的经济及市场环境,要远远优于其他国家的同类企业。放眼全球,除中国以外,也根本不可能再找出这样一个经济持续增长、钢材需求高速扩张的国家。不仅如此,无论是出于“GDP政绩观”,或是稳增长、保就业的考虑,国内各级政府及金融机构对钢铁企业均提供了各项政策、财税、土地等方面的优惠待遇,甚至部分地方政府直接以财政收入弥补钢企亏损,其政策之宽松、待遇之优渥,恐怕是其他国家的钢企所难以想象和理解的。而在如此有利的外部环境下,如果仍将钢铁行业经营困难归咎于所谓的经济放缓、需求下降,而对行业无序扩张下所产生的产能过剩问题视而不见,无疑则有避重就轻之嫌。 中联钢研究中心 朱金龙

【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。 本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。 相关信息

|

图片新闻

热点排行

宏观数据

|