会议会展

会议会展

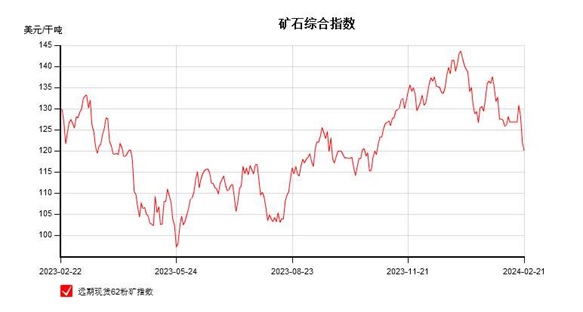

节后归来,铁矿还将下跌多久?2024-02-23 13:31 来源:中联钢

2月份节后开市归来,市场多数预期黑色市场或“开门红”,但实际归来,市场来了一个重挫,空头大幅增仓,市场下挫明显,铁矿石市场从高点130美金附近下降至120美金下方,现货方面,也有约70-80元/吨的幅度下降,盘面最低触及885.5,为近三个月低位。年后宏观环境并无明显利空,铁矿产业基本面也未有支撑,接下来我们具体看看节后基本面因素的变化情况。并简要分析一下,接下来市场咋走。 市场概述:本周节后归来进口矿现货市场先扬后抑运行,整体价格重心较节前有所下降。节后第一个工作日归来后,钢价上涨,尤其钢坯出厂价在节日期间以及开市后第一天共累积上涨100元/吨,节后第一天成材成交好转,市场情绪尚可,另外节假日期间掉期价格上涨,最高触及131.6美金,市场预期节后或开门红。开盘第一个工作日,在无盘面下,铁矿现货上涨15-20元/吨左右,山东地区PB粉成交1015元/吨左右。周一盘面开市后,市场小幅高开后走低运行,宏观消息面方面,部分省市划出了严控新增项目、支持保障项目、停缓在建项目等具体领域或条件,对市场情绪偏空扰动,虽然本周有央行下调了五年期的LPR利率,将进一步降低居民房贷利息支出、促进房地产市场平稳发展,但也未明显提振黑色市场情绪。产业内部方面,铁矿石基本面难有明显支撑,供给端方面,全球铁矿发运稳步回升,澳巴以及非主流发运均有不同程度增长,澳洲FMG发运恢复至同期正常水平,另外由于节假日疏港停滞状态,港口库存较节前明显回升,海外天气目前也未有明显扰动,整体供应端增加态势。需求方面,节后受钢厂利润较差的压制下,钢厂复产积极性较弱,铁水产量恢复较慢,铁水小幅增加至224.56万吨,铁水产量仍低于往年同期水平。另外,节后钢厂现货补库力度不及预期,现货成交相对较弱。另外,本周三,受煤炭价格大幅上涨,带动整个黑色市场情绪,但随后情绪消化后,市场仍偏弱震荡。截止周四,唐山地区PB粉940/945元/吨左右,较周初高点下降约70-80元/吨左右。 现货和品种价差方面:本周现货价格大幅下跌,现货成交较弱,贸易商投机需求不高,出货为主。钢厂方面,节后现货补库不及预期,但刚需补库仍有需求,部分刚需成交。由于节前一周现货市场多休市状态,所以本周现货成交环比有所增加,但整体现货成交偏弱。品种价差方面,山东地区PB粉和超特粉价差环比收窄4元/吨至110元/吨左右;卡粉和PB粉价差小幅扩大5元/吨至100元/吨。另外,受钢厂利润影响,块矿价格一般,但焦炭价格下降,块矿需求或好转,本周块粉价差环比小幅扩大5元,青岛港PB块与PB粉价差至140元/吨。

美金市场方面:节后归来,美金市场活跃度较好,进口利润仍为正,节后钢厂和贸易商活跃度均较好,均有补库需求,成交品种主要集中在主流中品矿为主,整体溢价稳中偏强运行。本周PB粉3月底4月初装期分别以4月指数+2.5和+2.6成交,后有3月底跨4月装期固定价118.6美金成交折算溢价在4月指数+2.8左右,可以看出溢价稳中偏强运行。本周金步巴成交以3月指数折扣3.7/4左右。麦克粉有固定价120美金成交。纽曼粉方面,3月下旬的纽曼粉119.1美金成交。2月初提单的卡粉以134.65美金成交,三月下装期的BRBF以固定价121.65美金成交,高品的价格仍一般,美元65%和62%价差小幅收窄0.45美元至12.75美元/干吨度。由于球团价格相对低位,叠加焦炭价格下降,美金块矿溢价偏弱运行,流动性较低,美金块矿溢价小幅下降0.0025至0.13美元/干吨度。 钢厂生产方面:春节期间大部分钢厂维持正常生产状态,新增检修较少,铁水产量稳步小幅增加态势。节后虽原料价格下降,焦炭第三轮提降落地,预计后期有第四轮提降预期,部分成本控制较好的钢厂,点对点利润小幅好转,但钢厂利润仍较弱,对原料补库难有明显支撑。 综合来看:供应端方面,海外主流矿山发运或延续稳步增加状态,非主流发运显著增加,整体上目前海外天气未有明显扰动下,供给端增加态势。库存方面,节后归来,港口库存累积速度增加,预计接下来在补库需求难有明显恢复下,库存仍延续增加。需求方面,节后受钢厂利润较差的压制下,钢厂复产积极性较弱,铁水产量恢复较慢,铁水小幅增加至224.56万吨,铁水产量仍低于往年同期水平。另外,节后钢厂现货补库力度不及预期,现货成交相对较弱。整体上铁矿基本面难有支撑矿价。成材方面,产量增加,库存累积,需求端或缓慢恢复,但制造业和出口需求仍有韧性,整体上成材端或对矿价有影响。另外,宏观方面或对两会仍有乐观预期,关注两会有无利好政策出台。预计,下周矿价或震动偏弱调整运行为主。后期仍主要关注钢厂的实际生产情况以及宏观面消息情况。 个人观点,仅供参考,不作为任何投资依据。 中联钢乔红敏15133921263(同微) 【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。 本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。 相关信息

|

图片新闻

热点排行

宏观数据

|