会议会展

会议会展

|

当前位置:中联钢

>> 中联钢视点

>> 正文

3月份冷轧市场价格走势分析2024-03-11 14:28 来源:中联钢

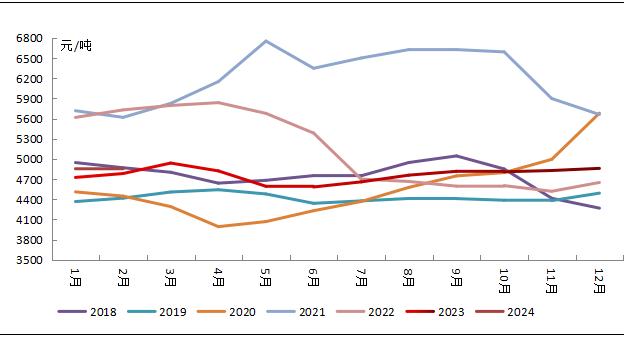

市场回顾:2月份冷轧市场价格窄幅震荡偏弱运行,截止2月29日,国内重点城市冷轧板日均价在4820元/吨,较上月末跌30元/吨。其中,上海鞍钢冷卷较上月末跌70;天津跌80;乐从跌60. 2月上半月冷轧市场价格窄幅震荡偏弱运行,临近春节市场报价基本趋稳运行,市场波幅有限。节前补库行为上,中小生产贸易企业补库积极性不高,市场库存步入累库阶段,多进入休假模式。节后库存增长明显但增速放缓,市场需求陆续恢复,在未确定需求全面启动下,高成本高供给,原料端成本下移,冷轧小幅回落。 全国重点城市冷轧板月度均价走势图

主流城市冷卷价格走势图

数据来源:中联钢数据终端 供给方面:据中联钢统计:19 家冷轧钢厂2月份冷轧生产计划量为278.3万吨,较上月减少11.6万吨。 海关数据显示:截止2月29日,以大连港本钢出口FOB报价为例,报640美金左右,月环比跌5美金。

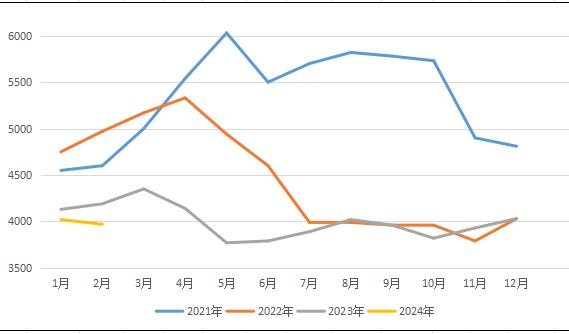

数据来源:中联钢数据终端 库存方面:截至到3月1日统计,冷轧库存为153.1万吨,较上周降0.5万吨,较上月同期增32.2万吨,较去年同期增15万吨。(较去年春节后二周143.7;同比增长9.4)

数据来源:中联钢数据终端 冷热价差:据中联钢数据,截止2月29日,上海市场1.0冷卷市场价格在4640元/吨;5.5普卷主流维持在3920元/吨;冷热产品差价在720元/吨左右,冷热价差较上半月扩大70。 2月邯邢C料结算价3970元/吨,较上月跌50元/吨;乐从柳冷卷现4610,热卷4030,价差580;天津天铁冷卷现4440-4490,热3900,价差540。 冷热价差趋势图

数据来源:中联钢数据终端

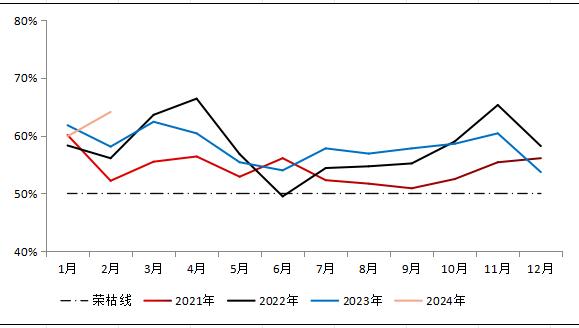

终端需求方面: 2024年2月29日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2024年2月中国汽车经销商库存预警指数为64.1%,同比上升6.0个百分点,环比上升4.2个百分点。库存预警指数位于荣枯线之上,汽车流通行业处在不景气区间。 从汽车经销商反馈数据看,有71.5%的经销商认为2月车市需求及销量未达预期,主要是去年年底透支及恶劣天气等因素,高端品牌终端优惠有所回收,消费者出现一定的观望情绪浓厚等原因。综合预计,2月车市呈现季节性波动,预计乘用车终端销量在120万辆左右,略低于上年同期,但1、2月份合计明显好于上年。部分经销商在春节前清库存,并且2月调整进车节奏,库存压力好转;但由于2月客流量下滑,销售收入减少,价格竞争严峻,经销商现金流压力依然较大。 汽车经销商库存预警指数

数据来源:中联钢数据终端 综上所述: 供应面:节后各个地区市场库存不同增长,同比明显增长,按农历同比略增。从调研统计来看,2月份工作日减少,部分民营短流程企业假日期间停产,长流程企业基本正常生产(其部分有减产),总体供给量略有减少。 需求面:宏观宽松政策发布,中长期企业贷款宽松,更有利带动下游生产企业生产积极性;据了解3月份订单情况略有不同,部分还是有一定压力,从下游生产计划上判断,从需求端来看存在差异化,部分汽车订单及中小终端生产企业考虑到自身经营订单上偏谨慎些。例如汽车价格战打响,车企陆续开始降价,消费端观望情绪较浓,汽车经销商库存消化延迟,加上部分资金压力下对汽车补库积极性下降,故汽车板材需求短期难有明显好转或延期。 总结:春节过后冷轧市场在高库存下,首周增速放缓;需求端,按阳历来讲,今年春节在2月份较去年差出将近20天,节后中小贸易商存在少量补货情况,同比来看,终端生产需求恢复有启动有延迟。3月份需要更多宏观刺激消费(汽车、家电)增多,另3月初两会召开,商家对预期有所期待,目前来看利好消息未达到明显支撑;成本端:原料价格走弱,成本下移,而市场目前多为节前或是2月份资源,订货成本高企,市场在高库存弱需求下,商家出货意愿较强谨慎下调,在去库存阶段,关注终端企业需求放量节奏。预计3月冷轧价格存在弱回调,重心下移,先跌后企稳的行情。 (整个钢材方面,部分地区限产,钢厂复产缓慢,防范价格恶意下跌等消息,在高库存下钢价谨慎回落,伴随着天气的转暖,市场需求逐渐复苏,供需基本面逐渐好转的走向。另关注外部不确定因素影响投资避险情绪及需求放量节奏,博弈加剧,建议谨慎操作为主。) 【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。 本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。 相关信息

|

图片新闻

热点排行

宏观数据

|