会议会展

会议会展

|

当前位置:中联钢

>> 中联钢视点

>> 正文

【热点聚焦】热轧四季度及2024行情趋势分析2023-10-13 09:36 来源:中联钢

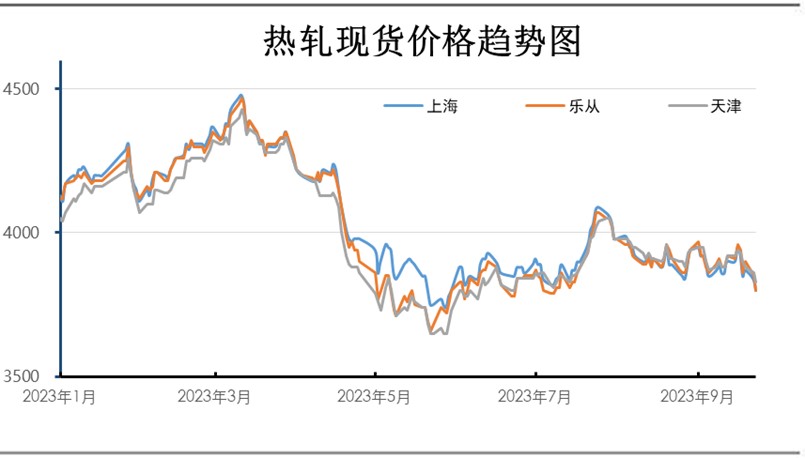

一、2023年的行情回顾 截至9月底,2023年热轧现货行情整体震荡下跌。以上海市场现货为例,行情运行区间最高在4480比去年最高点低820元,最低3740比去年最低点高出140元,均价4037比去年低390元。 行情波动的区间特点:1-3月连续上涨,3-5月份连续下跌 6-9月长期来看震荡,其间只有7月上半月有短期上涨。

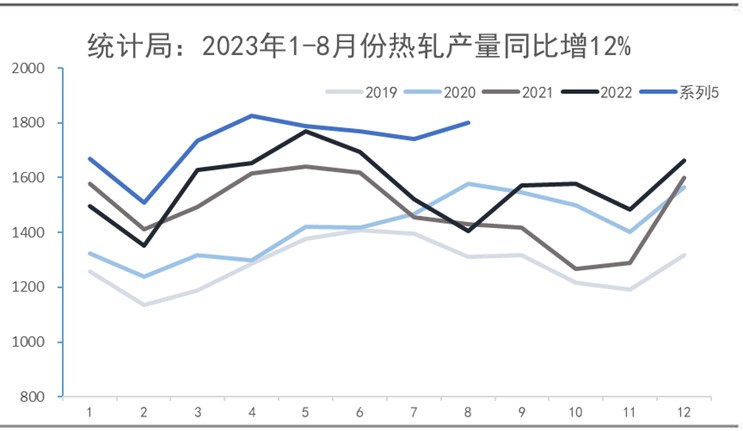

热轧品种运行特点: 1、高产量: 今年过去的8个月产量,月度同比均保持不同比例的正增长(5-33%不等。其中近两个月更是达到19-33%的高增长。前8个月累计同比增12%。与前年同期相比增幅达9%。

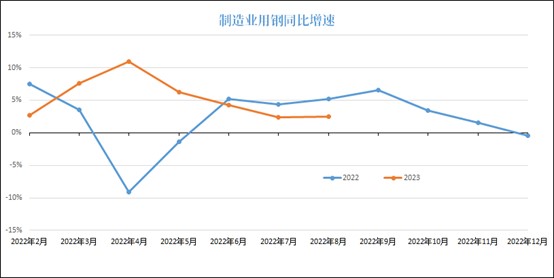

2、相对的低需求增速: 过去8个月制造业下游用钢量同比增速在2.7-10.89%之间,前8个月累计制造业用钢量同比增4.8%。与同期的产量同比增速9%来看,增长速度还是略慢。所以我们认为相对中高增长的供应来说,需求增长相对较慢。

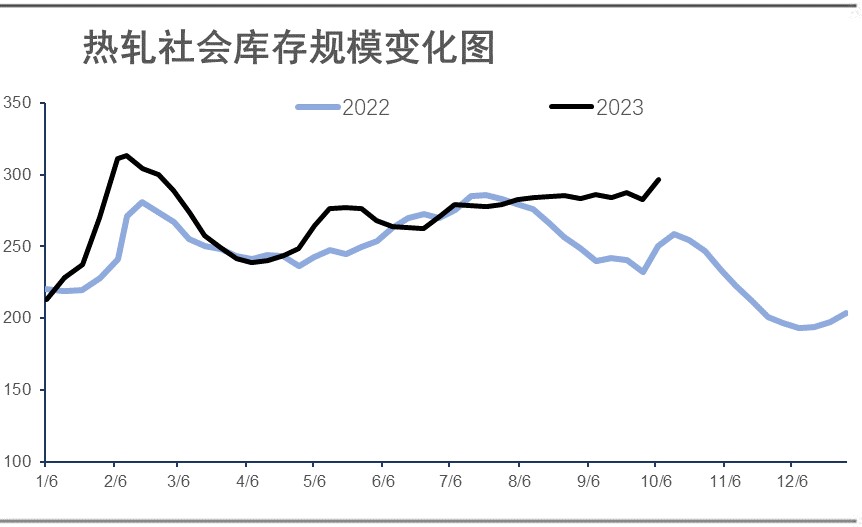

3、同比较高库存: 从下面的库存来看,过去9个月来看,今年大部分时间的库存数字都高于去年同期,而进入今年8月中旬以来,社库持续高位震荡,本次国庆节后出现明显增加。相较去年同期的连续下降来说,处于明显的高位。

4、出口高增长: 今年过去的8个月,降5月份的-7%和6月份5.55%增长之外,其它各月热轧出口都高增长。尤其是2月、3月和8月份同比增幅接近200%。前8个月累计出口1226.127万吨,同比增60%。 出口绝对数量来看从2-8月份出口始终保持在100万吨以上,8月份更是单月突破200万吨高位。

二、四季度热轧行情趋势预测: 10月份震荡偏弱,11-12月份震荡上涨。 理由: 1、房地产整体行业预期触底,最坏的时候可能过去。暴雷的高风险得到约束,保交楼开始走上快车道。有利于市场预期和信心的恢复,提振直接和间接的钢材需求。 2、汽车和家电延续此前的好形势,从下游排产的数据来看,四季度良好势头仍将继续。 3、四季度受平控和环保的影响,随着时间推移,生产减量的可能性越来越大,客观上约束产量继续增长并出现环比回落。 4、从近四年的历史数据来看,10月份上涨的概率较低,而11-12月上涨的概率均超过85%以上。 三、明年的行情预测 明年热轧整体震荡走强,1-4月行情震荡上涨;5-10月弱势震荡;11-12月份震荡上涨或将超过年初价格。年内最高4800,最低3850,均价 4300均超过去年水平。 理由: 供应端产能增加,产量可以较高,但是会有双碳限产的短期限制,比如四季度的年度平控指标和环保限产。需求整体会增加,但内外结构有变化,但是不确定性仍较强!同时需求还有季节性特点。价格主要看需求恢复的节奏和力度,价格预计季节性影响先涨后落再回升 运行特点:先涨后落再回升,运行区间和均价高于今年,热轧高产量,高出口,需求恢复性持续增长 史文飞 【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。 本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。 相关信息

|

图片新闻

热点排行

宏观数据

|