会议会展

会议会展

2021年不锈钢市场或仍将呈现“低价格 高产量”格局2020-12-31 18:05 来源:中联钢

2020年不锈钢市场呈现“两低两高”态势——低价格,低净出口量;高产量,高库存量。镍系不锈钢价格呈现“先抑后扬”态势,在二季度初创下年内低点后,开始上行并于9月初创下年内高点后高位盘整,四季度则在年内较高位适度下行。铬系不锈钢价格低位回升,特别是三四季度强势上行,呈现“✔”走势,且在年末涨势未减。200系价格则在前五个月上演“V”型走势后,逐步回归到窄幅震荡行情,在年末则因电解锰原料价格的推动,尽显强势,介于“V”型走势与“✔”走势之间。三大系别价格走势相异,既有成本推动的因素,也有需求拉动的因素。产量方面,除一季度受新冠肺炎疫情影响出现明显下滑后,二三季度月度产量持续走高,四季度月产量则稳定在290万吨左右的高位。全年不锈钢粗钢产量约为3060万吨,产量再创下历史新高,并较去年产量增7.15%,。高库存量则受到高产量的影响。低净出口量主要源于外部市场的萎缩以及中资企业印尼不锈板坯,热轧及冷轧资源的“回流”。 图1.2020年主要不锈钢品种价格仍处于中低水平

数据来源:CUSTEEL 一. 不锈钢价格低位中走势分化 (一) 304冷卷价格“先抑后扬” 近似“V”型走势 图2.2020年304冷卷价格近似“V”型走势

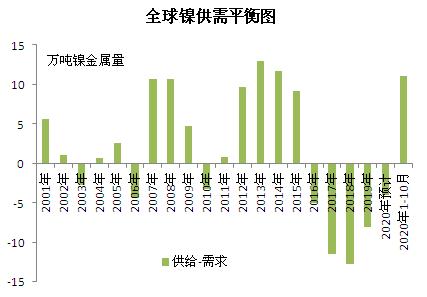

数据来源:CUSTEEL 304冷卷价格,无锡市场太钢产304冷卷基价年初约为14950元/吨,最低价出现在4月中旬,约为12850元/吨;最高价出现在9月初,约为15400元/吨;年末价格约为15000元/吨,略高于2019年年末价格。与2019年价格走势相比,2020年价格重心更低。从更长周期来看,当前不锈钢价格处于近20年较低水平。 304不锈钢价格的波动受镍价影响较大,特别是镍的供需变化所造成的镍价波动是影响304不锈钢成本的核心因素。 图3.全球镍供给过剩量或逼近12万吨金属镍

数据来源:INSG 表1.镍供应量简表 镍系原料品种 单位 总量预估 月均预估 增速(%) 2020年 2019年 2020年 2019年 进口量 镍铁/镍生铁 万吨金属量 59.05 30.12 4.92 2.51 96.08 非合金镍 13.08 19.32 1.09 1.61 -32.28 出口量 非合金镍 1.74 3.74 0.14 0.31 -53.54 国内产量 镍生铁 54.05 65.89 4.50 5.49 -17.97 非合金镍 16.38 16.26 1.36 1.35 0.73 小计 镍铁/镍生铁 113.10 96.01 9.43 8.00 17.81 非合金镍 27.72 31.83 2.31 2.65 -12.92 镍供给量合计 140.82 127.84 11.73 10.65 10.15 镍铁/镍生铁的供给比重(%) 80.32 75.10 80.32 75.10 —— 数据来源:中国海关 CUSTEEL 我们综合相关统计数据并进行估算,2020中国市场的镍资源供给量约为141万吨(镍金属量,下同),较2019年供应量增加13万吨。2020年月均供应量约为11.73万吨,2019年的月均供应量约为10.65万吨,月均供应量增幅约为10.15%。 从镍资源的供应结构来看,2020年镍铁/镍生铁的所占的比重约为80.32%,较2019年其所占比重提高近5个百分点。2020年镍铁/镍生铁的进口量已经超过国内的生产量,未来几年,二者的差值会进一步扩大。主要原因是:国内镍铁厂的矿源紧张,镍矿采购价高企,使得工厂压制工厂镍铁产量。而印尼镍铁厂恰恰可以规避这两个不利因素。 图4.LME镍价上涨中低位运行

数据来源:LME 文华财经 从需求方面看,“水工程”及“制药业”的投资增长对300系不锈钢需求有较大拉动作用。 表2. 部分使用不锈钢行业的投资增速简表

数据来源:中国国家统计局 (二) 430冷卷价格自二季度中期开始强势上行

图5.2020年中后期430冷卷价格强势上行

数据来源:CUSTEEL 无锡市场太钢产430冷卷基价呈现“✔”走势。上半年受新冠肺炎疫情影响,价格一路下行;6月份以后,持续回升。年初基价约为8050元/吨,5月底6月初为年内的最低点约为7050元/吨。12月底为年内高点9600元/吨,较去年年末价格涨1550元/吨,涨幅逼近20%。不过即便如此,目前价格仍属于近20年的中低水平。 铬系原料方面,综合产量调研数据及海关进出口数据,我们测算2020年中国市场高碳铬铁的供给量约为800万吨,较去年同比减少近10%。这个供应量缩减主要源于中国铬铁产量的减少,以及从南非及哈萨克斯坦进口量的减少。但从印度,阿曼进口量有所上升。国内产量的减少主要源于受疫情影响,南非铬矿出口量的减少。 表3. 铬铁供应偏紧形势显现

数据来源:中国海关总署 CUSTEEL

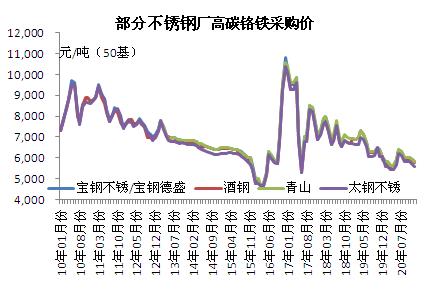

图6.钢厂高碳铬铁采购价格稳中走低

数据来源:CUSTEEL 钢厂的铬系采购价格大致呈现“倒V”行态,与430冷卷基价走势近似反方向运动。下半年,部分不锈钢企业的利润主要来源于铬系不锈钢板块。 需求方面,电梯及家用电器的需求增长对铬系不锈钢价格上行有加大促进作用。 表4. 部分使用不锈钢的产品产量增速情况

数据来源:中国国家统计局 (三) 201冷卷价格走势

图7.201冷卷价格在年末强势上行

数据来源:CUSTEEL 无锡市场联众产LH冷卷基价年初约为7650元/吨,最低价出现在四月上中旬为6900元/吨,12月底为年内高点8450元/吨,较去年年底价格上涨800元/吨,涨幅为10.46%。本年度大部分涨幅都在12月获得,主要源于部分电解锰主产省发生局部限电而推升电解锰价格。 表5. 电解锰及201不锈废钢价格变化情况

数据来源: CUSTEEL 二. 库存变化

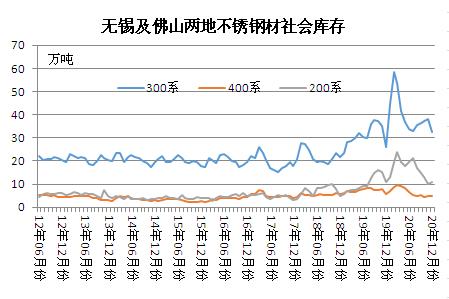

图8.无锡及佛山不锈钢材社会库存走势

数据来源:CUSTEEL 从总量来看,无锡及佛山两地的不锈钢库存呈现“年初快速累积,节后持续走低,后期震荡下行”的基本态势。 表6. 无锡及佛山两地不锈钢材社会库存变化概况

数据来源: CUSTEEL 三. 不锈粗钢产量 表7. 中国主流钢厂不锈粗钢产量变化情况

数据来源: CUSTEEL 2020年30家主要不锈钢生产企业其不锈粗钢产量约为3060万吨,较上年产量增加200万吨,增幅约为7%。2020年月均产量约为255万吨,较上年月均产量增加17万吨。产量恢复正增长主要源于下半年时,产量始终在280-290万吨的高位运行。

四. 不锈钢材净出口量处于较低水平

图9.中国不锈钢材净出口量下降

数据来源:CUSTEEL 2020年1-11月份中国进口不锈钢158.77万吨,出口不锈钢303.71万吨,净出口量为144.94万吨,净出口量较去年同期下降37.32%。2020年月均净出口量为13.18万吨,为近8年来的最低月均水平。需要特别指出的是,2020年1-11月份从印尼进口不锈板坯及不锈热轧材约56.3万吨,占前11个月不锈钢总进口量的58%。

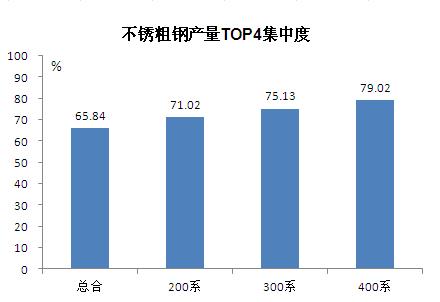

五. 不锈钢厂大型化趋势更趋明显 2020年1-11月中国主流不锈钢厂不锈粗钢产量约为2772万吨,月均产量252万吨。青山系月均产量约为75万吨,宝武系月均产量约为50万吨,北部湾新材月均产量约为26万吨,江苏德龙月均产量约为16万吨,鞍钢联众月均产量约为12万吨。其余钢厂不锈粗钢月度产量在10万吨以下。 (一) 不锈钢产业集中度 图10.中国不锈钢产业集中度已处于较高水平

数据来源: CUSTEEL (二) 大型钢厂的不锈钢产业新布局 根据我们的估算,2020年中国不锈钢厂TO4的产业集中度约为65.84%,较上年提升近5个百分点。同时,我们也认为,2020年中国大型不锈钢企业的产能扩展以及资产重组重大动作基本重塑了整个不锈钢产业。我们预计,3-5年内,中国境内很有可能有三家年产量在1000万吨以上的不锈钢企业集团;不过随着不锈钢“腰部”企业的实力的增加,TOP4的集中度或降低,TOP8的集中度或有所提升。 柳钢中金500万吨不锈钢基地项目(一期)稳步推进 柳钢中金500万吨不锈钢基地项目计划分三期进行建设。其中,一期项目,在原有产能的基础上,扩建200万吨铁产能、120万吨钢产能,总投资56亿元,已全面开工建设,原计划今年8月建成投产,但受疫情影响投产延后。 宝武重组太钢 太钢不锈钢获得新动能 8月21日,中国宝武钢铁集团有限公司与山西省国有资本运营有限公司签署无偿划转协议,山西国资运营公司将太原钢铁(集团)有限公司51%股权无偿划转给中国宝武。太钢集团将在山西省和中国宝武的共同支持下,力争5年内建设成为中国宝武不锈钢产业一体化运营的旗舰平台公司、全球最具竞争力的不锈钢全产业链企业,届时不锈粗钢年产能将达到1500万吨。太钢集团将根据现有优势,依托中国宝武的大平台,与宝钢德盛及宁波宝新(年末太钢已托管两家企业),宝钢资源等产生巨大的协同效应。 青山重新加大在中国的不锈钢产业布局 9月22日,青山实业董事局主席项光达、广新集团董事长白涛共赴广东省阳江市,与阳江市委书记焦兰生,阳江市委副书记、市长温湛滨举行会谈。双方就广青继续加大在阳江的投资力度、促进当地不锈钢产业的发展进行了深入交流。双方一起商定,规划在阳江新增加400万吨不锈钢产量,新增加1台2250轧机,继续为阳江当地的经济发展助力。 江苏德龙不锈钢产能稳步扩展 10月中旬,响水县自然资源和规划局发布江苏德龙镍业有限公司不锈钢二期项目规划公示。建成后,江苏德龙不锈钢连铸坯设计能力将由此前的112万吨/年增加至总设计能力247万吨/年。最终新增产能拿到“准生证”,“闯关成功”。 12月,德龙总投资176亿元,利用江苏申特钢铁有限公司土地2285亩,重整及建设600万吨高规格差异化的热轧不锈钢中厚板和卷板项目。包含年产600万吨全球最大的2680热轧卷板生产线、年产300万吨不锈钢钢坯冶炼生产线和年产100万吨不锈钢平板、中厚板3500炉卷生产线。 临沂钢铁投资集团不锈钢基地 600万吨不锈钢项目规划。RKEF+AOD双联法不锈钢炼轧生产线,年产不锈钢400万吨材,规划总投资145亿元。EAF+AOD+LF/VOD不锈钢炼轧生产线,年产不锈钢200万吨材,规划总投资71亿元。首期70万吨不锈钢炼钢项目已经投产。 六. 2021年不锈钢市场仍将呈现“低价格 高产量”格局 表8. 2021年主要不锈钢品种均价预测

数据来源: CUSTEEL 我们预计2021年中国不锈钢粗钢产量会继续增长。一是中国GDP继续强势复苏带动全球经济增长,会拉动不锈钢需求的增长。二是中国及印尼新增的不锈钢粗钢产能会逐步达产,在钢厂端会增加不锈粗钢的产量。低价格受原料方面的影响:镍系原料会受到印尼继续加大低价镍铁资源出口以及菲律宾镍矿供应逐步恢复正常的影响;铬系原料的供应将会“逆转”-由2020年供给偏紧转为2021年供给偏松。这些都促使2021年中国的不锈钢市场仍将呈现“低价格 高产量”格局——各系别价格在中低价位波动,产量则将保持5%-10%的增长,需求会进一步恢复。

本文为中联钢编辑,如需转载请注明出处,未经许可,不得进行转载、复制、抄袭、改编、摘抄等任何形式使用,违者必究。 【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户做出的任何决策与本网无关。 相关信息

|

热点排行

中联钢视点

终端采购指南

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||