»бТй»бХ№

»бТй»бХ№

»бТй»бХ№

»бТй»бХ№

¶юјҫ¶ИЦР°ејЫёсјМРшЧЯёЯәу»тҪшИл¶МФЭРЮёҙөчХыҪЧ¶О2021-04-08 11:04 АҙФҙЈәЦРБӘёЦ

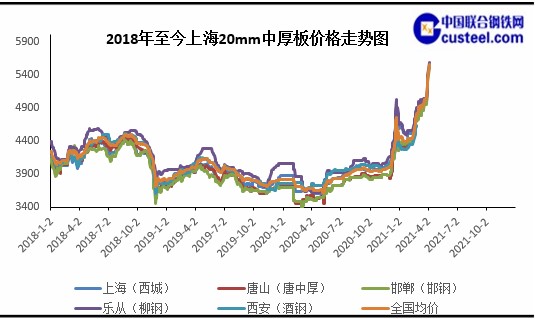

Т»Ўў КРіЎ»Ш№Л »Ш№ЛЈә2021Дк3ФВИ«№ъЦРәс°ејЫёсСУРшХЗКЖРЪРЪЈ¬ФВЦРәНФВД©БҪІЁРРЗйЈ¬И«№ъёчөШЗшЦР°ејЫёсН»ЖЖ5000ФӘ/¶ЦөДјЫёс№ШјьөгО»Ј¬ҪШЦ№4ФВ7ИХЈ¬јЫёсјМРшОВәНЕКЙэЎЈұҫФВИИФюЖЪ»хәНЕчБПІ»¶ПЛўРВёЯөгКЗЦРәс°ејЫёсіЦРшНЖёЯөДБҪҙуЦұҪУТтЛШЎЈГіТЧЙМұҫФВЗйРчҪПОӘёЯХЗЈ¬ВҪРшҝӘ№ӨөДПоДҝЦ§іЕЧЕёЯО»ІЙ№әјЫёсЈ¬КРіЎҝвҙжИҘ»ҜЛЩ¶ИИ·КөУРТ»¶Ё·ЕБҝЈ¬ө«№ъДЪЦЖФмТөЈЁ№ӨіМ»ъРөЎўФмҙ¬Ј©өДАыИуС№ЛхТСҫӯіЦРшБЛИэёцФВЈ¬ёХРиІЙ№әөДҪУКЬ¶ИК®·ЦГгЗҝЎЈ ҪсДкКЗЎ°К®ЛДОеЎұөДҝӘҫЦЦ®ДкЈ¬Хюё®№ӨЧчұЁёжМбіцЎ°ФъКөЧцәГМјҙп·еЎўМјЦРәНёчПо№ӨЧчЈ¬ЦЖ¶Ё2030ДкЗ°Мјҙп·еРР¶Ҝ·Ҫ°ёЎЈЎұВМЙ«·ўХ№әНЦЗДЬЦЖФміЙОӘҪсәу№ӨЧчөДЦШөгЎЈөұЗ°ФЪМјҙп·еЎўМјЦРәНұіҫ°ПВЈ¬О§ИЖҙуЖшОЫИҫЦОАнөД»·ұЈПЮІъБҰ¶ИіЦРшЙэј¶ЎЈҪбәПөШ·ҪХюё®№ӨЧчұЁёжАҙҝҙЈ¬ИФҪ«ОИ»щҪЁЈ¬А©ДЪРиЧчОӘОҙАҙТ»¶ОКұјдөД№ӨЧчЦШөгЎЈ»щҙЎЙиК©ҪЁЙиЈ¬№мҪ»ҪЁЙиЈ¬ІъТөБҙЎў№©УҰБҙҪшТ»ІҪНкЙЖөИ¶јОӘёЦМъРиЗу·ўХ№өм¶ЁБЛБјәГ»щҙЎЎЈ3ФВ·ЭЛжЧЕМЖЙҪКР»·ұЈПЮІъөДјУЗҝЈ¬МЖЙҪЧчОӘёЦМъЦШХтЈ¬Жд2020ДкҙЦёЦІъБҝХјИ«№ъЧЬІъБҝөД13.5%Ј¬МЖЙҪКРПЮІъ¶ФИ«№ъЙъІъФміЙУ°ПмЈ¬И«№ъёЦЖуёЯВҜҝӘ№ӨВКУРЛщПВҪөЎЈИ«№ъЦчТӘёЦЖуёЯВҜҝӘ№ӨВК3ФВ·ЭҫщЦөОӘ82.1%Ј¬ҪП1-2ФВЈЁ82.6%Ј©ПВҪө0.5ёц°Щ·ЦөгЎЈЦРёЦРӯС®ұЁКэҫЭПФКҫЈ¬3ФВЙПЎўЦРС®ЦШөгНіјЖёЦМъЖуТөҙЦёЦИХІъЦрС®ПВҪөЈ¬3ФВЦРС®ОӘ221.4Нт¶ЦЈ¬ҪПЙПФВПВС®јхЙЩ10.6Нт¶ЦЈ¬·ҙУіДҝЗ°іӨБчіМёЦМъІъДЬКН·Е»·ұИВФУРКХЛхЎЈПа№ШИЛКҝНёВ¶Ј¬ФЪ2030ДкЎ°Мјҙп·еЎұәН2060ДкЎ°МјЦРәНЎұөДДҝұкФјКшПВЈ¬ёЦМъРРТөМјҙп·еДҝұкіхІҪ¶ЁОӘЈә2025ДкЗ°Ј¬КөПЦМјЕЕ·Еҙп·еЈ»өҪ2030ДкЈ¬МјЕЕ·ЕБҝҪП·еЦөҪөөН30%Ј¬ФӨјЖКөПЦМјјхЕЕБҝ4.2ТЪ¶ЦЎЈ

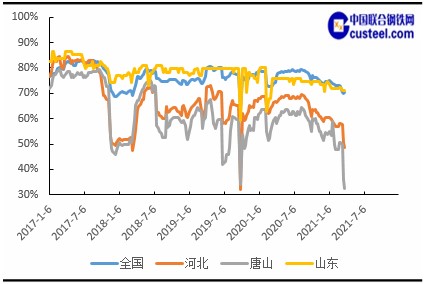

¶юЎў ёЦі§№©ёш 2.1 И«№ъёЯВҜҝӘ№ӨВК ЈЁ3ФВ26ИХЈ©ЦРБӘёЦөчСРНіјЖИ«№ъёЯВҜҝӘ№ӨВКУРЛщ»ШЙэЎЈИ«№ъёЯВҜёцКэҝӘ№ӨВКОӘ70.49%Ј¬»·ұИЙПХЗ0.44%Ј¬Н¬ұИПВҪө3.91%Ј»ёЯВҜИЭ»эҝӘ№ӨВКОӘ79.5%Ј¬»·ұИЙПХЗ0.43%Ј¬Н¬ұИПВҪө2.77%ЎЈ

2.2 ІъіцЈә И«№ъ31јТЦР°еёЦі§3ФВөЧҝӘ№ӨВКФЪ80%Ј¬ФВ»·ұИКЗПВҪө4.61%ЎЈЦЬІъБҝКЗ136.1Нт¶ЦЈ¬ФВ»·ұИКЗЙПХЗБЛ0.91%ЎЈ ИэЎўҝвҙжұд¶Ҝ 3.1 ОеҙуёЦІДҝвҙж

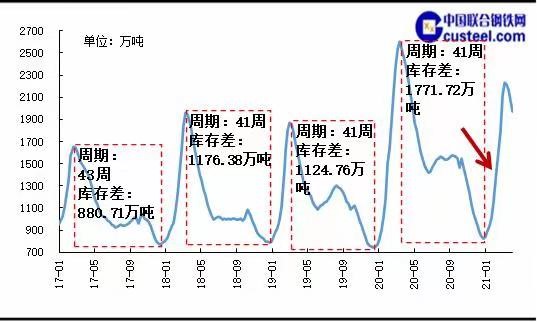

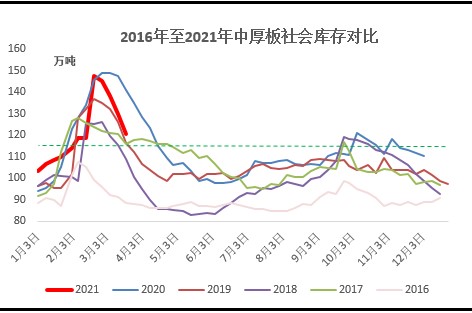

3.2 ЦР°еҝвҙж №ъјТНіјЖҫЦКэҫЭПФКҫЈ¬2021Дк1-2ФВЈ¬ОТ№ъҙЦёЦІъБҝ17499Нт¶ЦЈ¬Н¬ұИФціӨ12.9%Ј»ОТ№ъЙъМъІъБҝ14475Нт¶ЦЈ¬Н¬ұИФціӨ6.4%Ј»ОТ№ъёЦІДІъБҝ20953Нт¶ЦЈ¬Н¬ұИФціӨ23.6%Ј»КЬЙПДкТЯЗйУ°ПмІъБҝөН»щКэТФј°ҪсДкёЯО»КН·ЕУ°ПмЈ¬ёЦМъЙъІъФціӨГчПФЎЈҙУҙЦёЦИХІъАҙҝҙЈ¬1-2ФВИ«№ъҙЦёЦИХҫщІъБҝ296.6Нт¶ЦЈ¬»·ұИЙПЙэ0.75%ЎЈҙУКРіЎҝвҙж·ҪГжөДЗйҝцАҙҝҙЈ¬3ФВ№ъДЪКРіЎЦРәс°еҝвҙжХыМеіКПЦРЎ·щФцјУөДЗчКЖЎЈҙУҫщЦөАҙҝҙЈ¬3ФВ·ЭЙз»бҝвҙжҫщЦөОӘ139.86Нт¶ЦЈ¬2ФВ·ЭЙз»бҝвҙжҫщЦөОӘ136.77Нт¶ЦЈ¬ФВ»·ұИФц2.26%Ј¬2020Дк3ФВ·ЭЙз»бҝвҙжҫщЦө143.25Нт¶ЦЈ¬ДкН¬ұИҪө2.42%ЎЈҙУёЦі§ҝвҙж·ҪГжөДЗйҝцАҙҝҙЈ¬3ФВ№ъДЪёЦі§ЦРәс°еҝвҙжПаҪПУЪ2ФВ·ЭРЎ·щјхЙЩЎЈҙУҫщЦөАҙҝҙЈ¬3ФВ·ЭёЦі§ҝвҙжҫщЦөОӘ96.42Нт¶ЦЈ¬2ФВ·ЭёЦі§ҝвҙжҫщЦөОӘ98.89Нт¶ЦЈ¬ФВ»·ұИҪө2.50%Ј¬2020Дк3ФВ·ЭёЦі§ҝвҙжҫщЦө108.62Нт¶ЦЈ¬ДкН¬ұИҪө11.23%ЎЈ

ЛДЎўПа№ШРРТөЈә №ӨіМ»ъРөЈә ЦШҝЁЈә2021ДкТ»јҫ¶ИКРіЎФЩ¶И¶бҝӘГЕәмЈ¬1ФВ·ЭПъБҝН¬ұИФціӨ57%Ўў2ФВПъБҝН¬ұИФціӨ215%Ўў3ФВ·ЭПъБҝН¬ұИФціӨ83%ЎЈТ»јҫ¶ИАЫјЖПъБҝН»ЖЖ52НтБҫЎЈКРіЎЦХ¶ЛРиЗуЖф¶ҜҪПҝмЎЈ¶аКэЦШөгЗшУтөДҙ«НіНъјҫ№әіөРиЗуИзЖЪөҪАҙЎЈЦШҝЁУГ»§№әіө»эј«РФҪПёЯЈ¬ЖдЦРјИУР№ӨіМФЛКдәНОпБчФЛКдЖф¶ҜЈ¬Ҫш¶шНЖ¶Ҝ№әіөРиЗуЙПЙэЎЈ НЪ»ъЈәКЬТжУЪЦШҙуПоДҝГЬјҜҝӘ№ӨЈ¬№ӨіМ»ъРөРиЗуіЦРшұЈіЦёЯҫ°ЖшЎЈЦР№ъ№ӨіМ»ъРө№ӨТөРӯ»бөДКэҫЭПФКҫЈ¬2021Дк1ЎӘ2ФВДЙИлНіјЖөД26јТЦч»ъЦЖФмЖуТөЈ¬№ІјЖПъКЫёчАаНЪҫт»ъІъЖ·47906МЁЈ¬Н¬ұИФціӨ149.2%ЎЈЖдЦР2ФВПъБҝҙп28305МЁЈ¬ҙҙПВНЪҫт»ъПъКЫАъК·РВёЯЈЁ2011Дк2ФВОӘ20600МЁЈ©ЎЈ№ъјТЦШөгІјҫЦРВ»щҪЁөИІъТөЈ¬ЙПУОҝӘЦ§јУҙуУРР§ҙЩҪшБЛНЪҫт»ъРРТөРиЗуөДјУЛЩМбЙэЈ¬ҙш¶ҜНЪҫт»ъКРіЎІъПъБҪНъЎЈ Фмҙ¬Јә 2021Дк№ъДЪёЦІДјЫёсҙуХЗөДФӯТтҝЙ№йТтОӘБҪөгЈәТ»КЗНЁХНФӨЖЪЙПЙэҙш¶ҜИ«ЗтҙуЧЪЙМЖ·јЫёсЙПЙэЈ¬МъҝуКҜјЫёсЙПХЗНЖЙэёЦІДјЫёсЎЈЦР№ъёЦМъ№ӨТөРӯ»бКэҫЭПФКҫЈ¬ҪШЦ№4ФВ6ИХЈ¬ЦР№ъМъҝуКҜјЫёсЦёКэКХУЪ597өгЈ¬ҪПДкіхөД440өгЙПХЗ35.7%ЎЈ¶юКЗәЈНвҫӯјГёҙЛХөюјУҫӯјГҙМјӨјЖ»®Ј¬іцҝЪёЦРиЗуҙуФцНЖёЯ№ъДЪёЦІДјЫёсЎЈәЈ№ШЧЬКрНіјЖКэҫЭПФКҫЈ¬2021Дк1-2ФВЈ¬И«№ъЦұҪУіцҝЪёЦІДҙпөҪ1014Нт¶ЦЈ¬Н¬ұИФціӨ129.9%Ј»ёЦІДіцҝЪЦёКэ4ФВ6ИХКХУЪ761өгЈ¬ҪПДкіхөД626өгЙПХЗ21.6%ЎЈХ№НыОҙАҙЈ¬ЛжЧЕИ«ЗтҫӯјГөДҪшТ»ІҪёҙЛХЈ¬ТФј°°ЭөЗХюё®ҙу№жДЈЦШҪЁГА№ъ»щҙЎЙиК©·Ҫ°ёөДНЖ¶ҜЈ¬И«ЗтёЦІДРиЗуФӨјЖҪшТ»ІҪМбЙэЈ¬іцҝЪёЦРиЗуМбЙэ¶Ф№ъДЪУГёЦРиЗуІъЙъј·С№Ј¬ҙ¬УГёЦІДјЫёсҪ«ҙжФЪҪшТ»ІҪЙПХЗөДҝЙДЬЎЈ ФӨІвЈә ДҝЗ°ХэҪшИлК©№ӨНъјҫЈ¬ПВУОРиЗуҪ«іЦРш·ЕБҝЈ¬КРіЎҝвҙжөДМеБҝұИҪПАнПлЈ¬УИЖдКЗЦРРЎЖуТөЧФЙнҝвҙжҙҰУЪөНО»Ј¬ёЦі§НҰјЫТвФёК®·ЦЗҝБТЈ¬Ц»КЗЦХ¶Л¶ФУЪёЯјЫҪУКЬДЬБҰІ»ЧгЎЈИ»¶шФЪЖЪ»хөДІ»¶ПіеёЯҙМјӨПВЈ¬КРіЎ¶ФәуКРИФ¶аұ§УРҝҙ¶аөДЗйРчЎЈХюІЯ·ҪГжЈ¬ФЪМјҙп·еөДХюІЯөјПтПВЈ¬ҪсДкҙЦёЦІъБҝҪ«КЬөҪҪПҙуЛхјхЈ¬¶МЖЪДЪМъҝуКҜЎўҪ№МҝөИФӯБПДСТФіцПЦҙуХЗЈ¬ЛжЧЕёЦјЫөДЙПХЗЈ¬ёЦі§УҜАыҝХјд»№Ҫ«ҪшТ»ІҪёДЙЖЎЈ№©УҰ¶ЛЗйҝцАҙҝҙЈ¬ЛжЧЕМЖЙҪЗшУтПЮІъЗчСПЈ¬ТФј°ЛДФВІҝ·ЦёЦі§ВҪРшҝӘКјјмРЮЈ¬әуЖЪ№©УҰ¶ЛС№БҰІ»ҙуЈ¬ХЗјЫТвФёЗҝБТЎЈБчНЁ¶ЛЗйҝцАҙҝҙЈ¬ДҝЗ°КРіЎРВөҪ»хіЙұҫёЯЖ󣬶МЖЪјЫёсИФУРјМРшЧЯЗҝөДҝХјдЈ¬І»№эЛжЧЕЗ°ЖЪН¶»ъРиЗу»сАыМЧПЦАліЎЈ¬»тҪ«С№ЦЖПЦ»хјЫёсЎЈРиЗу¶ЛЗйҝцАҙҝҙЈ¬ДҝЗ°КРіЎјЫёсАӯХЗ№эҝмЈ¬ЦХ¶ЛҝН»§АыИуұ»СПЦШС№ЛхЈ¬¶МЖЪ¶аТФ°ҙРиІЙ№әОӘЦчЈ¬РиЗуКН·ЕБҰ¶И»тІ»ј°З°ЖЪЎЈ№КФӨјЖПВёцјҫ¶ИЦРәс°еКРіЎјЫёсЗ°°лІҝ·ЦИФКЗХрөҙЖ«ЗҝОӘЦчЈ¬ө«ЛжЧЕёЦІДіцҝЪХюІЯөДГчАКјУЙПҙЦёЦІъБҝјхЙЩБ¬ҙшКРіЎ·ҙУҰЦНәуөДМШөгЈ¬ФЪОеБщФВЈ¬КРіЎјЫёс»т»бҪшИлТ»ёц¶МФЭөДРЮёҙХыАнҪЧ¶ОЈ¬·щ¶И¶аҝШЦЖФЪ100-150ФӘ/¶ЦЧуУТЎЈ Па№ШРЕПў

|

ИИөгЕЕРР

КРіЎҝмұЁ

ҝҜОпПВФШ

| ||||||||||||||||||||||||||||||||||||||||||||||||