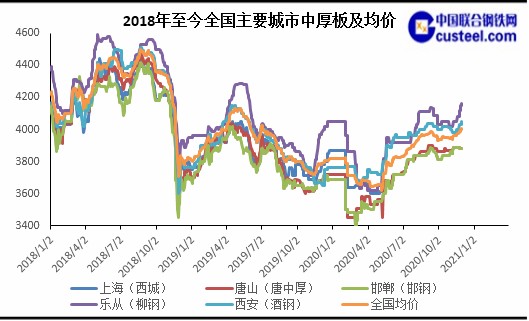

一、 市场回顾

本月全国中板市场价格小幅攀升。全国26个城市20mm规格中板均价4023元/吨,环比上月涨65元/吨。本月商家对银十的预期彻底落空,心态比较悲观,操作方面是积极促成交的表现。库存有少量的消化,临近月底,期货行情震荡加剧,限于几个下游消费行业的欠佳表现,中板跟涨热轧比较吃力。钢材外围和国内基本面暂无重大空头、多头刺激,短期内价格大幅涨跌空间仍旧不大。

规格:20mm;材质:Q235B;单位:元/吨 |

日期 | 上海(新钢) | 杭州(萍钢) | 天津(天钢) | 唐山(唐中厚) | 乐从(柳钢) | 武汉(天钢) | 全国(24城市)平均 |

2020/10/31 | 3970 | 3950 | 3810 | 3880 | 4050 | 3820 | 3913 |

2020/11/30 | 4060 | 4070 | 3880 | 3880 | 4160 | 3820 | 3978 |

累计涨(跌) | 90 | 120 | 70 | 0 | 110 | 0 | 65 |

累计涨(跌)幅% | 2.27% | 3.04% | 1.84% | 0.00% | 2.72% | 0.00% | 1.66% |

一、 钢厂供给

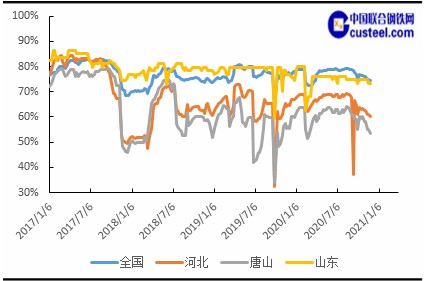

2.1 全国高炉开工率 (11月27日)中联钢调研统计全国高炉开工率下降。全国高炉个数开工率为74.29%,环比下降0.44%,同比下降3.15%;高炉容积开工率为83.52%,环比下降0.01%,同比下降1.88 %。

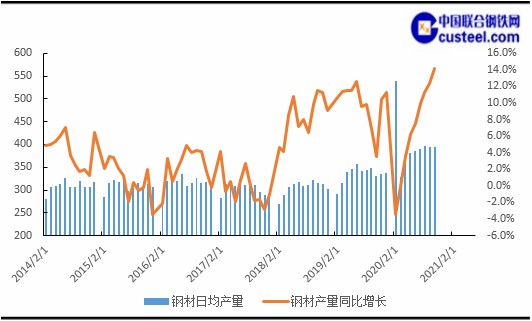

2.2 钢材产量

2020年1-10月钢材产量累计值108328.1万吨,较去年同期增长14.2%。

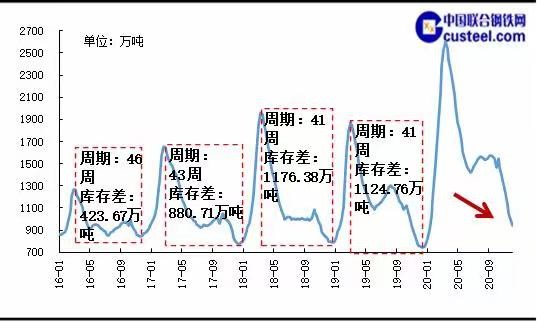

三、库存变动

3.1 五大钢材库存

3.2 中板库存

至十一月末,社会库存量为112.99万吨,月环比下降2.53万吨。

四、下游需求

4.1 造船

1~10月份,全国造船完工3050万载重吨,同比下降3.6%。承接新船订单1980万载重吨,同比下降6.6%。10月底,手持船舶订单7096万载重吨,同比下降10.0%,比2019年底下降13.1%。

1~10月份,全国完工出口船2802万载重吨,同比下降5.7%;承接出口船订单1797万载重吨,同比下降8.8%;10月末手持出口船订单6550万载重吨,同比下降9.3%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的91.9%、90.8%和92.3%。

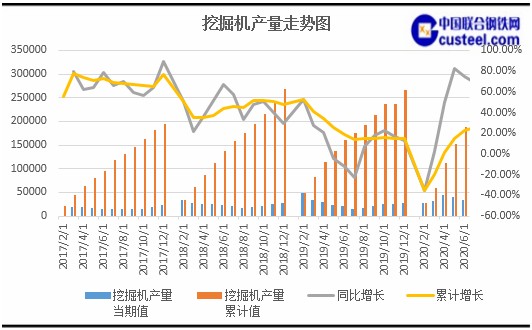

4.2 工程机械

2020年1—10月共计销售各类挖掘机械产品263839台,同比涨幅34.5%。国内市场销量236712台,同比涨幅35.5%。出口销量27127台,同比涨幅25.9%。预计2020年全年挖掘机销量或将突破31万台,达到31.5万台。

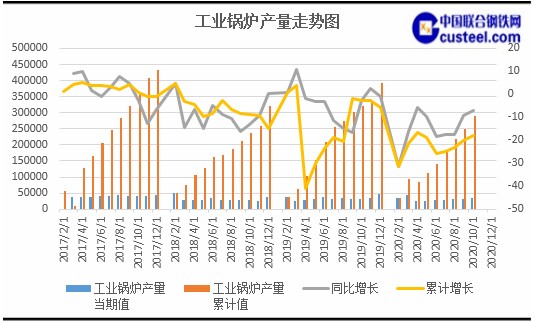

4.3 锅炉容器

2020年10月,全国共计生产工业锅炉累计产量291120.6蒸发量吨,环比减少18.1%,10月工业锅炉产量34638.7蒸发量吨,同比减少7.1%。

产出:全国31家中厚板钢厂开工率是86.15%,月环比增加1.53%。产能利用率为85.83%,月环比上涨1.5%。周产量为139.57万吨,月环比上涨2.44万吨。可能看出环保政策下中板钢厂在生产方面还是在增加的。再来看一下库存:全国31个城市的社会库存为112.99万吨,月环比下降2.53万吨。消化速度比较缓慢。钢材原料的价格比较强劲,特别是矿石马上碰到130美元的点,然而中板下游那种集中成规模的模式还没有开启,除了普碳钢和低合金,其他品种钢的消费量并不好,近期中板钢厂的利润平均还在200元/吨的水平。

相关行业 :本月工程机械的关注点除了上海举办的宝马展外,还有几个热点,其一是10月累计的挖机销量数据:26万3839台,同比涨幅为34.5%,国内市场和出口的销量均为正向增长,涨幅分别为35.5%和25.9%,而挖机单月销量的数据更是亮眼,同比量达到了60.5%。细分来看,中挖单月销量同比涨幅为96.7%,而这个数据的消费领域则是政策带动的市政,基建,房地产还有矿山行业。另外,本月工程机械企业第三季度业绩预告陆续公布,行业整体业绩同比均现大幅增长趋势。第三个热点,本月有海外知名品牌的挖机价格开始主动下降近四成。这其实说明目前全球大环境不好,外商争夺中国市场的份额,竞争是相当激烈的,那么外商的主动降价,势必会影响国产品牌的跟进,挖机势必会有一波降价潮,除了降价,合资品牌也表示会陆续推出一些经济的机型,在这些作用下,国产品牌表示下一步会在机器的原料方面有减配以及价格方面的进一步调整。针对这些调整,与钢材行业息息相关的应该就是多去关注单个机器的用钢量上的变化。

总结:整个十一月,经销商总结今年的行情就是淡季不淡,旺季不旺,盼望的银十不及预期,极大打击了经销商的一个积极性,另外今年的产能和库存方面整体看来,环比,同比多以增长数据为多,由于疫情影响大量累积的库存,整个市场去库存存在一定的压力,这就导致最近一轮的板材上涨行情中,中板市场价格上调幅度比较有限,11月,由于期螺现货市场变现良好,叠加成本端钢坯价格持续拉涨,间接地,中板市场价格得以小幅回暖,但仍旧低于其他钢材产品。还有一个月的时间就是年尾收官,整体感觉四季度中板价格应该是涨后回稳运行。目前矿石和煤焦的价格强势,基建及房地产领域用钢需求将继续发挥首要贡献,而制造业由于资金注入及政策偏倚,短期在一定程度上有回暖的现象,但对于整体更大的供需格局而言,经济偏弱的形势仍难改变。明年,工程机械行业表态:行业情况继续改善,增速和今年比明显放缓,但会继续保持10-20的增长幅度,而造船行业的LNG船型或会有一个好的前景,整体看,明年国内行业钢材供给稳中向好整理,需求端方面没有太大放量,行业情况有所改善,暂时并不会对市场价格产生过多的影响,综合来看,预计2021年中板市场价格会一路震荡攀升。

会议会展

会议会展