一、 市场回顾

九月全国中厚板价格持续趋弱。整月黑色系市场前半期表现为大幅拉涨,后半期持续下挫。中板价格受期卷影响震荡加剧,国内现货市场报价整体相对较弱,现货市场信心逐步低迷,价格上涨无力,考虑成本支撑的偏向弱化,下游入市操作谨慎,需求方面无明显释放,目前上海萍钢主流20mm规格中板报价3970元/吨,天津天钢3820元/吨,乐从韶钢4030元/吨,全国均价3958元/吨,环比上月同期下跌40元/吨。

规格:20mm;材质:Q235B;单位:元/吨 |

日期 | 上海(新钢) | 杭州(萍钢) | 天津(天钢) | 唐山(唐中厚) | 乐从(柳钢) | 武汉(天钢) | 全国(24城市)平均 |

2020/8/31 | 4010 | 3970 | 3850 | 3860 | 4110 | 3820 | 3998 |

2020/9/30 | 3970 | 3910 | 3820 | 3860 | 4030 | 3820 | 3958 |

累计涨(跌) | -40 | -60 | 0 | 10 | -110 | 0 | -40 |

累计涨(跌)幅% | -1.01% | -1.53% | +0.00% | +0.26% | -2.73% | +0.00% | -0.83% |

普中板全国主要城市价格走势

二、 钢厂供给

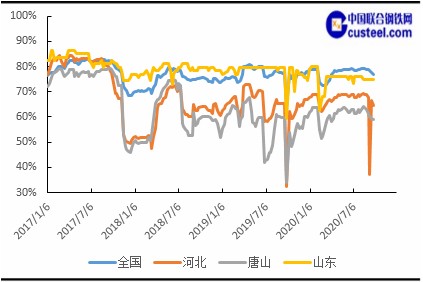

2.1 全国高炉开工率

截至9月25日,中联钢调研统计全国高炉开工率持续下降。全国高炉个数开工率为77.13%,环比减少0.66%,同比减少0.63%;高炉容积开工率为84.36%,环比减少0.21%,同比减少1.83%。

2.2 钢材产量

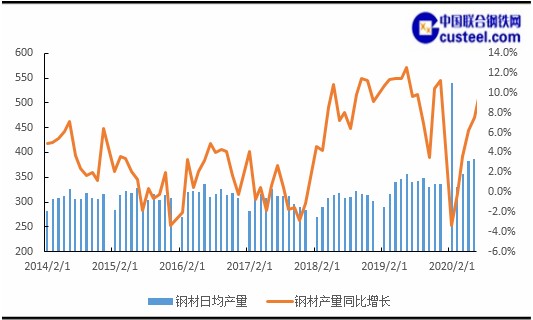

2020年1-7月钢材产量累计值84468.8万吨,较去年同期增长11.3%。

三、库存变动

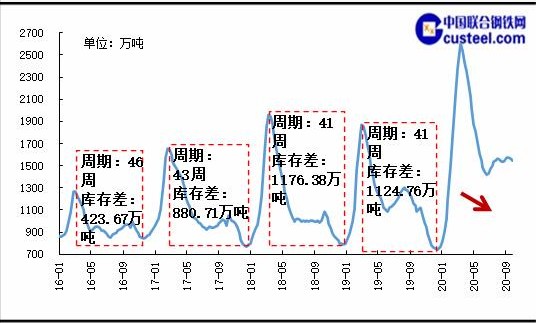

3.1 五大钢材库存

3.2 中板库存

至九月末,社会库存量为111.46万吨,月环比增长4.62万吨,年同比增长3.24万吨。

四、下游需求

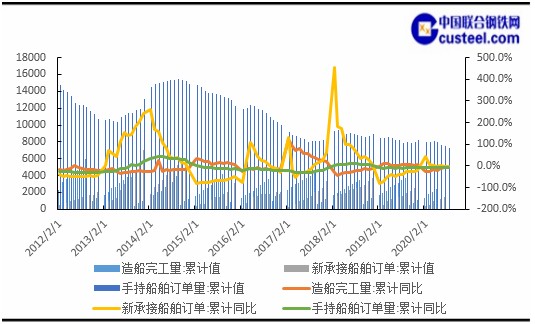

4.1 造船

1~8月份,全国造船完工2410万载重吨,同比下降7.1%。承接新船订单1501万载重吨,同比下降4.5%。8月底,手持船舶订单7257万载重吨,同比下降8.2%,比2019年底下降11.1%。

1~8月份,全国完工出口船2222万载重吨,同比下降8.1%;承接出口船订单1364万载重吨,同比下降6.6%;8月末手持出口船订单6691万载重吨,同比下降7.1%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的92.2%、90.9%和92.2%。

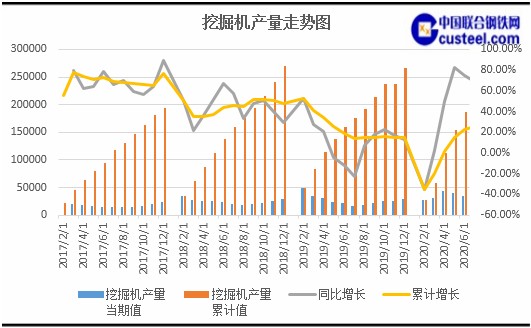

4.2 工程机械

2020年8月,全国共计生产各类挖掘机械累计产量240308台,环比累计增长28.5%,8月挖掘机产量27006台,同比增长58.2%。

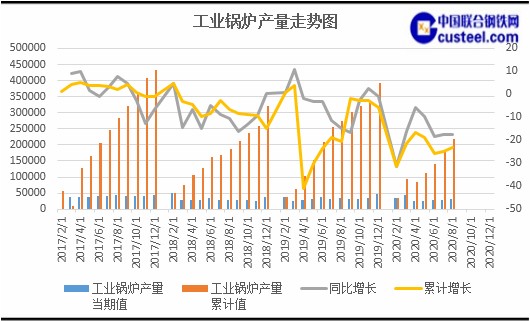

4.3 锅炉容器

2020年8月,全国共计生产工业锅炉累计产量217938.3蒸发量吨,环比减少23.3%,8月工业锅炉产量30467.7蒸发量吨,同比减少17.4%。

产出:全国31家中厚板钢厂开工率是84.62%,月环比涨1.54%,年同比上涨1.54%。产能利用率为85.98%,周环比下降0.28%,年同比上涨11.79%。周产量为139.82万吨,较上周环比下降0.45%,年同比增加19.18%。本周中厚板利润水平在350元/吨左右的水平。全国31个城市的社会库存为111.91万吨,周环比增加1.52万吨,年同比增加9.49万吨。库存继续累加,但是钢厂产出小幅收缩的现状,价格面的风险有部分释放。

相关行业:目前,中国工程机械海外出口金额持续上升,但是从出口结构来看,中国海外市场收入占比始终维持20%-30%,与日本60%的海外占比相差甚远。疫情影响之下,国内工程机械在一带一路国家的渗透率进一步提升,今年上半年中国工程机械在一带一路国家的市场份额快速提升,三一重工上半年在多个东南亚部分国家市场挖机份额跃居第一位,实现了加速扩张,一方面是因为中国产品竞争力较好,另一方面是中国企业率先复工复产,供给稳定。而其欧美竞争对手受到疫情的干扰,产能有所下滑,某种程度上疫情促进了中国工程机械的渗透。一带一路国家的基础设施条件较差,未来这些国家,可能会推出强刺激政策以对冲疫情的影响,从而进一步拉动其工程机械需求,中国工程机械企业将率先受益,未来中国工程机械海外市场增长潜力十足,这对国内中厚板的需求也是一个稳定保证。

总结:十一之前,全国中板的交投氛围较差,后期的在途资源板坯成本已被抬高,并且补充到位需要一定的时间,如果节日前后成交依然没有起色,贸易商的整体利润空间会被进一步打压,价格反弹的可能比较有限。考虑需求释放不足且商家心态偏弱,预计中板下月市场或弱稳整理运行,价格弱稳窄幅调整,幅度为10-30元/吨。

会议会展

会议会展