会议会展

会议会展

|

当前位置:中联钢

>> 要闻

>> 正文

8.17中国联合钢铁网日报&Custeel Daily2020-08-17 05:54

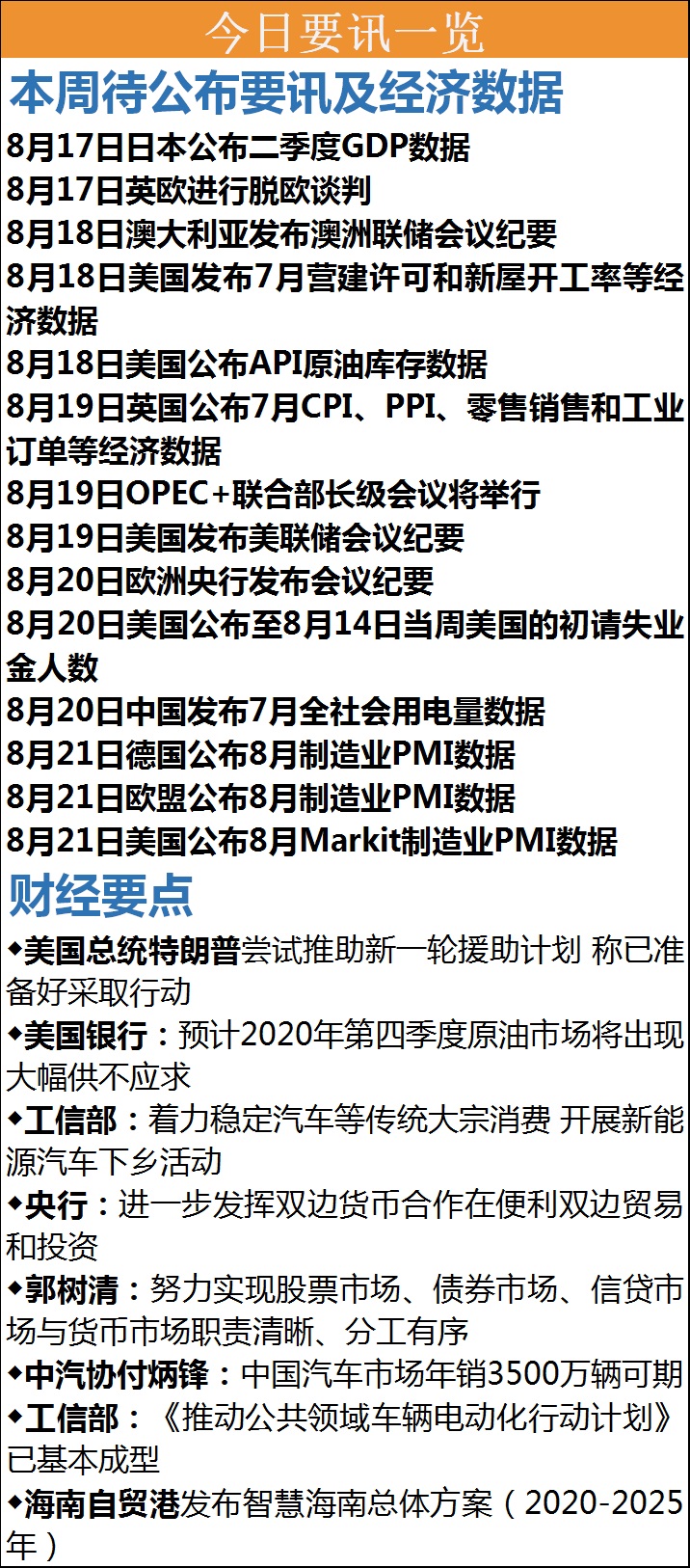

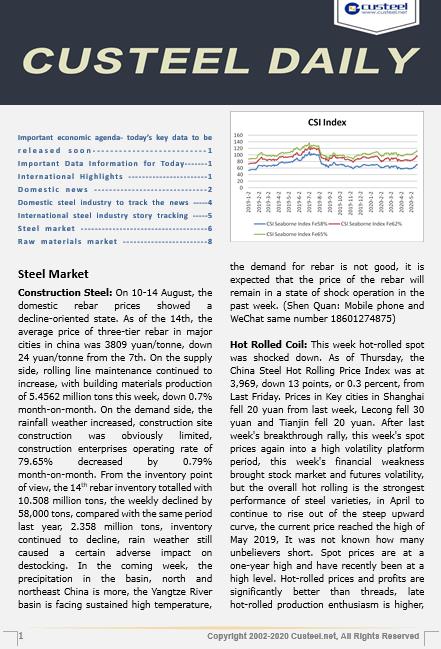

——---财经要闻---—— 【国际要闻】 1、美国总统在社交媒体上发布消息称,自己已经准备好就刺激性支票、州和市级援助以及小企业贷款采取行动。但他表示,在每一个问题上,民主党人都在拖延。他指出,并不打算在这些问题上采取单方面行动,而是在等待民主党人批准这些政策。 2、美国银行称,预计2020年第四季度原油市场将出现大幅供不应求。随着供应急剧减少,需求逐步恢复,全球原油市场在今年第四季度将出现490万桶/日的供应短缺。 3、美国费城联邦储备银行发布的最新预测显示,美国经济有望下半年恢复增长,但就业市场复苏仍然艰难。根据费城联储对35名经济学家的调查,美国经济有望在下半年反弹,第三和第四季度实际国内生产总值(GDP)按年率计算可能分别增长19.1%和5.8%,但失业率可能分别保持在10%和9.5%的历史较高水平。今年全年,美国经济可能萎缩5.2%,失业率则可能维持在9%的历史高位。 4、澳大利亚央行行长表示,在今年最后三个月之前,经济增长不太可能提升,维多利亚州重新实施封锁,以遏制冠状病毒的爆发,这“大体上抵消”了正在展开的经济复苏。 5、法国经济财政部长布鲁诺·勒梅雷(Bruno Le Maire)参加活动时表示:“如果美国持续实施制裁,并且无法与欧盟达成一致协议,欧盟应该做好准备,针对从美国进口的产品采取反制措施。”。 6、意大利总理孔特根据内阁会议决定正式签署《八月法令》暨第三轮财政纾困法案,并透过基吉宫官网颁布实施。法令规定,意大利财政将再次追加拨款250亿欧元,以应对新冠肺炎疫情对家庭、劳工、企业造成的经济危机,并增加对经济不发达地区的财政支持。 7、国际货币基金组织近日发布的统计数字显示,以去年第三季度为比较基准,全球实际房价指数为167,创下2000年开始相关统计以来的最高。63个国家和地区当中,有45个房价上升。菲律宾房价涨幅最高,为20%,葡萄牙(10.5%)、拉脱维亚(10.4%)也以两位数增长。德国(3.4%)、法国(2.3%)、中国(2.3%)、美国(1.6%)、韩国(1.1%)、日本(1.0%)的涨幅为个位数,意大利房价上涨0.1%,英国(-0.6%)则为负数。分析指出,多个国家和地区房价上涨主要是因为各央行大幅下调利率并采取货币宽松政策,引发流动性增加。 【国内要闻】 1、工信部副部长辛国斌接受人民日报采访时表示,下半年,将着力扩大有效需求。着力稳定汽车等传统大宗消费,在延长新能源汽车购置补贴政策基础上,加快推进城市公交、物流配送等公共领域新能源汽车置换,开展新能源汽车下乡活动。加快发展新型消费业态,推进互联网和各类消费业态深度融合。积极扩大有效投资,推动制造业重大项目加快落地,加快推进5G等新型基础设施建设。 2、国家统计局新闻发言人付凌晖介绍,7月份国民经济继续稳定恢复,各地区各部门统筹疫情防控和经济社会发展,生产供给继续复苏,市场需求逐渐回暖,就业物价总体平稳,新动能成长壮大,市场信心趋于增强,国民经济运行保持稳定恢复态势。 3、人民银行发布的2020年人民币国际化报告表示,人民银行将继续稳步推进与全球其他央行或货币当局的货币合作,优化货币合作框架,进一步发挥双边货币合作在便利双边贸易和投资、维护金融稳定方面的积极作用。 4、银保监会主席郭树清在《求是》刊文指出,防止高风险影子银行反弹回潮。要保持战略定力,对高风险业务保持高压态势。突出简单、透明原则,规范交叉金融产品,做到公募产品与私募产品边界清晰,表内业务与表外业务风险隔离,委托业务与自营业务分账经营,储蓄产品和投资产品泾渭分明。努力实现股票市场、债券市场、信贷市场与货币市场职责清晰、分工有序。同时,持续整治互联网金融风险,严厉打击非法集资等违法违规金融活动。 5、统计局:7月,一线城市新建商品住宅和二手住宅销售价格同比分别上涨3.6%和5.7%,环比分别上涨0.5%和0.7%;二线城市新建商品住宅和二手住宅销售价格同比分别上涨5.1%和2.0%,环比分别上涨0.5%和0.5%;三线城市新建商品住宅和二手住宅销售价格同比分别上涨4.5%和1.8%,环比分别上涨0.8%和0.5%。 6、中国汽车工业协会常务副会长兼秘书长、世界汽车组织(OICA)主席付炳锋在接受采访时表示,经过一段时间调整,中国汽车市场未来还会有一个持续稳定的增长过程。“年销3000万辆不是问题,3500万辆也是可期待的。”“实际上我们在去年年底做市场预测时,预计今年销量和2019年持平,但由于疫情影响了两三个月的销售,总体影响了一个月的销量,这是很难补的,今年少了200万辆,摊到每个月难度是非常大,但是降幅收窄到个位数还是完全可能的。”。 7、工信部装备工业一司汽车发展处副处长马春生在2020中国汽车论坛上透露,《推动公共领域车辆电动化行动计划》目前已基本成型,准备开展试点示范,同时也在和财政研究综合奖补的政策。“综合想法是公共领域推广带动基础设施建设,成为拉动消费的有利手段。”。 8、中国特钢企业协会副秘书长刘建军表示,上半年,受全球疫情影响,特钢出口受到较大抑制。特钢协会同口径统计,特钢出口下降27.6%,其中主要重点特钢企业棒材出口69.3万吨,同比下降20%。目前很多企业下半年出口订单较上半年有所恢复,但远不及去年同期水平。预计下半年特钢行业面临的形势依然严峻,供需矛盾依然较为严重,上游原材料价格高位运行,企业将承受较大成本压力,需求将有所释放,优特钢生产总量有所增加。从全年来看,优特钢总体需求保持相对稳定,但是高端产品下半年需求虽有所恢复,但全年依然不及同期。 9、海南自贸港发布智慧海南总体方案(2020-2025年),方案提出,至2021年底,智慧海南架构体系基本确立,关键基础设施和核心平台初步建成,以5G、物联网为代表的新型基础设施和国际通信建设取得初步突破,数字孪生城市覆盖重点区域,应用试点取得成效,虚实融合的治理模式启动探索,保障智慧海南建设运营的机制体制基本就绪。 ——--国内钢铁要闻追踪--—— 【国家统计局】 据国家统计局统计:7月份,我国粗钢产量9336万吨,同比增长9.1%,7月份全国粗钢日均产量301.2万吨,环比下降1.34%;1-7月,我国粗钢产量59317万吨,同比增长2.8%。7月份,我国生铁产量7818万吨,同比增长8.8%;7月份生铁日均产量252.2万吨,环比下降1.29%;1-7月,我国生铁产量51086万吨,同比增长3.2%。7月份,我国钢材产量11689万吨,同比增长9.9%;7月份钢材日均产量377.1万吨,环比下降2.36%;1-7月,我国钢材产量72395万吨,同比增长3.7%。 【中钢协】据中钢协统计:8月上旬,重点统计钢铁企业共生产粗钢2153.45万吨、生铁1917.04万吨、钢材1998.98万吨、焦炭323.76万吨。本旬平均日产,粗钢215.34万吨,环比减少0.87%、同比增长5.14%;生铁191.70万吨,环比减少0.66%、同比增长5.39%;钢材199.90万吨,环比减少8.30%、同比增长4.95%。本旬,重点统计钢铁企业钢材库存量1399.16万吨,比上一旬增加86.03万吨,增幅6.55%;比年初增加445.92万吨,增幅46.78%。 【全联冶金商会】冶金商会初步统计,2020年7月,民营钢铁企业粗钢产量5881万吨,同比上涨11.78%,日产粗钢190万吨;生铁产量4534万吨,同比上涨12%,日产生铁146万吨;钢材产量8416万吨,同比上涨13%,日产钢材271万吨。1-7月,民营钢铁企业累计生产粗钢36700万吨,同比增长3.68%,日产粗钢200万吨;累计生产生铁29629万吨,日产生铁162万吨,同比增长7.7%;累计生产钢材52124万吨,日产钢材286万吨,同比增长5.8%。7月份,下游需求旺盛,粗钢产量继续保持高速增长,全国钢、铁、材产量增幅分别为9.1%、8.8%、9.9%。民营钢铁企业钢、铁、材产量增幅均超过10%,分别为11.78%、12%、13%,高于全国0.9、2.98、3.1个百分点。 【中联钢调研】 【中联钢:全国高炉开工率】据中国联合钢铁网最新统计:中联钢调研统计全国高炉开工率微降。全国高炉个数开工率为79.32%,环比增加0.11%,同比增加1.45%;高炉容积开工率为86.89%,环比减少0.06%,同比增加0.90%。(黄真锋:手机与微信同号 13681170848 ) 【中联钢:全国电炉开工率】据中国联合钢铁网最新统计:本周全国电炉开工样本钢铁企业91家,其中长流程钢厂35家,短流程56家,电炉开工率上升。本周全国电炉个数开工率环比上周持平为68.59%,电炉产能利用率上升0.19个百分点至63.10%。56家短流程钢厂电炉个数开工率环比上周持平为69.79%,产能利用率上升0.32个百分点至58.33%。(史李阳:手机与微信同号18801009067) 【钢厂要闻】 河钢邯钢成功研发550兆帕级汽车座椅滑轨用钢 近日,河钢邯钢高强连退线首卷汽车座椅滑轨用550兆帕级高强钢成功下线,标志着河钢邯钢座椅滑轨用钢产品升级迈上新台阶。 攀钢1550连续热镀铝锌机组热试成功 8月10日,在成都板材明亮洁净的新建连续热镀铝锌机组厂房内,一卷规格为0.8mm×1000mm、重约7吨、卷取整齐、质量合格的热镀铝锌钢卷从新建机组上缓缓下线,标志着攀钢新建1550连续热镀铝锌机组热负荷试车成功。 首钢京唐公司1580粗轧R2换辊升级提速 今年以来,首钢京唐公司1580粗轧R2换辊连续提速,最短用时14分01秒,达到国内先进水平。 【股东风采】 山钢型钢打入印尼重点工程 山钢股份营销总公司型钢销售部近期中标印尼华越镍钴湿法项目,将1600余吨高强度型钢产品成功打入该国际项目。 ——--国际钢铁要闻追踪--—— 印度SAIL旗下BSP钢厂计划将年产能扩产至600万吨 据外媒报道,8月13日,印度国有钢铁管理局公司SAIL(Steel Authority of India Limited)表示旗下BSP钢厂(Bokaro Steel Plant)将在未来三年将其年产能从目前的每年450万吨增加到600万吨,预计投资约4.01亿美元。据悉,除了对现有的工厂和设备进行升级之外,扩产计划还包括安装年产能150万吨的薄板坯连铸机。目前,BSP正与印度国营公司KIOCL(Kudremukh Iron Ore Company)合作,在位于恰尔肯德邦的现有钢厂附近建立一座年产能400万吨的球团矿厂。 ——--中国联合钢铁网每日视点--—— —-钢材市场-— 【建筑钢材】8月10日-16日,国内线螺价格呈现回落为主的状态。截至发稿时,全国主要城市三级螺纹钢均价3809元/吨,较7日降24元/吨。供给侧方面,轧线检修继续增加,本周建材产量545.62万吨,环比减少0.7%。需求侧方面,降雨天气增多,工地施工明显受限,施工企业开工率79.65%环比下降0.79%。从库存方面看,周五线螺库存合计1050.8万吨,周环比降5.8万吨,较去年同期增235.8万吨,库存继续下行,降雨天气仍对去库存造成了一定不利影响。未来一周四川盆地、华北、东北降水偏多,长江流域则面临持续高温,线螺需求不看好,预计近一周线螺价格保持震荡运行状态。(沈全:手机与微信同号18601274875) 【热轧卷板】8月10日-16日热轧现货震荡下行。截止发稿中联钢热轧价格指数报3969点,环比上周五下跌13点,跌幅为0.3%。重点城市中上海价格环比上周小跌20元,乐从跌30元,天津环比跌20。在经过上周的突破上涨后,本周现货价格再度进入一个高位震荡的平台期,本周 7月份金融走弱带来股市和期货的波动,但总体热轧是表现最强的钢材品种,4月份来连续上涨走出陡峭的上涨曲线,目前价格达到2019年5月的高位,不知拉爆了多少不信邪的空头。现货价格处于一年以来的高位,近期处于高位盘整的平台期。热轧价格和利润明显好于螺纹,后期热轧生产积极性更高,产量和到货会有所增加,目前看下周受到货可能增加的影响,价格继续上涨的动能略有不足;同期下游需求环比回升保持高位对价格有支撑。期间金融流动性波动而促使期现货出现短时的调整。受供需双方共同作用下,下周现货价格延续高位盘整格局。(史文飞:手机与微信同号13701002840) 【冷轧卷板】8月10日-16日冷轧市场价格上涨为主,国内重点城市冷轧板日均价4560元/吨,周环比上涨37元/吨,月环比涨176元/吨。其中上海地区市场价格鞍钢1.0冷卷4470元/吨,周涨幅60元/吨;天津天铁1.0冷卷4340元/吨,周比持平;乐从柳钢1.0冷卷4550元/吨,周涨幅60元/吨。本周钢厂(宝武、河、鞍)调价政策陆续出台,冷卷价格上调幅度多在200元/吨以上或减少订货优惠。钢厂挺价意愿强,市场价格谨慎调涨,下游需求采购观望增多,成交日渐疲软,价格涨动力受限,周末价格主流维稳。 价差面,本周冷卷强于热卷,上海市场1.0冷卷市场价格在4470元/吨,周涨幅在60元/吨;5.5普卷主流维持在4080元/吨,周涨幅在20元/吨;冷热产品差价在390元/吨左右,周比扩大60元/吨。当前钢厂C料出厂价格3900元/吨左右,短流程存在利润100元/吨左右。钢厂方面在存有存有利润的情况下生产相对积极,基本无检修减产情况。 截止到8月14日统计,冷轧库存为111.4万吨,较上周下降1.5万吨,较上月下降2.2万吨,环比降幅1.93%;同比增长1.2万吨,同比增幅1.08%。全国主要样本仓库中,其中,华北地区小幅增长,华东、华南、华中、西南地区出现小幅下降,东北地区基本持平。 需求方面,乘联会统计,8月第一周的日均零售是3.0万辆,同比增长3%,环比7月第一周增长8%。第一周的零售表现平稳。相关数据显示,7月、8月空调行业内销排产量分别同比提升25%、23%,出口排产量分别同比提升11%、20%,其中龙头企业排产积极,二线品牌排产大幅下滑。 钢厂对9月份预期看好,上调订货价格,挺价意愿较强;市场方面,基于订货成本高企,加上当前库存保持较低位,市场心态相对乐观,使得价格易涨难跌。近期价格的持续走高,终端采购接受能力有限,拿货偏谨慎,市场出货放缓,贸易商订货资金压力增加,不排除议价出货的可能。综上所述,冷轧价格涨跌空间有限,预计下周冷轧市场小幅波动为主。(王晓娇:手机与微信同号15200017833) 【涂镀】8月10日-16日,全国主要城市1.0mm镀锌均价4729元/吨,较上周涨19元/吨,0.3mm镀锌均价4586元/吨,较上周涨7元/吨,全国主要城市0.47mm彩涂均价5799元/吨,较上周涨10元/吨。本周黑色系期货部分合约再创年内新高,维持高位震荡,对市场仍有支撑。宝钢、鞍钢、河钢陆续出台9月份订货政策,上调100-400元,成本支撑力度强。但终端需求启动低于预期,部分投机需求有暗降出货现象。从库存方面来看,据中国联合钢铁网调研显示:截止7日,全国主要城市镀锌库存117.44万吨,增加0.88万吨彩涂18.96万吨,增加0.28万吨。供应方面:民营厂商利润略有增加,生产积极性较前期增加;大厂资源受订货价大幅上涨影响,贸易商订货积极性较差,部分地区出现规格断档,市场整体供应呈现下降趋势。需求方面:中汽协发文称,进入8月,南方恶劣天气进入尾声,市场需求将有所增加。多地车展活动举办、818电商活动的启动、开学季释放部分家庭购车需求,叠加新一轮促销费政策落地生效,车市将呈现温和回升,预计终端销量约为150万辆。随着雨季进入尾声,终端有赶工需求,涂镀板材需求将呈现增加趋势,尤其是建筑用板方面。成本支撑:9月份各大钢厂订货指导价继续上调,宝钢彩涂涨400元,镀锌涨260元;鞍钢镀锌涨200元;河钢彩涂涨300元,汽车、家电用镀锌产品涨300元,市场存在成本支撑,厂商有较强挺价心理。总结:进入8月后半月,需求有望集中释放,加之库存压力减小和高成本的支撑,市场供需基本面较为乐观。市场低价出货者将减少,预计下周市场整体呈现震荡走高的趋势。(刘东旭:手机与微信同号13146868552) 【中板】八月第二周全国中厚板价格整体稳中走高的表现。 市场:本周开盘后,期盘表现持续不佳,上游热轧价格呈现震荡波动的表现,在目前没有较好成交支撑的大前提下,中板做为跟随品种,价格整体上也是和热轧一样的表现。本周截止周三,上海地区中厚板价格有一个小涨行情,应该属于晚于上周其他各地区价格上涨的一个补涨行情。目前上海萍钢主流20mm规格中板报价3980元/吨,天津天钢3810元/吨,乐从韶钢4070元/吨。利益于国家基建板块的订单强势,钢厂短期应无大规模检修的可能,产量依旧会处于年内较高水平。进口资源的成本也在逐步提升,对本土现货市场价格的冲击不大。钢厂诣在抬高出厂价来提振淡季的市场信心,短期内中板价格应处于一个窄幅波动的状态。(裴菲:手机与微信同号13466695759) 【硅钢】8月10日-16日硅钢市场整体强势,无取向硅钢均价5250元/吨,较上周五上涨200元/吨,较上月涨300元/吨;取向硅钢均价13400元/吨,较上周五持稳,较上月持稳。周初,由于市场资源有限,加之钢厂拉涨气氛浓,无取向硅钢市场上涨50元/吨,商家报价坚挺。钢厂方面,中国宝武集团出台9月份期货价格政策,无取向中低牌号上涨200元/吨,高牌号上涨100元/吨;取向硅钢上调300元/吨。订货优惠小幅调整。钢厂受原燃料成本上涨影响,顺势推涨市场。临近周末,鞍钢出台9月份期货价格政策,无取向硅钢上调300元/吨,涨幅较大,超出市场预期。下游方面,虽然家电厂基本接受上涨行情,但对后市依然持观望态度,当前是传统生产淡季,家电厂以消化成品库存为主,采购并不积极。预计下周硅钢市场无取向硅钢继续偏强运行为主。(常波:手机与微信同号13661363643) 【无缝管及管坯】管坯方面:8月上半月管坯市场仍呈现稳中拉涨的态势,成交一般。上半月方坯呈震荡拉涨态势,涨幅在20元/吨,受此影响管坯市场除江苏地区管坯结算价有拉涨外,其它地区管坯售价多保持平稳,个别厂家因接单减弱而有小幅回落。月中管坯接单情况明显减弱,主要因为下游无缝管市场需求萎缩明显,无缝管生产企业开工率持续低位,采购管坯的积极性也明显减弱。生产管坯的企业接单量稍有萎缩,但可生产铸造圆钢的生产企业订单仍较乐观,此种企业可接单至9月中旬。目前管坯厂利润尚可,厂商心态较乐观。 现山东热轧管坯市场售价在3790元/吨,连铸管坯出厂3700-3720元/吨,较月初涨40元/吨;江苏热轧管坯成交价格4000-4180元/吨,连铸管坯出厂3800元/吨,较月初涨50-80元/吨。华北连铸管坯出厂3650-3700元/吨,较月初涨50元/吨, 无缝管方面:8月上半月国内无缝管市场呈现小幅补涨的态势,日均价较月初涨14元/吨,成交清淡。山东临沂无缝管出厂挂牌价格涨50元/吨,现热轧管出厂挂牌4350元/吨,临沂市场上同规格资源售价在4250元/吨,受此影响山东无缝管出厂售价多高报低出,以刺激成交。目前无缝管生产企业因管坯价格居高不下,以及下游需求萎缩双重压力处境较难,致使开工率有所下降,截至8月7日统计山东临沂65条生产线,开工率为64.8%,较上周下降约0.3%,总库存14万吨,较上周增加0.6万吨,周环比增长4.48%。山东临沂无缝管开工率呈四周下降的趋势,成品库存呈四周增长态势,可见上半月无缝管下游需求萎缩明显,无缝管生产企业低开工率短期难以改变。目前大部分城市与出厂售价呈现倒挂现象,部分商家亏损明显。上海108*4.5的无缝管售价在4380元/吨,沧州售价在4400元/吨,郑州售价在4350元/吨,乐从售价在4450元/吨。 市场预测:管坯方面:近期期货市场呈现震荡走高行情,致使螺纹钢等大宗原材料价格也有跟涨,再加上原材料铁矿石等原材料市场的高位运行,带动了方坯市场的价格上涨,进而影响到管坯价格的坚挺,不过下游无缝管市场需求较差,无缝管生产企业开工率维持低位,难以支撑管坯售价的持续大幅拉涨。现阶段国内主要管坯厂订单饱满,在整体钢价较为坚挺的情况下,预计8月下半月管坯市场稳中小幅调整的可能性较大。 无缝管方面:原材料价格强势仍是支撑无缝管稳中上行的主要动力,管坯价格的居高不下致使部分无缝管生产企业减产,无缝管市场供应量有下降的趋势。虽近期无缝管下游需求较前期有所转弱,但无缝管市场价格在成本的推动下仍有小幅上涨,但涨幅有限。后期无缝管市场受成本以及大宗钢材价格上涨的带动,仍有上涨的可能,预计下半月国内无缝管市场售价存在50元/吨左右的涨幅。(李卫卫:手机与微信同号13366262119) 【不锈钢】8月第二周不锈钢现货价格震荡走低,无锡市场304冷轧毛边价格为14100-14250元/吨,较上周同期降100元/吨;佛山市场304冷轧毛边价格为13550元/吨,较上周同期降350元/吨。 钢厂7月产量与8月排产方面:2020年7月份国内30家不锈钢厂粗钢产量279.16万吨,环比6月份增加6.65%,同比增8.38%。 2020年8月份国内30家不锈钢厂粗钢排产量为281.83万吨,预计较7月份增加2.6万吨。 8月开局市场行情较好,促进钢厂接单好转,个别前期计划检修钢厂压缩检修时间,钢厂基本维持满负荷生产。 主导钢厂指导价变化:截止到发稿时间,太钢无锡市场指导价环比上周持平,同比去年304冷卷降5.7%,304热卷降7.1%,316L冷卷降16.55%,430冷卷降6.25%。 下周预测:综合来看,主导钢厂方面,青山本周六仍不会开盘,市场仍然期待青山盘价平盘或者有所上调;销售方面,无锡市场与佛山市场情况有所不一,无锡市场部分规格仍然偏紧,加上交通方面,无锡北环线与锡港南路交叉口将全封闭施工,中元路正在封闭施工,到货发货受到影响,锡佛两市场走势或将出现差异。整体预计下周不锈钢现货窄幅波动运行。(程波:手机与微信同号13521180920) —-原料市场-— 【进口矿】8月10日-16日铁矿石期现价格震荡偏稳运行,主力合约价格整体运行在805.5-851.5区间,振幅为46元/吨,现货价格整体上行,价格波动幅度在5-15元/吨,其中中高品矿粉涨幅相对较大,主要由港口库存结构决定,由于近期船舶压港情况严重,港口难以形成累库,特别是澳矿占比较大,进一步导致中低品主流矿的资源紧俏,加剧了资源结构的不均衡,导致主流品种价格高企坚挺,块矿,精粉,球团的价格优势也有所显现,需求略有好转,但用量有限,资源供应偏宽松,价格弹性较较低;需求端,钢厂开工率维持高位且仍有提升的趋势,铁矿产量连续走高,对铁矿石需求存在支撑。尽管本周由于螺纹钢需求释放不及预期导致钢价回调拖累铁矿石止涨调整,但铁矿石调整幅度有限,下方支撑较强,截止周五铁矿石期货主力合约2101报收839元/吨,较上周上涨23元/吨,SGX主力合约收于116.75美元/吨,较上周上涨3.54美元/吨。港口现货交投情绪尚可,贸易商出货心态相对良好,对后市抱有信心,也有部分贸易商出货兑现利润,钢厂采购情绪一般,对高价货接受程度较弱,多以按需采购为主。港口现货成交价格方面,以山东地区为例,上周末超特粉720元/吨,PB粉910元/吨、PB块920元/吨,卡粉970元/吨,中、低品价差为190元/吨,中、高品价差为60元/吨,粉块价差为10元/吨,粉块价差与上周相比降10元/吨。本周末超特粉735元/吨,PB粉920元/吨、PB块920元/吨,卡粉990元/吨,中、低品价差为185元/吨,中、高品价差为70元/吨,粉块价差为0元/吨,粉块价差与上周相比降10元/吨。 本周下游终端对钢材的消耗速度出现了明显的放缓,表观需求的回升不及市场预期,导致钢价回调,带动铁矿价格由强转弱。从铁矿石需求方面看,钢厂开工率维持高位,铁水产量连续上升,导致钢厂对铁矿石保持高消耗,存在刚性需求;从供给端看,由于检疫程序严格导致港口压港状况日益严重,尤其是山东港口,进而导致港口资源的结构性短缺问题难以缓解,支撑了贸易商挺价心态,铁矿石价格尤其是主流中品矿易涨难跌。综合来看,市场对后期旺季的心态向好,但上涨节奏过快会有回调压力,短期或以高位震荡为主,后期仍有继续走高的可能。(刘聪:手机与微信同号13121201533) 【国产矿】8月10日-16日,国内铁精粉价格涨跌互现,以涨为主,钢厂对于精粉价格仍有较强的支撑。价格方面,辽宁鞍山精粉价格涨20元,辽阳涨55元,建平精粉涨3元,本溪涨25元;山东莱芜、临沂精粉价格涨32元,淄博价格涨40元;安徽霍邱涨60元,繁昌精粉减20元,庐江减15元。;河北迁安精粉价格涨25元,迁西精粉价格涨19元,邯邢局精粉涨60元;遵化涨17元;福建龙岩涨100元;山西代县精粉涨10元,繁峙涨15元,灵丘涨20元;江苏徐州、南京价格涨40元;河南林州涨20元。钢厂方面,辽宁鞍钢、本钢精粉采购价涨30元,鞍山宝得减10元;吉林通钢精粉采购价涨29元;湖南湘钢涨70元;江西方大特钢涨70元;福建三钢涨100元;广东韶钢涨45元;河北北部钢厂建龙、宝泰涨40元,迁安轧一涨25元。港陆涨25元,津西涨40元,唐山天柱涨20元,燕钢涨30元;安徽芜湖新兴精粉采购价涨60元。鞍山宝得精粉采购价涨20元。吉林通钢精粉采购价涨29元。球团方面,河北迁安、承德、秦皇岛球团价格涨20元。本周国内精粉价格以涨为主,涨幅较大,主要原因是钢厂高炉开工率近期处于上涨趋势。预计下周精粉价格将追随本周进口主流矿粉价格上涨而上调。(诸葛毅:手机与微信同号17710186340) 【焦炭】8月10日-16日焦炭买卖双方持续博弈,价格维持稳定运行。周初焦炭主产地山西、河北及山东焦化厂纷纷再次提涨焦炭出厂价格,钢厂尚未回应。焦化厂利润丰厚,生产积极,销售顺畅,库存减少,上涨意向强烈。山西准一级出厂含税1700-1750元/吨,唐山准一级到厂1850-1870元/吨,山东地区二级焦1790-1800元/吨。钢厂生产正常,对焦炭仍有一定需求,钢厂焦炭库存稳中略高,采购未有明显增加,暂不接受涨价。 供给:本周焦企生产保持稳中有增的趋势,国内样本焦化厂平均开工80.5%较上周增0.2%。山西地区有个别焦化厂限产,对焦炭产量影响不大;河北邯郸有环保政策通知,个别企业有小幅限产,华北焦企开工略有回落;华东地区开工有所提升,江苏徐州有复产现象,山东暂保持正常生产。东北、中南地区焦化厂开工保持稳定。在利润仍较客观、环保相对宽松的影响下,焦化厂仍将维持目前生产水平,整体供应仍保持增加趋势。 需求:中联钢调研243家钢厂高炉平均容积开工率86.89%,环比小幅降0.05%。钢厂生产正常,高炉开工保持正常生产水平;焦炭库存有所回落,仍处于充足、合理略高的水平。由于钢厂高炉高开工对焦炭仍有一定需求,按需正常采购,对焦炭降价已不可能,暂不接受涨价,观望持稳运行。 利润:本周焦炭价格持稳运行,主焦煤配煤回落,整体成本略减。下游化产煤焦油价格上涨30元/吨左右至2290元/吨,粗苯价格回落40元/吨至2390元/吨左右,化产回收稳定。国内样本焦化厂平均盈利240元/吨左右,较上周略稳。 库存:本周中联钢统计100家样本焦企焦炭库存28.47万吨,较上周下降3.36万吨,降幅略减。本周钢厂焦炭采购仍缓,库存较上周有所增回落,仍处中等偏上水平。65家样本钢厂焦炭库存474.33万吨,环比下降7.45万吨;库存可用13.33天,环比减少0.28天。贸易商采购集港有所增加,港口焦炭库存有所上涨,现库存278.5万吨,较上周增加5.5万吨。 行业数据:2020年8月上旬,重点统计钢铁企业生铁日产191.70万吨,环比减少0.66%、焦炭32.38万吨,环比减少1.82%。7月焦炭产量3997万吨,同比增长0.3%,环比回落0.5%;1-7月焦炭产量2.69亿吨,同比回落2%。 预测:目前环保松懈,在利润丰厚的支撑动力下,焦企生产积极,产量或维持稳中增加,供应保持充足。钢厂高炉开工保持正常生产,对焦炭需求仍存;贸易商采购相对积极,需求仍较旺盛。整体供需双旺,持续紧平衡状态,暂没有涨价降价的突破口,需关注各环节焦炭库存变化情况。考虑钢价及钢厂利润未有明显增幅以及焦炭供应高位增加,焦炭涨价难度仍存,价格保持坚挺,周中涨价或有落地的可能。(刘凤霞:手机与微信同号15010177915) 【焦煤】8月10日-16日炼焦煤市场价格稳中回落,主焦煤价格暂稳,安泽低硫主焦煤1260-1300元/吨,其他配煤略有回落,乡宁部分瘦煤地销价走弱20-30,临汾蒲县1/3焦煤成交价有议价空间,出货压力增加,短期仍以积极出货为主。目前焦企采购炼焦煤仍谨慎按需采购,焦煤库存压力较大,多降价保量。 供应:本周部分地区煤矿洗煤厂出货压力较大,库存累积增加,维持前期生产水平;独立洗煤厂有前期订单支撑,开工有所恢复。本周洗煤厂开工率78.29%较上期值增1.52%;日均产量65.35万吨增1.71万吨。 库存:原煤方面,矿井恢复生产,产量稳中增加,洗煤厂开工增加,但原料补库需求减弱,原煤库存累积压库;原煤库存403.18 万吨增8.42 万吨。精煤方面,下游焦企原料库存充足,多以控制到货为主,实际成交订单偏少,精煤库存小幅增加。精煤库存256.52 万吨增13.94 万吨。 需求:本周中联钢调研100家独立焦企平均产能利用率80.5%,较上周增加0.2个百分点。焦企原料充足,采购略显迟缓,焦煤采购需求仍较低迷。焦化厂炼焦煤库存有所回落,可用天数小幅回落。炼焦煤总库存676.24万吨,较上周减少8.47万吨;库存平均可用13.89天,较上周减少0.21天。 总结:煤矿生产正常,整体供应保持宽松格局;洗煤厂订单减少、库存、销售压力增加,或继续保持减产趋势,主要以消耗库存为主。焦化厂原料充足,短期采购焦煤仍以按需采购为主,整体需求无明显释放,表现低迷。目前焦煤供需过剩格局难改,煤矿仍保持降库存节奏。下游焦炭价格有回暖迹象,煤企心态好转,个别煤企挺价意识增强。短期在供应宽松、需求低迷制约下焦煤价格仍维持弱势运行。(刘凤霞:手机与微信同号15010177915) 【钢坯】8月10日-16日国内钢坯市场走势弱于上周,截止发稿时,唐山报3420,江苏地区3450-3470元/吨。本周黑色系盘面表现弱势,加之下游自身需求有限,对钢坯维持按需适量采购,多以消化厂内库存为主,钢坯市场交易气氛多不佳,报价多显调整。但考虑到成本及后期需求恢复等因素,厂商低位坚挺心态仍存,故本周即使价格走低,幅度亦有限。 基本面:供需方面:本周唐山高炉开工率较上周继续增加,当前开工率为77.12%周比增1.69%。本周高炉复产及轧线复产并存,因此外卖整体变化不大,钢坯日投放量为6.1W吨,周比持平。本周下游轧钢企业开工率再次增加,其中带钢开工率为43.59%周比增1.28%,型钢开工率为89.36%周比增4.26%。故对钢坯需求量增加,当前日均需求量为10.94W吨左右,周比增2.52万吨。另外据八月初的环保文件,下周部分调坯轧钢企业将面临停产,加之当前部分品种处于盈亏边缘,因此预计下周开工及产能利润率或有所下降。库存方面:据本网粗略统计,全国四大城市主流仓储钢坯库存约96.49万吨,周比增5.62万吨,其中唐山地区库存为60.22万吨,周比增3.75万吨。本周钢市整体表现不佳,加之下游轧钢企业虽维持高开工,但多以消化厂内库存为主,对于直发及现货资源多持谨慎适量采购。目前轧钢企业厂内成品库存为70.29万吨周比增8.57万吨,而厂内钢坯库存为47.43万吨周比降8.59万吨。成本方面:唐山地区样本钢厂铁水不含税成本为2250-2470元/吨,与8月14日普方坯价格3420元/吨相比,钢厂毛利润约170-470元/吨。 下周预测:下半月下游调坯轧钢企业尚存环保停产预期,价格预期偏弱;库存方面:本周下游厂家以消化厂库为主,钢坯仓储库存继续增加,但总体库存水平较上周下降,不过下游成品库存压力较大,短期去库预期多显;成本方面:本周钢坯生产企业受矿石等原料高位坚挺、钢材价格走低影响,成本有所缩窄,这对市价尚形成一定支撑。进口钢坯资源方面:近期进口钢坯资源继续不断涌入,另外唐山地区进口量亦开始增加,这或对后期市场带来一定压力。当然由于钢坯自身金融属性不断加强,期货对其影响作用仍不可忽视。综合以上,预计短期内钢坯价格窄幅震荡调整的行情。(邱磊:手机与微信同号13582548705) 【废钢】8月10日-16日废钢市场稳中盘整运行,部分钢厂涨跌互现。周初受钢坯跌价影响,废钢涨势放缓,少数钢厂试探性回落。在废钢市场资源偏紧的支撑下,钢厂多以持稳收货为主,部分钢厂根据到货情况小幅调整。具体来看,华东主流钢厂价格持稳,部分中小钢厂涨跌互现,调整幅度多在10-50元/吨之间;华北地区主稳个调运行,调整幅度多在20-30元/吨;华南地区少数电炉钢厂小幅拉涨10-20元/吨。目前华东地区市场重废不含税2270-2460元/吨,唐山地区主流重A2630-2710元/吨,华南地区重废2440-2480元/吨。 供给:近期受高温天气的影响,废钢产出受到一定限制,市场流通资源偏紧,部分废钢场地抢货较激烈,为吸引货源有暗涨操作。近日成材走势震荡,废钢市场原本盼涨的心态有所松动,部分废钢供货商加快了出货速度,不过并未出现集中出货的情况。整体来看,废钢市场资源还是比较紧缺的。 需求:目前钢厂利润尚可,钢厂生产较积极。再加上铁矿石价格较高,废钢与铁水成本持续倒挂,废钢性价比较好,钢厂用废比较旺盛。电炉厂方面,因利润偏低,部分承压生产,短期电炉厂对废钢用量不会有太大变化。 下周展望:废钢市场资源一直处于偏紧状态,而钢厂需求整体上比较旺盛,在供小于求的情况下,废钢价格有较强支撑。不过考虑到目前废钢价格已处于较高水平,再加上成材走势比较震荡,钢厂多在持稳观望中,对废钢采购也比较谨慎,废钢上行压力较大。所以预计下周废钢市场稳中窄幅调整运行。(史李阳:手机与微信同号18801009067)

【免责声明】以上文章转载自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责;如稿件版权单位或个人不愿在本网发布,请在两周内来电或来函与本网联系。 相关信息

|

热点排行

市场快报

刊物下载

|