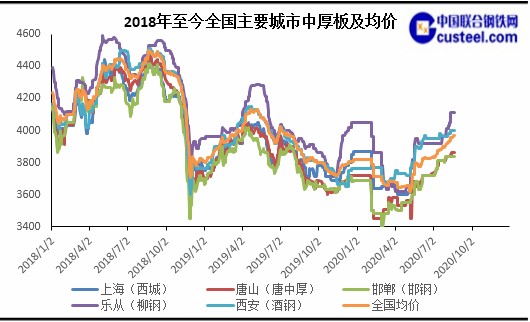

一、 市场回顾

进入八月,第一周开盘后,受电子盘带动,中板价格开始出现上涨,而前期受汛期对钢材交易影响比较严重的华南广州和乐从等地,价格除跟随本轮上涨的趋势外,还出现了大幅的补涨。涨后价格立稳,但终端采购难以跟进。第二周第三周基本持稳为主并伴随小幅震荡的行情。第四周开始,钢坯价格对电子盘的刺激较为明显,板材市场交易价格再次出现拉涨。

规格:20mm;材质:Q235B;单位:元/吨 |

日期 | 上海(新钢) | 杭州(萍钢) | 天津(天钢) | 唐山(唐中厚) | 乐从(柳钢) | 武汉(天钢) | 全国(24城市)平均 |

2020/7/31 | 3810 | 3790 | 3720 | 3710 | 3970 | 3820 | 3929 |

2020/8/31 | 4010 | 3970 | 3820 | 3850 | 4140 | 3820 | 3991 |

累计涨(跌) | 200 | 180 | 100 | 140 | 170 | 0 | 62 |

累计涨(跌)幅% | +4.99% | +4.53% | +2.62% | +3.64% | +4.11% | +0.00% | +1.55% |

普中板全国主要城市价格走势

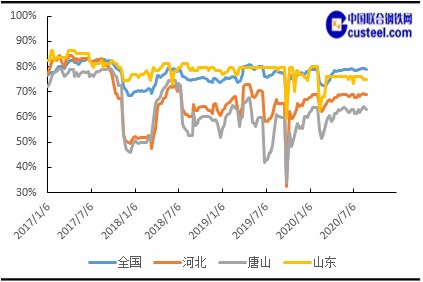

二、 钢厂供给

2.1 全国高炉开工率

截至8月28日,中联钢调研统计全国高炉开工率持续下行。全国高炉个数开工率为78.99%,环比减少0.11%,同比增加1.12%;高炉容积开工率为86.25%,环比减少0.13%,同比增加0.40%。

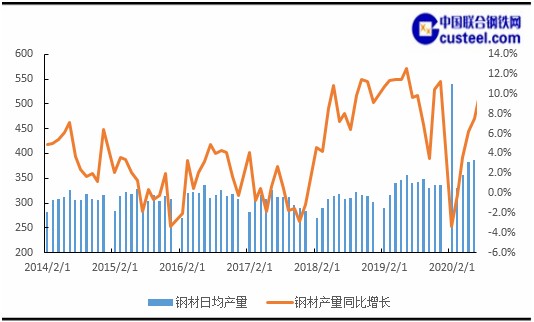

2.2 钢材产量

2020年1-7月钢材产量累计值72394.6万吨,较去年同期增长9.9%。

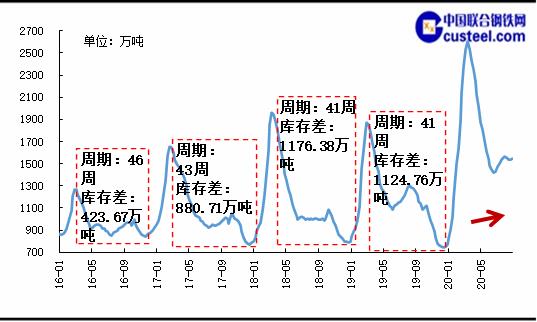

三、库存变动

3.1 五大钢材库存

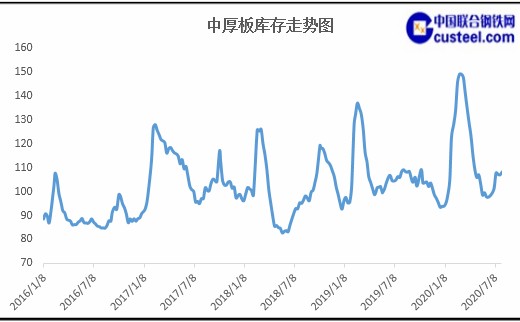

3.2 中板库存

至八月末,社会库存量为106.85万吨,周环比下降同比下降0.61万吨。

四、下游需求

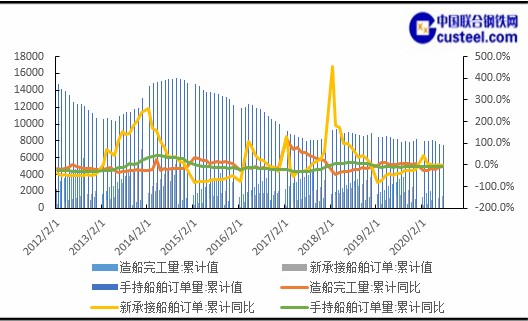

4.1 造船

1~7月份,全国造船完工2003万载重吨,同比下降9.4%。承接新船订单1399万载重吨,同比下降4.8%。7月底,手持船舶订单7562万载重吨,同比下降7.7%,比2019年底下降7.4%。

1~7月份,全国完工出口船1851万载重吨,同比下降10.5%;承接出口船订单1262万载重吨,同比下降7.7%;7月末手持出口船订单6965万载重吨,同比下降6.5%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的92.4%、90.2%和92.1%。

4.2 工程机械

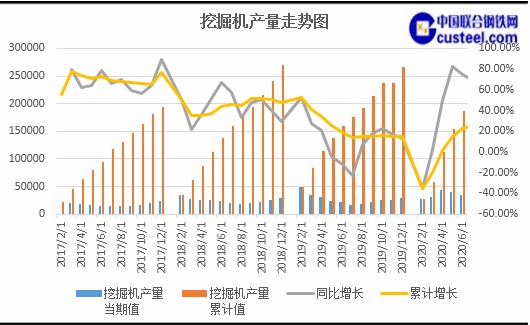

2020年7月,全国共计生产各类挖掘机械累计产量213364台,环比增长25.5%,

4.3 锅炉容器

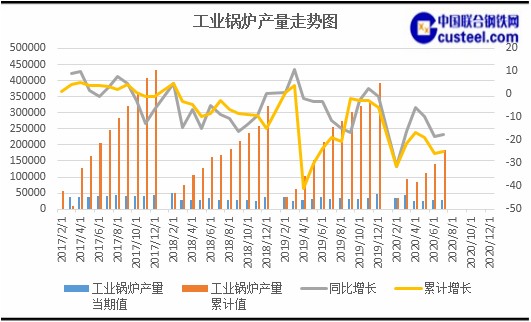

2020年7月,全国共计生产各类挖掘机械累计产量184780蒸发量吨,环比减少24.8%,

总结:高温、雨季过后将迎来基建项目开工的集中爆发期,加之地产投资增速回升,更新迭代加速,这使得以挖机为代表的工程机械行业需求旺盛的预期得以延长。钢厂方面的高产量目前来看已经是相对常态,但成本端的矿石和焦炭表现相当强势,所以,高产并不构成明显的利空影响,只是要注意到厂库累加已经持续多周,可能会对市场端形成一定直观的影响,短期价格可能承压而阶段性走弱,但整体稳是主调。

会议会展

会议会展