ЛсвщЛсеЙ

ЛсвщЛсеЙ

ЛсвщЛсеЙ

ЛсвщЛсеЙ

|

ЕБЧАЮЛжУЃКжаСЊИж

>> вЊЮХ

>> е§ЮФ

7.6жаЙњСЊКЯИжЬњЭјШеБЈ&Custeel Daily2020-07-06 05:39

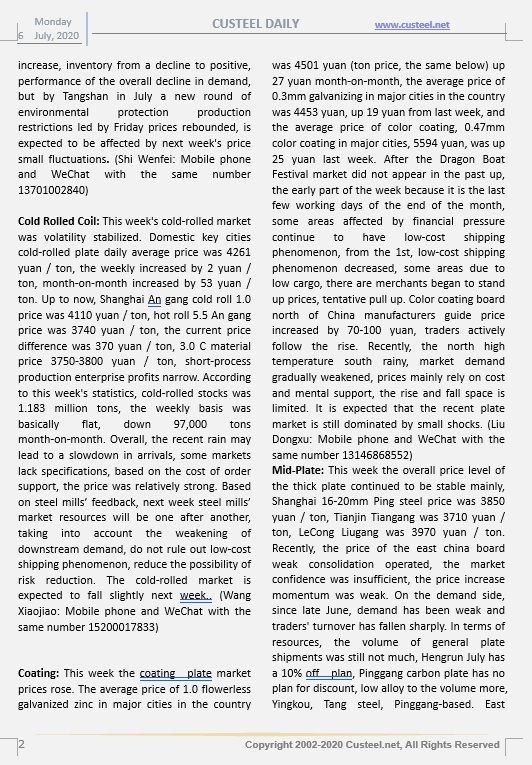

ЁЊЁЊ---ВЦОвЊЮХ---ЁЊЁЊ ЁОЙњМЪвЊЮХЁП 1ЁЂЖэТоЫЙФмдДВПГЄХЕЭпПЫБэЪОЃЌOPEC+ВњгЭЙњдЄМЦНЋДг8дТПЊЪМАДДЫЧАДяГЩЕФавщЯїМѕМѕВњЗљЖШЁЃЫћЛЙБэЪОЃЌШЋЧђЪЏгЭЪаГЁПЩФмдк7дТЗнЪЕЯжЙЉашЦНКтЃЌЩѕжСПЩФмГіЯжЖЬШБЃЌЖјЪЏгЭЯћЗбПЩФмЮоЗЈдк2021ФъЕзЧАЛжИДЕНЮЃЛњЧАЕФЫЎЦНЁЃАќРЈЖэТоЫЙдкФкЕФOPEC+ЭЌвтРлМЦМѕВњдМ970ЭђЭА/ШеЃЌдМеМШЋЧђЯћЗбСПЕФ10%ЃЌвдгІЖдЙкзДВЁЖОДѓСїааДјРДЕФгАЯьЁЃ 2ЁЂИљОнАзЙЌЯћЯЂЃЌУРЙњзмЭГЬиРЪЦеЧЉЪ№СЫбгГЄаНГъБЃеЯМЦЛЎЕФЗЈТЩЁЃДЫЧАЕФ7дТ1ШеЃЌУРЙњжквщдКвбОХњзМНЋаНГъБЃеЯМЦЛЎНјвЛВНбгЦкжС8дТ8ШеЃЌДЫЧАВЮвщдКвВЭЈЙ§СЫИУвщАИЁЃаНГъБЃеЯМЦЛЎдБОЕФзюКѓЦкЯоЪЧ6дТ30ШеЁЃУРЙњЙњЛсдк3дТЗнЬсГіИУМЦЛЎЃЌФПЕФЪЧдквпЧщЦкМфЮЊаЁЦѓвЕЬсЙЉЙЄзЪКЭПЊжЇЗНУцЕФОШМУЁЃ 3ЁЂЙњМЪЛѕБвЛљН№зщжЏIMFЗЂВМзюаТЕФЁЖЪРНчОМУеЙЭћБЈИцЁЗЃЌдЄМЦ2020ФъШЋЧђОМУдіГЄ-4.9%ЃЌНЯ4дТЗндЄВтЯТЕї1.9ИіАйЗжЕуЃЛЭЌЪБЃЌдЄМЦ2021ФъШЋЧђОМУдіЫйНЋЗДЕЏжС5.4%ЃЌНЯ4дТЗнЕФдЄВтЯТНЕ0.4ИіАйЗжЕуЁЃВЛЙ§ЃЌIMFдЄМЦжаЙњ2020ФъОМУдіЫйгаЭћЮЊШЋЧђжївЊОМУЬхжаЮЈвЛЪЕЯже§діГЄЕФЁЃеЙЭћЯТАыФъЃЌЪмЗУОМУНчзЈМвШЯЮЊЃЌгЩгкЧАЦкИїЙњПэЫЩВЦеўКЭЛѕБвеўВпж№НЅЗЂЛгаЇгУЃЌШЋЧђОМУЯТЛЌГЬЖШПЩФмЛсЪееЁЃЪмЗУОМУНчзЈМвВЂдЄМЦЃЌЯТАыФъШЋЧђЛѕБвеўВпШдБЃГжЯрЖдПэЫЩЃЌЗЂДяЙњМвЮЌГжСуРћТЪгыИКРћТЪЕШЃЌЗЂеЙжаЙњМвПЩФмЛсГжајНЕЯЂЁЃ 4ЁЂЕТЙњЦћГЕЙЄвЕСЊКЯЛсЗЂВМЕФЪ§ОнЃЌНёФъ1дТЕН6дТЃЌЕТЙњГЫгУГЕЯњСПДДЯТШ§ЪЎФъРДЕФаТЕЭЃКаТЕЧМЧЕФЦћГЕжЛга121ЭђСОЃЌБШ2019ФъЭЌЦкМѕЩйСЫ35%ЁЃгыДЫЭЌЪБЃЌЕТЙњЦћГЕЕФГіПкЧщПівВВЛРжЙлЁЃАќРЈДѓжкЁЂДїФЗРеКЭБІТэдкФкЕФЕТЙњжЊУћЦћГЕжЦдьЩЬНёФъЩЯАыФъГіПкЕНЦфЫћЙњМвЕФЦћГЕЪ§СПБШШЅФъЭЌЦкжшНЕСЫ40%ЁЃдвђЪЧвпЧщЭЌбљИјКЃЭтЕФГЫгУГЕЪаГЁДјРДОоДѓИКУцгАЯьЃКНижЙЕННёФъ5дТЃЌХЗжоаТзЂВсЕФЦћГЕЪ§СПМѕЩйСЫ43%ЃЛУРЙњМѕЩйСЫ23%ЃЛжаЙњМѕЩйСЫ27%ЁЃ 5ЁЂвтДѓРћЙњМвЭГМЦОжЗЂВМФъЖШБЈИцЃЌОлНЙаТЙкЗЮбзвпЧщгАЯьЯТИУЙњЕФЩчЛсОМУзДПіЁЃИљОнНёФъ5дТЗнЕФвЛЯюЕїВщНсЙћЃЌЪмзЪН№СїЖЏадВЛзуЁЂЭЖзЪМѕЩйЕШвђЫигАЯьЃЌвтДѓРћга12%ЕФЦѓвЕПМТЧВУдБЁЃДЫЭтЃЌИУБЈИцЛЙжИГіЃЌаТЙкЗЮбзвпЧщЖдЩчЛсШѕЪЦШКЬхЁЂЪмНЬг§ЫЎЦННЯЕЭШКЬхЕФГхЛїзюЮЊбЯжиЃЌгаМгОчЯжгаЩчЛсВЛЦНЕШЕФЗчЯеЁЃ 6ЁЂЮїАрбРеўИЎе§ЪНгыЙЄЛсКЭЦѓвЕаЛсЧЉЪ№СЫЁЖОМУКЭОЭвЕИДаЫЬиБ№ЙЋдМЁЗЃЌХњзМЩшСЂзмЖюЮЊ100вкХЗдЊЕФЛљН№ЃЌвддЎжњдкГЅЛЙеЎЮёЩЯДцдкРЇФбЕФЦѓвЕЃЌВЂЩшСЂаТЕФаХДћЕЃБЃвдДЬМЄЩЬвЕЭЖзЪЃЌЭЌЪБеўИЎХњзМСЫТУгЮвЕЕФеёаЫМЦЛЎЕФЯрЙиДыЪЉЁЃЮїАрбРЪзЯрЩЃЧаЫЙБэЪОЃЌОМУЯђЩњЬЌКЭЪ§зжЛЏЕФзЊаЭНЋЪЧвпЧщКѓИДЫеЕФЙиМќЁЃ 7ЁЂОнCMEЁАУРСЊДЂЙлВьЁБЃКУРСЊДЂ7дТЮЌГжРћТЪдк0%-0.25%ЧјМфЕФИХТЪЮЊ100%ЃЌМгЯЂ25ИіЛљЕужС0.25%-0.50%ЧјМфЕФИХТЪЮЊ0%ЃЛ9дТЮЌГжРћТЪдк0%-0.25%ЧјМфЕФИХТЪЮЊ100%ЃЌМгЯЂ25ИіЛљЕуЕФИХТЪЮЊ0%ЁЃ ЁОЙњФквЊЮХЁП 1ЁЂбыааЁЂвјБЃМрЛсЁЂжЄМрЛсКЭЭтЛуОжСЊКЯЗЂВМЁЖБъзМЛЏеЎШЈРрзЪВњШЯЖЈЙцдђЁЗЃЌНЋгк8дТ3ШеЦ№ЪЉааЁЃЁЖШЯЖЈЙцдђЁЗНЋБъеЎзЪВњЖЈвхЮЊЁАвРЗЈЗЂааЕФеЎШЏЁЂзЪВњжЇГжжЄШЏЕШЙЬЖЈЪевцжЄШЏЁБЃЌВЂСаОйСЫВПЗжБъеЎзЪВњЁЃЪаГЁЙизЂЕФгРајеЎЁЂПЩзЊеЎЃЌвдМАЙЬЖЈЪевцРрЙЋФМзЪЙмВњЦЗЪЧЗёЪєгкБъеЎзЪВњДЫДЮвВЕУвдУїШЗЁЃ 2ЁЂВЦеўВПЗЂВМЙигкМЬајжДааЕФзЪдДЫАгХЛнеўВпЕФЙЋИц,зд2018Фъ4дТ1ШежС2021Фъ3дТ31ШеЃЌЖдвГбвЦјзЪдДЫАМѕеї30%ЁЃОпЬхВйзїАДЁЖВЦеўВПЙњМвЫАЮёзмОжЙигкЖдвГбвЦјМѕеїзЪдДЫАЕФЭЈжЊЁЗ(ВЦЫАЁВ2018ЁГ26КХ)ЙцЖЈжДааЁЃ 3ЁЂвјБЃМрЛсЁЂВЦеўВПЁЂШЫУёвјааЁЂЙњЮёдКЗіЦЖАьЫФВПУХСЊКЯЗЂВМЁЖЙигкНјвЛВНЭъЩЦЗіЦЖаЁЖюаХДћгаЙиеўВпЕФЭЈжЊЁЗЁЃЁЖЭЈжЊЁЗБэЪОЃЌвЊНјвЛВНРЉДѓЗіЦЖаЁЖюаХДћжЇГжЖдЯѓЃЌНЋЗЕЦЖМрВтЖдЯѓжаОпБИВњвЕЗЂеЙЬѕМўКЭгаРЭЖЏФмСІЕФБпдЕШЫПкФЩШыЗіЦЖаЁЖюаХДћжЇГжЗЖЮЇЁЃНјвЛВНбгГЄЪмаТЙкЗЮбзвпЧщгАЯьЛЙПюРЇФбЕФЗіЦЖаЁЖюаХДћЛЙПюЦкЯоЃЌЖдЕНЦкШедк2020Фъ1дТ1ШеКѓ(КЌајДћЁЂеЙЦк)ЁЂЪмвпЧщгАЯьЛЙПюРЇФбЕФЦЖРЇЛЇЗіЦЖаЁЖюаХДћЃЌдкбгГЄЛЙПюЦкЯозюГЄВЛГЌЙ§6ИідТЕФЛљДЁЩЯЃЌНЋЛЙПюЦкЯоНјвЛВНбгГЄжС2021Фъ3дТЕзЁЃ 4ЁЂжаЙњЙњМвЬњТЗМЏЭХгаЯоЙЋЫОЃКЩЯАыФъЃЌШЋЙњЬњТЗЙЬЖЈзЪВњЭЖзЪЭъГЩ3258вкдЊЃЌГЌШЅФъЭЌЦк38вкдЊЃЌЭЌБШдіГЄ1.2%ЃЌЦфжаЙњМвЬњТЗЛљНЈЭЖзЪЭъГЩ2451вкдЊЃЌЭЌБШдіГЄ3.7%ЃЛНижС7дТ1ШеЃЌЬњТЗаТЯпПЊЭЈ1178ЙЋРяЃЌЦфжаИпЬњ605ЙЋРяЁЃдЄМЦНёФъПЊЭЈЬњТЗаТЯп4400ЙЋРязѓгвЃЌЦфжаИпЬњ2300ЙЋРязѓгвЁЃОнЙњЬњМЏЭХНЈЩшВПИКд№ШЫНщЩмЃЌЪмвпЧщгАЯьЃЌвЛМОЖШЬњТЗЭЖзЪНіЭъГЩ799вкдЊЃЌЭЌБШЯТНЕ21%ЁЃЖўМОЖШЃЌТфЪЕжабыИДЙЄИДВњМАЁАСљЮШЁБЁАСљБЃЁБОіВпВПЪ№ЃЌЙњЬњМЏЭХЕїдіСЫЬњТЗЭЖзЪМЦЛЎЃЌМгДѓСЫдкНЈЙЄГЬзщжЏЪЕЪЉСІЖШЃЌЭъГЩЭЖзЪ2459вкдЊЃЌЭЌБШдіГЄ11.4%ЃЌЦфжаЛљНЈЭЖзЪЭъГЩ1797вкдЊЃЌЭЌБШдіГЄ16.4%ЃЌдкГЌЖюЭъГЩЭЖзЪМЦЛЎЕФЭЌЪБЃЌВЙЩЯСЫвЛМОЖШЭЖзЪЕФПїЧЗЃЌЪЕЯжСЫЬњТЗЭЖзЪЕФФцЪЦдіГЄЁЃ 5ЁЂжаЙњЮяСїгыВЩЙКСЊКЯЛсЃК6дТЗнЙњФкДѓзкЩЬЦЗЪаГЁЙЉгІМЬајдіМгЃЌашЧѓЛиТфЗХЛКЃЌЪаГЁЙЉДѓгкЧѓЕФМЃЯѓНјвЛВНЭЙЯдЃЌЩЬЦЗПтДцГіЯжЛ§бЙЃЌЕМОЬиеїПЊЪМЯдЯжЁЃећЬхРДПДЃЌ7дТЗнЙњФкДѓзкЩЬЦЗЪаГЁЙЉЧПашШѕЕФИёОжЛљБОШЗСЂЃЌЪаГЁЯТаабЙСІУїЯдМгДѓЁЃВЛЙ§ЃЌдкЙњФкОМУГжајИДЫевдМАЙњМвГжајЕФеўВпКьРћЯТЃЌдЄМЦКѓЦкЙњФкЪаГЁашЧѓгаЭћВЛЖЯЛжИДЃЌЖдЙњФкДѓзкЩЬЦЗЪаГЁНЋгаУїЯдЕФРЖЏзїгУЁЃ 6ЁЂжаЙњЦћГЕСїЭЈаЛсИБУиЪщГЄЁЂЦЗХЦОЯњЩЬСЊЛсУиЪщГЄЫЮЬЮЪзДЮЖдЭтЙЋПЊЗЂВМЁАжаЙњЦћГЕОЯњЩЬжЎЩљЁБЯФМОЮЪОэЕїбаНсЙћЃЌЕїбаЪ§ОнЯдЪОЃЌ2020ЖЌЯФСНМОЕїбаЕУЗжећЬхГЪЯТНЕЧїЪЦЁЃЦфжаЃЌ2020ФъЖЌМОШЋаавЕЕУЗжЮЊ6.9ЃЌЯФМОШЋаавЕЕУЗжЮЊ6.4ЁЃЖјгЏРћФмСІЁЂЛяАщЙиЯЕЁЂОЯњЩЬШеГЃдЫгЊЁЂЦЗХЦаЮЯѓЕШИїИіАхПщЕУЗжвВГіЯжВЛЭЌЗљЖШЕФЯТНЕЁЃетвВвтЮЖзХОЯњЩЬЩЯАыФъЖдГЇМвЕФТњвтЖШвдМАЖдЯТАыФъЪаГЁаХаФЕФЫЋЫЋЯТНЕЁЃ 7ЁЂжаЙњИжЬњЙЄвЕаЛсЯћЯЂЃЌ6дТЯТбЎЃЌ20ИіГЧЪа5ДѓЦЗжжИжВФЩчЛсПтДц1216ЭђЖжЃЌБШЩЯвЛбЎдіМг3ЭђЖжЃЌЩЯЩ§0.2%ЃЌНсЪјСЫСЌај10бЎЯТНЕзпЪЦЃЛБШ3дТЩЯбЎЗхжЕМѕЩй805ЭђЖжЃЌЯТНЕ39.8%ЃЛЩЯФъГѕПтДцдіМг534ЭђЖжЃЌЩЯЩ§78.4%ЁЃ 8ЁЂжаЙњЮяСїгыВЩЙКСЊКЯЛсЗЂВМЕФЪ§ОнЯдЪОЃЌ2020Фъ6дТЗнжаЙњДѓзкЩЬЦЗжИЪ§(CBMI)ЮЊ105.2%ЃЌНЯЩЯдТЛиТф0.7ИіАйЗжЕуЁЃИїЗжЯюжИЪ§жаЃЌЙЉгІжИЪ§МЬајЩЯЩ§ЃЌЯњЪлжИЪ§гаЫљЛиТфЃЌПтДцжИЪ§жЙЕјЛиЩ§ЁЃСэЭтБОжм(6дТ29Ше-7дТ3Ше)жаЙњЙЋТЗЮяСїдЫМлжИЪ§985.29ЕуЃЌБШЩЯжмЛиТф0.07%ЁЃЗжГЕаЭПДЃЌИїГЕаЭжИЪ§ЛЗБШеЧЕјЛЅЯжЁЃЦфжаЃЌећГЕжИЪ§ЮЊ989.35ЕуЃЌБШЩЯжмЛиТф0.09%ЃЛСуЕЃЧсЛѕжИЪ§ЮЊ968.12ЕуЃЌБШЩЯжмЛиЩ§0.01%ЃЛСуЕЃжиЛѕжИЪ§ЮЊ989.19ЕуЃЌБШЩЯжмЛиТф0.07%ЁЃ 9. ЩНЖЋЪЁзЁЗПГЧЯчНЈЩшЬќЁЂЪЁЗЂеЙИФИяЮЏЕШ13ИіЪЁжБВПУХКЭжабызЄТГЛњЙиСЊКЯгЁЗЂЁЖЙигкЭЦЖЏИжНсЙЙзАХфЪНзЁеЌЗЂеЙЕФЪЕЪЉвтМћЁЗЁЃЁЖвтМћЁЗЙВ4ИіВПЗжЁЂ20ЯюФкШнЃКЗЂеЙФПБъЁЃ2020-2021ФъЃЌШЋЪЁаТНЈИжНсЙЙзАХфЪНзЁеЌ200ЭђЦНЗНУзвдЩЯЃЌХрг§5МввдЩЯИжНсЙЙзАХфЪННЈжўСњЭЗЦѓвЕЃЌЭЦЖЏНЈЩш1ИіаЭИжВПМўБъзМЛЏЩњВњЛљЕиКЭ3ИівдЩЯИжНсЙЙзАХфЪНзЁеЌВњвЕдАЧјЃЌЬНЫїаЮГЩНЁШЋгааЇЕФИжНсЙЙзАХфЪНзЁеЌЗЂеЙФЃЪНЁЃ 10ЁЂББОЉЪаШЫСІзЪдДКЭЩчЛсБЃеЯОжОжГЄБэЪОЃКФПЧАвЛаЉЦѓвЕЃЌЬиБ№ЪЧжааЁЮЂЦѓвЕОгЊбЙСІКмДѓЃЌЮЊСЫНЕЕЭЦѓвЕгУЙЄГЩБОЃЌМЄРјЭкОђИпаЃБЯвЕЩњИкЮЛЧБСІЃЌББОЉМгДѓСЫВЙЬљжЇГжСІЖШЁЃЖдеагУБОЪаФъЖШФкИпаЃБЯвЕЩњЕФЦѓвЕЃЌАДеезюЕЭЩчБЃВЙЬљБъзМИјгшВЙЬљЃЌУПШЫУПдТ1162дЊЃЌ1ФъНќ14000дЊЁЃЖдНёФъеагУБОЪаИпаЃБЯвЕЩњЕФжааЁЮЂЦѓвЕЃЌИјгш6ИідТЕФвдЙЄДњбЕВЙЬљЃЌУПШЫУПдТ1760дЊЁЃ 11ЁЂЩюлкЪазЁЗПЙЋЛ§Н№ЙмРэжааФ2020ФъЯТАыФъНЋжАЙЄзтЗПЬсШЁЙЋЛ§Н№НЩДцЖюБШР§Дг65%ЩЯЕїжС80%ЃЌдЄМЦШЋЪаНЋдіМгдМ25вкдЊЬсШЁзЪН№ЁЃ ЁЊЁЊ--ЙњФкИжЬњвЊЮХзЗзй--ЁЊЁЊ КгИжМЏЭХЬЦИжЙЋЫОИпЖЫУХвЕгУИжЙЉЛѕСППьЫйХЪЩ§ НёФъвдРДЃЌКгИжМЏЭХЬЦИжЙЋЫОШЯецТфЪЕКгИжМЏЭХЙигкЭЦЖЏПЭЛЇНсЙЙКЭВњЦЗНсЙЙдйгХЛЏЕФЙЄзїВПЪ№ЃЌЧРзЅУХвЕЗЂеЙЛњгіЃЌвдЖЈжЦЛЏЗўЮёЮЊзЅЪжЃЌзХСІНЋЖЦаПЁЂаПТСУОЕШИпБэУцЭПаПВњЦЗЭЦЯђИпЖЫУХвЕЪаГЁЃЌЪеаЇЯджјЁЃЩЯАыФъЃЌЬЦИжЮЊИпЖЫУХвЕЬсЙЉИжЬњВФСЯгУСПДгдТОљЪ§АйЖжПьЫйЬсЩ§ЕНдТОљ4000ЖжЃЌБъжОзХИУЙЋЫОУХвЕгУИжЕУЕНЪаГЁКЭгУЛЇГфЗжШЯПЩЃЌЮЊНјвЛВНЭиеЙЪаГЁЕьЖЈСЫМсЪЕЛљДЁЁЃ ЖѕИжзЈгУИжGT785ГЩЙІгІгУгкЙњФкЪзИі40УзДѓПчЖШИпЬњдЫМмвЛЬхЛњ 6дТ22ШеЃЌИЃЯУфижоЭхЬиДѓЧХЪЉЙЄЯжГЁжиДя1000tЖжЕФЯфСКЛКЛКТфЯТЃЌзМШЗМмЩшЕНЧХЖеЩЯЃЌБъжОзХгЩККНжиЙЄгыжаЙњБІЮфжабыбаОПдКЙВЭЌбаЗЂЃЌВЩгУЖѕГЧИжЬњзЈгУИжGT785КИНгаТЙЄвежЦзїЖјГЩЕФЙњФкЕквЛЬЈ40УзИпЬњдЫМмвЛЬхЛњдВТњЭъГЩСЫЪзПзЯфСКМмЩшзївЕЁЃИУЛње§ЪНдкИпЬњНЈЩшЙЄГЬЩЯгІгУЃЌЪЧИпЫйЬњТЗЧХСКНЈдьММЪѕЕФжиДѓЭЛЦЦЃЌНЋНјвЛВНЭЦНјЮвЙњИпЬњНЈЩшЕФЫйЖШКЭжЪСПЁЃ ФЯИжИпЖЫТнЮЦИжжњНЈЙњМвКЫЕчЪОЗЖЙЄГЬ ШеЧАЃЌжаЙуКЫЁЂжаНЈЖўОжЙуЮїЗРГЧИлКЫЕчЯюФПВПЖдФЯИжНјааЕкЖўЗНЩѓКЫЃЌбщжЄСЫФЯИжЁАЫЋДИЁБХЦКЫЕчТнЮЦИжжЪСПЙмРэЕФгааЇадЁЃФЯИжНЋЮЊЗРГЧИлКЫЕчЖўЦкЃЈ3КХЁЂ4КХЛњзщЃЉКЫЕКЙЄГЬЁЂГЃЙцЕКЙЄГЬЙЉИж14.8ЭђЖжЃЌЦфжаИпЧППЙе№ТнЮЦИж6500грЖжЁЃЗРГЧИлКЫЕчЖўЦкЙЄГЬЪЧБЛгўЮЊЁАзпГіШЅЁБЕФЙњМвУћЦЌЁЂЮвЙњзджїШ§ДњКЫЕчММЪѕЁАЛЊСњвЛКХЁБгжвЛЪОЗЖЯюФПЃЌвВЪЧФПЧАФЯИжКЫЕчгУТнЮЦИжЙЉЛѕСПзюДѓЕФЕЅЬхЙЄГЬЯюФПЁЃ ЁОжаСЊИжЕїбаЁП ЁОжаСЊИжЃКШЋЙњИпТЏПЊЙЄТЪЁПОнжаЙњСЊКЯИжЬњЭјзюаТЭГМЦЃКБОжмШЋЙњИпТЏПЊЙЄТЪЯТНЕЁЃШЋЙњИпТЏИіЪ§ПЊЙЄТЪЮЊ78.88%ЃЌЛЗБШЯТНЕ0.33%ЃЌЭЌБШдіМг2.76%ЃЛИпТЏШнЛ§ПЊЙЄТЪЮЊ86.31%ЃЌЛЗБШЯТНЕ0.21%ЃЌЭЌБШдіМг2.76%ЁЃБОжмЗжЕиЧјИпТЏШнЛ§ПЊЙЄТЪЃКЛЊББЕиЧј78.66%ЃЌгыЩЯжмГжЦНЃЛЛЊЖЋЕиЧј89.90%ЃЌЛЗБШЯТНЕ0.68%ЃЛЖЋББЕиЧј97.00%ЃЌгыЩЯжмГжЦНЃЛжаФЯЕиЧј94.95%ЃЌЛЗБШЯТНЕ1.09%ЃЛЮїФЯЕиЧј83.49%ЃЌЛЗБШЯТНЕ2.77%ЃЛЮїББЕиЧј87.11%ЃЌЛЗБШЩЯЩ§3.28%ЃЛЬЦЩНЕиЧј75.22%ЃЌгыЩЯжмГжЦНЁЃЃЈЛЦецЗцЃКЪжЛњгыЮЂаХЭЌКХ 13681170848 ЃЉ ЁОжаСЊИжЃКШЋЙњЕчТЏПЊЙЄТЪЁПОнжаЙњСЊКЯИжЬњЭјзюаТЭГМЦЃКБОжмЕчТЏПЊЙЄТЪаЁЗљЯТНЕЁЃБОжмШЋЙњЕчТЏИіЪ§ПЊЙЄТЪЛЗБШЩЯжмЩЯЩ§0.64ИіАйЗжЕужС69.23%ЃЌЕчТЏВњФмРћгУТЪЯТНЕ1.82ИіАйЗжЕужС63.99%ЁЃ56МвЖЬСїГЬИжГЇЕчТЏИіЪ§ПЊЙЄТЪЛЗБШЩЯЩ§1.04ИіАйЗжЕужС70.83%ЃЌВњФмРћгУТЪЯТНЕ3.10ИіАйЗжЕужС59.92%ЁЃЃЈЪЗРюбєЃКЪжЛњгыЮЂаХЭЌКХ18801009067ЃЉ ЁОЙЩЖЋЗчВЩЁП ЪзИжОЉЬЦГЩЙІЩЯЯпСНжжаТЁАзАБИЁБжњСІжЧФмжЦдь ЪзздаХЙЋЫОвдММЪѕДДаТЮЊЧ§ЖЏЃЌвдаХЯЂЭјТчЮЊЛљДЁЃЌУцЯђИпжЪСПЗЂеЙашвЊЃЌЬсЙЉЪ§зжзЊаЭЁЂжЧФмЩ§МЖЁЂШкКЯДДаТЕШЗўЮёЕФЛљДЁЩшЪЉЬхЯЕЁЃНќШеЃЌЁАЪзИжОЉЬЦШШдўЖЫУцШБЯнМьВтвЛЬхЛњКЭЪзИжОЉЬЦШШдўДѓЪ§ОнЦНЬЈЁБЫЋЫЋЩЯЯпЃЌГЩЙІгІгУгкЪзИжШШдўЩњВњЯпЃЌВЂдкДѓЪ§ОнЁЂШЫЙЄжЧФмКЭЮяСЊЭјЕШСьгђЪЕЯжСЫЗсИЛЛ§РлгыНјВНЁЃ КгИжКЊИж5дТЗнЦјЬхВњЦЗЯњЪлРћШѓДДНёФъвдРДаТИп НёФъвдРДЃЌКгИжКЊИжЩюЖШЖдНгЦјЬхВњЦЗЪаГЁЃЌЭиПэЯњЪлЧўЕРЃЌГжајЬсЩ§ЦјЬхВњЦЗДДаЇЫЎЦНЁЃ5дТЗнЃЌКгИжКЊИжЦјЬхВњЦЗЯњЪлРћШѓГЌ1160ЭђдЊЃЌЛЗБШЬсИп11.2%ЁЃ ЁЊЁЊ--ЙњМЪИжЬњвЊЮХзЗзй--ЁЊЁЊ ВЈТоЕФжИЪ§ЩЯЩ§ЦфДЌВАРћТЪЩЯЩ§ ВЈТоЕФКЃНЛвзЫљЃЈBaltic ExchangeЃЉжївЊКЃдЫжИЪ§жмЫФСЌајЕк25ИіНЛвзШеЩЯеЧЃЌетЕУвцгкЫљгаДЌВАЖЮашЧѓЕФИФЩЦЁЃЕБЕиЪБМф7дТ2ШеЃЌОнзЗзйИЩЩЂЛѕДЌВАдЫЪфЗбТЪЕФВЈТоЕФКЃИЩЛѕжИЪ§ЩЯЩ§20ЕужС1823ЕуЮЊ10дТ17ШевдРДЕФзюИпЫЎЦНЁЃ НёФъЦљНёЮЊжЙЃЌИУжИЪ§вбЩЯеЧ67.2%ЃЌжївЊЪмжаЙњЬњПѓЪЏашЧѓЛиЩ§ЕФЭЦЖЏЃЌЙЄвЕЛюЖЏдкЙкзДВЁЖОЕМжТЕФЗтЫјЛКНтЯТгаЫљЛиЩ§ЁЃВЈТоЕФКЃКЃНЧжИЪ§ЩЯеЧ31ЕуЃЌжС4264ЕуЃЌеЧЗљ0.7%ЁЃШЛЖјЃЌАќРЈЬњПѓЪЏКЭУКЬПдкФкЕФЭЈГЃдЫЪфЛѕЮя17ЭђЖжжС18ЭђЖжЕФКЃНЧЙЋЫОЃЌЦфШеОљЪеШыдіМгСЫ438УРдЊжС31ЃЌ377УРдЊЁЃАЭФУТэжИЪ§ЃЈPanamax IndexЃЉЩЯеЧ2ЕуЃЌжС1257ЕуЁЃДЫЭтЃЌ ЫеЦеРТэПЫЫЙжИЪ§ЮЂеЧ7ЕуЃЌжС693ЕуЁЃ УРЙњИжЬњМЏЭХЯЃЭћ USMCA НЋЬсеёашЧѓ УРЙњИжЬњвЕзщжЏ7дТ1ШеБэЪОЃЌЫцзХаТЕФШ§БпУГвзаЖЈЩњаЇЃЌУРЙњ-ФЋЮїИч-МгФУДѓавщЕФМгШыНЋгажњгкЬсеёећИіББУРЕиЧјЖдИжЬњЕФашЧѓЁЃ УРЙњИжЬњаЛсСйЪБЪзЯЏжДааЙйПЮФЁЄЕЧЦеЮїЃЈKevin DempseyЃЉдквЛЗнЩљУїжаБэЪОЃК"ЖдгкУРЙњИжЬњЩњВњЩЬРДЫЕЃЌМгФУДѓКЭФЋЮїИчЪЧЮвУЧзюживЊЕФСНИіГіПкЪаГЁЃЌКЯЖўЮЊвЛЃЌеМУРЙњИжЬњГЇГіПкзмЖюЕФНќ90%ЁЃ"ЭЈЙ§діЧПдВњЕиЙцдђРДЙФРјББУРИжЬњЕФЪЙгУЃЌИУавщНЋгажњгкБЃГжжївЊвдИжЬњЮЊжЦдьЕФЩЬЦЗЕФжЦдьЙЉгІСДЁЃ УРЙњЁЂМгФУДѓКЭФЋЮїИчгк2018Фъ11дТЪзДЮДяГЩавщЃЌвдШЁДњЧАББУРздгЩУГвзаЖЈЁЃУРЙњИжЬњжЦдьЩЬвЛжБжЇГжИќаТКѓЕФУГвзавщЃЌвђЮЊЫќжМдкДйНјББУРИжЬњдкЦћГЕЩњВњжаЕФЪЙгУЃЌЭЌЪБМгЧПдВњЕиЙцдђКЭЧјгђМлжЕКЌСПвЊЧѓЁЃ "USMCAАќКЌжиДѓИФНјКЭЯжДњЛЏЗНЗЈЕФЦ№дДЙцдђЃЌЦћГЕКЌСПвЊЧѓКЭРЭЙЄБЃЛЄББУРЙЄШЫЃЌ"ЗЦРћЦеБДЖћЃЌИжЬњжЦдьЩЬаЛсжїЯЏдквЛЗнЩљУїжаЫЕЁЃ"етаЉЙцЖЈКЭЦфЫћЬѕПюЪЧИќаТ25ФъББУРздгЩУГвзаЖЈЕФХЌСІЕФИпГБЃЌНЋгажњгкЮЊИУЕиЧјИжЬњЩњВњЩЬДДдьОЭвЕЛњЛсКЭРЉДѓЪаГЁзМШыЁЃ JSPLЛђНЋПМТЧГіЪлЦфКЃЭтПѓвЕзЪВњВЂзЈзЂгЁЖШвЕЮё ОнЭтУНБЈЕРЃЌгЁЖШJindal Steel and PowerЃЈJSPLЃЉЙЋЫОе§дкПМТЧГіЪлЦфКЃЭтПѓвЕзЪВњвдМѕЧсеЎЮёЃЌгЩгкФПЧАгЁЖШИжЬњвЕЗЂеЙЧАОАНЯКУЃЌИУЙЋЫОКѓајМЦЛЎзЈзЂгкгЁЖШвЕЮёЁЃJSPLдкФЯЗЧBotswanaКЭ MozambiqueЕиЧјгЕгажюЖрАќРЈЬњПѓдкФкЕФПѓВњзЪдДЁЃ ОнЯЄЃЌJSPLФкВПШЫЪПБэЪОЃКЁАгЁЖШЙњФкЛЗОГе§дкЗЂЩњБфЛЏЃЌЮДРДИжЬњвЕЧАОАНЯКУЃЌЮДРДПЩФмЛсАўРыКЃЭтЪЕЬхИќзЈзЂгкгЁЖШЙњФкЕФвЕЮёЁЃЁБ ЁЊЁЊ--жаЙњСЊКЯИжЬњЭјУПШеЪгЕу--ЁЊЁЊ ЁЊ-ИжВФЪаГЁ-ЁЊ ЁОНЈжўИжВФЁП6дТ29Ше-7дТ5ШеЃЌТнЮЦЪаГЁећЬхГЪЯжГіХЬећЙлЭћЕФОжУцЁЃНижС3ШеЃЌШЋЙњжївЊГЧЪаШ§МЖТнЮЦИжОљМл3727дЊ/ЖжЃЌНЯ28ШеНЕ21дЊ/ЖжЁЃЙЉИјВрЗНУцЃЌИжГЇРћШѓЩаПЩЃЌЩњВњЛ§МЋадШдШЛНЯИпЃЌВњСПШдЮЌГжИпЮЛЁЃашЧѓВрЗНУцЃЌББЗНЪаГЁећЬхашЧѓБэЯжЦНЮШЃЌЕЋФЯЗНЕиЧјЕФСЌајНЕгъЪЧЕФЕБЕиашЧѓбЯжиЪмЯоЁЃДгПтДцЗНУцПДЃЌ3ШеЯпТнПтДцКЯМЦ1003.7ЭђЖжЃЌжмЛЗБШЛиЩ§37.7ЭђЖжЃЌНЯШЅФъЭЌЦкді292.1ЭђЖжЃЌПтДцЗДЕЏМгЫйЁЃЬьЦјвђЫиЖдЯпТнашЧѓЯожЦМгДѓЃЌдЄМЦНќЦкЯпТнМлИёМЬаје№ЕДЯђЯТдЫааЁЃЃЈЩђШЋЃКЪжЛњгыЮЂаХЭЌКХ18601274875ЃЉ ЁОШШдўОэАхЁП6дТ29Ше-7дТ5ШеШШдўЯжЛѕИпЮЛЛиТфЁЃжаСЊИжШШдўМлИёжИЪ§БЈ3762.36ЕуЃЌЛЗБШЩЯжмЮхЕј7.57ЕуЃЌЕјЗљ0.2%ЁЃЖјДЫЧАШ§жмЗжБ№еЧЗљЮЊ0.2%ЃЌ0.47%ЃЌ1.45%ЁЃЩЯКЃЪаГЁЯжЛѕБОжмЮШЃЌНќСНжмСЌајЯТЕјГЪЯжЖЬЦкШѕЪЦЁЃБОжмШШдўжмВњСПЛЗБШдіМг0.6ЭђЖжЃЌДЫЧАШ§жмЛЗБШдіГЄ3.44ЭђЁЂ5ЭђКЭ4ЭђЖжЁЃВњСПОЙ§СЌај5жмЕФдіГЄжС328ЭђЖжИпЮЛЁЃБОжмПтДцЛЗБШдіСП4.87ЭђЖжЃЌ3дТжабЎвдРДЪзДЮГіЯже§діГЄЃЌНЕПтзпЪЦе§ЪННсЫйЁЃБОжмБэЙлЯћЗбСПЮЊ322.23ЭђЖжЃЌЛЗБШЩЯжмМѕЩй3.66ЭђЃЌФПЧАвбОСЌајСНжмЯТНЕЃЌНќвЛИідТвдРДГЪЯжЯШдіКѓНЕЕФЬЌЪЦЁЃФПЧАЕїбаЩњВњРћШѓЫЎЦНДяЕН120-180дЊВЛЕШЁЃНЯЩЯжмга30дЊзѓгвЕФЯТНЕЁЃРы5дТЕзжС6дТГѕдТЕФРћШѓИпЮЛЯТНЕ100ЖрдЊЁЃзлКЯРДПДЃЌБОжмВњСПајдіМгЃЌПтДцгЩНЕзЊе§ЃЌБэЯжашЧѓећЬхЛиТфЃЌВЛЙ§ЪмЬЦЩН7дТЗнаТвЛТжЛЗБЃЯоВњеўВпЪЕЪЉЕФРЖЏЕФжмЮхМлИёГіЯжЗДЕЏЃЌдЄМЦЪмДЫгАЯьЯТжмМлИёаЁЗље№ЕДЩЯеЧЁЃЃЈЪЗЮФЗЩЃКЪжЛњгыЮЂаХЭЌКХ13701002840ЃЉ ЁОРфдўОэАхЁП6дТ29Ше-7дТ5ШеРфдўЪаГЁе№ЕДЧїЮШдЫааЁЃЙњФкжиЕуГЧЪаРфдўАхШеОљМл4261дЊ/ЖжЃЌжмЛЗБШЩЯеЧ2дЊ/ЖжЃЌдТЛЗБШеЧ53дЊ/ЖжЁЃНижЙФПЧАЩЯКЃААИжРфОэ1.0МлИёдк4110дЊ/ЖжЃЌШШОэ5.5ААИжМлИё3740дЊ/ЖжЃЌЕБЧАМлВюдк370дЊ/ЖжЃЌ3.0 CСЯМлИё3750-3800дЊ/ЖжжЎМфЃЌЖЬСїГЬЩњВњЦѓвЕРћШѓЪееЁЃОнБОжмЭГМЦЪ§ОнЯдЪОЃЌРфдўПтДц118.3ЭђЖжЃЌжмБШЛљБОГжЦНЃЌЛЗБШЯТНЕ9.7ЭђЖжЁЃзлКЯРДПДЃЌНќШегъЫЎЬьЦјЕМжТЕНЛѕЗХЛКЃЌВПЗжЪаГЁГіЯжШБЙцИёЧщПіЃЌЛљгкЖЉЛѕГЩБОжЇГХЃЌМлИёЯрЖдМсЭІЁЃЩЬМвЗДРЁЃЌЯТжмИжГЇЭЖЗХЪаГЁзЪдДНЋТНајЕНЛѕЃЌПМТЧЕНЯТгЮашЧѓзЊШѕЃЌВЛХХГ§ЕЭМлГіЛѕЯжЯѓЃЌНЕПтБмЗчЯеЕФПЩФмЁЃдЄМЦЯТжмРфдўЪаГЁе№ЕДаЁЗљЛиТфЁЃЃЈЭѕЯўНПЃКЪжЛњгыЮЂаХЭЌКХ15200017833ЃЉ ЁОЭПЖЦЁП6дТ29Ше-7дТ5ШеЭПЖЦАхВФЪаГЁМлИёЩЯеЧЁЃШЋЙњжївЊГЧЪа1.0ЮоЛЈЖЦаПОљМл4501дЊЃЈЖжМлЃЌЯТЭЌЃЉЛЗБШЩЯжмеЧ27дЊЃЛШЋЙњжївЊГЧЪа0.3mmЖЦаПОљМл4453дЊЃЌЛЗБШЩЯжмеЧ19дЊЃЛВЪЭПМлИёЃЌжївЊГЧЪа0.47mmВЪЭПОљМл5594дЊЛЗБШЩЯжмеЧ25дЊЁЃЖЫЮчНкКѓЪаГЁВЂЮДГіЯжвдЭљЕФЩЯеЧааЧщЃЌжмЧАЦкгЩгкЪЧдТЕззюКѓМИИіЙЄзїШеЃЌВПЗжЕиЧјЪмзЪН№бЙСІгАЯьВЛЖЯгаЕЭМлГіЛѕЯжЯѓЃЌзд1КХПЊЪМЃЌЕЭМлГіЛѕЯжЯѓМѕЩйЃЌВПЗжЕиЧјгЩгкЛѕЩйЃЌгаЩЬМвПЊЪМЭІМлЃЌЪдЬНадРеЧЁЃВЪЭПАхЗНУцЛЊББГЇМвжИЕММлЩЯЕї70-100дЊЃЌУГвзЩЬЛ§МЋИњеЧЁЃНќЦкББЗНИпЮТФЯЗНЖргъЃЌЪаГЁашЧѓж№НЅзЊШѕЃЌМлИёжївЊвРППГЩБОКЭаФЬЌжЇГХЃЌеЧЕјПеМфгаЯоЁЃдЄМЦНќЦкЭПЖЦАхВФааЧщШдвдаЁЗље№ЕДЮЊжїЁЃЃЈСѕЖЋаёЃКЪжЛњгыЮЂаХЭЌКХ13146868552ЃЉ ЁОжаАхЁП6дТ29Ше-7дТ5ШежаКёАхећЬхМлИёВуУцзпЪЦМЬајЦНЮШЮЊжїЃЌЩЯКЃ16-20mmЦМИжМлИё3850дЊ/ЖжЃЌЬьНђЬьИж3710дЊ/ЖжЃЌРжДгСјИж3970дЊ/ЖжЁЃНќШеЛЊЖЋЕиЧјжаАхМлИёШѕЪЦХЬећдЫааЃЌЪаГЁаХаФВЛзуЃЌМлИёЩЯеЧЖЏСІНЯШѕЁЃашЧѓЗНУцЃЌзд6дТЯТбЎПЊЪМЃЌашЧѓЦЃШэЃЌУГвзЩЬГЩНЛСПЯТЛЌбЯжиЁЃзЪдДЗНУцЃЌЦеАхЗЂЛѕСПвРОЩВЛЖрЃЌКуШѓ7дТ9елМЦЛЎЃЌЦМИжЦеАхЮоМЦЛЎЃЌЕЭКЯН№ЕНЛѕСПНЯЖрЃЌгЊПкЁЂЬЦИжЁЂЦМИжЮЊжїЁЃЛЊЖЋЕиЧјжаАхМлИёХЬећдЫааЁЃЛЊФЯЪаГЁЃЌгЩгкећЬхашЧѓБэЯжЯрЖдЧхЕЃЌЩЬМвБЈМлаЁЗљЬНЕјЃЌВЛЙ§ЪмЯогкЯТгЮВЩЙКНЯЮЊНїЩїЃЌећжмжаАхЯжЛѕГЩНЛНЯгаЫљзЊВюЁЃзЪдДЗНУцЃЌНќЦкЪаГЁГжајгааЁХњСПзЪдДВЙГфЃЌЕЋШдвдЦежаАхЮЊжїЃЌЦфжаЖрЪ§ЩЬМвЕЭКЯН№АхПтДцВЛДѓЃЌЧвВПЗжЙцИёЮЌГжЖЬШБОжУцЃЌвђДЫЕЭКЯН№АхНЯЦежаАхМгМлвРОЩМсЭІЃЌОнЭЌПкОЖЭГМЦЃЌБОжмжаКёАхПтДцСПЮЊ19.5ЭђЖжЃЌНЯЩЯжмПтДцдіМг0.3ЭђЖжЁЃзлКЯРДПДЃЌФПЧАФЯББМлВюЫѕаЁЃЌББВФВЛОпФЯЯТгХЪЦЃЌЖЬЦкББЗНЫјМлзЪдДЕНЛѕСПМѕЩйЃЌМгЩЯЦфгравщСПМАЦжЯюЕШзЪдДНќЦкЕНЛѕСПВЛЖрЃЌдЄМЦЯТжмБОЕижаКёАхМлИёЮЌГжеЗљХЬећЁЃЃЈХсЗЦЃКЪжЛњгыЮЂаХЭЌКХ13466695759ЃЉ ЁОЙшИжЁП6дТ28Ше-7дТ5ШеЙшИжЪаГЁМлИёМЬајвдЮШЮЊжїЁЃЮоШЁЯђЙшИжОљМл4900дЊ/ЖжЃЌНЯЩЯжмФЉГжЮШЃЌШЁЯђЙшИжОљМл13400дЊ/ЖжЃЌНЯЩЯжмФЉГжЮШЁЃБОжмГѕЃЌЛЊЖЋЪаГЁЙшИжзЪдДШдЩйЃЌИжГЇЛљБОвджБЙЉЮЊжїЃЌЩЬМвгЩгкЖЉЛѕМлИёНЯИпЃЌЖЉЛѕВЛЛ§МЋЁЃИжГЇЗНУцЃЌдТГѕЛЊЖЋФГГЇГіЬЈ7дТЗнЙшИжМлИёЃЌЩЯЕї200дЊ/ЖжЃЌеЧКѓГіГЇМлИёНЯЕЭЃЌБШНЯЗћКЯЩЬМваФРэдЄЦкЁЃЯТгЮЗНУцЃЌДѓаЭМвЕчЦѓвЕВЩЙКжмЦквбОНсЪјЃЌФПЧАЪаГЁвдаЁаЭЕчЛњГЇЁЂбЙЫѕЛњГЇЕШЦѓвЕВЩЙКЃЌЕЋОљБэЪОЖЉЛѕМлИёНЯИпЃЌвдЙлЭћЮЊжїЁЃСйНќжмФЉЃЌЛЊЖЋЪаГЁЙшИжзЪдДТНајЕНЛѕЃЌЕЋгЩгкМлИёНЯИпЃЌИїЗНЙлЭћаФЬЌХЈЃЌЩЬМвдкЕШД§БІЮфМЏЭХГіЬЈ8дТЗнЦкЛѕМлИёеўВпЁЃЯТгЮЗНУц,Ш§ДѓМвЕчГЇ7дТЗнВЩЙКСПЮЊ18.6ЭђЖжЃЌНЯЩЯдТдіМг2.75ЭђЖжЃЌНЯ1дТМѕЩй0.38ЭђЖжЁЃЯТгЮжеЖЫЦѓвЕашЧѓШддкЛжИДЦкЃЌДгДЋЭГМОНкРДПДШ§МОЖШЮЊМвЕчГЇЩњВњЕМОЃЌЕЋНёФъвпЧщгАЯьЃЌЩњВњОљЭЦГй2-3ИідТЁЃЫљвддЄМЦЯТжмЙшИжЪаГЁМЬајГжЮШдЫааЁЃЃЈГЃВЈЃКЪжЛњгыЮЂаХЭЌКХ13661363643ЃЉ ЁОВЛатИжЁП6дТ29Ше-7дТ5ШеLMEФјМлжиаТЩЯГх13000УРдЊ/ЖжвЛЯпЃЌФјПѓМлИёБЃГжИпЮЛГжЮШЃЌФјЬњМлИёЦЋШѕЁЃВЛатИжжївЊЦЗжжЕФМлИёзпЪЦЗжЛЏЃЌеЧЕјЛЅЯжЁЃ ВЛатИждСЯ ФјЦкЛѕЃКLMEФјМле№ЕДзпИпЃЌдйДЮЛиЩ§жС13000УРдЊ/ЖжЩЯЗНЃЌМлИёжиаФвВгаЫљЩЯвЦЁЃБОжмЮхLMEФјбЧжоНЛвзЪБЖЮЪегк13085УРдЊ/ЖжЃЌНЯЩЯжмФЉЪеХЬМлеЧ420УРдЊ/ЖжЃЌеЧЗљЮЊ3.32%ЁЃзюНќЫФжмЃЌLMEФјМлжиаТЛиЕН13000УРдЊ/ЖжЩЯЗНЁЃSHFEФјЦкЛѕжїСІКЯдМЃЌЪегк10.52ЭђдЊ/ЖжЃЌЩЯеЧ0.36ЭђдЊ/ЖжЃЌеЧЗљЮЊ3.54%ЁЃ ФјПѓЃКБОжмФјПѓМлИёИпЮЛдЫааЃЌМлИёЛљДЁвРШЛЯрЕБЮШЙЬЁЃФПЧАЗЦТЩБі1.5%ФјПѓCFRОљМлдк45.5УРдЊ/ЪЊЖжЃЌНЯЩЯжмФЉОљМлеЧ1УРдЊ/ЪЊЖжЃЌеЧЗљЮЊ2.2%ЁЃФјПѓвРШЛЪЧНќЦкзюЮЊЧПЪЦЕФФјЯЕдСЯЦЗжжЃЌЧПОЂзпЪЦвбОГжајНќСНдТЁЃФПЧАЗЦТЩБіФјПѓ7дТЦкДЌвбЛљБОЪлГіЃЌжмФкУГвзЩЬвдНЛИЖЧАЦкЖЉЕЅЮЊжїЃЌВПЗжГжгаЩйСПгрЛѕЕФУГвзЩЬднЮДБЈМлЃЌЪаГЁОВД§ПѓЩН8дТЦкДЌМлИёЁЃ ФјЬњЃКБОжмИпФјЬњОљМлдк980дЊ/ФјЃЌгыЩЯжмОљМлГжЦНЁЃЯрЖдгкМсЭІЕФФјПѓМлИёЃЌФјЬњМлИёЦЃЬЌОЁЯдЁЃФПЧАДѓЖрФјЬњГЇМДЦкРћШѓПїЫ№ЃЌЯЇЪлЧщаїНЅХЈЁЃЕБЯТВПЗжФјЬњГЇФјПѓдСЯПтДцЫЎЦНЕЭЃЌФјПѓЯжЛѕЛѕдДНєШБЃЌжТЪЙФјПѓМлИёЖЬЦкФбгаЛиЕїЃЌЙЄГЇБИПтЛ§МЋадНЯВюЁЃФјЬњГЇМДЦкРћШѓвРОЩПїЫ№ЃЌГ§ЩНЖЋФГДѓаЭФјЬњГЇЭтЃЌЦфЫћRKEFФјЬњГЇга-50~-20дЊ/ФјЕФРћШѓЁЃ ОЋСЖФјЃКБОжмН№ДЈФјЩЯКЃЧАжУЕНЛѕвРОЩЦЋНєЃЌУГвзЩЬЖрЮЊИЪЫрздЬсЃЌЪаГЁашЧѓНЯЮШЁЃБОжмЖэФјжеЖЫашЧѓвРОЩШѕЪЦЃЌЕЋЫцзХНјПкДАПкЙиБеЧАЦкЕЭМлЛѕВЛЖЯЯћЗбМѕЩйЃЌЕМжТЪаГЁБЈМлЩЯЕїЁЃБОжмФјЖЙБЈЙиНјПкЕНЛѕЃЌЕМжТЪаГЁБЈМлНЯЩЯжмаЁЗљЯТЕјЃЌЕЋЪаГЁашЧѓШдДІгкШѕЪЦЃЌГЩНЛЮДгаУїЯдЦ№ЩЋЁЃ ВЛатИжЪаГЁ ВЛатИжГЇЃКБОжмИжГЇВЛатИжГіГЇМлИёЮШжазпИпЁЃЬЋИж304МлИёРфдўЛљМлБЃГжЦНЮШЃЌШШдўЛљМлеЧ300дЊ/ЖжжС13600дЊ/ЖжЁЃ430РфОэЛљМлеЧ50дЊ/ЖжжС7400дЊ/ЖжЁЃЧрЩНЯЕИжГЇПЊГіаТЕФХЬМлЃЌГЪЯжЮШжазпЕјЬЌЪЦЁЃЧрЩН8дТ304ШШдўДѓАхЯњЪлжИЕММлИё12800дЊ/ЖжЃЌБЈСПД§ХњЃЌгыЩЯДЮХЬМлГжЦНЁЃЧрЩН7дТЗн316LШШдўДѓАхЯњЪлжИЕММлИё18000дЊ/ЖжЃЌ7дТЗнБЈСПД§ХњЃЌНЯЩЯЦкБЈХЬЯТЕї200дЊ/ЖжЁЃИЃНЈ№ЎН№304РфдўЫФГп8дТЯњЪлжИЕММл13100дЊ/ЖжЃЌЙуЖЋ№ЎН№304РфдўЮхГп8дТЯњЪлжИЕММл13300дЊ/ЖжЃЌБЈСПД§ХњЃЌгыЩЯДЮХЬМлГжЦНЁЃ ВЛатИжЦкЛѕЃКБОжмSHFEВЛатИжЦкЛѕжїСІКЯдМЃЌЪегк13380дЊ/ЖжЃЌНЯЩЯжмФЉЪеХЬМлеЧ230дЊ/ЖжЃЌеЧЗљЮЊ1.75%ЁЃФПЧАМлИёШддк13000дЊ/ЖжЩЯЗНЃЌМЬајБЃГжЯрЖдЧПЪЦЁЃ ВЛатИжЯжЛѕЃКВЛатИжЯжЛѕМлИёзпЪЦЗжЛЏЁЃЮоЮ§ЪаГЁЬЋИжВњ304РфОэЛљМлЮЊ13800дЊ/ЖжЃЌгыЩЯжмФЉГжЦНЁЃЮоЮ§ЪаГЁЬЋИжВњ430РфОэЛљМлЮЊ7400дЊ/ЖжЃЌНЯЩЯжмФЉМлИёЩЯеЧ50дЊ/ЖжЁЃЮоЮ§ЪаГЁААИжСЊжкВњLHРфОэЛљМлЮЊ7450дЊ/ЖжЃЌНЯЩЯжмФЉМлИёЯТЕј50дЊ/ЖжЁЃ ЩчЛсПтДцЃКЮоЮ§З№ЩНСНЪаВЛатИжЩчЛсПтДцСПЫЋЫЋзпИпЃЌФПЧАдМЮЊ62ЭђЖжЃЌНЯЩЯжмФЉПтДцдіМгНќСНЭђЖжЁЃ злЩЯЃЌФПЧАФјЯЕдСЯМлИёднЛёЩЯГхЖЏФмЃЌЖдФјЯЕВЛатИжМлИёаЮГЩвЛЖЈжЇГХЁЃВЛЙ§ЪмЕНПтДцЛиЩ§ЕШВЛРћвђЫиЕФгАЯьЃЌФјЯЕВЛатИжМлИёЛиЩ§ЛсЪмЕНаЉаэбЙжЦЁЃдЄЦкНќЦкМлИёЛЙЪЧвдХЬећЮЊжїЁЃЃЈГЬВЈЃКЪжЛњгыЮЂаХЭЌКХ13521180920ЃЉ ЁЊ-дСЯЪаГЁ-ЁЊ ЁОНјПкПѓЁП6дТ29Ше-7дТ5ШеЬњПѓЪЏЦкЯжМлИёИпЮЛЕїећЁЃДгЬњПѓЙЉашРДПДЃЌЮхдТАЭЮїЗЂЭљжаЙњБШР§вбЬсЩ§жС69.5%ЃЌСНЭиЗЂдЫГЌдЄЦкЃЌЗЧжїСїПѓНјПкЗХСПЃЌЙњВњПѓВњСПГжајдіМгЃЌЙЉгІЕФЛиЩ§ЪЙЕУИлПкПтДцДцдкжЙНЕзЊРлЕФПЩФмадЃЌШєЬЦЩНЯоВњЧїбЯЃЌвВНЋгАЯьЬњПѓашЧѓЃЌЬњПѓЙЉашЦЋНєИёОжгаЭћЛКНтЃЌПѓЪЏМлИёЩЯааЖЏСІМѕШѕЃЌДцдквЛЖЈЕїећбЙСІЃЛЦкЛѕЗНУцЃЌНижЙжмЮхЬњПѓЪЏЦкЛѕжїСІКЯдМ2009БЈЪе746.5дЊ/ЖжЃЌНЯЩЯжмЯТЕј24.5дЊ/ЖжЃЌSGXжїСІКЯдМЪегк96.49УРдЊ/ЖжЃЌНЯЩЯжмЯТЕј3.96УРдЊ/ЖжЁЃИлПкЯжЛѕНЛЭЖЧщаївЛАуЃЌУГвзЩЬБЈХЬЛ§МЋадЩаПЩЃЌШдгавЛЖЈЭІМлаФЬЌЃЌИжГЇбЏХЬЛ§МЋадећЬхЦЋШѕЃЌЙлЭћЧщаїНЯХЈЃЌВЩЙКЬЌЖШЦЋНїЩїЃЌећЬхвдАДашВЙПтЮЊжїЁЃећЬхРДПДЃЌГЩВФашЧѓНќЦкМОНкадзпШѕЃЌИжВФБэЙлашЧѓСЌајЛиТфЃЌЕЋИжГЇЩњВњећЬхБЃГжИпЮЛЃЌЭЌЪБЛЗБЃШХЖЏНЯЭљФъМѕШѕЃЌЬњЫЎВњСПНЯФбГіЯжЖЯбТЪНЯТЕјЃЌЬњПѓЪЏашЧѓВуУцДцдкжЇГХЃЛДгЙЉИјЖЫПДЃЌЙЉИјЦЋНєИёОже§дкЛКНтЃЌЕЋИлПкПтДцНсЙЙдЖЕЭгкШЅФъЭЌЦкЃЌетЪЙЕУНёФъЬњПѓЪЏЙЉашЯрЖдНЁПЕЃЌНќЖјЖдЬњПѓЪЏМлИёаЮГЩвЛЖЈжЇГХЃЌвђДЫЖЬЦкЬњПѓЪЏЫфУцСйМОНкадзпШѕЃЌДцдквЛЖЈЕїећбЙСІЃЌЕЋЕїећЗљЖШгаЯоЃЌМлИёШдДІгкИпЮЛЧјМфе№ЕДЁЃЃЈСѕДЯЃКЪжЛњгыЮЂаХЭЌКХ13121201533ЃЉ ЁОЙњВњПѓЁП6дТ29Ше-7дТ5ШеЙњВњЬњОЋЗлЪаГЁМлИёеЧЕјЛЅЯжЃЌвдЯТЕјЮЊжїЃЌИжГЇЙлЭћЧщаїдіМгЃЌВЩЙКвдАДашЮЊжїЃЌЫцгУЫцТђЁЃМлИёЗНУцЃЌЙњФкжївЊЕиЧјОЋЗлМлИёЮШжагаНЕЃЌЩНЖЋРГЮп65%ОЋЗлЪЊВЛКЌ785дЊ/ЖжЃЛАВЛеЛєЧё65%ИЩВЛКЌМлИё831дЊ/ЖжЃЛКгББЧЈАВ66%ИЩКЌЫА895дЊ/ЖжЁЃКгББКЊаЯОжЬњОЋЗлМлИёЯТЕј3дЊЃЌКгББЩГКгЁЂЮфАВЁЂЧЈАВЯТЕј8дЊЃЌЧЈЮїЯТЕј6дЊЃЛЩНЮїДњЯиЁЂЗБжХМѕ10дЊЃЛАВЛеЛєЧёОЋЗлМлИёЯТЕј3дЊЃЛСЩФўААЩНЁЂНЈЦНЁЂББЦБЩЯеЧ10дЊЃЛФкУЩЙХАќЭЗЁЂЙЬбєОЋЗлМлИёМѕ24дЊЃЌГрЗхМѕ10дЊЃЛдЦФЯРЅУїЬњОЋЗлМлИёЪмЕиЧјЙЉашгАЯьЩЯеЧ30дЊЁЃИжГЇЗНУцЃЌКгББФЯВПКЊИжЁЂаЯИжОЋЗлВЩЙКМлНЕ3дЊЃЌЦебєЁЂдЃЛЊЁЂаТН№НЕ20дЊЃЌУїЗМНЕ10дЊЃЌКгББББВПЬЦЩНЕТСњЁЂИлТНВЩЙКМлНЕ5дЊЃЌНђЮїЁЂЕТСњЯТЕј15дЊЃЌЧЈАВдўвЛЁЂбрИжВЩЙКМлЕј25дЊЁЃБОжмКгББЕиЧјОЋЗлЯТЕјЗљЖШНЯДѓЃЌжмКѓЦкФкУЩЃЌЩНЮїЕШЦфЫћМлИёВЛУєИаЕиЧјИњЕјЃЌетЫЕУїЙњФкЬњОЋЗлЯТЕїЧїЪЦвбОЛљБОШЗСЂЃЌЫфШЛНёШеТнЮЦИжКЭЬњПѓЪЏжїСІКЯдМЪмЬЦЩНЯоВњЯћЯЂгАЯьШдгаЩЯеЧЃЌЕЋЪЧВЛЛсгАЯьЕНДѓЧїЪЦЁЃдЄМЦЯТжмЙњФкОЋЗлМлИёЪмЕНБОжмНјПкжїСїПѓЗлМлИёЯТЕјгАЯьМЬајЯТЕї10-20дЊЁЃЃЈжюИ№вуЃКЪжЛњгыЮЂаХЭЌКХ17710186340ЃЉ ЁОНЙЬПЁП6дТ29Ше-7дТ5ШеБОжмНЙЬПеЧКѓГжЮШдЫааЃЌЩНЮїзМвЛМЖГіГЇКЌ1850-1900дЊ/ЖжЃЌЬЦЩНзМвЛМЖЕНГЇ2000-2020дЊ/ЖжЁЃдТФЉаьжнШЅВњФмНЙЛЏГЇЭЃВњЃЌКгФЯАВбє4.3УзНЙТЏЯоВњ50%ЁЃЩНЖЋЕиЧјНЙЛЏГЇ1ШеЬсГіЕкЦпТжЩЯеЧ50дЊ/ЖжвЊЧѓЃЌЕЋИжГЇЩаЮДЛигІЁЃИжЦѓНЙЬПЕНЛѕСПдіМгЃЌПтДцаЁЗљЛиЩ§ЃЌВПЗжИжГЇгавтПижЦЕНЛѕЃЌИіБ№габЙМлвтЯђЁЃБОжмЩНЮїФГИжГЇЬсГіНЕМл50дЊ/ЖжЃЌГ§ЩНЮїМАКгББИіБ№НЙЛЏГЇЫГЪЦЬсеЧЕжДЅЭтЃЌжїВњЧјДѓаЭНЙЛЏГЇднЮДгаИњЗчЬсеЧЁЃжмЮхЩНЮїСНМвИжГЇдйДЮЬсГіНЕМл50дЊ/ЖжвЊЧѓЁЃФПЧАжеЖЫашЧѓЮЎЫѕЃЌИжМлЛиТфЃЌИжГЇгаМѕВњдЄЦкЃЛНЙЬПЙЉгІЮЌГжНєеХааЧщЃЌЧвНЙЬПГжајДІгкНЕПтДцЙ§ГЬЃЌНЙЬПМлИёеЧЕјСНФбЁЃЫцКѓЩНЮїФГНЙЛЏМАКгББИіБ№НЙЛЏГЇЫГЪЦЬсГіЕкЦпТжеЧМл50дЊ/ЖжЃЌИжГЇгыНЙЛЏГЇВЉоФМЄСвЃЌЪаГЁеЧЕјСНФбЁЃ ЙЉИјЃКБОжмжаСЊИжЕїбаЭГМЦЖРСЂНЙЛЏГЇ100МвбљБОЦѓвЕЦНОљВњФмРћгУ79.9%ЃЌНЯЩЯжмГжЦНЁЃЙњФкНЙЦѓПЊЙЄШдБЃГже§ГЃЩњВњЃЌаьжнЭЫГіВњФмЃЌЛЊББМАЮїФЯЕиЧјгадіВњЃЌећЬхПЊЙЄЮЌГжЦНЮШдЫааЁЃНЙЛЏГЇГіЛѕЫГГЉЃЌПтДцМЬајЯТНЕЃЌНЕЗљгаЫљМѕЛКЁЃ ашЧѓЃКБОжмИжГЇНЙЬПЕНЛѕгаЫљдіМгЃЌИжМлЛиТфЃЌЖдНЙЬПВЩЙКгаЫљМѕЛКЃЌПтДцГжајдіМгЁЃ РћШѓЃКБОжмНЙЬПТНајжДааЩЯеЧ50дЊ/ЖжЃЛНЙУКМлИёЮШЖЈдЫааЃЌГЩБОднЪБЮЌЮШЃЛЛЏВњМлИёЯТЕјЃЌЙњФкНЙЛЏЦНОљРћШѓаЁЗљдіМгЁЃУКНЙгЭМлИёЩЯеЧ100дЊ/ЖжжС2380дЊ/ЖжЃЌДжБНМлИёЯТЕї200дЊ/ЖжжС2320дЊ/ЖжЁЃЛЏВњЛиЪеднЮШЁЃЙњФкНЙЛЏГЇЦНОљгЏРћ365дЊ/ЖжЃЌНЯЩЯжмдіМг30дЊ/ЖжЁЃ ПтДцЃКБОжмжаСЊИжЭГМЦ100МвбљБОНЙЦѓНЙЬППтДц27.6ЭђЖжЃЌНЯЩЯжмМѕЩй0.8ЭђЖжЃЌПтДцНЕЗљМѕЩйЁЃБОжмИжГЇПтДцРлМЦдіМгЃЌПЩгУЬьЪ§гаЫљдіМгЁЃ65МвбљБОИжГЇНЙЬППтДц472.68ЭђЖжЃЌЛЗБШдіМг26.3ЭђЖжЃЌдіЗљУїЯдЃЛПтДцПЩгУ12.54ЬьЃЌЛЗБШдіМг0.64ЬьЁЃИлПкНЙЬППтДц286ЭђЖжЃЌНЯЩЯжмНЕЕЭ14.5ЭђЖж.БОжмНЙЬППтДцМЬајЯТЛЌЃЌПтДцж№ВНЯђЯТгЮИжГЇзЊвЦЁЃ дЄВтЃКЕБЧАНЙЛЏГЇРћШѓМЬајдіМгЃЌЙњФкЩњВњЫЎЦНБЃГжНЯИпЫЎЦНЁЃдТФЉаьжнЭЫГіНЙЬПВњФмЃЌКѓЦкВњСПНЋгаЫљМѕЩйЁЃЙњФкНЙЬПЙЉгІЛђШдНЋЮЌГжНєеХОжУцЁЃЯТгЮашЧѓРДПДЃЌИжМлЛиТфЃЌИжГЇМѕВњдЄЦкдіЧПЃЛНќШеНЙЬПЕНЛѕСПдіМгЃЌВПЗжИжГЇгавтПижЦЕНЛѕСПЃЌВЩЙКгаЫљМѕЛКЃЌашЧѓж№ВНЮЎЫѕЁЃИжГЇРћШѓЮЎЫѕЃЌМЬајДђбЙНЙЬПМлИёЃЌБОжмЩНЮїВПЗжИжГЇЬсГіНЕМлЪТЯюЃЌНЙЛЏГЇднЮДЛигІЁЃЯТжмдкИжМлВЩЙКМѕЫѕЁЂМЬајЯђНЙЦѓЪЉбЙЕФгАЯьЯТЃЌНЙЬПМлИёЛђГіЯжЛиЕїЁЃЃЈСѕЗяЯМЃКЪжЛњгыЮЂаХЭЌКХ15010177915ЃЉ ЁОНЙУКЁП6дТ29Ше-7дТ5ШеСЖНЙУКМлИёЮШжаЗДЕЏЃЌЦЗжжЗжЛЏУїЯдЁЃЩНЮїСјСжЕЭСђжїНЙУК1300дЊ/ЖжЃЌНЯЩЯжмГжЮШЃЛЩНЮїСйЗкЯчФўДѓПѓЕиЯњМлИёЩЯеЧ20-40дЊ/ЖжЃЌЦфЫћеўВпКЭЯжЛугХЛнВЛБфЃЌжмБпЯДУКГЇГіЛѕЧщПіЩаПЩЃЌЧщаїКУзЊЃЌНќЦкЛђга10-20зѓгвЩЯИЁПеМфЃЛСјСжЕиЧјИпСђжїНЙУКЧјгђадЩЯеЧ10-30дЊ/ЖжЃЌУКЦѓбЏЛѕгыаТЧЉЖЉЕЅдіЖрЃЌеЧКѓвбгаГЩНЛЃЛдЦФЯЧњОИЕиЧјСЖНЙУКМлИёЛђНЋЭЌВНЩЯЕїЃЌЯТгЮНЙЛЏећЬхПЊЙЄЮЌГжИпЮЛЫЎЦНЃЌдСЯВЩЙКашЧѓЭњЪЂЁЃ ЙЉгІЃКБОжмУКПѓЩњВњТдгаМѕВњЃЌФкУЩЙХНќЦкгаВПЗжУКПѓХфКЯУКЬПзЗВщ20ФъЃЌДњБэДѓПѓМѕВњЯоВњЧщПіНЯЖрЃЌПЊЙЄНЯЩЯжмУїЯдЛиТфЃЛЩНЖЋДѓПѓе§ГЃМьаоЃЌгАЯьСПВЛДѓЁЃБОжмЙњФкЯДУКГЇПЊЙЄПЊЙЄТЪ79.16%НЯЩЯЦкжЕМѕ2.57%ЃЛШеОљВњСП66.2ЭђЖжМѕ4.73ЭђЖжЁЃ ПтДцЃКБОжмдУКПтДцМАОЋУКПтДцДѓЗљЯТНЕЃЌГіЛѕЛ§МЋадНЯИпЃЌашЧѓЗНУцШдгажЇГХЁЃдУКПтДц397.58ЭђЖжМѕ23.12ЭђЖжЃЛОЋУКПтДц206.61ЭђЖжМѕ14.07ЭђЖжЁЃ ашЧѓЃКБОжмжаСЊИжЕїба100МвЖРСЂНЙЦѓЦНОљВњФмРћгУТЪ79.9%ЃЌНЯЩЯжмГжЮШЁЃНЙЬПМлИёГжајЩЯеЧЃЌНЙЦѓЩњВњЛ§МЋЃЌЖдНЙУКашЧѓдіМгЃЛНЙЛЏГЇСЖНЙУКПтДцгаЫљдіМгЃЌПЩгУЬьЪ§аЁЗљЛиЩ§ЁЃСЖНЙУКзмПтДц693.54ЭђЖжЃЌНЯЩЯжмдіМг34.06ЭђЖжЃЛПтДцЦНОљПЩгУ14.25ЬьЃЌНЯЩЯжмдіГЄ0.66ЬьЁЃ БОжмСЖНЙУКМлИёГжЮШЮЊжїЃЌИіБ№ИпСђНЙгааЁЗљЗДЕЏЁЃЯТгЮНЙЦѓЬсеЧИжГЇЬсНЕЃЌИжГЇгыНЙЛЏГЇВЉоФМЄСвЃЌНЙЬПМлИёеЧЕјСНФбЁЃЯТжмРДПДЃЌУКПѓМАЯДУКГЇЮЌГжБОжмЩњВњЫЎЦНЃЌПтДцЮЌГжЛиТфЧїЪЦЁЃНЙЬПМлИёдЄХаЛђгаЛиТфЗчЯеЃЌНЙЦѓРћШѓНЯИпЩњВњЛ§МЋЃЌднЪБЖдСЖНЙУКВЩЙКЮЌГже§ГЃЧїЪЦЁЃБОжмНјПкСЖНЙУКМлИёМсЭІЃЌЖдЙњФкСЖНЙУКгавЛЖЈжЇГХЁЃЯТгЮНЙЬПМлИёЮЌГжЯрЖдИпЮЛЫЎЦНЃЌжЇГХСЖНЙУКМлИёМсЭІЁЃзлКЯРДПДЃЌдкНЙЬПМлИёЯрЖдМсЭІЕФжЇГХЯТЃЌжїСїДѓПѓгаЬсеЧШ§МОЖШГЄаМлИёЕФМЦЛЎЃЌгЩгкФПЧАНЙЬПМлИёУцСйЛиЕїЗчЯеЃЌНЙУКМлИёГжЮШИХТЪНЯИпЁЃЃЈСѕЗяЯМЃКЪжЛњгыЮЂаХЭЌКХ15010177915ЃЉ ЁОИжХїЁП6дТ29Ше-7дТ5ШеЙњФкИжХїЪаГЁМЬајГЪЯжаЁЗљЕїећЕФааЧщЃЌГЩНЛБэЯжвЛАуЃЌНижЙЗЂИхЃЌЬЦЩНБЈ3330дЊ/ЖжжмБШРлеЧ20дЊ/ЖжЃЌНЫе3310-3330дЊ/ЖжжмБШРлНЕ10-20дЊ/ЖжЁЃНкКѓЙщРДКѓЃЌЪаГЁЯТгЮашЧѓЫфгаЪЭЗХЃЌЕЋПМТЧЕНЦкЛѕХЬУцЖрЯде№ЕДЃЌећЬхЯњЪлЛЗОГвРОЩВЛМбЃЌЙЪМлИёЖрвдаЁЗљШѕЕїЮЊжїЁЃЖдгкЯТжмааЧщЃЌЪзЯШДгЙЉашЩЯПДЃЌИжХїЙЉашШБПкШдДцЃЌЯТгЮдўИжЦѓвЕЖЬЦкДцИДВњдЄЦкЃЌвђДЫКѓЦквЛЖЈГЬЖШЩЯНЋРЉДѓЙЉгІШБПкЃЛЦфДЮПтДцЩЯЃЌБОжмШЋЙњВПЗжГЧЪаИжХїВжДЂПтДцЮЊ48.75ЭђЖжжмБШді0.33ЭђЖжЃЌМЬајЮЌГжЕЭЮЛРлПтЃЌЕЋдіЪЦжївЊМЏжадкЬЦЩНЕиЧјЃЌЖјНЫеЕиЧјПтДцНЯЩЯжмгаЫљзпЕЭЃЌНќЦкНјПкИжХїзЪдДгаЯоЃЛЕкШ§ДгЛЗБЃеўВпЩЯРДПДЃЌЬЦЩН7дТЛЗБЃЯоВњЮФМўЗЂВМЃЌЕЋДгФПЧАЕїбаЧщПіРДПДЃЌИжГЇЩаДІгкЙлЭћНзЖЮЃЌжДааСІЖШШдгаД§ЙлВьЃЌЕЋШчШєДЫДЮЯрЙиЗНАИЭъШЋТфЕижДааЕФЛАЃЌгыЕБЧАЩњВњЧщПіЯрБШЃЌДжТдЙРЫуШеОљгАЯьЬњЫЎСПНЋдіМгдМ4.36ЭђЖжЁЃИпТЏПЊЙЄТЪНЯЕБЧАдЄМЦЯТНЕ15.17%зѓгвЁЃДгвдЩЯРДПДЃЌФПЧАИжХїдкЕЭПтДцЁЂИпГЩБОЁЂЯрЖдИпашЧѓБГОАЯТЃЌМсЭІИёОжШдЯдЃЌЕЋПМТЧЕННќЦкЦкЛѕХЬУцБэЯжЖрЯде№ЕДЃЌдкаФЬЌЩЯФбвдИјгшЪаГЁгаРћжЇГХЃЌМгжЎКѓЦкНјПкИжХїзЪдДгАЯьШдДцЃЌвђДЫГжајРеЧЖЏСІднВЛзуЁЃзлКЯдЄМЦЖЬЦкИжХїЪаГЁЛђМЬајЮЌГжаЁЗљЕїећЕФзпЪЦЁЃЃЈЧёРкЃКЪжЛњгыЮЂаХЭЌКХ13582548705ЃЉ ЁОЗЯИжЁП6дТ29Ше-7дТ5ШеБОжмЗЯИжЪаГЁе№ЕДЕїећдЫааЃЌВПЗжИжГЇеЧЕјЛЅЯжЁЃКгББКЭЬьНђЕиЧјЪмгъЫЎЬьЦјгАЯьЃЌИжГЇЕНЛѕЧщПіВЛРэЯыЃЌЮЊЮќв§ЛѕдДВПЗжИжГЇЩЯЕїЗЯИжВЩЙКМлИёЃЌеЧЗљЖрдк20-50дЊ/ЖжжЎМфЁЃЕјМлИжГЇжївЊМЏжадкЛЊЖЋЁЂЛЊжаКЭЛЊФЯЕиЧјЕФЕчТЏГЇЃЌЕјЗљЖрдк30-50дЊ/ЖжжЎМфЁЃНќЦкИжВФзпЪЦе№ЕДЦЋШѕЃЌИжГЇРћШѓПеМфВЛЖЯБЛбЙЫѕЃЌгШЦфЪЧЕчТЏГЇЖрДІгкПїЫ№зДЬЌЃЌЩйЪ§ЕчТЏГЇЮЊПижЦГЩБОаЁЗљЪдЬНадЯТЕїЁЃЗЯИжЪаГЁаФЬЌВЛвЛЃЌВПЗжЙЉЛѕЩЬГіЛѕНЯЛ§МЋЃЌИжГЇЕНЛѕЧщПіНЯжЎЧАгаЫљЛиЩ§ЁЃФПЧАЛЊЖЋЕиЧјЪаГЁжиЗЯВЛКЌЫА2180-2410дЊ/ЖжЃЌЬЦЩНЕиЧјжїСїжиA2510-2590дЊ/ЖжЁЃ ЙЉгІЃКНќЦкИпЮТЖргъЬьЦјЯТЃЌЗЯИжЛиЪеМгЙЄЪмЯоЃЌдйМгЩЯЪаГЁЩЯЗЯИжУЋСЯФбЪеЃЌЖЬЦкЗЯИжЙЉИјзЪдДШдШЛЦЋНєЁЃ ашЧѓЃКНќЦкИжГЇРћШѓПеМфВЛЖЯБЛбЙЫѕЃЌВПЗжЕчТЏГЇвђЩњВњбЙСІНЯДѓДэЗхЩњВњЛђМѕВњЃЌЗЯИжашЧѓНЯжЎЧАгаЫљЯТНЕЁЃ ЯТжмеЙЭћЃКФПЧАЗЯИжМлИёДІгкИпЮЛЃЌВПЗжИжГЇвђбЙСІНЯДѓПЊЪМаЁЗљЪдЬНадЯТЕїЃЌЗЯИжЙЉЛѕЩЬаФЬЌзЊШѕЃЌГіЛѕЛ§МЋадЬсЩ§ЃЌИжГЇЕНЛѕСПж№НЅЩЯЩ§ЁЃНќЦкжеЖЫашЧѓЪЭЗХВЛМбЃЌГЩВФзпЪЦе№ЕДЦЋШѕЃЌИжГЇРћШѓПеМфВЛЖЯБЛбЙЫѕЃЌФПЧАТнЗЯМлВювбОЪеежС960дЊ/ЖжзѓгвЃЌЛЊЖЋЁЂКгФЯЕШЕиЧјВПЗжЕчТЏГЇвбОПЊЪММѕВњЃЌЗЯИжГабЙДцдкЯТЕјЗчЯеЁЃВЛЙ§ПМТЧЕНФПЧАЗЯИжЪаГЁзЪдДШдШЛЦЋНєЃЌЗЯИжЩюЕјЕФПЩФмадНЯаЁЁЃдЄМЦЯТжмЗЯИжЪаГЁеЗље№ЕДЦЋШѕдЫааЁЃЃЈЪЗРюбєЃКЪжЛњгыЮЂаХЭЌКХ18801009067ЃЉ

зЂВсЭјеОЛсдБМШЕУ7ЬьШЋЭјЪдгУЃЌПЩВщПДЕБЬьаавЕзЪбЖМАМлИё ЛЙгаИќЖрзЈвЕБЈИцПДВЛЭЃ ИжЬњаавЕЛьМЃЕФФу ИЯНєМгШы вдЩЯзЪбЖФкШнЛЖгЯъбЏжаЙњСЊКЯИжЬњЭј

ЁОУтд№ЩљУїЁПвдЩЯЮФеТзЊдиздЛЅСЊЭјЃЌзЊдиФПЕФдкгкДЋЕнИќЖраХЯЂЃЌВЂВЛДњБэБОЭјдоЭЌЦфЙлЕуКЭЖдЦфецЪЕадИКд№ЃЛШчИхМўАцШЈЕЅЮЛЛђИіШЫВЛдИдкБОЭјЗЂВМЃЌЧыдкСНжмФкРДЕчЛђРДКЏгыБОЭјСЊЯЕЁЃ ЯрЙиаХЯЂ

|

ШШЕуХХаа

ШШЕузЗзй

Ъ§ОнжааФ

жаСЊИжЪгЕу

ПЏЮяЯТди

|