概述:2020年上半年基本收关,中厚板价格在上半年走出一个接近W型的走势。自2016年开始的供给侧改革,过渡到2018和2019年环保限产对于钢铁业的一个约束和规范,2020年新春突如其来的新冠疫情使处于正在缓慢恢复的钢材价格再一次接近下限。2月中旬全国中厚板31个城市20mm规格均价3710元/吨,去年同期3936元/吨,同比跌幅接近7%。一季度末,国内疫情得到基本有效的控制,随着国内各地的复工复产,钢材价格开始有复苏迹象。进入二季度,国内老基建的托底开始发挥作用,被政策照顾到的工程机械行业超水平发挥带动热轧类板材的价格得到较快恢复。受到二季度初期货炒作的间接影响,20mm中厚板全国均价走到了今年以来的最低点3643元/吨,此后,工程机械行业销售、生产的火热局面及矿石、煤焦原料价格的走高带动热轧板材类价格得到了一个较快的提升,至五月中旬全国均价3847元/吨。六月整体价格继续温和上扬,受制于终端采购量的收缩,中板市场交易量收窄。

产出:全国31家中板钢厂,年同比开工率是下降了1.53%,产能利用率有所提高5.54%,周产量提高了近于7%。开工率最低点在1月,接近于77%,之后逐月增加,至6月达到86%。产能利用率最低点是1月69.1%,此后由于中厚板利润表现突出,各钢厂品种产线有所调整,中板产能迅速提高,至6月到达年内最高点,全国平均水平在86%。周产量也从一月的112万吨逐月提高至目前的140万吨。

库存:从厂库和社库两方面看,都是由于疫情原因,2月底全国库存量达到高峰273万吨。随着国内疫情的缓解,工程机械等一些建筑领域的钢材消化,库存连续八周下降,至四月底降至199万吨。消化速度趋于正常,消化比例在27%左右。

全国31个城市中板社会库存统计(2020.6.25-2020.7.2) |

区域 | 本周 | 上周 | 周环比 | 上月库存 | 月环比 | 去年同期库存 | 年同比 |

2020/7/2 | 2020/6/25 | 2020/6/4 | 2019/7/4 |

华东 | 35.82 | 35.33 | 0.49 | 34.92 | 0.90 | 36.55 | -0.73 |

华中 | 8.71 | 8.06 | 0.65 | 8.14 | 0.57 | 8.65 | 0.06 |

华南 | 19.50 | 19.20 | 0.30 | 18.90 | 0.60 | 17.20 | 2.30 |

西南 | 8.59 | 8.03 | 0.56 | 7.17 | 1.42 | 7.93 | 0.66 |

西北 | 6.10 | 5.85 | 0.21 | 5.19 | 0.31 | 7.31 | -1.71 |

东北 | 8.50 | 8.95 | 0.25 | 9.60 | 0.91 | 10.85 | -1.21 |

华北 | 14.30 | 14.09 | -0.45 | 13.99 | -1.10 | 16.00 | -2.35 |

合计 | 101.51 | 99.50 | 2.01 | 97.90 | 3.61 | 104.49 | -2.97 |

市场:1-3月中板价格被打压下降有250-300元/吨的幅度。四月中旬开始,由于巴西铁矿石供应减少,矿石和焦碳的价格一路走高,原料价格给钢材价格的反弹打下了坚实的基础。价格一路攀高,终端普遍对于价格接受度较低,再加上前期有采购备库,所以从五月中开始,全国范围内中板销售进入一个瓶颈区间。

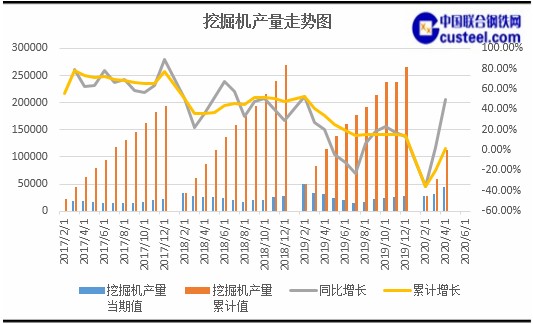

相关行业:3月以来,工程机械行业由挖机带头的一些主要道路设备销售均保持良好势头,特别是挖机,在三、四、五月分别创下当月销量历史新高。即将步入三季度,6月是工程机械行业传统淡季的开始,目前数据还没有出来,但挖机继续被预期有望突破2.4万台,同比增速有望超过60%。

宏观:国家统计局发布:5、6月中国制造业PMI分别为50.6%和50.9%,小幅回升且处于荣枯线上。其中生产指数为53.2%和53.9%,分别环比为-0.5%和0.7%,高于临界点,这表明制造业生产继续改善,制造业市场需求继续恢复。总体来看,我国经济基本面稳中向好,逆周期调节效果逐渐凸显。随着对新冠肺炎的防控逐步进入尾声,生产生活逐步恢复,复工复产率大幅提升,下游需求稳步回暖,我们认为工程机械二季度销量总体乐观向好,并会在三季度有所延伸。根据小松数据,2020年5月中国地区的开工小时数为147,较去年同期142.7同比增加3%,较4月开工小时数144环比小幅提升2.1%。随着专项债的第二批额度下发确保投资保持平稳,下游的复工率回升及新基建政策发力,我们认为以传统基建为基,叠加新基建助力,此前延后的需求正在逐步释放。项目的审批与建设加速,将使之后的项目建设进度保持一定强度,预计工程机械板块二季度将有望保持较高景气度并向三季度继续延伸。

总结:今年二季度乃至下半年,工程机械景气度将持续超市场预期的表现。从量上来看,传统基建依旧是拉动经济的主要担当,传统基建仍将扮演补齐经济短板、推动经济稳健向前的重要角色。中长期来看,国内设备更新需求增长、基建托底政策、环保力度加强、人工替代等因素仍持续推动工程机械销量增加,工程机械主机和零部件龙头企业继续看好。再看向原料端,工程机械行业和建筑行业依旧是中厚板的主要消费端,三季度工程机械继续向好发展,在产出端不出现高增量供应以及预计矿石及焦炭价格都在目前水平小幅振荡的情况下,中板价格会跟随热轧卷板价格行情在年内的高位区间波动。

会议会展

会议会展