一、 市场回顾

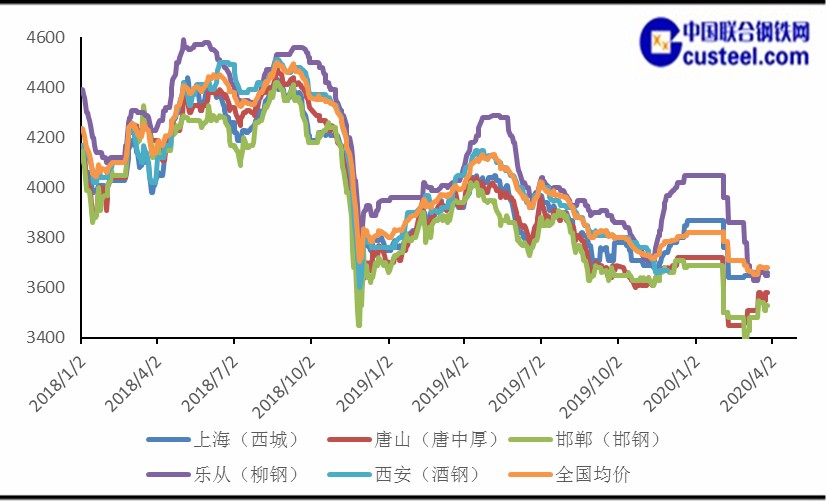

春节过后,钢材品种价格几乎全部呈现百元甚至几百元的下跌,随着疫情的好转,复工率的提升,国内钢材价格处于缓慢的恢复过程中。随后,疫情在海外蔓延,期间叠加俄伊石油价格战、美国股市多次启动熔断机制的大事件影响,我国钢材价格亦受拖累出现第二轮下跌,至三月中下旬,价格整体持稳,略显震荡。

规格:20mm;材质:Q235B;单位:元/吨 |

日期 | 上海(西城) | 杭州(萍钢) | 天津(天钢) | 唐山(唐中厚) | 乐从(天钢) | 武汉(柳钢) | 全国(24城市)平均 |

2020/2/29 | 3620 | 3690 | 3650 | 3460 | 3780 | 3620 | 3688 |

2020/3/31 | 3630 | 3690 | 3580 | 3580 | 3650 | 3670 | 3680 |

累计涨(跌) | 10 | 0 | -70 | 120 | -130 | 50 | -8 |

累计涨(跌)幅% | +0.28% | +0.00% | -1.96% | +3.35% | -3.56% | +1.36% | -0.22% |

普中板全国主要城市价格走势

二、 钢厂供给

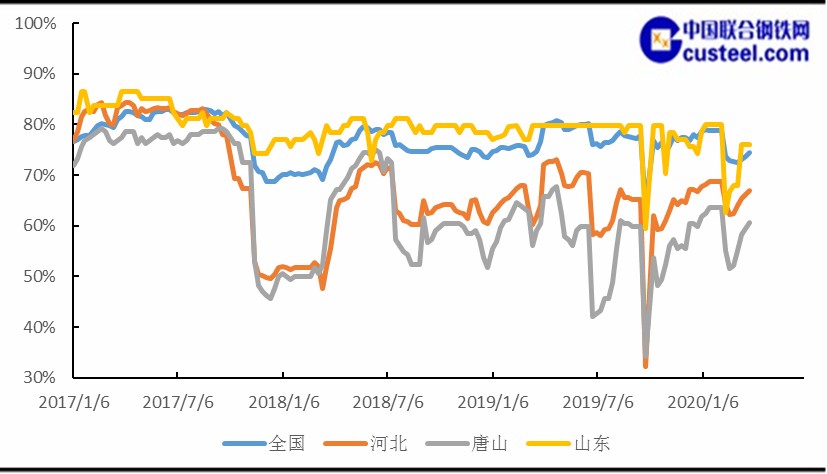

2.1全国高炉开工率

中联钢调研统计全国高炉开工率较二月相比有所恢复。全国高炉个数开工率为74.40%,环比上升0.66%,同比下降0.19%;高炉容积开工率为82.27%,环比上升0.39%,同比下降0.30%。

2.2钢材产量

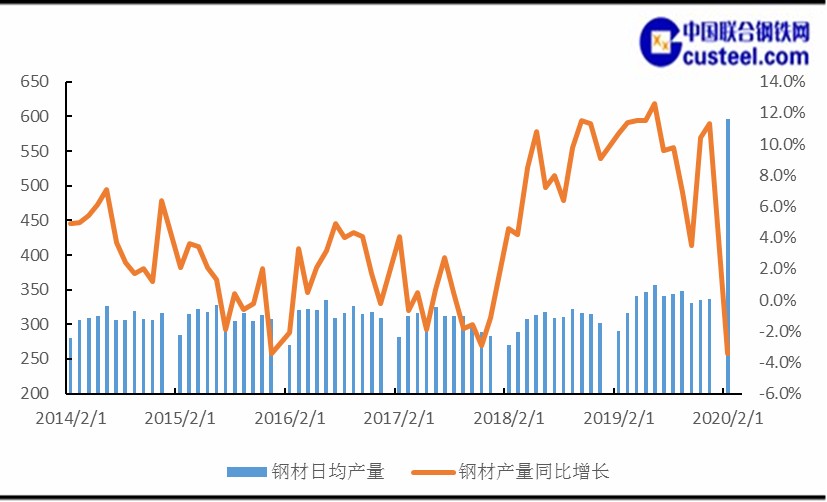

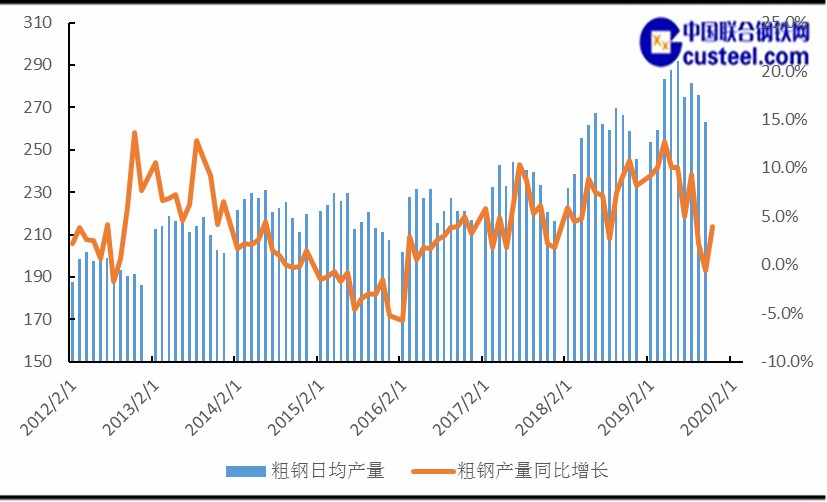

2019年1-12月我国钢材产量10432.94万吨,较去年同期增长11.28%,日均产量336万吨;粗钢产量达99634.17万吨,较去年同期增加8.29%,日均产量272万吨。

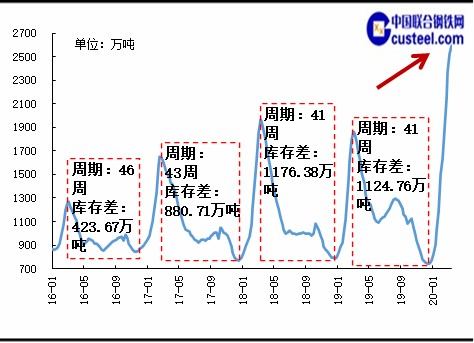

三、库存变动

3.1五大钢材库存

3月份螺纹钢、线材、热轧、冷轧、中厚板五大品种社会库存量涨跌不一,其中螺纹环比增加59.3万吨,热轧增长37.8万吨,中厚板下降-14.1万吨。

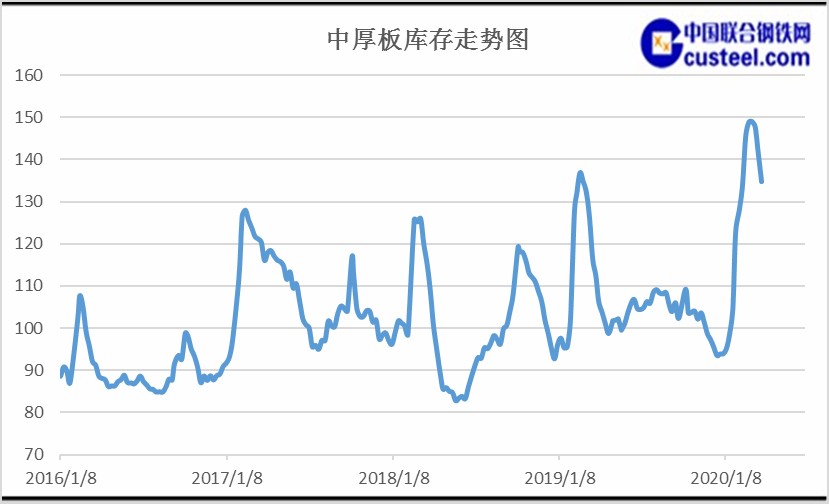

3.2中板库存

至3月末,社会库存量为134.85万吨,同比增长19.94%,环比下降9.47%。全国范围内,市场消化程度加快,工程机械,市政建设,锅炉容器行业采购出现一波放量。

四、下游需求

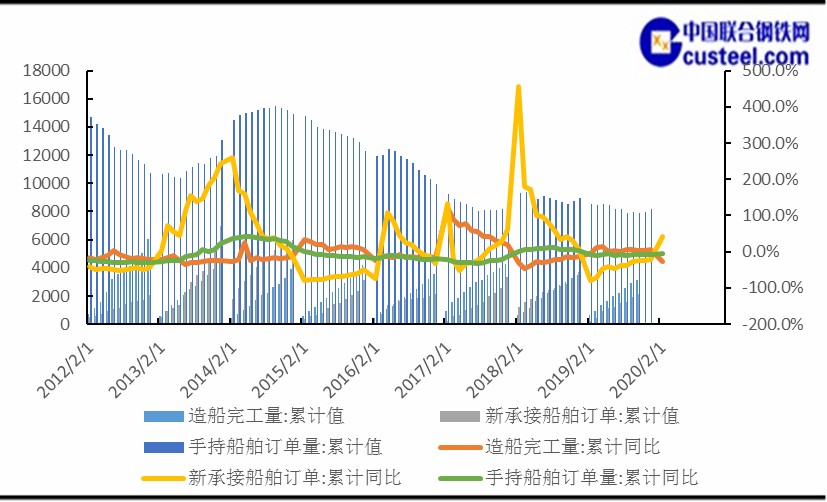

4.1造船

1~2月份,全国造船完工467万载重吨,同比下降26.7%。承接新船订单332万载重吨,同比增长41.4%。2月底,手持船舶订单8031万载重吨,同比下降5.7%,比2018年底下降1.7%。

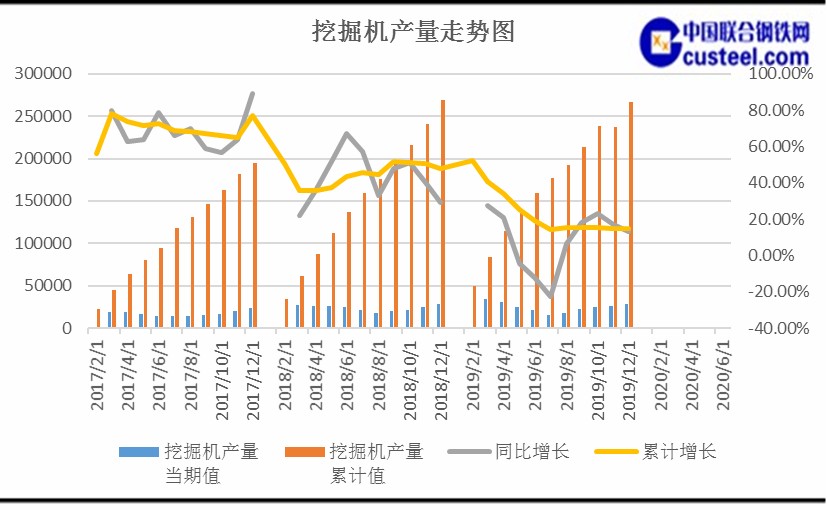

4.2工程机械

在基建行业里,挖掘机被看作是“晴雨表”。2019年12月,我国挖掘机产量当期值28720台,同比增长13%,挖掘机产量累计值266299台,累计增长14.7%。我国挖掘机销量当期值20155台,同比增长26%,挖掘机销量累计值235693台,累计增长13%。

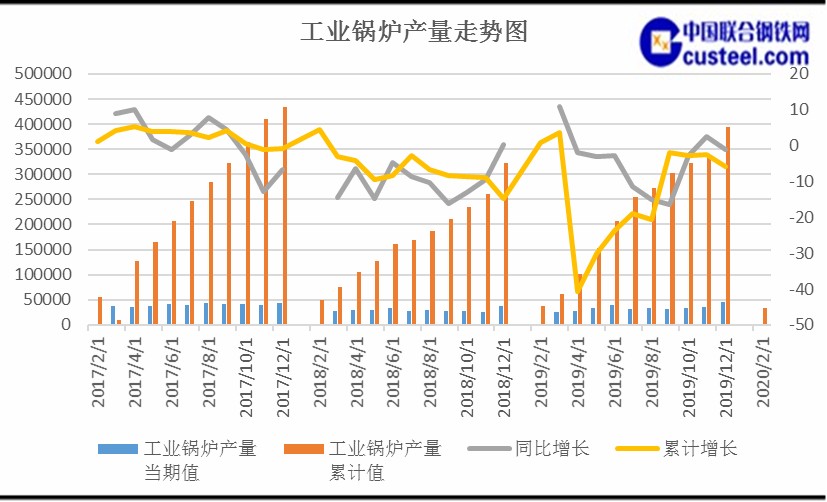

4.3工业锅炉

2019年10月,我国工业锅炉产量当期值34101.7蒸吨,同比降31.5%;工业锅炉产量累计值34101.7蒸吨,累计降31.5%。

五、宏观行业

5.1固定资产投资

面对突如其来的新冠肺炎疫情,各地认真贯彻落实党中央关于统筹推进疫情防控和经济社会发展的一系列决策部署,坚决打好疫情防控阻击战,采取延长春节假期、推迟开工和延迟复工、减少人员聚集等措施,疫情防控形势持续向好。但投资项目受施工天数明显减少,开复工率普遍较低等因素影响,1—2月份全国固定资产投资同比下降24.5%。其中,制造业投资下降31.5%,基础设施投资下降30.3%,房地产开发投资下降16.3%。

在投资整体下降的同时,高技术产业、卫生等领域投资降幅要小,其中一些行业还保持较快增长。1—2月份,高技术产业投资同比下降17.9%,降幅小于全部投资6.6个百分点,其中,高技术制造业投资下降16.5%,降幅比全部制造业投资小15.0个百分点;高技术服务业投资下降20.8%,降幅比全部服务业投资小2.2个百分点。

5.2制造业及钢铁行业PMI

2月份采购经理指数跌至历史最低点,甚至低于2008年国际金融危机期间,经济活动短期内大幅收缩。3月份,我国统筹推进新冠肺炎疫情防控和经济社会发展工作取得积极成效,疫情防控形势持续向好,企业复工复产明显加快。截至3月25日,全国采购经理调查企业中,大中型企业复工率为96.6%,较2月25日调查结果上升17.7个百分点,生产生活秩序稳步恢复。3月份制造业PMI、非制造业商务活动指数和综合PMI产出指数在2月份大幅下降基数上环比回升,这些数据表明3月份企业生产经营状况与2月份相比发生了明显的积极变化。

六、三月份价格预测分析

6.1 中厚板供应略有下降:国内29家中板钢厂3月中厚板计划产量为491万吨,环比下降0.80%,同比增加4.16%。日均产量15.84万吨,环比减少7.21%,同比增加4.14%。

6.2贸易商对后市谨慎不乐观。

6.3 工程机械行业的满量复工复产率是最大的支撑,对于热轧品种板类的需求是一个放量。

6.4大型钢企4月份中厚板价格政策或稳或降。

综合上述因素分析: 四月还会有钢厂陆续检修的情况,市场库存是增长的,也就是说采购和去年相对还是弱势的,因此经销商会有一定压力,经过疫情过后一个月的需求放量,短期内需求面会相对收窄的可能。况且期货涨跌对现货市场还有比较大的影响。排除国际突发大事件对金融面的影响和这些人为炒作的干扰,单看供求面中厚板这个品种供与需相对平衡,预计下个月呈现震荡行情。

会议会展

会议会展