中联钢专稿:

一、 市场回顾

12月国内中厚板市场价格震荡偏稳,小幅整理。据中国联合钢铁网监测数据显示,截至12月31日全国主要城市(24个城市)中板月均价为3822元/吨,环比11月末涨38元/吨,涨幅1. 1%。12月中受一波期盘影响,价格勉强向上攀升了几十元,但实际只是贸易商的意愿使然,市场拿货反馈依旧不理想。本月全国资源到货和十一月相比略有活跃,但是资源结构仍没有调整到位,部分紧俏规格尚未得到补充。终端按需采购并没有提前备货,贸易商自身的库存没有压力,也不愿意低价出货,所以中板价格比较坚挺,市场成交冷清。再,贸易商也对节后价格走向略有担忧。但看宏观面的一些数据,2020年贸易战的缓和及出口量的回升,将带动上半年的机械制造业需求,因此实际上单看这一因素,板材的价格有望相对坚挺。

规格:20mm;材质:Q235B;单位:元/吨 |

日期 | 上海(西城) | 杭州(萍钢) | 天津(天钢) | 唐山(唐中厚) | 乐从(柳钢) | 武汉(柳钢) | 全国(24城市)平均 |

2019/12/31 | 3870 | 3850 | 3710 | 3720 | 4050 | 3750 | 3822 |

2019/11/29 | 3720 | 3760 | 3670 | 3680 | 3970 | 3750 | 3784 |

累计涨(跌) | 150 | 90 | 40 | 40 | 80 | 0 | 38 |

累计涨(跌)幅% | +4.03% | +2.39% | +1.09% | +1.09% | +2.02% | +0.00% | +1.00% |

普中板全国主要城市价格走势

二、 钢厂供给

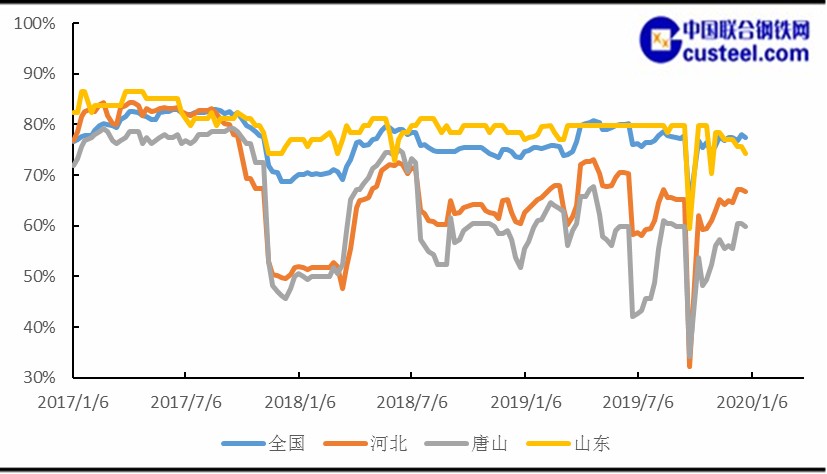

2.1全国高炉开工率

中联钢调研统计全国高炉开工率微降。全国高炉个数开工率为77.44%,环比下降0.66%,同比上升3.95%;高炉容积开工率为85.16%,环比下降0.52%,同比上升3.66%。

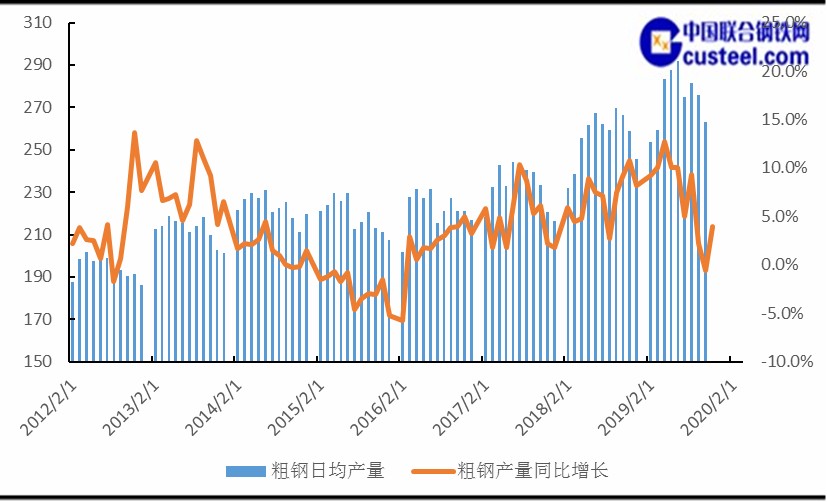

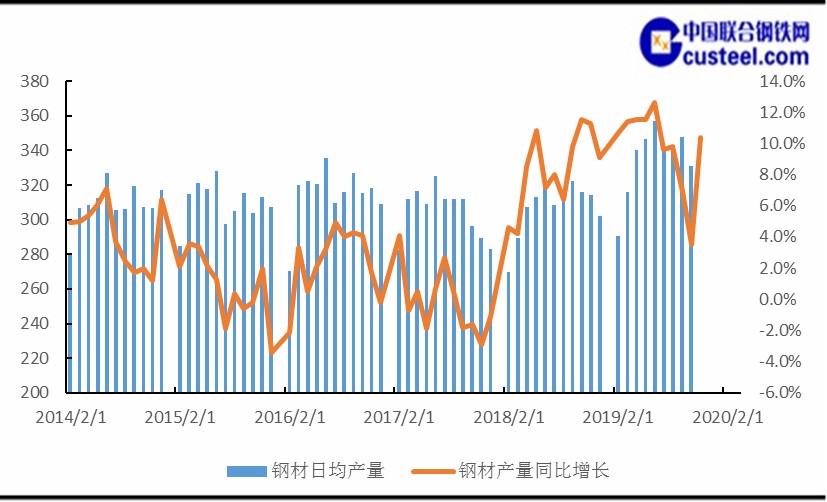

2.2钢材产量

2019年1-11月我国钢材产量10401.6万吨,较去年同期增长10.37%,日均产量336万吨;粗钢产量达90861.8万吨,较去年同期增加5.46%,日均产量259万吨。

三、库存变动

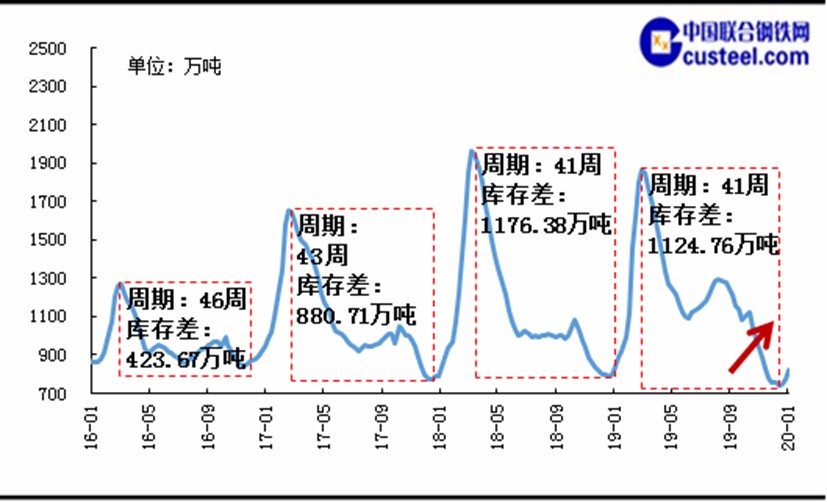

3.1五大钢材库存

12月份螺纹钢、线材、热轧、冷轧、中厚板五大品种社会库存与11月末相比涨跌互现,其中螺纹钢增长31.71万吨,热轧消耗16.96万吨。

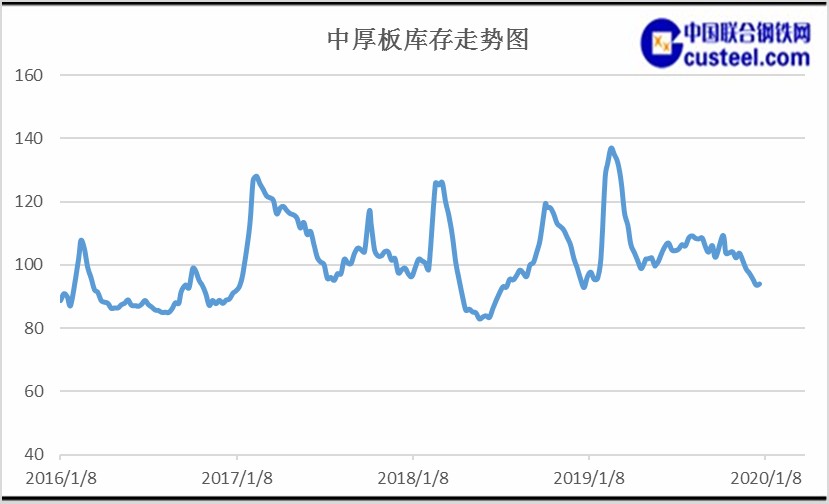

3.2中板库存

12月中板库存下降同比呈再增长,至12月末,社会库存量为96.97万吨,同比增长4.11%,环比增长-4.82%。全国范围内,终端按需提货,市场出货情况延续上月的状态,钢厂发货补充不理想,北方一些钢厂停产、检修,资源补给不到位。目前中板尚有利润,2020年中板产线有两条新增。

四、下游需求

4.1造船

2019年1-11月份,我国造船完工量小幅增长,新承接船舶订单量和手持船舶订单同比下降。 1-11月份,全国造船完工3414万载重吨,同比增长3.7%。承接新船订单2466万载重吨,同比下降25.4%。11月底,手持船舶订单7982万载重吨,同比下降8.6%,比2018年底下降10.6%。

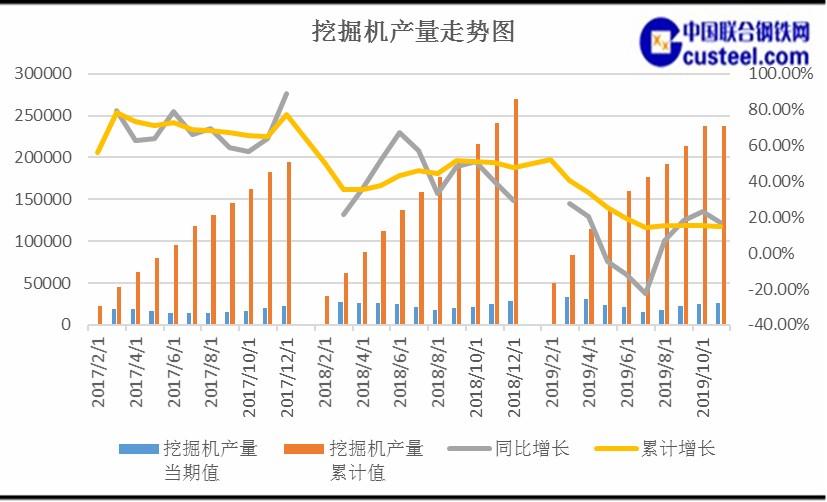

4.2工程机械

在基建行业里,挖掘机被看作是“晴雨表”。2019年11月,我国挖掘机产量当期值26180台,同比增长17%,挖掘机产量累计值237582台,累计增长14.9%。我国挖掘机销量当期值17027台,同比增长11.5%,挖掘机销量累计值196222台,累计增长14.4%。

4.3工业锅炉

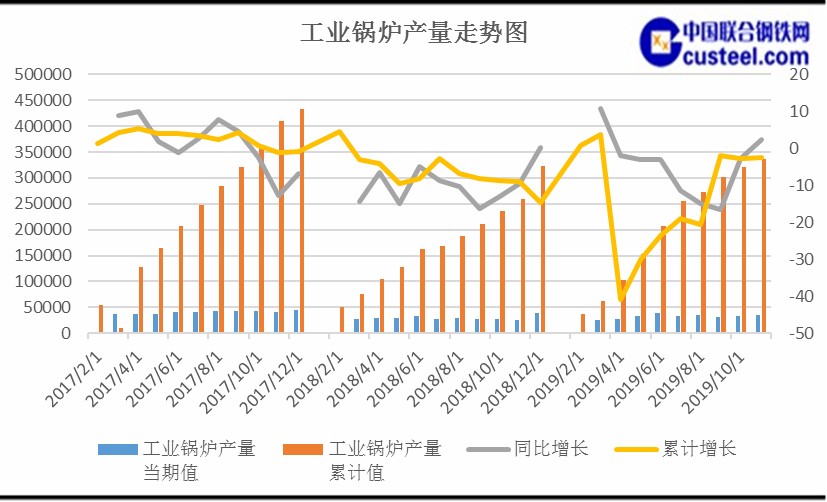

2019年10月,我国工业锅炉产量当期值35152.8蒸吨,同比降2.4%;工业锅炉产量累计值335927.8蒸吨,累计降2.5%。工业锅炉依旧延续弱势运行局面。

五、宏观行业

5.1固定资产投资

1-10月份全国固定资产投资510880亿元,同比增长5.2%,增速较1-9月回落0.2个百分点。1-10月份全国房地产开发投资109603亿元,同比增长10.3%,增速较1-9月份回落0.2个百分点。1-10月份房屋新开工面积185634万平方米,增长10.0%,增速加快1.4个百分点,1-10月份房地产开发企业土地购置面积18383万平方米,同比下降16.3%,降幅比1-9月份收窄3.9个百分点。

5.2制造业及钢铁行业PMI

12月份,制造业PMI为50.2%,与上月持平,连续两个月位于荣枯线以上,制造业延续上月扩张态势,景气稳中有升。本月制造业PMI主要特点:一是生产继续加快,需求保持扩张。二是进出口状况改善,国外订单明显增长,原材料进口继续回暖。三是供需状况有所改善,价格指数双双回升。

从行业情况看,有色金属冶炼及压延加工、造纸印刷等行业价格指数均在54.0%以上。四是转型升级持续推进,新兴产业增势良好。从重点行业看,高技术制造业、装备制造业和消费品行业PMI为52.8%、51.3%和51.4%,分别高于制造业总体2.6、1.1和1.2个百分点,连续3个月位于扩张区间,且景气水平连续上升;高耗能行业PMI为48.6%,环比、同比分别下降0.5和0.3个百分点。

六、十二月份价格预测分析

6.1 中厚板供应增量不会有大量释放。

6.2贸易商对后市不是十分看好,年前合理规划自己的库存,适量出货。

6.3 工程机械需求或有好转,对热轧及中厚板的需求起到带动作用。

6.4大型钢企1月份中厚板拉涨价格政策 给市场提振信心。

综合上述因素分析, 预计一月中厚板价格以窄幅盘整为主,涨跌两难,上游热轧价格没有大起大落,中厚板价格或呈震荡向上走势。

会议会展

会议会展