“一带一路战略”是怎样提出来的?

2013年9月,习近平主席在哈萨克斯坦访问时提出,为了使欧亚各国经济联系更加紧密、相互合作更加深入、发展空间更加广阔,我们可以用创新的合作模式,共同建设“丝绸之路经济带”,以点带面,从线到片,逐步形成区域大合作。

2013年10月,习近平主席出访东盟国家时提出,中国愿同东盟国家加强海上合作,发展海洋合作伙伴关系,共同建设21世纪“海上丝绸之路”。

2014年5月21日,习近平在亚信峰会上做主旨发言时指出中国将同各国一道,加快推进“丝绸之路经济带”和“21世纪海上丝绸之路”建设,尽早启动亚洲基础设施投资银行,更加深入参与区域合作进程,推动亚洲发展和安全相互促进、相得益彰。

“一带一路”是什么?

| 战略规划: | “一带一路”主骨架“六廊六路多国多港”大格局逐步成型,“六廊”是指打通六大国际经济合作走廊,包括新亚欧大陆桥、中蒙俄、中国—中亚—西亚、中国—中南半岛、中巴、孟中印缅经济走廊。“六路”是指畅通六大路网,推动铁路、公路、水路、空路、管路、信息高速路互联互通。“多国”是指培育若干支点国家,根据推进“一带一路”建设的需要,结合沿线国家的积极性,在中亚、东南亚、南亚、西亚、欧洲、非洲等地区培育一批共建“一带一路”的支点国家。“多港”是指构建若干海上支点港口,围绕21世纪海上丝绸之路建设,通过多种方式,推动一批区位优势突出,支撑作用明显的重要港口建设。 |

| 政策内容: | “一带一路”将依靠中国与有关国家既有的双多边机制,陆续推出基建、交通的互联互通及贸易投资的便利化等措施;同时,“一带一路”不涉及政治、安全等领域,依赖“丝绸之路”经济、人文、商贸的千年传承,并赋予其新的合作意义。 |

| 建设重点: | “一带一路”的建设重点是“五通”,具体指的是政策沟通、道路联通、贸易畅通、货币流通和民心相通。 |

钢企合作

| 钢企名称 | 合作具体内容 | ||||

| 鞍钢 | 鞍钢继中标大沃风电工程供货任务后,独家中标巴基斯坦城市轨道交通项目8000吨钢轨需求合同 | ||||

| 首钢 | 首钢捷克汽车零部件新工厂正式投产运营,总体设计的埃塞俄比亚首个大型工业园区顺利竣工。 | ||||

| 宝武 | 宝武鄂钢获得中马友谊大桥的桥梁钢供货权,成为该桥梁项目的国内唯一供货企业。 | ||||

| 河钢舞钢 | 河钢舞钢以高出竞争对手的价格,夺得哈萨克斯坦巴图达尔炼油厂二期设备制造1000吨抗硫化氢腐蚀钢订单。 | ||||

| 包钢 | 包钢稀土高强钢加工制成的首批3000吨螺旋焊管用于埃及塞得港港口建设 | ||||

| 南钢 | 南钢获得向土耳其卡赞碱矿加工项目提供所需8440吨钢板的全部订单 | ||||

| 中冶赛迪 | 中冶赛迪与澳方签订新建联合钢厂设计和咨询合同 | ||||

| 中钢设备 | 中钢设备与伊朗有关钢铁公司签署了100万吨钢厂项目的总承包合同 | ||||

| 河钢舞钢 | 河钢与塞尔维亚共和国政府正式签署斯梅代雷沃钢厂收购协议 | ||||

| 酒钢 | 酒钢收购俄铝牙买加阿尔帕特氧化铝厂,可满足酒钢近60%的氧化铝原料保障。 | ||||

| 文安钢铁与中冶集团 | 文安钢铁与中冶集团签订合作备忘录,共同在马来西亚投资30亿美元,建设年产500万吨钢、300万吨水泥、200万吨焦炭的资源综合利用型钢铁企业。 | ||||

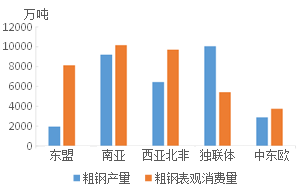

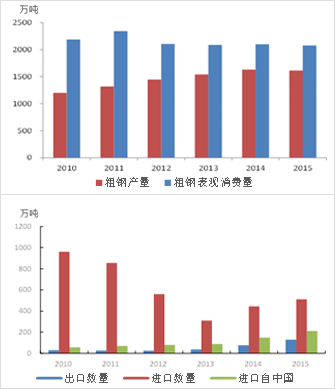

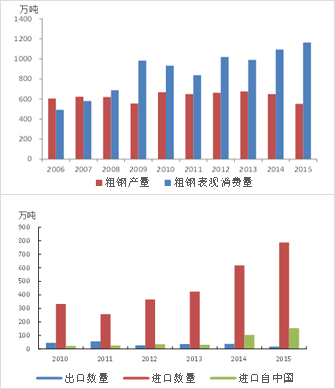

沿线地区钢铁行业情况(单位:万吨)

| 地区 | 粗钢产量 | 粗钢表观消费量 | 钢材进口量 | 钢材出口量 | 钢材进口自中国 |  |

| 单位 | 万吨 | 万吨 | 万吨 | 万吨 | 万吨 | |

| 东盟 | 1947 | 8126 | 6266 | 843 | 3213 | |

| 南亚 | 9205 | 10168 | 2161 | 762 | 965 | |

| 西亚北非 | 6445 | 9711 | 4884 | 1658 | 1319 | |

| 独联体 | 10047 | 5421 | 799 | 5131 | 92 | |

| 中东欧 | 2882 | 3753 | 3066 | 1992 | 57 | |

| 备注:1.东盟包括越南、泰国、印度尼西亚、马来西亚、菲律宾、新加坡; 2.南亚包括印度、巴基斯坦、孟加拉和斯里兰卡; 3.西亚北非包括伊朗、土耳其、叙利亚、约旦、以色列、沙特阿拉伯、阿联酋、卡塔尔和埃及; 4.独联体包括俄罗斯、乌克兰、白俄罗斯、阿塞拜疆和哈萨克斯坦; 5.中东欧包括波兰、捷克、斯洛伐克、匈牙利、斯洛文尼亚、克罗地亚、罗马尼亚、保加利亚、阿尔巴尼亚、波黑、黑山、塞尔维亚、 马其顿、希腊和塞浦路斯 |

||||||

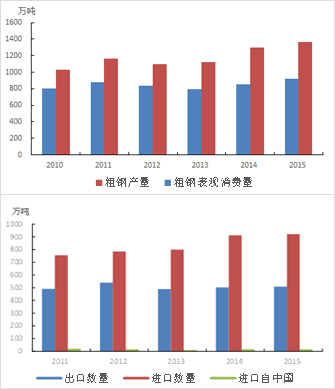

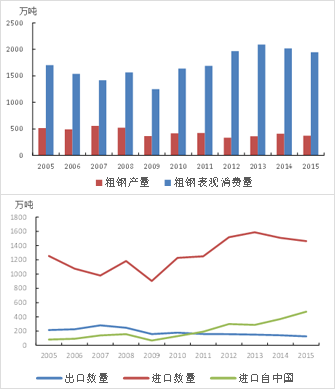

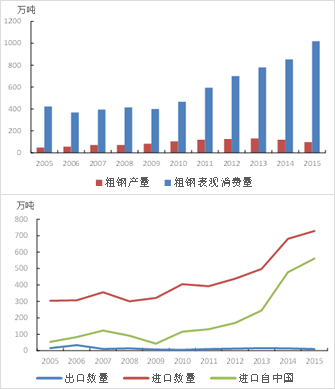

越南

越南是传统农业国,工业基础较薄弱。2015年国内生产总值(GDP)约为1906亿美元,比上年增长6.68%,人均GDP为2100美元。2016年越南通过《关于2016-2020年5年经济社会发展规划的决议》,其中5年GDP平均增速6.5-7%,2020年工业和服务员占GDP比重达85%,城市化比例达38-40%。

根据越南钢铁工业战略发展规划,越南钢铁工业的具体目标是到2025年生产生铁1000万~1200万吨、钢坯1200万~1500万吨、成品钢材1900万~2200万吨(其中20万吨为特种钢)。除满足自给外,越南政府甚至在规划中提出到2025年后将出口量扩大到120万~150万吨。虽然目前越南的需求远高于产量,但是越南为了保护国内钢铁行业的发展,已经开始针对中国发起反倾销,未来值得担忧。

根据越南钢铁工业战略发展规划,越南钢铁工业的具体目标是到2025年生产生铁1000万~1200万吨、钢坯1200万~1500万吨、成品钢材1900万~2200万吨(其中20万吨为特种钢)。除满足自给外,越南政府甚至在规划中提出到2025年后将出口量扩大到120万~150万吨。虽然目前越南的需求远高于产量,但是越南为了保护国内钢铁行业的发展,已经开始针对中国发起反倾销,未来值得担忧。

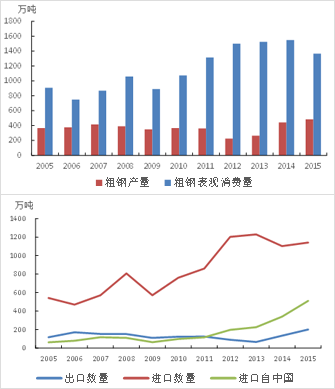

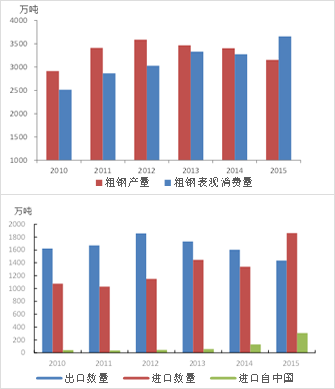

泰国

泰国经济近几年一直都呈现正增长,2015年人均GDP约为51816美元,目前已经属于一个中等偏上收入的发展中国家。泰国实行市场经济,对外开放,比较依赖海外市场,注重对外贸易。泰国公路和航空较发达,铁路系统相对较落后,政府近年改善国内铁路运输系统,尤其是高速铁路系统的发展。

目前泰国钢铁工业大部分为电炉钢工艺,曾经是东盟地区仅次于马来西亚的第二大产钢国。近年来,受国内宏观经济、对外贸易等方面影响,在2008年金融危机后,粗钢产量逐步震荡下行,在东盟地区排在越南、印尼和马来西亚之后。泰国建筑业、汽车制造、机械制造等行业钢材需求旺盛,其粗钢表观消费量在东盟国家中仅次于越南。

目前泰国钢铁工业大部分为电炉钢工艺,曾经是东盟地区仅次于马来西亚的第二大产钢国。近年来,受国内宏观经济、对外贸易等方面影响,在2008年金融危机后,粗钢产量逐步震荡下行,在东盟地区排在越南、印尼和马来西亚之后。泰国建筑业、汽车制造、机械制造等行业钢材需求旺盛,其粗钢表观消费量在东盟国家中仅次于越南。

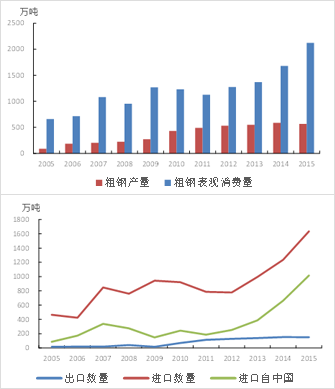

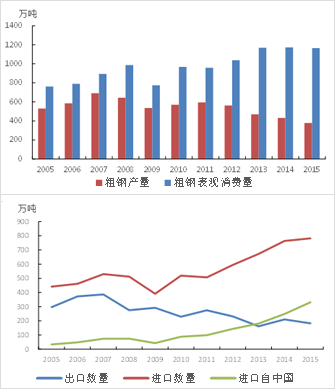

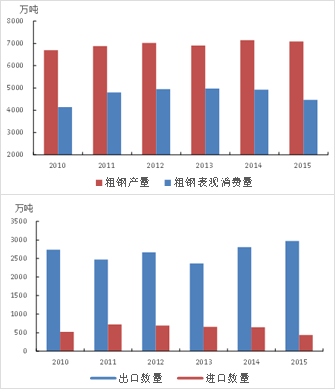

印度尼西亚

印尼是东盟最大的经济体,农业、工业和服务业均在国贸经济中有着重要地位。2015年印尼名义GDP约为8617亿美元,经济增长率为4.8%,自2010年以来首次跌破5%大关。其中,运输业和电信业增长高达10.2%,成为经济支柱,其后依次为建筑业和金融、房地产和企业服务。

为了全面振兴印尼,2014年10月印尼制定了2015-2019年经济发展规划,目标包括加大基础设施建设,水坝、港口、机场、高速公路、铁路和发电装机等,增加了钢铁需求量。但是印尼为了保护本国钢铁工业的发展,对中国钢铁频繁发起贸易摩擦案件,即便出口至印尼的钢材数量在逐渐增加,我们依然应该防范于未然,目前国内已经在印尼本地投资建设钢铁项目。

为了全面振兴印尼,2014年10月印尼制定了2015-2019年经济发展规划,目标包括加大基础设施建设,水坝、港口、机场、高速公路、铁路和发电装机等,增加了钢铁需求量。但是印尼为了保护本国钢铁工业的发展,对中国钢铁频繁发起贸易摩擦案件,即便出口至印尼的钢材数量在逐渐增加,我们依然应该防范于未然,目前国内已经在印尼本地投资建设钢铁项目。

马来西亚

2004年以来,马来西亚经济保持平稳增长,2015年人均GDP约为9766美元。服务业是马来西亚经济中最大的产业部门,其中旅游业是服务员的重要部门之一。

马来西亚钢铁业产能不足,主要以生产低利润的商品钢铁为主,此外劳动力成本增加导致马钢铁业综合竞争力下降。随着马来西亚不断推动国际贸易的自由与公平,马来西亚本国钢铁业获得的保护越来越少,面对大量涌入的廉价进口产品,马来西亚钢铁业竞争力低下。中国是马来西亚钢铁进口的主要国家,这些钢材与马来西亚国家本土生产的钢材形成直接竞争,马来西亚本土钢企终究无法与中国的优质、低廉的产品抗衡,当地市场产能利用率下降,利润下滑。马来西亚政府通过征收反倾销税虽然提高了进口钢铁产品价格,但由于本国钢铁产业无法控制成本,产品质量也无法与外国企业竞争,无助于提高本国钢铁产业竞争力。

马来西亚钢铁业产能不足,主要以生产低利润的商品钢铁为主,此外劳动力成本增加导致马钢铁业综合竞争力下降。随着马来西亚不断推动国际贸易的自由与公平,马来西亚本国钢铁业获得的保护越来越少,面对大量涌入的廉价进口产品,马来西亚钢铁业竞争力低下。中国是马来西亚钢铁进口的主要国家,这些钢材与马来西亚国家本土生产的钢材形成直接竞争,马来西亚本土钢企终究无法与中国的优质、低廉的产品抗衡,当地市场产能利用率下降,利润下滑。马来西亚政府通过征收反倾销税虽然提高了进口钢铁产品价格,但由于本国钢铁产业无法控制成本,产品质量也无法与外国企业竞争,无助于提高本国钢铁产业竞争力。

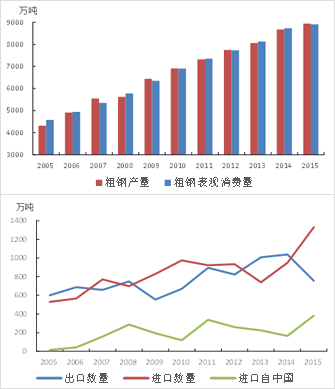

印度

印度独立后至21世纪初,农业由严重缺粮到基本自给,工业已形成较为完整的体系,自给能力强,服务业在90年代后迅速发展,占GDP的份额逐年上升。2015/2016财年GDP增长率为7.4%,在未来几年内仍将保持高增长率。

印度的房地产、基础设施被视为印度经济增长的引擎/推动力,带动钢材需求。印度是世界上主要的汽车市场之一,预计会有大幅增长,根据业内人士预测,有望在2020年成为仅次于中国、美国和日本的世界第四大汽车生产国。因此整体上印度对钢材的需求相当旺盛。但是其国内钢铁工业发展迅速,粗钢产量持续增长,2015年印度粗钢产量达到8958万吨,超越美国称全球第三大产钢国,同时,也是全球十大产钢国中唯一产量增长的国家。印度国内钢铁行业的发展阻碍了中国对其钢材出口数量,因此未来出口空间并不大。

印度的房地产、基础设施被视为印度经济增长的引擎/推动力,带动钢材需求。印度是世界上主要的汽车市场之一,预计会有大幅增长,根据业内人士预测,有望在2020年成为仅次于中国、美国和日本的世界第四大汽车生产国。因此整体上印度对钢材的需求相当旺盛。但是其国内钢铁工业发展迅速,粗钢产量持续增长,2015年印度粗钢产量达到8958万吨,超越美国称全球第三大产钢国,同时,也是全球十大产钢国中唯一产量增长的国家。印度国内钢铁行业的发展阻碍了中国对其钢材出口数量,因此未来出口空间并不大。

菲律宾

近年来,菲律宾经济实现高速增长,2015年人均GDP约为2899美元。中国同菲律宾于1975年6月9日建交。建交32年来,中菲关系总体发展顺利,政治互信不断增强,经贸合作不断深化,其他领域的交往与合作也全面展开。目前,菲律宾是我国在东盟的主要贸易伙伴、海外承包工程的新兴市场和利用外资的重要来源地之一。菲律宾地处亚洲的中心位置,基础设施比较落后,但近年来对基础设施的投入不断加大,钢材需求快速上升,但其国内产量低,不能满足本国需求,从中国进口数量快速增长,未来对菲律宾出口钢材空间较大。

俄罗斯

俄罗斯为全球十大主要产钢国之一,起钢材出口量始终处于较高水平。受全球钢铁产能过剩,需求疲软影响,俄罗斯国内钢铁企业一方面积极扩大出口,另一方面又不得不受到国内用钢需求减弱的制约,从而步步陷入逐渐衰退的窘迫境地。短期来看,俄罗斯钢铁行业下游需求确有所放缓,俄罗斯政府目前正积极同中国共同推进“一带一路”战略,随着配套的工程项目将相继增加,将带动俄罗斯钢材需求,从中国进口的钢材数量值得期待。

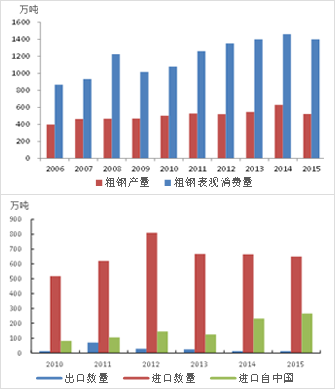

土耳其

近年来,土耳其政局稳定,经济快速发展,成为又一蓬勃发展的新兴经济体。2015年,其国内生产总值达7182亿美元,人均GDP高达9130美元,已成为不折不扣的新兴市场。

土耳其作为全球主要产钢国之一,2015年粗钢产量为3151万吨,世界排名第九。土耳其粗钢产量多来自于电炉,高度依赖废钢,是世界上最大的废钢进口国。2009年土耳其制定的《2023年发展规划》:到2023年实现经济总量跻身世界前10大经济体等目标,推动其加快基础设施建设,交通、电信、能源和公共事业基础设施大大的带动了钢材需求,随着近几年其粗钢表观需求量的增加,中国出口至土耳其的钢材数量逐渐增加,随着中亚西亚经济走廊的推进,钢材需求将进一步快速上升。

土耳其作为全球主要产钢国之一,2015年粗钢产量为3151万吨,世界排名第九。土耳其粗钢产量多来自于电炉,高度依赖废钢,是世界上最大的废钢进口国。2009年土耳其制定的《2023年发展规划》:到2023年实现经济总量跻身世界前10大经济体等目标,推动其加快基础设施建设,交通、电信、能源和公共事业基础设施大大的带动了钢材需求,随着近几年其粗钢表观需求量的增加,中国出口至土耳其的钢材数量逐渐增加,随着中亚西亚经济走廊的推进,钢材需求将进一步快速上升。

沙特阿拉伯

沙特阿拉伯自2003年以来经济保持持续稳定增长,2015年国内生产总值约6812美元,经济增长率为3.3%,人均GDP为21600美元。石油和石化工业是沙特的经济命脉,石油收入占国内生产总值的42%。

2015年,沙特钢材产能约为1129万吨,主要企业是沙特基础工业公司旗下的沙特钢铁公司,该公司是中东地区最大的集成钢材生产商,此外拉吉哈钢铁公司和伊特法克钢铁制品公司产能也较大,另外沙特有13家中小型钢铁市场企业,但产品同质化严重,竞争激烈。近年来,沙特不断加强港口基础设施建设,开发专用码头,大力投资建设全国铁路网,改善机场,同时沙特住房部估计2017年至2022年,住房缺口达到150万套,因此沙特未来几年钢材需求旺盛,中国出口至沙特的钢材有一定的发展空间。

2015年,沙特钢材产能约为1129万吨,主要企业是沙特基础工业公司旗下的沙特钢铁公司,该公司是中东地区最大的集成钢材生产商,此外拉吉哈钢铁公司和伊特法克钢铁制品公司产能也较大,另外沙特有13家中小型钢铁市场企业,但产品同质化严重,竞争激烈。近年来,沙特不断加强港口基础设施建设,开发专用码头,大力投资建设全国铁路网,改善机场,同时沙特住房部估计2017年至2022年,住房缺口达到150万套,因此沙特未来几年钢材需求旺盛,中国出口至沙特的钢材有一定的发展空间。

伊朗

伊朗是世界石油储藏大国,2008年世界经济危机以及2012年西方国家对伊朗实施石油禁运和金融制裁以来,伊朗GDP增速显著下滑。2016年1月制裁解除后,经济发展前景向好。伊朗第六个五年社会、经济发展计划(2016年3月-2021年3月)确定的年均

经济增速目标为8%,2015年9月推出104个基础设施项目,将大力建设其天然气管线,优先发展电力工业,改善海运基础设施,增强铁路客运和货运能力等。随着伊朗国内经济的向好,对钢材需求将增加,虽然其国内粗钢产量在逐年增加,但受国际钢材价格低迷影响,伊朗部分钢厂运营困难,正在建设的大型钢厂进度缓慢,国内产量不能满足其本国需求,仍需大量进口,中国出口至伊朗的钢材数量也在逐年增长。

埃及

2011年埃及政局持续动荡,经济陷入困境,投资环境恶化,2014年6月,埃及塞西政府上台以来,经济情况较前有所好转。2015年埃及国内生产总值约为3307亿美元,人均GDP3615美元。埃及是非洲地区重要的石油和天然气生产国。

埃及塞西政府上台后,将电力投资列为最高优先级,计划在未来十年倍增发电装机容量。埃及公路网建设比较缓慢,铁路设施陈旧,埃及对交通基础设施建设规划的实施分为短期(2012-2017年)、中期(2018-2022年)和长期(2023-2027年)三阶段,投资额分别为:698、795、1707亿埃镑。埃及在交通、能源、基础设施和通信等领域都向中国投资者开放。近几年中国出口至埃及的钢材数量不断增加,预计未来有一定的钢材出口空间。

埃及塞西政府上台后,将电力投资列为最高优先级,计划在未来十年倍增发电装机容量。埃及公路网建设比较缓慢,铁路设施陈旧,埃及对交通基础设施建设规划的实施分为短期(2012-2017年)、中期(2018-2022年)和长期(2023-2027年)三阶段,投资额分别为:698、795、1707亿埃镑。埃及在交通、能源、基础设施和通信等领域都向中国投资者开放。近几年中国出口至埃及的钢材数量不断增加,预计未来有一定的钢材出口空间。

波兰

2011-2015年,波兰经济持续增长。2015年国内生产总值约合4518亿美元,人均GDP约为11890美元。2000年以来,波兰钢铁产业经历了衰退、重组、恢复和发展几个时期。2015年波兰粗钢产量920万吨,同比增长7.5%。近年来,波兰钢铁产能无法满足日益增长的国内市场需求,外国钢铁产品,特别是高附加值钢材开始大量涌入波兰市场,但是波兰是欧盟成员国之一,欧盟国家是其主要进出口市场,同时欧盟对中国钢铁反倾销严重,因此中国出口到波兰的钢材很少,未来也难以有所改变