ЛсвщЛсеЙ

ЛсвщЛсеЙ

ЛсвщЛсеЙ

ЛсвщЛсеЙ

|

ЕБЧАЮЛжУЃКжаСЊИж

>> вЊЮХ

>> е§ЮФ

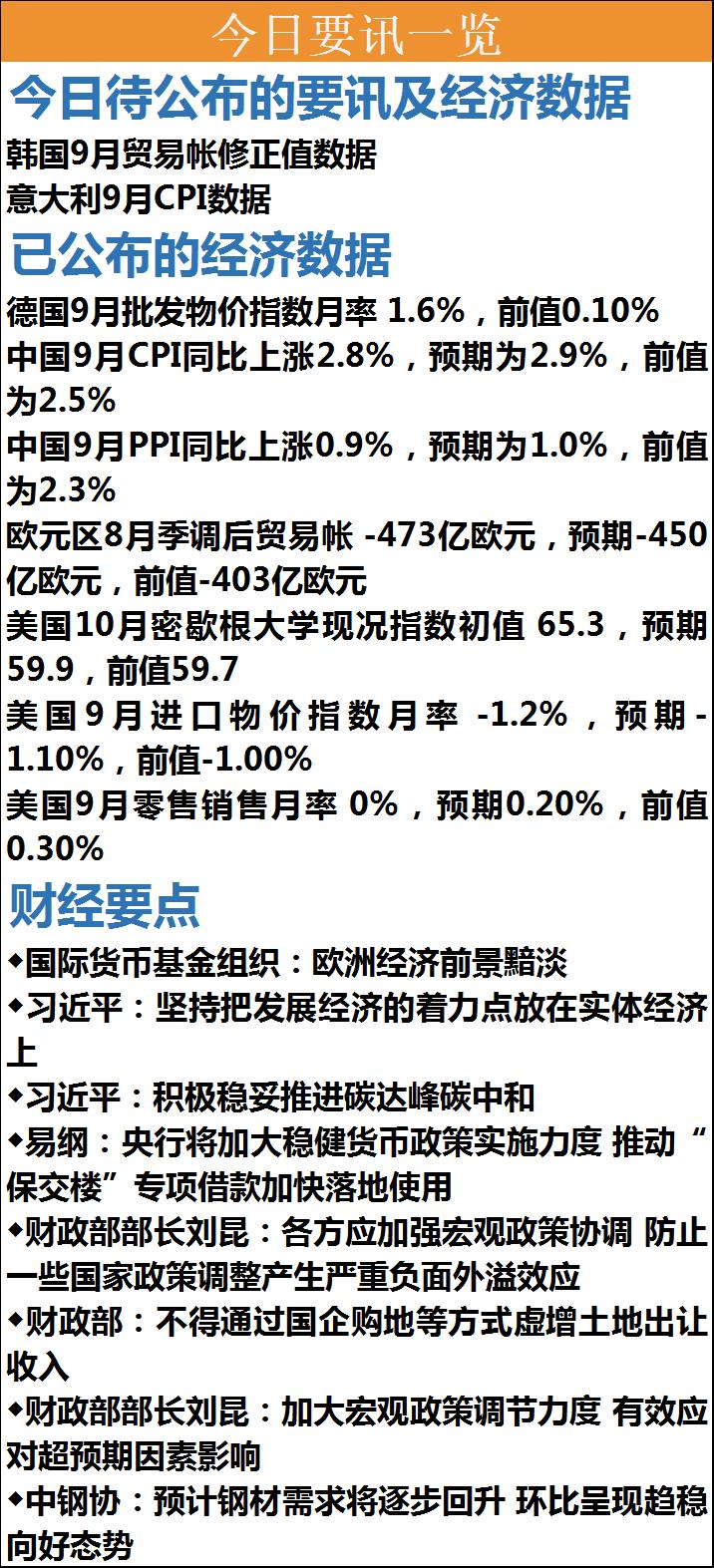

10.17жаСЊИжСЊКЯИжЬњЭјШеБЈ2022-10-17 06:25

ЁЊЁЊ---ВЦОвЊЮХ---ЁЊЁЊ ЁОЙњМЪвЊЮХЁП 1ЁЂЙњМЪЛѕБвЛљН№зщжЏ(IMF)ХЗжоВПжїШЮПЈФЌГЦХЗжоОМУЧАОААЕЕЃЌЭЈеЭНЋМЬајЩЯЩ§ЁЃдЄМЦХЗжоЗЂДяОМУЬхЕФЙњФкЩњВњзмжЕ(GDP)діГЄТЪНЋДг2022ФъЕФ3.2%ЯТНЕЕН2023ФъЕФ0.6%ЃЌетвтЮЖзХ2023ФъGDPдіГЄТЪНЯНёФъ7дТЗнЁЖЪРНчОМУеЙЭћЁЗЕФзюаТдЄВтЯТЕїСЫ0.7ИіАйЗжЕуЁЃдЄВтдк2023ФъЃЌХЗжоЗЂДяОМУЬхЕФзмЬхЭЈеЭТЪдМЮЊ6%ЃЌаТаЫОМУЬхЕФЭЈеЭТЪНЋДяЕН12%ЁЃКєгѕХЗжоИїЙњбыааМЬајЬсИпРћТЪЃЌАќРЈХЗдЊЧјЃЌВЂБэЪО2023ФъПЩФмашвЊВЩШЁИќбЯИёЕФЛѕБвеўВпСЂГЁЁЃ 2ЁЂЖэТоЫЙзмЭГЦеОЉЪкШЈЖэТоЫЙбыааЖдГЌЙ§ЕШжЕ1ЭђУРдЊвдЩЯЕФЭтЛуГіОГЗЂЗХаэПЩЁЃ 3ЁЂЪРНчвјааааГЄТэЖћХСЫЙБэЪОЃЌИУЛњЙЙвбНЋ2023ФъШЋЧђОМУдіГЄдЄЦкДг6дТдЄВтЕФдМ3%ЯТЕїжС1.9%ЃЌШЋЧђОМУе§ЮЃЯеЕиБЦНќЫЅЭЫЁЃЛЙБэЪОЃЌЭЈЛѕХђеЭЁЂРћТЪЩЯЩ§МАеЎЮёдіГЄЕШЮЪЬтЖМЖдЦЖЧюЙњМвдьГЩбЯжиДђЛїЁЃЫћБэЪОЃЌШЋЧђОМУПЩФмЯнШыЫЅЭЫЁЃ 4ЁЂХЗжобыааЙмЮЏЁЂЕТЙњбыааааГЄАЂЯЃФЗЁЄФЩИёЖћБэЪОЃЌХЗжобыааБиаыЭЦНјМгЯЂКЭЫѕБэвдШЗБЃЭЈеЭдЄЦкВЛЛсЭбУЊЃЌгаБивЊВЩШЁИќМЄНјЕФеўВпгІЖдДыЪЉЁЃ ЁОЙњФквЊЮХЁП 1ЁЂжаЙњЙВВњЕГЕкЖўЪЎДЮШЋЙњДњБэДѓЛс16ШеЩЯЮч10ЪБдкББОЉШЫУёДѓЛсЬУПЊФЛЁЃЯАНќЦНДњБэЕкЪЎОХНьжабыЮЏдБЛсЯђЕГЕФЖўЪЎДѓзїБЈИцЁЃЦфжаЬсЕНЃЌЮвУЧвЊЙЙНЈИпЫЎЦНЩчЛсжївхЪаГЁОМУЬхжЦЃЌМсГжКЭЭъЩЦЩчЛсжївхЛљБООМУжЦЖШЃЌКСВЛЖЏвЁЙЎЙЬКЭЗЂеЙЙЋгажЦОМУЃЌКСВЛЖЏвЁЙФРјЁЂжЇГжЁЂв§ЕМЗЧЙЋгажЦОМУЗЂеЙЃЌГфЗжЗЂЛгЪаГЁдкзЪдДХфжУжаЕФОіЖЈадзїгУЃЌИќКУЗЂЛгеўИЎзїгУЁЃНЈЩшЯжДњЛЏВњвЕЬхЯЕЃЌМсГжАбЗЂеЙОМУЕФзХСІЕуЗХдкЪЕЬхОМУЩЯЃЌЭЦНјаТаЭЙЄвЕЛЏЃЌМгПьНЈЩшжЦдьЧПЙњЁЂжЪСПЧПЙњЁЂКНЬьЧПЙњЁЂНЛЭЈЧПЙњЁЂЭјТчЧПЙњЁЂЪ§зжжаЙњЁЃвЊМсГжвдЭЦЖЏИпжЪСПЗЂеЙЮЊжїЬтЃЌАбЪЕЪЉРЉДѓФкашеНТдЭЌЩюЛЏЙЉИјВрНсЙЙадИФИягаЛњНсКЯЦ№РДЃЌдіЧПЙњФкДѓбЛЗФкЩњЖЏСІКЭПЩППадЃЌЬсЩ§ЙњМЪбЛЗжЪСПКЭЫЎЦНЁЃ 2ЁЂЯАНќЦНдкЖўЪЎДѓБЈИцжаЬсГіЃЌЭЦЖЏТЬЩЋЗЂеЙЃЌДйНјШЫгыздШЛКЭаГЙВЩњЃЌвЛМгПьЗЂеЙЗНЪНТЬЩЋзЊаЭЁЃМгПьЭЦЖЏВњвЕНсЙЙЁЂФмдДНсЙЙЁЂНЛЭЈдЫЪфНсЙЙЕШЕїећгХЛЏЁЃЪЕЪЉШЋУцНкдМеНТдЃЌЭЦНјИїРрзЪдДНкдММЏдМРћгУЃЌМгПьЙЙНЈЗЯЦњЮябЛЗРћгУЬхЯЕЁЃЭъЩЦжЇГжТЬЩЋЗЂеЙЕФВЦЫАЁЂН№ШкЁЂЭЖзЪЁЂМлИёеўВпКЭБъзМЬхЯЕЃЌЗЂеЙТЬЩЋЕЭЬМВњвЕЃЌНЁШЋзЪдДЛЗОГвЊЫиЪаГЁЛЏХфжУЬхЯЕЁЃЖўЪЧЩюШыЭЦНјЛЗОГЮлШОЗРжЮЁЃГжајЩюШыДђКУРЖЬьЁЂБЬЫЎЁЂОЛЭСБЃЮРеНЁЃМгЧПЮлШОЮяаЭЌПижЦЃЌЛљБОЯћГ§жиЮлШОЬьЦјЁЃШ§ЪЧЬсЩ§ЩњЬЌЯЕЭГЖрбљадЁЂЮШЖЈадЁЂГжајадЁЃМгПьЪЕЪЉживЊЩњЬЌЯЕЭГБЃЛЄКЭаоИДжиДѓЙЄГЬЁЃЫФЪЧЛ§МЋЮШЭзЭЦНјЬМДяЗхЬМжаКЭЁЃЭъЩЦФмдДЯћКФзмСПКЭЧПЖШЕїПиЃЌжиЕуПижЦЛЏЪЏФмдДЯћЗбЃЌж№ВНзЊЯђЬМХХЗХзмСПКЭЧПЖШЁАЫЋПиЁБжЦЖШЁЃЩюШыЭЦНјФмдДИяУќЃЌМгЧПУКЬПЧхНрИпаЇРћгУЃЌМгДѓгЭЦјзЪдДПБЬНПЊЗЂКЭдіДЂЩЯВњСІЖШЃЌМгПьЙцЛЎНЈЩшаТаЭФмдДЬхЯЕЃЌЭГГяЫЎЕчПЊЗЂКЭЩњЬЌБЃЛЄЃЌЛ§МЋАВШЋгаађЗЂеЙКЫЕчЃЌМгЧПФмдДВњЙЉДЂЯњЬхЯЕНЈЩшЃЌШЗБЃФмдДАВШЋЁЃЭъЩЦЬМХХЗХЭГМЦКЫЫужЦЖШЃЌНЁШЋЬМХХЗХШЈЪаГЁНЛвзжЦЖШЁЃЬсЩ§ЩњЬЌЯЕЭГЬМЛуФмСІЁЃ 3ЁЂбыааааГЄвзИйвдЪгЦЕСЌЯпЗНЪНГіЯЏНёФъЕкЫФДЮG20ВЦГЄКЭбыааааГЄЛсвщЪБНщЩмСЫжаЙњОМУаЮЪЦКЭЛѕБвеўВпСЂГЁЃЌБэЪОжаЙњЮяМлЫЎЦНЛљБОЮШЖЈЃЌШЫУёвјааНЋМгДѓЮШНЁЛѕБвеўВпЪЕЪЉСІЖШЃЌЮЊЪЕЬхОМУЬсЙЉИќгаСІжЇГжЃЌжиЕуЗЂСІжЇГжЛљДЁЩшЪЉНЈЩшЃЌжЇГжН№ШкЛњЙЙЗЂЗХжЦдьвЕЕШжиЕуСьгђЩшБИИќаТИФдьДћПюЃЌЭЌЪБЭЦЖЏЁАБЃНЛТЅЁБзЈЯюНшПюМгПьТфЕиЪЙгУЃЌДйНјЗПЕиВњЪаГЁЦНЮШНЁПЕЗЂеЙЁЃЖдG20еЎЮёДІжУЙВЭЌПђМмЕФТфЪЕНјеЙБэЪОЛЖгЃЌБэЪОжаЗННЋМЬајгыИїЗНЙВЭЌзіКУТфЪЕЙЄзїЃЌЫНШЫВПУХеЎШЈШЫгІАДПЩБШЗНЪНВЮгыЃЌВЂЛЖгIMFЙигкдкжЇИЖСьгђНЈСЂаТЕФШЋЧђЙЋЙВЛљДЁЩшЪЉЁЂдіЧПЙњМЪЛѕБвЬхЯЕШЭадЕФЬсвщЁЃИааЛИїЗНжЇГжШЫУёвјааЧЃЭЗжЦЖЈG20ЙигкН№ШкжЇГжИпЬМаавЕгаађзЊаЭЕФеўВпПђМмвдМАЁЖ2022ФъG20ПЩГжајН№ШкБЈИцЁЗЃЌЦкД§МЬајгыИїЗНЭЦНјG20ПЩГжајН№ШкЙЄзїЁЃ 4ЁЂВЦеўВПВПГЄСѕРЅГіЯЏЖўЪЎЙњМЏЭХВЦГЄКЭбыааааГЄЛсвщЪБжИГіЃЌЕБЧАШЋЧђОМУаЮЪЦИќМгИДдгбЯОўЃЌG20ИїЗНгІЙВПЫЪБМшЁЂЙВФБЗЂеЙЁЂЙВДйКЯзїЃЌМсГжеце§ЕФЖрБпжївхЃЌЭЦЖЏШЋЧђЗЂеЙГЋвщТфЕиЩњИљЁЃвЛЪЧМгЧПКъЙлеўВпаЕїЃЌгІЖдЭЈеЭЁЂСИЪГКЭФмдДАВШЋЕШШЋЧђадЬєеНЃЌЗРжЙвЛаЉЙњМвеўВпЕїећВњЩњбЯжиИКУцЭтвчаЇгІЁЃЖўЪЧЙуЗКЖЏдБЗЂеЙШкзЪЃЌПЭЙлЗжЮіеЎЮёДрШѕадЮЪЬтГЩвђЃЌЮШЭзПЊеЙеЎЮёДІРэЃЌЪРНчвјааЕШЖрБпеЎШЈШЫКЭЩЬвЕеЎШЈШЫвВгІАДееЁАЙВЭЌааЖЏЁЂЙЋЦНИКЕЃЁБддђПЊеЙеЎЮёДІРэЁЃШ§ЪЧДйНјЛљДЁЩшЪЉЭЖзЪЃЌГфЗжЗЂЛгG20Ф§ОлЙВЪЖКЭЖЏдБзЪдДЕФзїгУЃЌЬсЙЉИќЖрИпжЪСПЁЂЛнУёЩњЁЂПЩГжајЕФЛљДЁЩшЪЉЭЖзЪЁЃЫФЪЧМсГжЙВЭЌЕЋгаЧјБ№ЕФд№ШЮКЭИїздФмСІддђЃЌдкЗЂеЙПђМмФкЭЦНјгІЖдЦјКђБфЛЏЙњМЪКЯзїЁЃЮхЪЧЙВНЈЙЋЦНЁЂПЩГжајЕФЯжДњЙњМЪЫАЪеЬхЯЕЃЌГфЗжПМТЧИїЙњЙњЧщКЭИїЗНЙиЧаЃЌЭЦНјгІЖдОМУЪ§зжЛЏЫАЪеЬєеНЫЋжЇжљЗНАИЯрЙиЙЄзїЁЃ 5ЁЂВЦеўВПЗЂЮФжИГіЃЌбЯНћЭЈЙ§ОйеЎДЂБИЭСЕиЃЌВЛЕУЭЈЙ§ЙњЦѓЙКЕиЕШЗНЪНащдіЭСЕиГіШУЪеШыЃЌВЛЕУЧЩСЂУћФПащдіВЦеўЪеШыЃЌУжВЙВЦеўЪеШыШБПкЁЃНјвЛВНЙцЗЖЕиЗНЪТвЕЕЅЮЛеЎЮёЙмПиЃЌНЈСЂбЯИёЕФОйеЎЩѓХњжЦЖШЃЌНћжЙаТдіИїРрвўадеЎЮёЃЌЧаЪЕЗРЗЖЪТвЕЕЅЮЛеЎЮёЗчЯеЁЃ 6ЁЂВЦеўВПВПГЄСѕРЅЧПЕїЃЌжаЙње§ИпаЇЭГГявпЧщЗРПиКЭОМУЩчЛсЗЂеЙЃЌМгДѓКъЙлеўВпЕїНкСІЖШЃЌгааЇгІЖдГЌдЄЦквђЫигАЯьЃЌДйНјОМУзмЬхГжајЛжИДЁЃжаЗННЋМЬајЩюЛЏгыЪРааМЏЭХЕФШЋЗНЮЛКЯзїЃЌаЭЌХЌСІгІЖдЖржиЮЃЛњЃЌЭЦЖЏЪЕЯжИќМгЧПОЂЁЂТЬЩЋКЭНЁПЕЕФШЋЧђЗЂеЙЁЃ 7ЁЂжаЙњИжЬњЙЄвЕаЛсейПЊШ§МОЖШВПЗжИжЬњЦѓвЕОМУдЫаазљЬИЪгЦЕЛсвщЃЌЗжЮіаавЕдЫааЬЌЪЦЃЌСЫНтЦѓвЕЩњВњОгЊжагіЕНЕФРЇФбКЭЮЪЬтЃЌбаОПгІЖдДыЪЉКЭНЈвщЁЃгыЛсепЖдЪаГЁдЫааЬЌЪЦКЭУцСйЕФаЮЪЦШЮЮёНјааСЫЗжЮібаХаЁЃзмЬхПДРДЃЌЫФМОЖШИжЬњЪаГЁЛЗОГШдВЛШнРжЙлЃЌаавЕОМУдЫааШдШЛУцСйНЯДѓбЙСІЃЌЮШЖЈВЂЬсЩ§аЇвцЫЎЦНЪЧаавЕЪзвЊШЮЮёЃЌШдвЊИЖГіОоДѓХЌСІЁЃЕЋЫцзХЙњМвЮШОМУвЛРПзгеўВпТфЕиЪЕЪЉВЂаЮГЩИќЖрЪЕЮяЙЄзїСПЃЌЙњУёОМУбгајЛжИДЗЂеЙЬЌЪЦЃЌдЄМЦИжВФашЧѓвВНЋж№ВНЛиЩ§ЃЌИжЬњаавЕжївЊжИБъНЋГіЯжЛ§МЋБфЛЏЃЌЛЗБШГЪЯжЧїЮШЯђКУЬЌЪЦЁЃ 8ЁЂжаЙњЬњТЗЮЂаХЙЋжкКХЯћЯЂЃЌНёФъ1жС9дТЗнЃЌЙњМвЬњТЗЛѕЮядЫЪфГжајБЃГжИпЮЛдЫааЃЌРлМЦЗЂЫЭЛѕЮя29.21вкЖжЃЌЭЌБШдіМг1.74вкЖжЁЂдіГЄ6.3%ЁЃ1жС9дТЗнЃЌЙњМвЬњТЗЗЂЫЭУКЬП15.7вкЖжЃЌЭЌБШдіГЄ11.1%ЃЛЦфжаЕчУК11вкЖжЃЌЭЌБШдіГЄ17%ЁЃЯТвЛВНЃЌЙњЬњМЏЭХНЋМгДѓЛѕдЫБЃЭЈБЃГЉЙЄзїСІЖШЃЌОЋаФзщжЏгЗхЖШЖЌЗЂЕчЙЉХЏгУУКБЃЙЉааЖЏЁЃ 9ЁЂГЫСЊЛсЪ§ОнЯдЪОЃЌ9дТЗнЦЄПЈЪаГЁЯњЪл4.4ЭђСОЃЌЭЌБШЯТНЕ7.3%ЃЌЛЗБШдіГЄ9.4%ЁЃгЩгкШЅФъвпЧщЯТЦЄПЈЩњВњЪмзшЃЌНёФъЕФЦЄПЈЩњВњаЮЪЦгаИФЩЦЃЌГіПкдіГЄЪЦЭЗбИУЭЃЌ2022Фъ9дТЦЄПЈЕФВњЯњЭњЪЂЁЃ 10ЁЂДгЙЄЩЬвјааЁЂХЉвЕвјааЁЂжаЙњвјааЁЂНЈЩшвјааЮЛгкЬьНђЪаЕФгЊвЕЭјЕуДІЛёЯЄЃЌЬьНђЪаЪзЬзЩЬвЕадИіШЫзЁЗПДћПюРћТЪдйЖШЯТЕїЃЌзюЕЭгЩЁАLPR-20ИіЛљЕуЁБЯТЕїжСЁАLPR-40ИіЛљЕуЁБЃЌМДЪзЬзЗПЩЬДћРћТЪНЕжСзюЕЭ3.9%ЁЃЖўЬзЗПЩЬвЕадИіШЫзЁЗПДћПюРћТЪУЛгаБфЖЏЃЌШдЮЊЁАLPR+60ИіЛљЕуЁБЃЌМДзюЕЭ4.9%ЁЃИУеўВпДг10дТ14ШеЦ№жДааЁЃ 11ЁЂЁЖЩНЮїЪЁЧтФмВњвЕЗЂеЙжаГЄЦкЙцЛЎ(2022-2035Фъ)ЁЗШеЧАЗЂВМЃЌЕН2035ФъЃЌЩНЮїНЋаЮГЩЙњФкСьЯШЕФЧтФмВњвЕМЏШКЁЃЕН2025ФъЃЌШМСЯЕчГиЦћГЕБЃгаСПГЌЙ§1ЭђСОЃЌВПЪ№НЈЩшвЛХњМгЧтеОЃЌгІгУЙцФЃШЋЙњСьЯШЁЃЕН2030ФъЃЌШМСЯЕчГиЦћГЕБЃгаСПДяЕН5ЭђСОЃЌПЩдйЩњФмдДжЦЧтдкНЛЭЈЁЂДЂФмЁЂЙЄвЕЕШСьгђЪЕЯжЖрдЊЙцФЃЛЏгІгУЃЌаЮГЩВМОжКЯРэЁЂВњвЕЛЅВЙЁЂаЭЌЙВНјЕФЧтФмВњвЕМЏШКЃЌгаСІжЇГХИУЪЁЪЕЯжЬМДяЗхЁЃЕН2035ФъЃЌаЮГЩЙњФкСьЯШЕФЧтФмВњвЕМЏШКЁЃ ЁЊЁЊ--ЙњФкИжЬњвЊЮХзЗзй--ЁЊЁЊ ЁОИжГЇвЊЮХЁП 9дТРЅИжВњЬњ41.6ЭђЖжЃЌИж44.2ЭђЖж РЅИжЙЋЫОейПЊ9дТЗнЩњВњОгЊЛуБЈЛсЃЌЗжЮізмНс9дТЗнЩњВњОгЊЙЄзїЃЌбаХааЮЪЦЃЌАВХХВПЪ№ЯТвЛНзЖЮЙЄзїЁЃЛсвщжИГіЃЌ9дТЗнЃЌШЋЫОВњЬњ41.6ЭђЖжЃЌИж44.2ЭђЖжЃЌВФ42.6ЭђЖжЃЌЫЎФр104.7ЭђЖжЃЌНЙЬП16.5ЭђЖжЁЃЁАЮхМЋЁБЙмРэжаЃЌМЋжТПтДцЁЂМЋЯоЯћКФЁЂМЋМђНчУцЁЂМЋЕЭГЩБОЁЂМЋгХжЪСПЕФЭъГЩТЪЗжБ№ЮЊ50%ЁЂ35%ЁЂ6%ЁЂ88%ЁЂ36%ЁЃ ЁОЙЩЖЋЗчВЩЁП КгИжМЏЭХЭђгрЖжИпЖЫЗчЕчИжжњСІЮвЙњТНЩЯзюДѓЕЅЛњЗчЕчЛњзщНЈЩш ЮвЙњТНЕиЩЯзюДѓЕЅЛњЗчЕчЛњзщЁЊЁЊЛЊЕчаТНЎФОРнЯиЗчЕчЯюФПЃЌЪзЬЈ6.7езЭпЗчЛњЕѕзАГЩЙІЁЃдкИУЯюФПНЈЩшЙ§ГЬжаЃЌКгИжМЏЭХЮшИжЙЋЫОЮЊЦфРлМЦЙЉгІ1.19ЭђЖжИпЖЫЗчЕчИжЁЃ ЁЊЁЊ--ЙњМЪИжЬњвЊЮХзЗзй--ЁЊЁЊ ЭСЖњЦфKocaerНЈГЩХЗжоЪзМваЭВФШШЖЦаПГЇ ЭСЖњЦфаЭВФЩњВњЩЬKocaer CelikНќШеБэЪОдкХЗжоНЈЩшСЫвЛЬѕ10ЭђЖж/ФъЕФШШЖЦаПЩњВњЯпЃЌвдЬсИпЦфНсЙЙИжВњСПЃЌВЂГЦетЪЧХЗжоЪзМвДЫРрЙЄГЇЁЃKocaerИќзЂжигкдіжЕМАТЬЩЋИжЬњЕФЩњВњЃЌдіжЕИжЬњВњЦЗФПЧАеМИУЙЋЫОИжЬњзмВњСПЕФ40%ЃЌKocaerБэЪОЃЌЫќЕФФПБъЪЧЕН2022ФъЕзНЋетвЛБШР§ЬсИпЕН50%ЃЌЕН2024ФъЬсИпЕН75%ЁЃФПЧАЦфдкЭСЖњЦфШ§МвЙЄГЇЕФИжЬњФъВњФмЮЊ80ЭђЖжЃЌжївЊЩњВњЩЬгУаЁаЭдўВФЁЂКсСКЁЂВлИжКЭаЭИжЁЃ ЁЊЁЊ--жаЙњСЊКЯИжЬњЭјУПШеЪгЕу--ЁЊЁЊ ЁЊ-ИжВФЪаГЁ-ЁЊ ЁОНЈжўИжВФЁПБОжмЙњФкНЈжўИжВФЪаГЁЯШбяКѓвжЁЃжївЊГЧЪаТнЮЦИжОљМлЮЊ4160дЊ/ЖжЃЌНЯНкЧАжмЮхЯТЕј20дЊ/ЖжЁЃБОжмЮхжїСІКЯдМ2301ЪеХЬМл3759дЊ/ЖжЃЌНЯНкЧАжмЮхЪеХЬМлЯТЕј40дЊ/ЖжЃЌНЯКМжнжаЬьТнЮЦЪаМл4000дЊ/ЖжЬљЫЎ241дЊ/ЖжЁЃБОжмЙњФкНЈжўИжЩчЛсПтДцМАИжГЇПтДцЫЋЫЋЯТНЕЃЌЖдЪаГЁЧщаїгавЛЖЈЬсеёЁЃФПЧАТнЮЦМлИёЩЯгаЯћЗбЦЃШэбЙСІЃЌЯТгЮГЩБОжЇГХЃЌЩЯеЧЛђЯТЕјШБЗІГЄЦкЧ§ЖЏЃЌЖЬЦкЧјМфе№ЕДЮЊжїЃЌШдвЊЙизЂПтДцБфЛЏКЭЙЉИјЯрЙиЕФеўВпТфЕиЁЃЖўЪЎДѓРћЖреўВпЃЌЙњМвЛсМЬајШУОМУБЃГжИпжЪСПдіГЄЁЃаТЛљНЈЁЂЦћГЕжЦдьЕШгУИжВњвЕЛсНјШывЛИіИпЫйЗЂеЙЕФНзЖЮЁЃдкеўВпЕФЧПСІДЬМЄЯТЃЌНЋВЛЖЯМгПьЯюФПНЈЩшВЂаЮГЩЪЕЮяЙЄзїСПЃЌЖдгкИжВФашЧѓНЋЦ№ЕНУїЯдЕФРЖЏзїгУЁЃдЄМЦЯТжмНЈжўИжВФМлИёНЋЧјМфе№ЕДдЫааЁЃЃЈеХдАЃКЪжЛњгыЮЂаХЭЌКХ13810349743ЃЉ ЁОШШдўОэАхЁПБОжмШШдўЯжЛѕМлИёећЬхе№ЕДЯТЕјЁЃШЋЙњГЧЪаОљМл3967дЊНЯЩЯжмЕј72НЯЩЯдТЕј60дЊЁЃЩЯКЃБЈ3890-3910НЯЩЯжмЕј20НЯЩЯдТЕј20ЃЌРжДг3850-3860БШЩЯжмЕј130НЯЩЯдТЕј180ЃЌЬьНђ3900-3920БШЩЯжмЕј60БШЩЯдТЕј80дЊЁЃБОжмВњСП313ЛЗБШЫфді7ЭђЖжЕЋРы345ЭђЖжИпЮЛШдга32ЭђЖжОрРыЁЃПтДцНкКѓУїЯдЩЯЩ§8ЭђЖжЃЌдкашЧѓЕЭЮЛЕФЧщПіЯТВњСПКЭПтДцдіМгЖдМлИёгАЯьЦЋПеЁЃОЁЙмЕБЧАРћШѓВЛМбЕЋДгЕїбаРДПД10дТЗнЩњВњМЦЛЎзмСПЛЗБШаЁдіЃЌБЃЪиЙРМЦЪЕМЪВњСПгІгыЩЯдТГжЦНЃЌВЂЮДУїЯдЕФМѕСПЃЌЖЬЦкРДПДЙЉгІдіМгЃЌПтДцНкКѓдіМгЃЌашЧѓБэЯжШдВЛЙЛЛ§МЋЃЌЪЙЕУааЧщБэЯжвде№ЕДЦЋШѕдЫааЁЃЃЈЪЗЮФЗЩЃКЪжЛњгыЮЂаХЭЌКХ13701002840ЃЉ ЁОРфдўОэАхЁПБОжмРфдўЪаГЁЯШеЧКѓЕјЃЌЙњФкжиЕуГЧЪаРфдўАхШеОљМл4627дЊ/ЖжЃЌжмБШеЧ8дЊ/ЖжЃЌдТЛЗБШеЧ20дЊ/ЖжЁЃЦфжаЩЯКЃЕиЧјЪаГЁМлИёААИж1.0РфОэ4390дЊ/ЖжЃЌНЯНкЧАжмеЧ10дЊ/ЖжЃЛЬьНђЬьЬњ1.0РфОэ4370дЊ/ЖжЃЌжмеЧ10дЊ/ЖжЃЛРжДгСјИж1.0РфОэ4460дЊ/ЖжЃЌжмБШЕј20дЊ/ЖжЁЃ5.5ЦеШШОэжїСїЮЌГждк3900дЊ/ЖжЃЌжмБШЕј50дЊ/ЖжЃЛРфШШВњЦЗВюМлдк490дЊ/ЖжзѓгвЃЌжмБШРЉДѓ60дЊ/ЖжЁЃБОжмРфдўЪаГЁМлИёаЁЗљЕїеЧЃЌдСЯЖЫЯрЖдМсЭІЃЌИжГЇЩњВњГЩБОФбЯТЃЌИжГЇМѕВњМьаодіЖрЃЌНкКѓЪаГЁзЪдДЙЉИјСПТдгадіМгЃЌЯТгЮашЧѓЪЭЗХНкзрЧАИпКѓЕЭЃЌНижЙжмФЉПтДцЪ§ОнЯдЪОжмБШЮЂНЕЁЃЭтЮЇЭЈеЭМгОчЃЌНќЦквпЧщРЉЩЂЃЌ20ДѓдкМДЃЌЪаГЁЖрПеВЉоФЃЌЩЬМвНїЩїВйзїГіЛѕЮЊжїЁЃдЄМЦЃЌЯТжмРфдўМлИёВЈЗљгаЯоЃЌеЗље№ЕДЕїећдЫааЁЃЃЈЭѕЯўНПЃКЪжЛњгыЮЂаХЭЌКХ15200017833ЃЉ ЁОЭПЖЦЁПБОжмШЋЙњЭПЖЦАхВФЪаГЁМлИёеЗље№ЕДЁЃНижС14ШеЃЌжївЊГЧЪа1.0mmЮоЛЈЖЦаПАхОљМл4890дЊЃЈЖжМлЃЌЯТЭЌЃЉЃЌгыЧАвЛжмЯрБШЕј2дЊЃЛжївЊГЧЪа0.3mmЖЦаПАхОљМл4833дЊЃЌгыЧАвЛжмЯрБШЕј12дЊЃЛжївЊГЧЪа0.47mmВЪЭПАхОљМл6128дЊЃЌгыЧАвЛжмЯрБШЕј2дЊЁЃЙњЧьаЁГЄМйЦкМфЃЌЬЦЩНИжХїМлИёаЁЗљРеЧЃЌЪаГЁЧщаїУцЦЋХЏЃЌНкКѓЙщРДЪзИіНЛвзШеЃЌЭПЖЦАхВФМлИёаЁЗљЩЯбяЃЌГЩНЛЗХСПЁЃВЛЙ§ЗДЕЏааЧщВЂЮДЕУЕНгааЇЕФбгајЃЌМлИёЬсЩ§жЎКѓЃЌЪаГЁНЛвзЛюдОЖШУїЯдНЕЮТЃЌЫцКѓЭПЖЦАхВФааЧщдйЖШЛиЙщШѕЪЦЕїећааЧщЃЌжеЖЫгУЛЇВЩЙКНїЩїЁЃИжГЇЗНУцЃЌБІИжЁЂААИжМАБОИж11дТЗнЭПЖЦВњЦЗОљПЊЦНХЬЃЌУёгЊИжГЇЖЦаПГіГЇМлИёЮШжаЮЂЩ§ЁЃБОжмШЋЙњЖЦаПМАВЪЭППЊЙЄТЪЗжБ№ЮЊ81%КЭ72%ЃЌЛЗБШЩЯжмГжЦНЁЃШЋЙњжївЊГЧЪаЖЦаПАхОэПтДцКЯМЦ112.87ЭђЖжЃЌЛЗБШЩЯжмМѕЩй0.28ЭђЖжЃЛВЪЭППтДцКЯМЦ24.38ЭђЖжЃЌЛЗБШЩЯжмМѕЩй0.09ЭђЖжЁЃНќЦкЖрЕивпЧщЗДИДЃЌЖдЮяСїМАашЧѓЛЗНкЕФШХЖЏЛЙдкГжајЁЃВЛЙ§жиДѓЛсвщМДНЋейПЊЃЌЪаГЁдЄЦкЛсДЋЕнРћКУбЖЯЂЃЌЛђЬсеёЪаГЁаХаФЁЃдЄМЦЯТжмЭПЖЦАхВФЪаГЁМлИёеЗљећРэЁЃЃЈгрбЧЦМЃКЪжЛњгыЮЂаХЭЌКХ13683684502ЃЉ ЁОЙшИжЁПБОжмЮоШЁЯђЙшИжЪаГЁМлИёГжЮШЙлЭћЃЌШЁЯђЙшИжЮТКЭЕїећЁЃНижЙНёШеЃЌЮоШЁЯђОљМл5400дЊ/ЖжЃЌНЯЩЯжмЮхГжЮШЃЌНЯЩЯдТЭЌЦкЩЯеЧ100дЊ/ЖжЃЛШЁЯђЙшИжОљМл18100дЊ/ЖжЃЌНЯЩЯжмЮхГжЮШЃЌНЯЩЯдТЭЌЦкГжЮШЁЃБОжмГѕЃЌЮоШЁЯђЙшИжЪаГЁМлИёМЬајГжЮШЃЌжїСїИжГЇНёШеГіЬЈ11дТЗнЙшИжЦкЛѕМлИёеўВпЃЌгыБОЭјдЄМЦвЛжТЃЌЦНХЬЛђгааЁЗљЩЯеЧЁЃЛљБОвВЗћКЯЪаГЁдЄЦкЃЌЕБЧАЭњМОВЛЭњЕФЧщПіЯТЃЌЩЯеЧЙ§ЖрВЛРћгкИжГЇНгЕЅЁЃЩЬМввВЛсвђЖЉЛѕГЩБОЙ§ИпЖјВЛИвЖЉЛѕЁЃСйНќжмФЉЃЌЮоШЁЯђЙшИжЪаГЁМлИёМЬајГжЮШЃЌећЬхИжМлЯТааУїЯдЃЌЫфШЛИжГЇгаРеЧвтдИЃЌЕЋећЬхашЧѓЖЫБэЯжНЯВюЁЃФПЧАОљдкЙлЭћеўВпУцГіЬЈРћКУЯћЯЂЁЃжїСїЕиЧјЩЯКЃЪаГЁЩЬМввРШЛЮЌЮШЙлЭћЃЌГЩНЛШдЩйЃЌЫљвддЄМЦЖЬЦкФкЮоШЁЯђЙшИжМлИёШдНЋМЬајвдЮШдЫааЮЊжїЁЃЃЈГЃВЈЃКЪжЛњгыЮЂаХЭЌКХ13661363643ЃЉ ЁОЮоЗьЙмЁПБОжмЮоЗьЙмЪаГЁМлИёШѕЪЦЯТааЃЌНЯЩЯжмЭЌЦкНЕ10дЊ/ЖжЃЌЯж33ИіГЧЪа108*4.5ЕФЮоЗьЙмЪаМлОљжЕЮЊ5327дЊ/ЖжЃЌзмЬхЪаГЁГЩНЛЦЋШѕЁЃИжГЇМлИёЃКБОжмШЋЙњЮоЗьЙмГіГЇЪлМлеЧЕјЛЅЯжЃЌЦфжаЩНЖЋЕїХїдўВФЙмГЇНЕ50-100дЊ/ЖжзѓгвЃЌСйвЪвЛЕРДЮРфАЮЙмГіГЇ5200дЊ/ЖжЃЌШШдўЙмГіГЇ4750-4800дЊ/ЖжЃЌСФГЧКёБкЙм219*10ЕФЮоЗьЙмГіГЇ4700дЊ/ЖжЁЃЮоЗьЙмЙЉгІЗНУцЃК10дТ14ШеЮоЗьЙмПЊЙЄТЪ59.02%ЃЌжмЛЗБШдіГЄ0.82%ЃЌдТЭЌБШЯТНЕ4.92%ЃЛГЇФкПтДц70.74ЭђЖжЃЌжмЛЗБШМѕЩй0.63ЭђЖжЃЌдТЭЌБШдіМг4.91ЭђЖжЁЃЮоЗьЙмашЧѓЗНУцЃКПтДцЃК14ШеЮоЗьЙмЪаГЁПтДцЮЊ68.96ЭђЖжЃЌНЯЩЯжмЭЌЦкдіМг0.01ЭђЖжЃЌНЯЩЯдТЭЌЦкдіГЄ1.11ЭђЖжЭђЖжЁЃЪаГЁГЩНЛЃК14ШеЮоЗьЙмЪаГЁГЩНЛСПЮЊ1.31ЭђЖжЃЌНЯЩЯжмЭЌЦкдіМг0.04ЭђЖжЁЃНјГіПкЃК8дТЮоЗьЙмГіПкЪ§СПЮЊ50.58ЭђЖжЃЌЛЗБШ7дТЗндіГЄ17.45ЃЌНЯШЅФъЭЌЦкдіГЄ78.60%ЁЃ8дТНјПкЪ§СПЮЊ0.82ЭђЖжЃЌНЯЩЯдТЭЌЦкЯТНЕ14.06%ЃЌНЯШЅФъЭЌЦкЯТНЕ14.58%ЁЃдЄМЦЯТжмЮоЗьЙмЪаГЁЪлМлЪмЙмХїШѕЪЦвдМАашЧѓЪЭЗХЛКТ§гАЯьБЃГжШѕЪЦХЬећЕФПЩФмадДѓЁЃЃЈРюЮРЮРЃКЪжЛњгыЮЂаХЭЌКХ13366262119ЃЉ ЁОВЛатИжЁПБОжмВЛатИже№ЕДЕїећдЫааЃЌНижЙ10дТ14ШеЪеИхЃЌЮоЮ§ЪаГЁЗНУцЃК304РфдўЬЋИжБЈМлЮЊ17500дЊ/ЖжЃЌжмЛЗБШеЧ150дЊ/ЖжЃЛКъЭњ2.0зЪдДБЈМлЮЊ17100дЊ/ЖжЃЌжмЛЗБШеЧ150дЊ/ЖжЃЛ304ШШдў3.0БЈМлЮЊ16650дЊ/ЖжЃЌжмЛЗБШеЧ250дЊ/ЖжЁЃ200ЯЕЗНУц:БОжм201ЯжЛѕМлИёећЬхГЪЯже№ЕДЩЯааЕФзпЪЦЃЛЮоЮ§ЪаГЁНкКѓЪаГЁгРДЖЬднВЙПтГБЃЌжмФкИжГЇЕНЛѕСПНЯНкЧАгаЫљМѕЩйЁЃФПЧАJ1ЫФГпРфдўзЪдДЮ§З№жїСїБЈжСУЋБп9600-9800дЊ/ЖжЃЌJ2J5зЪдДзпжСУЋБп9200-9400дЊ/ЖжЁЃ400ЯЕЗНУцЃКБОжмМлИёЮШжаЧїШѕЃЌ9дТЗнИжГЇПїЫ№зДЬЌгаЫљИФЩЦЃЌ400ЯЕВњСПГіЯжНЯДѓЗљЖШЛиЩ§ЃЌЪаГЁПЩСїЭЈЛѕЮядіЖрЃЌЖјЯТгЮашЧѓвВЭЌВНЩЯЩ§ЃЌЯжЛѕШЅПтЫйЖШЩаПЩЁЃдСЯЗНУцЃКИпФјЬњЗНУцЃКБОжмИпФјЬњМлИёМЬајЩЯеЧЃЌЪаГЁжїСїМлИёдк1370-1380дЊ/ФјЃЛИпЬМИѕЬњЗНУцЃКБОжмИпЬМИѕЬњМлИёЩЯеЧЃЌЙњФкзюИпГЩНЛМлЮЊ8500дЊ/50ЛљЖжЃЛжївЊдвђгаЃЌвЛЗНУцЃЌФЯЗЧИлПкЙЄШЫДѓАеЙЄЃЌЪЙЕУЙњФкЖдгкИѕПѓЙЉгІаТдіЕЃгЧЁЃСэвЛЗНУцЃЌвЛЪЧЙњФкЖрЕивпЧщгАЯьИѕПѓМАИѕЬњдЫЪфЁЃШчУЩЙХЁЂЮїВиЁЂЫФДЈЕШИпЗчЯеЕиЧјРДНђГЕСОЭЃжЙзАЛѕЃЌЩЂЛѕВПЗжвбОВЛФмзАдЫЁЃдЄМЦЯТжмЃКдСЯЖЫМлИёИпЦѓЃЌИжГЇЩњВњГЩБОЬЇЩ§ЃЌЕЋЯТгЮашЧѓвЛАуЃЌЪаГЁМлИёЧїЕЭдЫааЃЌвђДЫРэТлМЦЫуЯТЃЌ304ЯжЛѕДІгкПїЫ№зДЬЌЃЌдЄМЦЯТжмШдНЋеЗљЕїећдЫааЁЃЃЈеХСЂРкЃКЪжЛњгыЮЂаХЭЌКХ13663250926ЃЉ ЁЊ-дСЯЪаГЁ-ЁЊ ЁОНјПкПѓЁПБОжмНјПкПѓЪаГЁЯШбяКѓвждЫааЃЌећЬхМлИёжиаФаЁЗљЯТвЦЁЃНижЙ10дТ13ШеЃЌжаСЊИжЯжЛѕМлИёжИЪ§ЃЌМДCSIжИЪ§ЃЌУРдЊЯжЛѕ62%жИЪ§ЮЊ93.8УРдЊ/ЖжЃЌНЯ8ШеЯТНЕ1.3УРдЊ/ЖжЃЛCSI 62%ИлПкЯжЛѕНјПкЗлПѓжИЪ§ЮЊ750дЊ/ЖжЃЌНЯ8ШеЯТНЕ15дЊ/ЖжЁЃОпЬхРДПДЃЌЙњЧьНкКѓЧАСНИіЙЄзїШеЃЌЪаГЁЭЖЛњааЮЊВЛЖрЃЌЕЋгЩгкЙњЧьЦкМфИжВФЯжЛѕМлИёЩЯеЧ20-80дЊ/ЖжВЛЕШЃЌИжГЇРћШѓаЁЗљИФЩЦЃЌИжГЇНкжаЯћЛЏПтДцЮЊжїЃЌНкКѓИеашВЙПтЮЊжїЃЌЖдНкКѓЪаГЁаЮГЩжЇГХЃЛЭЌЪБЃЌЪаГЁДЋГіЬЦЩНЕиЧјЩеНсЯоВњЯћЯЂЃЌЪаГЁЖдПщПѓашЧѓдіМгЃЌЬњПѓЯжЛѕЮШжаЦЋЧПдЫааЃЌМлИёГіЯжаЁЗљзпИпЁЃжмвЛПЊЪаЃЌСЌЬњИпПЊКѓЮЌЮШе№ЕДдЫааЃЌУГвзЩЬБЈМлЛ§МЋадНЯИпЃЌГіЛѕЛ§МЋЃЌСэгЩгкЬЦЩНЕиЧјЯоВњгАЯьЃЌПщПѓБэЯжгаЫљЦ№ЩЋЃЌЪаГЁЖдПщПѓЭЖЛњашЧѓвВгаЫљдіМгЁЃжмжаЦкЃЌЪаГЁдкЛЗБЃЯоВњМгЩЯЗРвпеўВпЁАЖЏЬЌЧхСуЁБЕФгАЯьЯТЃЌИжВФашЧѓШдЮДгаЦ№ЩЋЃЌИжМлГіЯжЛиЕїЃЌЕўМгНЙЛЏГЇЖдНЙЬПаТвЛТжЬсеЧЃЌИжГЇРћШѓгжБЛМЗбЙЃЌЪаГЁЧщаїНЯНїЩїЦЋБЏЙлЃЌЪаГЁЬњПѓЪЏГіЛѕбЙСІж№ВНдіМгЃЌЪаГЁЭЖЛњСїЖЏадвВж№ВНМѕШѕЃЌИжГЇНкКѓећЬхВЙПтСІЖШЮДгаЪаГЁдЄЦкЕФЧПОЂЃЌВЩЙКЛ§МЋадвЛАуЃЌАДашВЙПтЮЊжїЃЛЪаГЁГЪЯже№ЕДЛиТфЬЌЪЦЃЌЭЌЪБЬЦЩНКЭЩНЖЋСНИлМлВюгаЫљРДѓЁЃЫцзХЪаГЁРћПеж№ВНЯћЛЏЃЌЬњПѓЪЏЛљБОУцЩЯдкИпЬњЫЎжЇГХЯТЃЌИлПкПтДцВЂЮДГіЯжДѓЗљРлПтЃЌНижЙ10.14ШеЃЌЮвЭјЭГМЦ42ИлИлПкПтПтДц12987ЭђЖжЃЌНЯ10дТ8ШеЩЯеЧ48ЭђЖжЃЛШЋЙњ42ИіИлПкЬњПѓЪЏШеЪшИлСП313.5ЭђЖжЃЌНЯ10дТ8ШеЩЯеЧ9.4ЭђЖжЁЃЕўМгИжГЇПтДцДІгкНќФъЕЭЮЛЃЌдкИжГЇЮДУїЯдМѕВњЕФЧщПіЯТЃЌИеадВЙПташЧѓШдДцЃЌЪаГЁе№ЕДЧїеЧЁЃзлКЯРДПДЃКФПЧАИжГЇИпТЏПЊЙЄЮЌГжИпЮЛЃЌЬњЫЎВњСПЮЌГжИпЮЛЫЎЦНЃЌЕЋНќЦкЫцзХИїЕиЧјЛЗБЃЯоВњгАЯьЬњЫЎВњСПвбж№ВНМћЖЅЃЌКѓЦкЖдЬњПѓашЧѓЛђж№ВНЧїШѕЁЃСэЭтЃЌНќЦкЗЯИжМлИёгаЫљЛиТфЃЌЗЯИжЛљЕиЕНЛѕЙЉгІгаЫљдіМгЃЌВПЗжИжГЇЬэМгЗЯИжБШР§діМгЃЌКѓЦкМЬајЙизЂЗЯИждкЬњдЊЫиЙЉгІжаЕФБфЛЏЁЃНЙЬПМлИёЗНУцЃЌНЙЬПЕкЖўТжМлИёЬсеЧЃЌдкИжГЇЕЭРћШѓЯТЃЌНЙЬПМлИёЩЯеЧНјвЛВНМЗбЙИжГЇРћШѓЛђвжжЦЬњПѓЩЯеЧПеМфЁЃГЩВФЖЫЃЌдкИїЕиЧјвпЧщЩЂЗЂжЎЯТЃЌНкКѓашЧѓУЛгаЗХСПЃЌЪаГЁЧщаїНїЩїБЏЙлвдМАЙњМвЗРвпеўВпЛђЧїбЯгАЯьжЎЯТЃЌГЩВФашЧѓЪЭЗХЛђДцдкВЛШЗЖЈадЁЃЙњФкЭтКъЙлеўВпЖдЪаГЁаЮГЩгАЯьЁЃЖўЪЎДѓЕФейПЊЃЌЙњМвЛђГіЬЈРћКУеўВпЛђЖдЪаГЁгаЬсеёзїгУЁЃећЬхРДПДЃЌЖЬЦкФкЬњПѓЪЏЪаГЁШдЛђе№ЕДдЫааЮЊжїЃЌВЛХХГ§гаЩЯеЧЕФПЩФмЁЃЃЈЧЧКьУєЃКЪжЛњгыЮЂаХЭЌКХ15133921263ЃЉ ЁОЙњВњПѓЁПБОжмЙњФкОЋЗлМлИёеЧЕјЛЅЯжЃЌвдЩЯеЧЮЊжїЁЃМлИёЗНУцЃЌСЩФўБОЯЊ65%ЪЊВЛКЌ720дЊ/ЖжЃЌЩЯеЧ20дЊ/ЖжЃЛЩНЖЋРГЮп65%ЪЊВЛКЌ736дЊ/ЖжЃЌЕј2дЊ/ЖжЃЛАВЛеЛєЧё65%ИЩВЛКЌ808дЊ/ЖжЃЌМѕ2дЊ/ЖжЃЛКгББЧЈАВ66%ИЩЛљКЌЫА999дЊ/ЖжЃЌЩЯеЧ6дЊ/ЖжЃЌЧЈЮї66%ЪЊВЛКЌ785дЊ/ЖжЃЌЩЯеЧ4дЊ/ЖжЃЛКўББДѓвБ63%ИЩЛљКЌЫА920дЊ/ЖжЃЌЯТЕј10дЊ/ЖжЁЃЧђЭХЗНУцЃЌКгББЧЈАВ62%ИЩЛљКЌЫА1150дЊ/ЖжЃЌЩЯеЧ20дЊ/ЖжЃЌГаЕТ62%ИЩЛљКЌЫА1070дЊ/ЖжЃЌЩЯеЧ10дЊ/ЖжЃЛЩНЮїДњЯи62%ИЩЛљВЛКЌЫА1030дЊ/ЖжЃЌЩЯеЧ30дЊ/ЖжЁЃБОжмжаСЊИж62%ЙњВњПѓжИЪ§ЃЈCSIЃЉТдгаЩЯеЧЁЃCSIМлИёДгжмГѕЕФ807дЊЃЌеЧжСжмФЉЕФ812дЊЃЌЩЯеЧ5дЊЃЌеЧЗљ0.62%ЁЃЯрБШжЎЯТЃЌЩЯжмCSIМлИёДгжмГѕЕФ806дЊЃЌеЧжС807дЊЃЌЩЯеЧ1дЊЃЌеЧЗљЮЊ0.12%ЁЃПЩвдПДГіБОеЧЗљРЉДѓЁЃБОжмГѕЪаГЁЗеЮЇЛиХЏУїЯдЃЌжївЊдвђЪЧжївЊИжГЇЬњПѓЪЏПтДцОЙ§МйЦкМфЩњВњЯћКФНЯДѓЃЌЯждкДІгкЕЭЮЛзДЬЌЁЃМйШеЦкМфЙњФкИпТЏПЊЙЄТЪГЪЯжаЁЗљЩЯеЧЧїЪЦЃЌИжЬњашЧѓгаЫљКУзЊЁЃЕЋЪЧжмжаЬЦЩНГіЯжЕФЯоВњеўВпЪЙЕУИжГЇМьаодіЖрЃЌгАЯьСЫИжГЇВЙПтЕФЛ§МЋадЁЃСэЭтЃЌЙЉгІЖЫЕНПѓЪЏИлСПДѓдіжСНзЖЮИпЮЛЃЌЩЯжмШЋЙњ45ИлЬњПѓЪЏЕНИлСПЫЂаТ3ИідТИпЮЛвВЖдМлИёгавЛЖЈбЙСІЁЃМгжЎЪмНќЦквпЧщдкЖрЕигаЩЂЗЂгАЯьЃЌеўВпЖдЗРПиЬЌЖШвРШЛМсОіЃЌИжВФЭњМОашЧѓЪЭЗХЪмЕНвжжЦЁЃдЄМЦЯТжмЙњФкОЋЗлМлИёНЋгааЁЗљЯТЕїЃЌЗљЖШ20-50дЊЁЃЃЈжюИ№вуЃКЪжЛњгыЮЂаХЭЌКХ17710186340ЃЉ ЁОНЙЬПЁПБОжмЙњФкНЙЬПЪаГЁЮШжаЧїЧПдЫааЃЌЩНЮїЕиЧјжїСїзМвЛМЖЪЊЯЈНЙГіГЇ2500-2650дЊ/ЖжЁЃНЙЬПЦкЛѕЪаГЁбгајЯТЕјЧїЪЦЃЌжїСІКЯдМJ2301ЮчКѓЪеХЬ2751дЊ/ЖжЃЌЯТЕј0.7%ЁЃНкКѓвпЧщгАЯьШдНЯУїЯдЃЌЩНЮїВПЗжЕиЧјНЙЛЏГЇЪмдЫЪфгАЯьЃЌНЙУКзЪдДНєеХЃЌЧвМлИёЩЯеЧЃЌЩњВњГЩБОдіМгЃЌНЙЦѓЯоВњНЯЮЊУїЯдЁЃТРСКВПЗжНЙЛЏГЇЯоВњ20-50%ВЛЕШЃЌећЬхШеВњМѕЩйУїЯдЁЃФкУЩЕиЧјНЙЛЏГЇЪмвпЧщдЫЪфгАЯьЃЌЙЉгІЧїНєЃЌНЙЛЏГЇМѕВњУїЯдЁЃНЙЬПЙЉгІЧїНєЃЌЬсеЧЫпЧѓИпЃЌЬсГіЩЯеЧ100-110дЊ/ЖжЕФеЧМлЪТЯюЁЃЯТгЮИжГЇМѕВњдіМгЃЌИжГЇНЙЬППтДцЮШжаЛиТфЃЌЖдНЙЬПШдгаВЩЙКашЧѓЃЛИжМлЮЌГжШѕЪЦЛиТфЃЌИжГЇРћШѓЕЭЮЛЃЌЖдНЙМлЩЯеЧНЯЮЊЕжДЅЃЌЖЬЦкАДашВЩЙКЮЊжїЁЃНЙЬПећЬхЙЉашЫЋШѕЃЌНЙУКМлИёМсЭІЩЯеЧжЇГХНЙЬПМлИёЮШжаЧїЧПЃЌИжМлШѕЪЦвжжЦНЙМлЩЯеЧЃЌНЙЬПднШдЮЌГжЮШЖЈдЫааЁЃзмЬхРДПДЃЌЯТжмНЙЬПЙЉгІЧїНєЃЌИжГЇМѕВњашЧѓМѕШѕЃЌЙЉашЫЋШѕИёОжУїЯдЃЛНЙУКМлИёЮШжаЩЯеЧЃЌГЩБОжЇГХЧПЪЦЃЌНЙЬПМлИёШдЮЌГжЮШжаЧїЧПдЫааЃЛМгЩЯИжГЇВЩЙКашЧѓжЇГХЃЌНЙЬПЩЯеЧШдгаТфЕиЕФПЩФмЁЃМЬајЙизЂИжГЇМѕВњЁЂИжГЇПтДцЁЂИжМлМАНЙУКМлИёЕФЗДРЁЁЃЃЈСѕЗяЯМЃКЪжЛњгыЮЂаХЭЌКХ15010177915ЃЉ ЁОИжХїЁПБОжмЙњФкИжХїМлИёГЪЯже№ЕДЧїШѕЕФзпЪЦЃЌГЩНЛврШчДЫЁЃНкКѓЕквЛИіЙЄзїШеЃЌЫфВПЗжГЧЪаВЙеЧНкжаааЧщЃЌЕЋвђЮоЦкЛѕЛљВюВйзїЃЌЧвУГвзЩЬЙщЪаНЯЩйЃЌЭЌЪБЯТгЮИпЮЛВЩХїШШЧщШдЕкЃЌвђДЫећЬхеЧКѓНЛЭЖЦјЗеМѕШѕЃЌЪаГЁж№ВННјШыЧїШѕЕїећОжУцЁЃЫфШЛ10ШеЪБвђЬЦЩНЕШжмБпЕиЧјЛЗБЃЯћЯЂГіЯжЃЌЦкЛѕЫцжЎЩЯааИјгшЪаГЁвЛЖЈЛиеЧжЇГХЁЃЕЋКУОАВЛГЄЃЌЫцзХЯћЯЂБЛЯћЛЏЃЌЭЌЪБЦфЫћРћПеЯћЯЂЯдЯжЃЌЦкЛѕдкДЫе№ЕДЧїШѕдЫааЃЌДђЛїЪаГЁРеЧдЄЦкЃЌЫцКѓИжХїМлИёЫцжЎЦкЛѕЯТааЖјЯТааЁЃНижЙЗЂИхЃЌЬЦЩНБЈ3650дЊ/ЖжНЯНкЧАРлНЕ30дЊ/ЖжЃЌНвѕЕиЧјБЈ3760дЊ/ЖжНЯНкЧАРлНЕ60дЊ/ЖжЁЃДгФПЧАЛљБОУцЧщПіРДПДЃЌЫцзХНЙЬПЬсеЧЃЌИжЦѓГЩБОбЙСІНјвЛВНдіМгЃЌКѓЦкВЛХХГ§НЕЕЭИпТЏВњФмРћгУЯЕЪ§ЃЌгАЯьЬњЫЎЪЭЗХЃЌСэЭтЯрЖдгкЦфЫћЦЗжжЃЌИжХїздЩэПїЫ№ЗљЖШЯрЖдНЯДѓЃЌвђДЫдЄМЦКѓЦкИжХїздЩэЙЉгІСПЛђНЯЧАЦкЯргІМѕСПЁЃашЧѓЗНУцЃЌДгДѓОжРДПДЃЌЫфШЛЙњМвЖдЫФМОЖШОМУЮЌГжДЬМЄСІЖШЃЌЕЋЪмжЦгкКЎРфЬьЦјРДЯЎЃЌББЗНжеЖЫашЧѓЛђж№ВНЯТНЕЃЌСэЭтвЛаЉЕиЧјвпЧщЗДИДГіЯжвВЯргІЕФвжжЦСЫашЧѓЪЭЗХЃЌвђДЫзмЬхашЧѓЫфШдДцаоИДдЄЦкЃЌЕЋЗљЖШЛђгаЯоЁЃЖјИжХїздЩэашЧѓЃЌШдвдЯТгЮЕїХїЦѓвЕЗъЕЭМЏжаВЙПтЮЊжївЊЧ§ЖЏЃЌЕЋПМТЧЕНЕїХїГЇФкГЩЦЗПтДцЮЛгкФъФкИпЮЛЃЌЕўМгдўИжГЇРћШѓЯрЖдЦЋЕЭЃЌвђДЫИпЮЛВЩХїашЧѓШдгавжжЦЁЃСэЭтЯТАыдТЪаГЁМЬајЪмИїЙњМгЯЂЯћЯЂШХЖЏЃЌећЬхЪаГЁЧщаїФбвдКУзЊЁЃзлКЯЩЯЪіЃЌдЄМЦИжХїМлИёЛђГЪЯжШѕЪЦе№ЕДзпЪЦЁЃЃЈЧёРкЃКЪжЛњгыЮЂаХЭЌКХ13582548705ЃЉ ЁОЗЯИжЁПБОжмЗЯИжЪаГЁећЬхЦЋШѕЯТааЃЌЖрЕиИжГЇЯТЕїЗЯИжВЩЙКМлИёЁЃНкКѓЙщРДЃЌЗЯИжЪаГЁВЂЮДШчЭљФъГіЯжВЙПтРеЧааЧщЃЌЗДЖјГЪЯже№ЕДзпШѕЕФдЫааЬЌЪЦЁЃжївЊдвђЪЧМйЦкЦкМфВПЗжЗЯИжЙЉЛѕЩЬе§ГЃГіЛѕЃЌИжГЇЕНЛѕЧщПіећЬхЩаПЩЃЌИжГЇПтДцВЛНЕЗДдіЁЃдйМгЩЯНкКѓИжЪаашЧѓЪЭЗХЧЗМбЃЌГЩВФМлИёзпЪЦе№ЕДЦЋШѕЃЌИжГЇЮЊПижЦГЩБОбЙМлвтдИНЯЧПЁЃЦфжаЛЊЖЋжїСїИжГЇЩГИжСНДЮЯТЕїРлНЕ130-150дЊ/ЖжЃЌДјСьжмБпЖрМвИжГЇИњЕј30-150дЊ/ЖжВЛЕШЃЛЛЊББЕиЧјЦеБщзпЕјЃЌжїСїЕјЗљЖрдк50-100дЊ/ЖжжЎМфЁЃжаЮїФЯЕиЧјИжГЇЖрДЮНЕМлЃЌРлМЦЕјЗљЖрдк50-80дЊ/ЖжжЎМфЁЃНижЙжмЮхЃЌНижЙ10дТ14ШеЃЌЛЊЖЋЕиЧјЪаГЁжиЗЯВЛКЌЫА2370-2590дЊ/ЖжЁЃ ЯТжмеЙЭћЃКНќЦкГЩЦЗВФзпЪЦе№ЕДЦЋШѕЃЌИжГЇРћШѓЦЋЕЭЃЌМгжЎЗЯИжадМлБШВЛМАЬњЫЎГЩБОЃЌИпТЏГЇгУЗЯЛ§МЋадЪмЕНвжжЦЁЃЖјЕчТЏГЇЩњВњНЯВЛЮШЖЈЃЌВњФмРћгУТЪЦЋЕЭЃЌЖдЗЯИжашЧѓФбгаУїЯдИФЩЦЁЃФПЧАжеЖЫашЧѓЪЭЗХЧЗМбЃЌИжГЇбЙМлЪеЛѕвтдИШдШЛНЯХЈЃЌВЛХХГ§гаМЬајЕјМлВйзїЁЃВЛЙ§ПМТЧЕНЗЯИжЪаГЁСїЭЈзЪдДШдШЛЦЋНєЃЌВПЗжИжГЇЪеЛѕНЯРЇФбЃЌЖдМлИёТдгажЇГХЁЃдЄМЦЯТжмЗЯИжЪаГЁе№ЕДЕїећдЫааЁЃЃЈЪЗРюбєЃКЪжЛњгыЮЂаХЭЌКХ18801009067ЃЉ ЁОУтд№ЩљУїЁПвдЩЯЮФеТзЊдиздЛЅСЊЭјЃЌзЊдиФПЕФдкгкДЋЕнИќЖраХЯЂЃЌВЂВЛДњБэБОЭјдоЭЌЦфЙлЕуКЭЖдЦфецЪЕадИКд№ЃЛШчИхМўАцШЈЕЅЮЛЛђИіШЫВЛдИдкБОЭјЗЂВМЃЌЧыдкСНжмФкРДЕчЛђРДКЏгыБОЭјСЊЯЕЁЃ ЯрЙиаХЯЂ

|

ШШЕуХХаа

ЪаГЁПьБЈ

ПЏЮяЯТди

|