ЛсвщЛсеЙ

ЛсвщЛсеЙ

ЛсвщЛсеЙ

ЛсвщЛсеЙ

|

ЕБЧАЮЛжУЃКжаСЊИж

>> вЊЮХ

>> е§ЮФ

7.15жаСЊИжСЊКЯИжЬњЭјШеБЈ2022-07-15 06:44

ЁЊЁЊ---Н№ШкЪаГЁ---ЁЊЁЊ

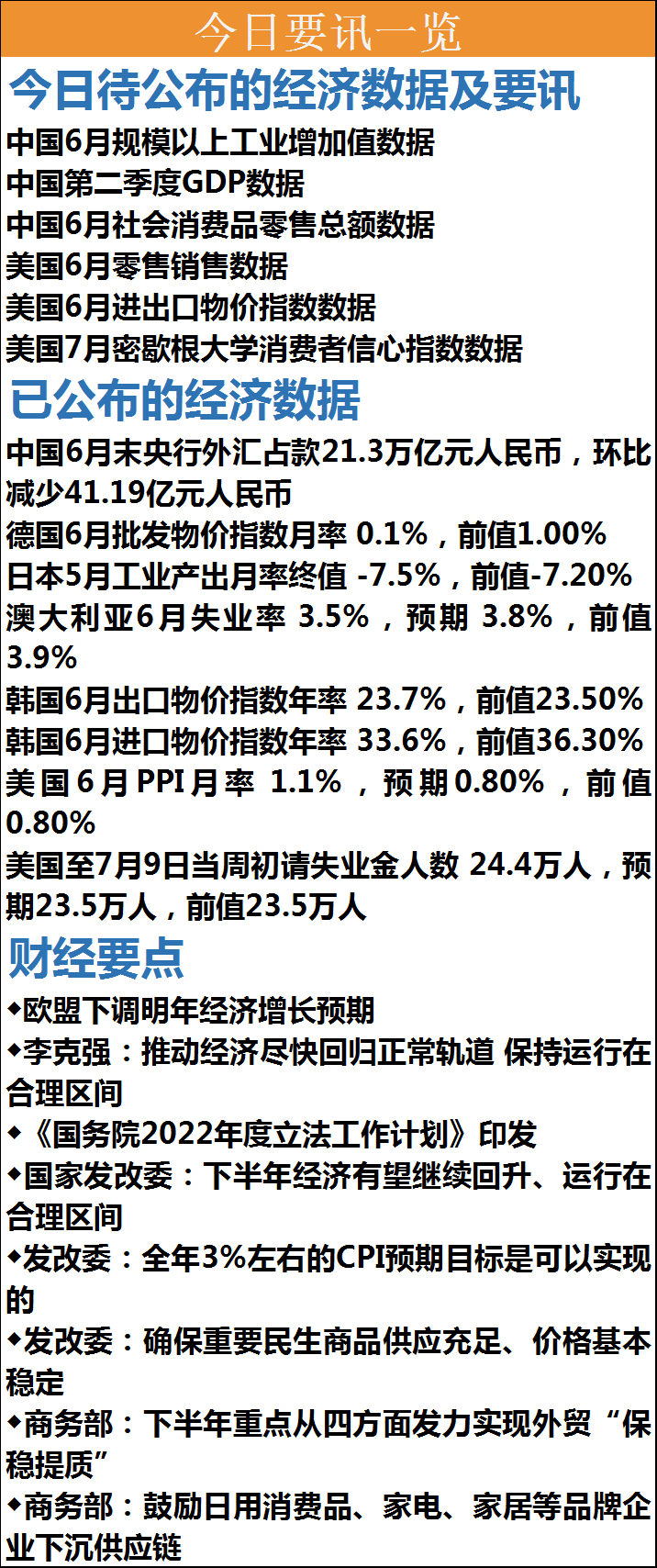

ЁЊЁЊ---ВЦОвЊЮХ---ЁЊЁЊ ЁОЙњМЪвЊЮХЁП 1ЁЂХЗУЫЮЏдБЛсЗЂВМЕФЯФМООМУдЄВтБЈИцЫЕЃЌХЗУЫЮЌГжНёФъОМУдіГЄдЄЦкВЛБфЃЌЕЋЯТЕїУїФъдіГЄдЄЦкЁЃБЈИцдЄМЦЃЌ2022ФъХЗУЫОМУНЋдіГЄ2.7%ЃЌ2023ФъНЋдіГЄ1.5%ЃЛ2022ФъХЗдЊЧјОМУНЋдіГЄ2.6%ЃЌ2023ФъЗХЛКжС1.4%ЁЃ2022ФъХЗУЫФъОљЭЈеЭТЪЮЊ8.3%ЃЌХЗдЊЧјЮЊ7.6%ЃЛ2023ФъХЗУЫФъОљЭЈеЭТЪНЕжС4.6%ЃЌХЗдЊЧјЮЊ4.0%ЁЃ 2ЁЂЕТЙњСЊАюФкИѓЭЈЙ§СЫвЛЯюаТЕФОівщЃЌжМдкМѕЩйЬьШЛЦјЗЂЕчЃЌШЗБЃФмдДЙЉгІАВШЋЁЃЖЬЦкФкЃЌЕТЙњНЋжиЦєКЭдіМгУКЬПКЭЪЏгЭЗЂЕчГЇЕФВњФмЁЃИљОнЁЖЕчСІЙЉгІРЉеЙЬѕР§ЁЗЃЌСЊАюеўИЎе§дкМЄЛюЬцДњЬѕПюЃКУКЬПКЭЪЏгЭПЩгУгкЗЂЕчЃЌДгЖјНкЪЁЬьШЛЦјЁЃРДздЕчЭјДЂБИЯЕЭГЕФЗЂЕчГЇНЋдкгаЯоЕФЪБМфФкжиЗЕЕчСІЪаГЁЃЌжБжС2023Фъ4дТ30ШеЁЃВПЗждЖЈНЋДг2022Фъ10дТ31ШеЦ№ЙиБеЕФШМУКЗЂЕчГЇвВНЋБЛВЂШыЕНЕчЭјДЂБИЯЕЭГжаЃЌдЪаэМЬајдЫгЊЁЃ 3ЁЂАЭЮїОМУВПеўВпУиЪщДІЗЂВМзюаТЪ§ОнЃЌНЋ2022ФъЙњФкЩњВњзмжЕЃЈGDPЃЉдіГЄдЄЦкДг1.5%ЕїећжС2%ЃЌНЋЭЈеЭдЄЦкДг7.9%ЯТЕїжС7.2%ЁЃ 4ЁЂУРЙњРЭЙЄВПзюаТЙЋВМЕФЪ§ОнЯдЪОЃЌЪмФмдДМлИёИпЦѓЕФгАЯьЃЌ6дТУРЙњЩњВњепМлИёжИЪ§(PPI)ЭЌБШЩЯеЧ11.3%ЃЌСЌајЕк7ИідТТМЕУСНЮЛЪ§зждіЗљЃЌдЖИпгкдЄЦкЕФ10.7%ЃЌЧАжЕЩЯаожС10.9%ЃЛЛЗБШЩЯеЧ1.1%ЃЌдЖЩѕдЄЦкжЕ0.8%ЃЌЧАжЕЮЊ0.8%ЁЃ ЁОЙњФквЊЮХЁП 1ЁЂЙњЮёдКзмРэРюПЫЧПжїГжейПЊОМУаЮЪЦзЈМвКЭЦѓвЕМвзљЬИЛсЪБЫЕЃЌБЃГжОМУдЫаадкКЯРэЧјМфЃЌвЊгІЖдКУСНФбЖрФбЮЪЬтЃЌМШЮШдіГЄЃЌгжЗРЭЈеЭЁЂзЂвтЗРЪфШыадЭЈеЭЁЃБЃГжКъЙлеўВпСЌајадЃЌМШвЊгаСІЃЌгШЦфвЊМгДѓЮШОМУвЛРПзгеўВпДыЪЉЪЕЪЉСІЖШЃЌгжвЊКЯРэЪЪЖШЃЌВЛдЄжЇЮДРДЁЃЮШОМУвЛРПзгеўВпЪЕЪЉЪБМфВХвЛИіЖрдТЃЌЛЙгаЯрЕБЕФЪЕЪЉПеМфЃЌвЊМЬајЭЦЖЏеўВпТфЕиКЭаЇЙћЯдЯжЁЃзХСІЮШЪаГЁжїЬхЮШОЭвЕЁЃШЗБЃШЋФъСИЪГЗсЪеЃЌБЃеЯУКЬПЕчСІЮШЖЈЙЉгІЃЌКЛЪЕЮШЮяМлЛљДЁЁЃГжајЭЦНјЁАЗХЙмЗўЁБИФИяЃЌгХЛЏгЊЩЬЛЗОГЁЃМсГжвРЗЈааеўЁЃЭГГяМцЙЫЃЌЗРжЙЕЅДђвЛЁЂвЛЕЖЧаЁЃМЬајРЉДѓПЊЗХЃЌЮШЭтУГЮШЭтзЪЁЃ 2ЁЂЬМДяЗхЬМжаКЭЙЄзїСьЕМаЁзщАьЙЋЪвейПЊСЊТчдБЛсвщЃЌШЋУцзмНс2022ФъЩЯАыФъЙЄзїНјеЙЃЌбаОПВПЪ№ЯТАыФъжиЕуЙЄзїЁЃЛсвщжИГіЃЌзмЕФПДЃЌЬМДяЗхЬМжаКЭЁА1+NЁБеўВпЬхЯЕвбЛљБОНЈСЂЃЌИїСьгђжиЕуЙЄзїгаађЭЦНјЃЌЬМДяЗхЬМжаКЭЙЄзїШЁЕУСМКУПЊОжЁЃЛсвщЧПЕїЃЌЯТвЛНзЖЮЃЌзЅНєЭъЩЦЯрЙиеўВпДыЪЉЁЃЭъЩЦЬМДяЗхЬМжаКЭЁА1+NЁБеўВпЬхЯЕЃЌМгПьЭЦЖЏЯрЙиеўВпЮФМўГіЬЈЪЕЪЉЁЃдњЪЕзЅКУЙЄзїТфЪЕЁЃУїШЗд№ШЮЗжЙЄЁЂЯИЛЏШЮЮёАВХХЁЂЧПЛЏИњзйЕїЖШЃЌМгЧПЖдЕиЗНЙЄзїЕФЖНДйжИЕМЃЌМАЪБОРе§ЦЋВюЃЌЭЦЖЏИїЯюЙЄзїТфЪЕТфЯИЃЌМШВЛИуЁАЬМГхЗцЁБЃЌвВВЛИудЫЖЏЪНЁАМѕЬМЁБЁЃМгЧПЕїВщбаОПКЭаЮЪЦбаХаЃЌУмЧаИњзйЁАЫЋЬМЁБСьгђГіЯжЕФаТаЮЪЦЁЂаТЧщПіЁЂаТЖЏЯђЃЌМАЪБбаОПЬсГіеўВпНЈвщЁЃ 3ЁЂЙњАьгЁЗЂЙњЮёдК2022ФъЖШСЂЗЈЙЄзїМЦЛЎЃЌЮЇШЦШЋУцЩюЛЏИФИяПЊЗХЁЂЭЦЖЏОМУИпжЪСПЗЂеЙЃЌЬсЧыШЋЙњШЫДѓГЃЮЏЛсЩѓвщЙиЫАЗЈВнАИЁЂдіжЕЫАЗЈВнАИЁЂН№ШкЮШЖЈЗЈВнАИЁЂЬњТЗЗЈаоЖЉВнАИЁЃдЄБИаоЖЉЙњЮёдКЙигкЙЩЗнгаЯоЙЋЫООГЭтФММЏЙЩЗнМАЩЯЪаЕФЬиБ№ЙцЖЈЁЂЙњЮёдКЙигкОгЊепМЏжаЩъБЈБъзМЕФЙцЖЈЁЃ 4ЁЂЙњМвЗЂеЙИФИяЮЏзлКЯЫОЫОГЄдЌДяБэЪОЃЌЮШОМУИїЯюеўВпНјвЛВНТфЕиМћаЇЃЌЯТАыФъОМУгаЭћМЬајБЃГжЛиЩ§ЪЦЭЗЁЃУцЖдФкЭтВПНзЖЮадЁЂЭЛЗЂадвђЫиГхЛїЃЌЮвЙњОМУдкНЯЖЬЪБМфФкЪЕЯжЦѓЮШЛиЩ§ЃЌеЙЯжГіСЫЮвЙњОМУЕФЧПДѓШЭадКЭОоДѓЧБСІЃЌетГфЗжЫЕУїЮвЙњОМУГжајНЁПЕЗЂеЙЕФСМКУЬЌЪЦУЛгаИФБфЃЌжЇГХИпжЪСПЗЂеЙЕФЩњВњвЊЫиЬѕМўУЛгаИФБфЃЌГЄЦкЯђКУЕФЛљБОУцУЛгаИФБфЁЃЫцзХИпаЇЭГГявпЧщЗРПиКЭОМУЩчЛсЗЂеЙГЩаЇГжајЯдЯжЃЌКъЙлеўВпаЇгІНјвЛВНЪЭЗХЃЌЯТАыФъОМУгаЭћМЬајЛиЩ§ЁЂдЫаадкКЯРэЧјМфЁЃ 5ЁЂЙњМвЗЂеЙИФИяЮЏМлИёЫОЫОГЄЭђОЂЫЩБэЪОЃЌНёФъЯТАыФъЃЌЪмЙњМЪЭЈеЭИпЦѓЁЂЮкПЫРМЮЃЛњЁЂаТЙкЗЮбзвпЧщЕШвђЫигАЯьЃЌЮвЙњЮяМлдЫааУцСйЕФВЛШЗЖЈЁЂВЛЮШЖЈвђЫиШдШЛНЯЖрЃЌЕЋЮвУЧгаЕзЦјЁЂгааХаФЁЂгаФмСІМЬајБЃГжЮяМлдЫаадкКЯРэЧјМфЃЌШЋФъ3%зѓгвЕФCPIдЄЦкФПБъЪЧПЩвдЪЕЯжЕФЁЃ 6ЁЂЙњМвЗЂИФЮЏМлИёЫОЫОГЄЭђОЂЫЩдкУНЬхДЕЗчЛсЩЯБэЪОЃЌШЋСІЮШЖЈСИЪГЩњВњЃЌНјвЛВНбЙЪЕЁАВЫРКзгЁБЪаГЄИКд№жЦЃЌШЗБЃживЊУёЩњЩЬЦЗЙЉгІГфзуЁЂМлИёЛљБОЮШЖЈЃЌБивЊЪБЪЪЪБЭЖЗХжабыжэШтДЂБИЃЌжИЕМЕиЗНСЊЖЏЭЖЗХДЂБИЃЌГфЗжЗЂЛгжэШтДЂБИЖдЮШШтМлЁЂЮШЮяМлЕФзїгУЁЃвдУКЬПЮЊЁАУЊЁБМЬајзЅКУФмдДБЃЙЉЮШМлЙЄзїЃЌЭЈЙ§ЭъЩЦУКЬПВњЙЉДЂЯњЬхЯЕЁЂЧПЛЏЪаГЁдЄЦкЙмРэЕШДыЪЉЃЌв§ЕМУКЬПМлИёдкКЯРэЧјМфдЫааЁЃ 7ЁЂЩЬЮёВПаТЮХЗЂбдШЫБэЪОЃЌЩЯАыФъжаЙњЭтУГПЫЗўЙњФкЭтЖржжвђЫиЕФВЛРћгАЯьЃЌеЙЯжГіНЯЧПЗЂеЙШЭадЁЃЯТАыФъЃЌЮвЙњЭтУГЗЂеЙЛЙУцСйвЛЯЕСаВЛШЗЖЈВЛЮШЖЈвђЫиЁЃЩЬЮёВПНЋЛсЭЌИїЕиЗНЁЂИїЯрЙиВПУХЃЌжиЕуДгЫФЗНУцЗЂСІЃЌЭЦЖЏЪЕЯжЁАБЃЮШЬсжЪЁБФПБъЁЃАќРЈНЕБОдіаЇЃЌЮШзЁЭтУГЪаГЁжїЬхЃЛЧПЛЏБЃеЯЃЌЮШЖЈЭтУГЩњВњСїЭЈЃЛЧРзЅЖЉЕЅЃЌжњСІЦѓвЕПЊЭиЪаГЁЃЛДйНјДДаТЃЌХрг§ЭтУГаТдіГЄЕуЁЃ 8ЁЂЩЬЮёВПаТЮХЗЂбдШЫЪјчхцУБэЪОЃЌЯТвЛВНЃЌЩЬЮёВПНЋЛсЭЌгаЙиВПУХМЬајМгДѓЙЄзїСІЖШЃЌжИЕМЕиЗНвдЧўЕРЯТГСЮЊжїЯпЃЌвдЯиЯчЮЊжиЕуЃЌвдЪ§зжЛЏЁЂСЌЫјЛЏЁЂБъзМЛЏЮЊЪжЖЮЃЌМгПьВЙЦыЛљДЁЩшЪЉКЭЙЋЙВЗўЮёЖЬАхЃЌЭЦЖЏЭъЩЦЯигђЩЬвЕЬхЯЕЁЃЬсИпЯигђЩЬвЕБъзМЛЏЫЎЦНЁЃМсГжИпжЪСПЗЂеЙЃЌЙФРјШегУЯћЗбЦЗЁЂМвЕчЁЂМвОгЕШЦЗХЦЦѓвЕЯТГСЙЉгІСДЃЌЬсЙЉжБЙЉжБЯњЁЂМЏжаВЩЙКЁЂЙВЭЌХфЫЭЕШЗўЮёЃЌдіМггХжЪЙЉИјЃЌЭЦЖЏГЧЯчОгУёЙВЯэЦЗжЪЯћЗбЁЃ 9ЁЂВЦеўВПЗЂВМ2022ФъЩЯАыФъВЦеўЪежЇЧщПіЁЃЪ§ОнЯдЪОЃЌЩЯАыФъЃЌШЋЙњвЛАуЙЋЙВдЄЫуЪеШы105221вкдЊЃЌПлçѺЕжЭЫЫАвђЫиКѓдіГЄ3.3%ЃЌАДздШЛПкОЖМЦЫуЯТНЕ10.2%ЁЃгыЩЯФъЭЌЦкЯрБШЃЌПлçѺЕжЭЫЫАвђЫиКѓЃЌ6дТЗнШЋЙњвЛАуЙЋЙВдЄЫуЪеШыдіГЄ5.3%ЃЌдіЗљгЩИКзЊе§ЃЛАДЮДПлçѺЕжЭЫЫАвђЫиЕФздШЛПкОЖЃЌЯТНЕ10.5%ЃЌНЕЗљУїЯдЪееЁЃЩЯАыФъЃЌШЋЙњвЛАуЙЋЙВдЄЫужЇГі128887вкдЊЃЌБШЩЯФъЭЌЦкдіГЄ5.9%ЁЃ2022ФъЩЯАыФъВЦеўЪежЇЧщПіЃКЩЯАыФъЃЌЭСЕиКЭЗПЕиВњЯрЙиЫАЪежаЃЌЦѕЫА2969вкдЊЃЌБШЩЯФъЭЌЦкЯТНЕ28%ЃЛЭСЕидіжЕЫА3929вкдЊЃЌБШЩЯФъЭЌЦкЯТНЕ7.7%ЃЛЗПВњЫА1874вкдЊЃЌБШЩЯФъЭЌЦкдіГЄ17.2%ЃЛИћЕиеМгУЫА860вкдЊЃЌБШЩЯФъЭЌЦкдіГЄ34.5%ЃЛГЧеђЭСЕиЪЙгУЫА1230вкдЊЃЌБШЩЯФъЭЌЦкдіГЄ13.5%ЁЃ 10ЁЂВЦеўВПЯрЙиИКд№ШЫБэЪОЃЌНижС6дТФЉЃЌИїЕиЗЂаааТдізЈЯюеЎШЏ3.41ЭђвкдЊЃЌЛ§МЋВЦеўеўВпППЧАЗЂСІЁЃЪ§ОнЯдЪОЃЌ1-6дТЃЌвбЗЂааЕФаТдізЈЯюеЎШЏЙВжЇГжГЌЙ§2.38ЭђИіЯюФПЃЌЦфжадкНЈЯюФПдМ1.08ЭђИіЃЌаТНЈЯюФПдМ1.3ЭђИіЃЌЛ§МЋжЇГжжиДѓЯюФПНЈЩшЁЃОнЭГМЦЃЌЮЊгІЖдОМУЯТаабЙСІКЭвпЧщгАЯьЃЌ2020-2022ФъЃЌЮвЙњЗжБ№АВХХаТдізЈЯюеЎШЏЖюЖШ3.75ЭђвкдЊЁЂ3.65ЭђвкдЊЁЂ3.65ЭђвкдЊЃЌГжајБЃГжНЯИпЙцФЃЁЃНижСФПЧАЃЌ2022ФъаТдізЈЯюеЎШЏЖюЖШвбЛљБОЗЂааЭъБЯЁЃ 11ЁЂЙЄаХВПЯћЯЂЃЌ2022Фъ1-6дТЃЌЮвЙњдьДЌЭъЙЄСПЁЂаТНгЖЉЕЅСПКЭЪжГжЖЉЕЅСПвддижиЖжМЦЗжБ№еМЪРНчзмСПЕФ45.2%ЁЂ50.8%КЭ47.8%ЃЌАДаое§змЖжМЦЗжБ№еМ42.0%ЁЂ47.7%КЭ41.5%ЃЌЙњМЪЪаГЁЗнЖюОљЮЛОгЪРНчЕквЛЁЃ2022Фъ1-6дТЃЌШЋЙњдьДЌЭъЙЄСП1850ЭђдижиЖжЃЌЭЌБШЯТНЕ11.6%ЃЌЦфжаКЃДЌЮЊ593Эђаое§змЖжЃЛаТНгЖЉЕЅСП2246ЭђдижиЖжЃЌЭЌБШЯТНЕ41.3%ЃЌЦфжаКЃДЌЮЊ1113Эђаое§змЖжЁЃНижС6дТЕзЃЌЪжГжЖЉЕЅСП10274ЭђдижиЖжЃЌЭЌБШдіГЄ18.6%ЃЌЦфжаКЃДЌЮЊ4229Эђаое§змЖжЃЌГіПкДЌВАеМзмСПЕФ88.7%ЁЃ 12ЁЂЙњМвЗЂеЙИФИяЮЏдЫааОжОжГЄРюдЦЧфжИГіЃЌМгПьЭЦНјФмдДДЂБИФмСІНЈЩшЁЃМгПьЭЦНјДЂУКЩшЪЉНЈЩшЃЌЮШВНЬсЩ§ДцУКФмСІЃЌБЃеЯИпЗхЦкгУУКашЧѓЁЃМгЧПгЭЦјДЂБИФмСІНЈЩшЃЌзіКУЩњВњдЫааЕїЖШЃЌБЃеЯГЩЦЗгЭЙЉгІГфзуЮШЖЈЁЂЬьШЛЦјЙЉашЦНЮШЃЌФПЧАЕиЯТДЂЦјПтвбЭъГЩШЋФъзЂЦјМЦЛЎНјЖШЕФ60%ЁЃДѓСІЭЦЖЏГщЫЎаюФмЕчеОПЊЗЂНЈЩшЃЌЙФРјЗЂеЙаТаЭДЂФмЩшЪЉЁЃ 13ЁЂЙњМвЗЂеЙИФИяЮЏВњвЕЫОИБЫОГЄЛєИЃХєБэЪОЃЌдкИїЕиЗНЁЂИїВПУХЕФЙВЭЌХЌСІЯТЃЌЙЄвЕЮШдіГЄЯЕСаеўВпаЇгІж№ВНЯдЯжЁЃОнЮвУЧЯђжиЕуЕиЧјГѕВНСЫНтЃЌЙЄвЕЩњВњЁЂЭЖзЪЁЂдЄЦкОљЧїгкИФЩЦЃЌЙЄвЕОМУзмЬхГЪЯжЦѓЮШЛиЩ§ЬЌЪЦЃЌЮЊЯТАыФъЙЄвЕОМУЦНЮШдіГЄДДдьСЫСМКУЬѕМўЁЃЦћГЕВњвЕЃЌВњЯњСПдкЩЯАыФъвВЪЕЯжСЫНЯПьЛжИДЁЃЦфжаЃЌаТФмдДЦћГЕБЃГжПьЫйдіГЄЬЌЪЦЃЌЩЯАыФъЯњЪл260ЭђСОЃЌЭЌБШдіГЄ120%ЃЌеМаТГЕЯњЪлБШР§ДяЕН21.7%ЁЃ 14ЁЂЙЄЁЂХЉЁЂжаЁЂНЈЁЂНЛЁЂгЪДЂСљМвДѓаЭЙњгаЩЬвЕвјаавдМАаЫвЕвјааЁЂЦНАВвјааЁЂЙтДѓвјааЕШОљЗЂВМЙЋИцЃЌГЦвбОЖдНќЦкИіБ№ЗПЕиВњЦѓвЕЗчЯеБЉТЖЁЂзЁЗППЊЗЂЯюФПбгЦкНЛИЖЧщПіеЙПЊХХВщЃЌФПЧАвбЗЂЙЋИцЕФЖрМввјааОљБэЪОЃЌЩцМАЕФвЕЮёЙцФЃНЯаЁЃЌећЬхЗчЯеПЩПиЁЃ 15ЁЂОнШЫСІзЪдДКЭЩчЛсБЃеЯВПЙйЮЂЯћЯЂЃЌГЧеђаТдіОЭвЕЭъГЩгыЪБађНјЖШЛљБОвЛжТЁЃ1-6дТЃЌШЋЙњГЧеђаТдіОЭвЕ654ЭђШЫЃЌЭъГЩШЋФъФПБъШЮЮёЕФ59%ЃЌЗћКЯЪБађНјЖШЁЃДгИїЕиЧщПіПДЃЌ28ИіЪЁЃЈзджЮЧјЁЂжБЯНЪаЃЉКЭаТНЎЩњВњНЈЩшБјЭХШЮЮёЭъГЩПьгкЪБађНјЖШЃЌЕЋЪмОжВПвпЧщгАЯьЃЌ3ИіЪЁЗнНјЖШЦЋТ§ЁЃ 16ЁЂЙњМвФмдДОжЃК1ЁЊ6дТЃЌШЋЩчЛсгУЕчСПРлМЦ40977вкЧЇЭпЪБЃЌЭЌБШдіГЄ2.9%ЁЃЗжВњвЕПДЃЌЕквЛВњвЕгУЕчСП512вкЧЇЭпЪБЃЌЭЌБШдіГЄ10.3%ЃЛЕкЖўВњвЕгУЕчСП27415вкЧЇЭпЪБЃЌЭЌБШдіГЄ1.3%ЃЛЕкШ§ВњвЕгУЕчСП6938вкЧЇЭпЪБЃЌЭЌБШдіГЄ3.1%ЃЛГЧЯчОгУёЩњЛюгУЕчСП6112вкЧЇЭпЪБЃЌЭЌБШдіГЄ9.6%ЁЃ6дТЗнЃЌШЋЩчЛсгУЕчСП7451вкЧЇЭпЪБЃЌЭЌБШдіГЄ4.7%ЃЌШеОљгУЕчСПЛЗБШдіГЄ14.7%ЁЃЗжВњвЕПДЃЌЕквЛВњвЕгУЕчСП105вкЧЇЭпЪБЃЌЭЌБШдіГЄ12.4%ЃЛЕкЖўВњвЕгУЕчСП4949вкЧЇЭпЪБЃЌЭЌБШдіГЄ0.8%ЃЛЕкШ§ВњвЕгУЕчСП1351вкЧЇЭпЪБЃЌЭЌБШдіГЄ10.1%ЃЛГЧЯчОгУёЩњЛюгУЕчСП1046вкЧЇЭпЪБЃЌЭЌБШдіГЄ17.7%ЁЃ 17ЁЂЮїАВзЁНЈгЁЗЂЗРЗЖЩЬЦЗЗПбгЦкНЛЗПдіСПЮЪЬтЙЄзїДыЪЉЕФЭЈжЊЃЌЭЈжЊЬсМАЃЌЧПЛЏЩЬЦЗЗПдЄЪлзЪН№МрЙмЃЌЩЬЦЗЗПдЄЪлзЪН№ЃЈАќРЈЖЈН№ЁЂЪзИЖПюЁЂЙКЗПДћПюМАЦфЫћаЮЪНЕФШЋВПЗППюЃЉгІШЋВПжБНгДцШызЈгУМрЙмеЫЛЇНјааМрЙмЃЌПЊЗЂЦѓвЕВЛЕУжБНгЪеШЁЛђСэЩшеЫЛЇЪеДцЙКЗПШЫЕФЙКЗППюЁЃЩЬвЕвјааЮЅЗДдЄЪлзЪН№МрЙмавщЃЌЮДОЯНЧјзЁНЈВПУХКЫЪЕЭЌвтЃЌЩУздВІИЖМрЙмзЪН№ЕФЃЌгІЕБИКд№зЗЛизЪН№ЃЛЮоЗЈзЗЛиЕФвРЗЈГаЕЃЯргІХтГЅд№ШЮЁЃ ЁЊЁЊ--ЙњФкИжЬњвЊЮХзЗзй--ЁЊЁЊ ЁОИжГЇвЊЮХЁП ЭЖзЪ100вкЃЌНЈСњдквСДКЙцЛЎНЈЩшЗАюбЩњВњЛљЕи ЮЊЪЕЯжвСДКЗАюбзЪдДзлКЯПЊЗЂРћгУЃЌбгЩьИжЬњВњвЕСДЃЌвСДКЪаеўИЎгыНЈСњЮїИже§дкЙцЛЎНЈЩшЗАюбШЋВњвЕСДЩюМгЙЄЛљЕиЁЃЯюФПзмЬхЙцЛЎЭЖзЪ100вкдЊЃЌШЋВПНЈГЩЭЖВњКѓУПФъПЩЪЕЯжВњжЕ200вкдЊЁЂЫАН№20вкдЊЁЃ ЁОЙЩЖЋЗчВЩЁП ЙњФкПѓЩНЪзР§ЃЁБІЮфзЪдДЁАОЎЯТ5GЭЈбЖМАШЫдБЖЈЮЛЯЕЭГЁБЯюФПЭъЙЄ БІЮфзЪдДТэИжПѓвЕдкЙњФкТЪЯШЪЕЪЉЕФЙУЩНПѓЁАОЎЯТ5GЭЈбЖМАШЫдБЖЈЮЛЯЕЭГЁБЯюФПШеЧАЫГРћЭъЙЄЃЌНјвЛВНТњзуСЫОЎЯТШЫдБШеГЃЭЈЛАЁЂЪ§ОнДЋЪфЕФашЧѓЃЌЬсИпСЫПѓЩНБОжЪЛЏАВШЋЫЎЦНЁЃ ЁЊЁЊ--ЙњМЪИжЬњвЊЮХзЗзй--ЁЊЁЊ дНФЯЗЯИжНјПкЛЗБШЯТНЕ ТђМвЦЋКУЙњФкзЪдД НёФъ6дТЃЌдНФЯНјПкЗЯИж48ЭђЖжЃЌЛЗБШЯТНЕ2%ЁЃЦфжаЃЌздУРЙњНјПкжаеМБШзюДѓЃЌЮЊ17ЭђЖжЃЌЛЗБШдіГЄ21%ЁЃ ЦфДЮЃЌздШеБОНјПк15ЭђЖжЃЌЛЗБШЯТНЕ6.3%ЁЃгЩгкГЩЦЗИжПтДцНЯИпЃЌТђМвИќдИвтвдКЯРэМлИёВЩЙКЙњФкВњЦЗЁЃ вђДЫЃЌдЄМЦдНФЯЕФЗЯИжНјПкСПНЋЮЌГждкНЯЕЭЫЎЦНЁЃ ЁЊЁЊ--жаЙњСЊКЯИжЬњЭјУПШеЪгЕу--ЁЊЁЊ ЁЊ-ИжВФЪаГЁ-ЁЊ ЁОНЈжўИжВФЁП14ШеНЈжўИжВФЪаГЁМлИёЕјЪЦЪееЁЃжївЊГЧЪаТнЮЦИжОљМлЮЊ4075дЊ/ЖжЃЌНЯЧАвЛНЛвзШеЯТЕј24дЊ/ЖжЁЃЦкТнШѕЪЦЯТЕјРэЃЌжїСІКЯдМЪеХЬМл3833дЊ/ЖжЃЌНЯЧАвЛЙЄзїШеНсЫуМлЯТЕј59дЊ/ЖжЃЌНЯКМжнжаЬьТнЮЦЪаМл3960дЊ/ЖжЬљЫЎ127дЊ/ЖжЁЃвЙХЬЦкТнжЙЕјЦѓЮШЃЌЪаГЁЧщаїЩдгаЛиХЏЁЃдчМфЛЊЖЋНЈжўИжВФЪаГЁМлИёЦНЮШГіМлЃЌВПЗжЕиЧјШдгааЁЗљЯТЕј20дЊ/ЖжЃЌжїСїзЪдДБЈдк3940-3960дЊ/ЖжзѓгвЁЃНёШеГЩНЛТдгаКУзЊЃЌгШЦфЕЭЮЛзЪдДГЩНЛЩаПЩЁЃВЛЙ§ХЬжаЦкТне№ЕДЧїШѕЃЌЩЬМваФЬЌдйЖШзЊШѕЃЌВПЗжЕиЧјНЈжўИжМлИёМЬајаЁЗљзпЕЭ20-30дЊ/ЖжЁЃФПЧАЕМОЬиеїУїЯдЃЌашЧѓЪЭЗХФбвдГжајЃЌЖјдСЯМлИёГжајЯТДьвдМАКкЩЋЯЕЦкЛѕЕјЕјВЛанЃЌЪаГЁаХаФбЯжиВЛзуЃЌдЄМЦНќЦкНЈжўИжВФЪаГЁБЈМлЕЭЮЛХЬећдЫааЁЃЃЈеХдАЃКЪжЛњгыЮЂаХЭЌКХ13810349743ЃЉ ЁОШШдўОэАхЁП14ШеШШдўЯжЛѕМлИёМЬајЯТЕјЁЃШЋЙњжївЊГЧЪаОљМл3959дЊ/ЖжНЯ13ШеЕј41НЯЩЯжмЛЗБШЕј3188ЁЃЩЯКЃ3800-3810дЊ/ЖжНЯ13ШеЕј90НЯЩЯжмЭЌЦкЕј440ЃЌРжДг3810-3830дЊ/ЖжНЯ13ШеЕј80НЯЩЯжмЕј380ЁЃЬьНђ3810-3830НЯ13ШеЕј80НЯЩЯжмЕј370ЁЃ14ШеЦкЛѕПэЗље№ЕДЯТЕјЃЌЮВХЬЬјЫЎЃЌЪеХЬ3792Еј125дЊЕјЗљ3.19%ЃЌбрИжеаБъМлЕјЕј50дЊЁЃШеееИжЬњЯжЛѕМлИёЮШЁЃЛЊББЖрМвИжГЇНгЕЅМл3750-3760гызђЬьБШЯТЕј50ЁЃИжХїЯТЮчдйНЕ70дЊЃЌЯжЛѕЪаГЁПеЭЗЧщаїНЯХЈЁЃЕБЧАЪаГЁдкЙЉгІКЭашЧѓОљЮДгаБфЛЏЕФЧщПіЯТЃЌНјШыИКЗДРЁЕФНзЖЮЃЌМлИёСЌајЯТЕјжаЃЌФПЧАЛЙУЛгаЦѓЮШЕФМЃЯѓЁЃЃЈЪЗЮФЗЩЃКЪжЛњгыЮЂаХЭЌКХ13701002840ЃЉ ЁОРфдўОэАхЁП14ШеШЋЙњжївЊГЧЪаРфдўАхОљМлЮЊ4642дЊ/ЖжЃЌНЯЩЯЙЄзїШеЕј64дЊ/ЖжЃЌНЯЩЯжмЭЌЦкЕј303дЊ/ЖжЁЃРфдўЪаГЁШѕЪЦЯТааЃЌЦфжаЃЌЩЯКЃЕиЧјЪаГЁМлИёААИж1.0РфОэ4350дЊ/ЖжЃЌЕј70дЊ/ЖжЃЛЬьНђЬьЬњ1.0РфОэ4300дЊ/ЖжЃЌЕј50дЊ/ЖжЃЛРжДгСјИж1.0РфОэ4300дЊ/ЖжЃЌЕј50дЊ/ЖжЁЃЦкЛѕХЬУце№ЕДзпЕЭЃЌРфдўЪаГЁМлИёдйДЮЯТЕїЃЌЕјЗљдк30-100дЊ/ЖжВЛЕШЃЌећЬхЪаГЁГЩНЛЦЃШэЃЌЮчКѓЩЬМвЖрНјаагХЛнвщМлЃЌГіЛѕвтдИЧПЁЃПтДцЭГМЦЪ§ОнЃЌБОжмЮЂдіЃЌашЧѓБэЯжВЛМАдЄЦкЃЌЩЬМвЖрГіЛѕзЪН№ЛиС§ЃЌНЕМлГіЛѕЮЊжїЃЌжеЖЫЗНУцЮЊНЕЕЭЗчЯеВйзїЃЌЖЉЛѕЛ§МЋадВЛИпЁЃдЄМЦЖЬЦкРфдўЪаГЁеЗље№ЕДЦЋШѕдЫааЁЃЃЈЭѕЯўНПЃКЪжЛњгыЮЂаХЭЌКХ15200017833ЃЉ ЁОЭПЖЦЁП14ШеШЋЙњЭПЖЦАхВФЪаГЁМлИёМЬајЛЌТфЃЌжївЊГЧЪа1.0mmЮоЛЈЖЦаПАхОљМл5237дЊЃЈЖжМлЃЌЯТЭЌЃЉЃЌгыЧАвЛЬьЯрБШЕј74дЊЃЛжївЊГЧЪа0.3mmЖЦаПАхОљМл4933дЊЃЌгыЧАвЛЬьЯрБШЕј43дЊЃЛжївЊГЧЪа0.47mmВЪЭПАхОљМл6478дЊЃЌгыЧАвЛЬьЯрБШЕј39дЊЁЃНёШеКкЩЋЯЕЦкЛѕЯТЕјЗљЖШгаЫљЪееЃЌЕЋЪЧЪаГЁЧщаїУцвРШЛЦЋПеЃЌЭПЖЦАхВФЪаГЁШѕЪЦвРОЩЁЃЪмЬьЦјвдМАвпЧщРЇШХЃЌЕБЧАЪаГЁЕМОЬиеїУїЯдЃЌЩЬМвГіЛѕРЇФбЃЌашЧѓЖЫЪЭЗХЗІСІЁЃЫцзХдСЯЖЫвдМАИжГЇЖЉЛѕМлИёЕФЯТЕїЃЌГЩБОжиаФВЛЖЯЯТвЦЃЌЯТгЮЙлЭћЬЌЖШМгОчЃЌУГвзЩЬМѕВжВйзївтдИЧПСвЃЌдЄМЦУїШеЭПЖЦАхВФЪаГЁааЧщШдНЋШѕЪЦЕїећЁЃНёШеББЗНУёгЊИжГЇЖЦаПГіГЇМлИёНЕ30-100дЊЃЌКЊаЯРфдўЛљСЯГЇМлИёЮЊ4050-4160дЊ/ЖжЁЃЃЈгрбЧЦМЃКЪжЛњгыЮЂаХЭЌКХ13683684502ЃЉ ЁОЙшИжЁП14ШеЮоШЁЯђЙшИжОљМл5300дЊ/ЖжЃЌНЯзђШеГжЮШЃЌНЯЩЯдТЭЌЦкЯТНЕ1200дЊ/ЖжЃЛШЁЯђЙшИжОљМл18100дЊ/ЖжЃЌНЯзђШеГжЮШЃЌНЯЩЯдТЭЌЦкЩЯеЧ1000дЊ/ЖжЁЃНёШеЙшИжЪаГЁПЊЪМЦѓЮШЃЌВЛЙ§ЮчКѓЃЌЬЦЩНИжХїМЬајЯТЕї70дЊ/ЖжжС3580дЊ/ЖжЁЃЪмДЫгАЯьЃЌЮоШЁЯђЙшИжЪаГЁЩЯЮчБЈМлЫфШЛЦѓЮШЃЌЕЋЮчКѓЖргаАЕНЕГіЛѕЁЃИжГЇЗНУцЃЌЫфШЛГіЬЈ8дТЗнЦкЛѕМлИёеўВпЪЧЯТЕї300-500дЊ/ЖжЃЌЕЋееДЫааЧщНЕЗљЃЌШдЪЧЕЙЙвЪаГЁЃЌЫљвддЄМЦЖЬЦкФкдЄМЦЮоШЁЯђЙшИжМлИёЛђНЋМЬајЦЋШѕдЫааЮЊжїЁЃЃЈГЃВЈЃКЪжЛњгыЮЂаХЭЌКХ13661363643ЃЉ ЁОЮоЗьЙмЁП14ШеЮоЗьЙмЪаГЁЪлМлНЕ20-100дЊ/Жж,ГЩНЛвЛАуЃЌ33ИіГЧЪа108*4.5ЕФЮоЗьЙмЦНОљЪлМлЮЊ5686дЊ/ЖжЃЌНЯЧАвЛНЛвзШеНЕ22дЊ/ЖжЁЃНёШеЩНЖЋЮоЗьЙмГіГЇЪлМлШѕЪЦЯТааЁЃЯжЩНЖЋСйвЪвЛЕРДЮРфАЮЙмГіГЇ5500дЊ/ЖжЃЌШШдўЙмГіГЇ5050дЊ/ЖжЃЌСФГЧКёБкЙмБЈ5140дЊ/ЖжЃЌЯТгЮгУЛЇбЏМлЩй,ГіЛѕВЛМб,ВПЗжЙмГЇПїЫ№ЗљЖШНЯДѓ,КѓЦкБэЪОгаМѕВњЛђЭЃВњЕФДђЫу.НќЦкДѓаЭИжЙмГЇТНајГіЬЈМлИёеўВп,БэСаМлИёЯТЕїЗљЖШНЯДѓЁЃдЄМЦЖЬЦкФкЪмЙмХїНЕМлвдМАДѓзкИжМлЯТаагАЯьЮоЗьЙмЪаГЁЪлМлШдгаНЕМлЕФПеМфЁЃЃЈРюЮРЮРЃКЪжЛњгыЮЂаХЭЌКХ13366262119ЃЉ ЁОВЛатИжЁП14ШеВЛатИжЯжЛѕМлИёеЗљзпЕЭЁЃЮоЮ§ЪаГЁЗНУцЃК304РфдўЬЋИжБЈМлЮЊ18350дЊ/ЖжЃЌНЯЧАвЛНЛвзШеГжЮШЃЛКъЭњзЪдДБЈМлЮЊ17300дЊ/ЖжЃЌНЯЧАвЛНЛвзШеНЕ50дЊ/ЖжЃЛ304ШШдўБЈМлЮЊ16550дЊ/ЖжЃЌНЯЧАвЛНЛвзШеГжЮШЁЃ200ЯЕЗНУц: НёШеЪаГЁМЬајгХЛнГіЛѕЁЃФПЧАJ1ЫФГпРфдўзЪдДЮ§З№жїСїБЈжСУЋБп9000-9200дЊ/ЖжЃЌJ2J5зЪдДзпжСУЋБп8500-8600дЊ/ЖжЁЃзлКЯЖјбдЃЌНёШеФПЧАЩЬМвЕїМлНїЩїЃЌгЩгкГЩНЛЦЋЕЃЌРфШШдўОљГіЯжаЁЗљМлИёЯТЬНЃЌЪмФПЧАвпЧщгАЯьЃЌВПЗжЩЬМвМАМгЙЄГЇЮоЗЈе§ГЃАьЙЋЃЌЙлЭћЧщаїНЯХЈЃЌЖЬЦкМЬајеЗљЧїШѕЁЃЃЈеХСЂРкЃКЪжЛњгыЮЂаХЭЌКХ13663250926ЃЉ ЁЊ-дСЯЪаГЁ-ЁЊ ЁОНјПкПѓЁП14ШеКкЩЋЯЕЬњПѓЪЏЦкЛѕе№ЕДЯТаадЫааЃЌ09ЬњПѓжеЪе695.5дЊ/ЖжЕј5.59%ГЩНЛСП76.43ЭђШеМѕВж2.62ЭђЪжЃЛдчХЬУГвзЩЬБЈМлШдвЛЕЅвЛвщЮЊжїЃЛШЋЬьГЩНЛМлИёЯТЕј35-40дЊ/ЖжЁЃЬЦЩНЕиЧјГЩНЛМлЃКPBЗл760/750дЊ/ЖжЃЌН№ВНАЭЗл750дЊ/ЖжЃЛЩНЖЋЕиЧјГЩНЛМлЃКPBЗл750/730дЊ/ЖжЃЌPBПщ870дЊ/ЖжЃЌЛьКЯЗл690дЊ/ЖжЁЃНјПкПѓЯжЛѕЪаГЁШѕЪЦдЫааЁЃНёШеЕєЦкЕјЗљНЯДѓЃЌНгНќ100УРдЊДѓЙиЃЌУГвзЩЬЭЖЛњашЧѓНЯВюЁЃИжГЇЗНУцЃЌбЏХЬвЛАуЃЌЩйСПАДашВЩЙКЮЊжїЁЃКъЙлЧщаїЗНУцЃЌУРСЊДЂДѓЗљМгЯЂдЄЦкЩ§ЮТЃЌећЬхДѓзкЧщаїШѕЪЦЃЌЙњФкЕиВњЖЫРћПеЯћЯЂВЛЖЯЪЭЗХЃЌЪаГЁаФЬЌдйЖШЯТНЕЃЌИжГЇЖЫМѕВњдЄЦквВдкдіМгЃЌашЧѓШдШѕЪЦЁЃзлКЯРДПДЃЌдЄМЦЖЬЦкФкЬњПѓЪЏЪаГЁЛђПэЗљЦЋШѕе№ЕДдЫааЮЊжїЁЃЃЈЧЧКьУєЃКЪжЛњгыЮЂаХЭЌКХ15133921263ЃЉ ЁОНЙЬПЁП14ШеЙњФкНЙЬПЯжЛѕЪаГЁШдЮЌГжШѕЪЦЮШЖЈЃЌЩНЮїЕиЧјжїСїзМвЛМЖЪЊЯЈНЙ2700-2850дЊ/ЖжЃЛНЙЬПЦкЛѕМЬајЯТЕјЧїЪЦЃЌНЙЬПжїСІКЯдМJ2209ЪеХЬМл2743.5дЊ/ЖжЃЌЯТНЕ0.69%ЁЃИжМлМЬајЛиТфЃЌИжГЇРћШѓЪееЃЌМѕВњМьаовтдИНЯЧПЃЌЖдНЙЬПашЧѓМѕЩйЃЌВПЗжИжГЇгавтПижЦНЙЬПЕНЛѕНкзрЃЌШдАДашВЩЙКЮЊжїЁЃжїВњЕиНЙЛЏГЇПїЫ№ЯоВњЃЌЩњВњЛ§МЋадВЛИпЃЌЫцзХИжГЇЬсНЕвтдИдіЧПЃЌНЙЛЏГЇднШдвдЛ§МЋГіЛѕЮЊжїЁЃФПЧАНЙУКМлИёЮЌГжЮШЖЈЃЌЩњВњГЩБОНЯИпЃЌЖЬЦкЖрЯоВњЭІМлЯњЪлЮЊжїЁЃИлПкНЙЬПМлИёЮЌЮШЃЌИлПкПтДцМЬајЛиТфЃЌУГвзЩЬЖрЮЌГжЙлЭћЃЌМЏИлЧщаїВЛИпЁЃзлКЯРДПДЃЌИжГЇНЙЛЏГЇЭЌВНМѕВњЃЌЙЉашЫЋШѕЃЌЕўМгКкЩЋЦкЛѕХЬУцдйДДаТЕЭЃЌЯТгЮШдгаДђбЙдСЯвтдИЁЃНЙЬПЙЉгІШдЯрЖдЦЋНєжЇГХМлИёШѕЪЦЮЌЮШЁЃКѓЦкШдашЙизЂИжМлзпЪЦЁЂИжГЇМѕВњМАНЙЛЏГЇЯоВњЙЉгІМѕЩйЖдНЙЬПМлИёЕФжЇГХЁЃЃЈСѕЗяЯМЃКЪжЛњгыЮЂаХЭЌКХ15010177915ЃЉ ЁОИжХїЁП14ШеЙњФкИжХїЪаГЁМЬајзпЕјЃЌЗљЖШ20-200дЊ/ЖжЃЌГЩНЛвРОЩЦЃШэЁЃНижЙЗЂИхЃЌЬЦЩНБЈ3580дЊ/ЖжЃЌНвѕБЈ3740дЊ/ЖжЁЃЕБЧАЦкЛѕЕјЪЦЮДжЙЃЌМЬајДђЛїећЬхНЛЭЖЦјЗеЃЌЯТгЮЫфДцЗъЕЭВЙЛѕЕЋећЬхВЩЙКСПвРОЩгаЯоЃЌЖрЪ§ЪБМфЮЌГжЙлЭћаФЬЌЁЃЖЬЦкРДПДЃЌЫфвђМлИёДѓЕјКѓЃЌГЩБОЗНУцжЇГХНЅдіЃЌЕЋЕБЧАашЧѓБГОАвРОЩЮоИФЩЦЃЌећЬхПжЛХЧщаїУїЯдЃЌЖЬЦкМлИёШдДцЛиТфПеМфЁЃЃЈЧёРкЃКЪжЛњгыЮЂаХЭЌКХ13582548705ЃЉ ЁОЗЯИжЁП13ШеЗЯИжЪаГЁбгајЦЋШѕдЫааЃЌЖрЕиИжГЇМЬајДѓЗљЯТЕїЗЯИжВЩЙКМлИёЁЃЦфжаЛЊЖЋЕиЧјжїСїИжГЇЩГИжЯТЕї100дЊ/ЖжЃЌДјСьжмБпЖрМвИжГЇИњЕј50-100дЊ/ЖжВЛЕШЁЃЛЊББЕиЧјбгајЯТЕјЃЌЕјЗљ50-180дЊ/ЖжВЛЕШЁЃжаЮїФЯЕиЧјЖрМвИжГЇЯТЕїЃЌВПЗжИжГЇЕЅШеФкСНДЮбЙМлЃЌРлМЦЕјЗљЖрдк50-100дЊ/ЖжжЎМфЃЌЩйЪ§ЕјЗљИпДя200дЊ/ЖжЁЃФПЧАЛЊЖЋЕиЧјЪаГЁжиЗЯВЛКЌЫА2430-2600дЊ/ЖжЁЃНќЦкЪмИжВФЦкЯжЛѕГжајЯТЕјгАЯьЃЌЪаГЁаФЬЌЦЋПеЃЌИжГЇЮЊПижЦГЩБОЖрДђбЙдСЯМлИёЁЃдйМгЩЯЬњПѓЪЏКЭНЙЬПЪаГЁЦЋШѕЃЌЬњЫЎГЩБОЯТНЕЃЌЬэМгЗЯИжОМУаЇвцВЛИпЃЌИжГЇгУЗЯЛ§МЋадЦЋЕЭЁЃдЄМЦЖЬЦкЗЯИжЪаГЁбгајЦЋШѕдЫааЁЃЃЈЪЗРюбєЃКЪжЛњгыЮЂаХЭЌКХ18801009067ЃЉ ЁОУтд№ЩљУїЁПвдЩЯЮФеТзЊдиздЛЅСЊЭјЃЌзЊдиФПЕФдкгкДЋЕнИќЖраХЯЂЃЌВЂВЛДњБэБОЭјдоЭЌЦфЙлЕуКЭЖдЦфецЪЕадИКд№ЃЛШчИхМўАцШЈЕЅЮЛЛђИіШЫВЛдИдкБОЭјЗЂВМЃЌЧыдкСНжмФкРДЕчЛђРДКЏгыБОЭјСЊЯЕЁЃ ЯрЙиаХЯЂ

|

ШШЕуХХаа

ШШЕузЗзй

Ъ§ОнжааФ

жаСЊИжЪгЕу

ПЏЮяЯТди

|