12.5中联钢联合钢铁网日报

——---财经要闻---——

【国际要闻】

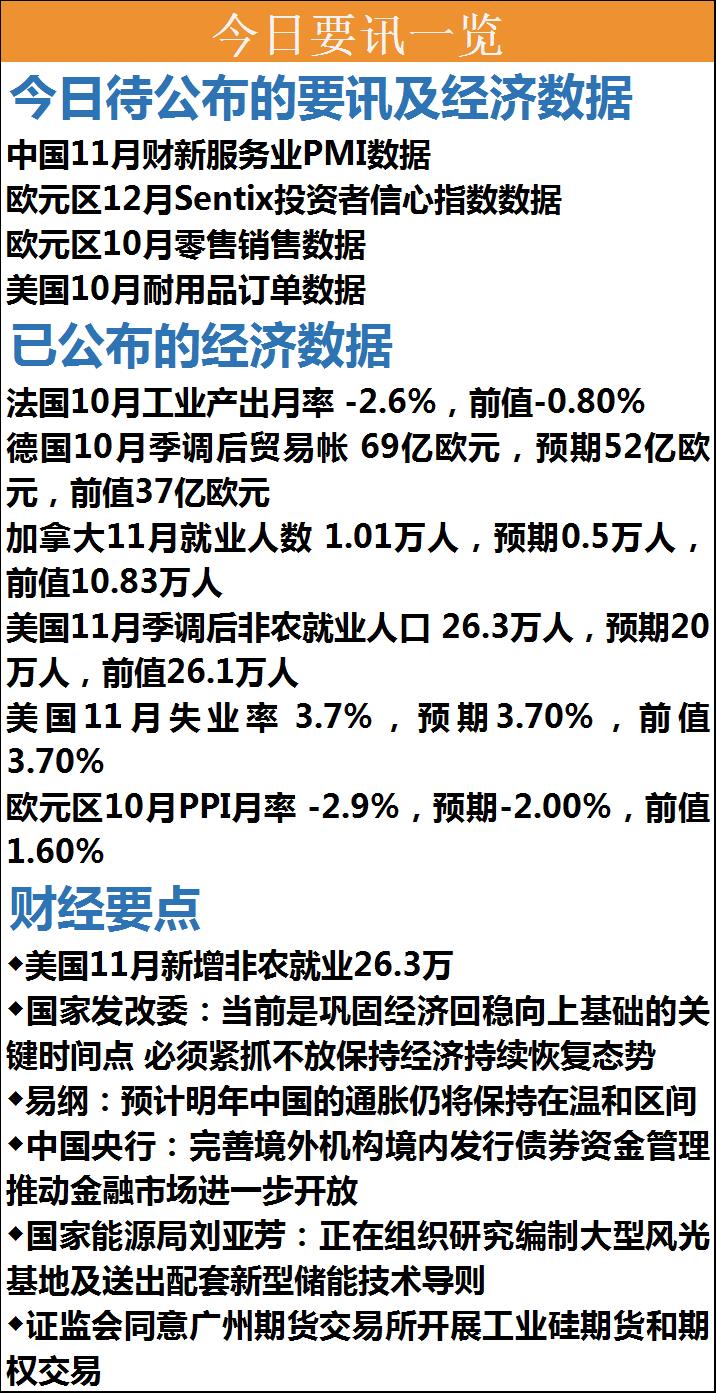

1、美国劳工部发布的数据显示,11月美国非农就业人数增加26.3万人,修正后的前值为28.4万人;由于劳动参与率下降,失业率维持3.7%不变。

2、巴西国家地理统计局公布的数据显示,经季节性调整后,今年10月巴西工业产值环比增长0.3%。这是该国工业产值连续两个月环比萎缩后的首次增长。

3、据美国财政部的数据,美国未偿联邦政府债务余额已达到31.41万亿美元。据悉,美国国债于2022年2月份超过30万亿美元,于10月份超过31万亿美元。目前美国债务上限为31.4万亿美元,美国现有国债已超过上限,出现债务违约。

【国内要闻】

1、国家发改委召开基金支持重大项目建设等和稳经济政策措施督导“回头看”视频工作会议,四季度经济运行对全年经济十分重要,当前是巩固经济回稳向上基础的关键时间点,必须紧抓不放保持经济持续恢复态势,高效统筹疫情防控和经济社会发展,加力落实稳经济各项举措、积极释放政策效能。协调机制要继续高效运转,加快推进项目建设和资金支付进度,争取形成更多实物工作量,充分发挥政策性开发性金融工具的政策效应;同时,加强基金项目监督管理,确保各项工作经得起历史检验。会议强调,各有关地方要紧紧抓住今年最后一个月的时间,继续落实好稳经济一揽子政策和接续政策,促进房地产健康平稳发展,做好稳就业相关工作,努力为巩固经济恢复发展基础,推动四季度经济回稳向上做出积极贡献。

2、央行行长易纲表示,中国当前通胀率约2%,这尤其得益于粮食的丰收和能源价格的稳定。中国天然气和石油价格与国际水平基本一致,煤炭价格保持平稳,大力发展可再生清洁能源,这对中国电价保持基本稳定发挥了重要作用。预计明年中国的通胀仍将保持在温和区间。受新冠疫情等因素影响,中国经济增速略低于预期,三季度GDP同比增长3.9%。为稳增长和稳就业,稳健的货币政策及时加大了实施力度。在总量上,近期人民银行降准25个基点,引导市场利率有所下降。同时,我们还运用结构性货币政策工具,持续加强对“三农”、小微企业、民营企业和绿色发展的支持。

3、中国人民银行、国家外汇管理局联合发布《中国人民银行 国家外汇管理局关于境外机构境内发行债券资金管理有关事宜的通知》,完善境外机构境内发行债券(以下简称熊猫债)资金管理要求,进一步便利境外机构在境内债券市场融资。《通知》主要内容包括:一是统一银行间和交易所市场熊猫债资金登记、账户开立、资金汇兑及使用、统计监测等管理规则。二是规范登记及账户开立流程,熊猫债发行前在银行办理登记,允许分期发行中首期登记开户、后续发行后逐次报送发行信息,并可共用一个发债专户。三是完善熊猫债外汇风险管理,境外机构可与境内金融机构开展外汇衍生品交易管理汇率风险。四是明确发债募集资金可留存境内,也可汇往境外使用。《通知》自2023年1月1日起施行。

4、国家能源局能源节约和科技装备司副司长刘亚芳日前在2022第七届中国储能西部论坛上透露,近期国家能源局正在组织研究编制大型风光基地及送出配套新型储能的技术导则,下一步将结合各方面的反馈意见修改完善后争取年内印发。刘亚芳进一步称,上述导则将为各地提供全面调查分析原因,落实国家有关政策要求,提出具体举措,分门别类尽快化解建而不用的矛盾,相关电网企业要按照有关文件要求,加快完善储能设施并网技术和管理规范。

5、证监会近日同意广州期货交易所开展工业硅期货和期权交易。工业硅期货和期权是广州期货交易所挂牌交易的首个品种。下一步,证监会将督促广州期货交易所扎实做好工业硅期货和期权上市的各项准备工作,确保工业硅期货和期权平稳推出和稳健运行。

6、据国家统计局数据,1-10月,全国家用电冰箱产量7159万台,同比下降3.3%;房间空气调节器产量18959.5万台,同比增长3.2%;家用洗衣机产量7318万台,同比增长3.7%。

7、全国绿色城市建设发展试点工作会召开,系统总结绿色城市建设发展试点成效经验。住房和城乡建设部标准定额司相关负责人表示,下一步将以清单的方式在全国推广青岛经验,并以青岛绿色城市建设发展指标体系为蓝本,制定全国城乡建设绿色低碳发展指标体系,加快推进全国城乡建设绿色低碳发展。作为全国首个绿色城市建设发展试点,青岛在绿色金融、海绵城市、能耗双控、建筑节能改造等方面形成了15条可复制可推广的经验。绿色金融支持额度达到3500亿元。推动全国首张绿色建材保证保险保单、全国首张建筑节能保险保单、全国首个湿地碳汇贷款落地。建成绿色建筑1亿平方米,实施既有居住建筑节能改造4200万平方米,开工装配式建筑3400万平方米,建筑废弃物资源化利用率达72%。

8、重庆市金融监管局副局长、新闻发言人张志锋介绍重庆市金融监管局联动中央在渝金融监管部门和有关市级部门共同研究制定了金融进一步支持稳经济大盘专项政策。该专项政策主要包括四个方面的内容:第一个方面,重庆加快成立以市领导为组长的稳经济大盘工作小组。第二个方面,强化小微金融服务。第三个方面,加大“保交楼”融资支持。向国家争取第二批专项借款、免息再贷款等政策性资金,发挥好财政金融联动效益,推动专项借款资金尽快用于“保交楼”项目建设。第四个方面,“一企一策”推进重点房企纾困。建立房地产企业“白名单”机制,推动民营房企与银行签订战略合作协议,用好民营企业债券融资支持工具,抢抓上市房企再融资政策窗口机遇,通过投放贷款、新发债券、股票增发等方式,支持一批暂遇困难、资信良好的房企获得新增融资。

9、陕西省委党组成员、副主任李生荣主持召开专题会,研究部署明年能源工业发展工作,各有关处室分别汇报本领域工作进展和明年工作谋划情况。李生荣强调,今年以来能源稳产保供工作取得明显成效,有力支撑了全省经济稳增长。明年要持续紧抓稳产增产,做好煤炭产能核增、原油天然气增产、陕电外送等重点工作。要全力推进重点项目,把能源工业领域高质量项目谋好谋多、推好推快,进一步夯实增长基础。要稳步推动产业升级,加快煤炭清洁高效转化,提高能化产品附加值,培育能源发展新动能。

10、恒大集团召开保交楼工作专题会议,许家印在会上重点总结了今年以来的复工复产保交楼情况,并要求确保完成全年保交楼任务。许家印表示:“今年1至11月,恒大集团实现交楼25.6万套,2022年全年要力争完成30万套的交楼,12月份必须保质保量完成交楼4.4万套。这个月还剩29天,时间紧、任务重,恒大全体员工要坚定不移地履行我们的主体责任,永不放弃地努力拼搏,确保完成全年交楼任务。”

11、据中国汽车流通协会消息,1-10月汽车进口数量为74.6万辆,下滑6.6%;进口金额达到2979.7亿元,同比上涨3.5%。10月当月进口7.5万辆,同比大幅增长87.5%。

——--国内钢铁要闻追踪--——

【钢厂要闻】

舞钢3.5Ni钢中标全球单厂规模最大绿氢耦合煤制烯烃项目

舞钢公司7000余吨3.5Ni钢成功中标全球单厂规模最大的煤制烯烃项目,也是全球唯一一个规模化用绿氢替代化石能源生产烯烃的项目——内蒙古宝丰煤基新材料有限公司绿氢与煤化工耦合碳减排创新示范项目,将应用于煤制烯烃核心过程装备低温甲醇洗装置制造,助力国家煤化工行业绿色发展。

国内首艘5万吨级外贸再生钢铁原料在河钢码头顺利完成接卸作业

近日,满载51006吨重型再生钢铁原料的“赛利基”轮卸船完毕、离泊河钢物流曹妃甸公司204泊位,这标志着国内首艘5万吨级再生钢铁原料进口订单顺利完成交割,开创了国内码头成功接卸5万吨级外贸再生钢铁原料的先河。

——--国际钢铁要闻追踪--——

长期罢工结束 玻利维亚钢厂El Mutun重新开工

近日,玻利维亚圣塔克鲁斯省(Santa Cruz)为期36天的大型罢工结束。当地钢厂El Mutun的建筑工程原计划于2023年底完成,2024年投入运营,但罢工期间运输路线遭到封锁,工程因缺少施工材料不得不停工,工期可能延后。目前,运输水泥等建筑材料的卡车已经进入施工现场,重新开工。

——--中国联合钢铁网每日视点--——

—-钢材市场-—

【建筑钢材】本周国内建筑钢材市场跌后企稳。主要城市螺纹钢均价为3935元/吨,较上周五下跌3元/吨。本周五主力合约2301收盘价3808元/吨,较上周五收盘价上涨72元/吨,较杭州中天螺纹市价3820元/吨贴水12元/吨。弱现实仍然存在,螺纹钢价格反弹力度不大,贸易商接货、冬储备货意愿都不足。东北部分资源有北材南下到沪杭地区,说明钢厂开始组织资源南下,如果资源相对集中,可能进一步影响到冬储价格。随着盘面延续反弹,基差进一步修复,01合约主力移仓换月05,市场情绪不稳定,波动率仍然较高。不排除在利好预期下继续有小幅提涨空间,但也要警惕后面冲高回落的风险。今年春节较早,商家对于后市需求的延续性信心不足,降库避险的谨慎情绪始终维持。预计下周线螺市场继续震荡调整,前高后低。(张园:手机与微信同号13810349743)

【热轧卷板】本周热轧价格延续11月份以来的低位反弹的趋势。中联钢热轧价格指数12月1日报3931较上周同期3880涨51点,环比涨幅1.3%。本周热轧现货价格和上周五价格相比有小幅上涨,重点三地涨幅略有不同。截止12月2日上海3930-3950元/吨,较上周五涨80。乐从3970-3990元较上同五涨70;天津3830-3850 较上周五涨50元, 本周产量298万吨,环比上周增10万吨。产量连续五周下降后首周回升,回升幅度较大。但仍低于300万吨的整数位。可能和宁钢检修结束产线复产有关系。本周热轧社会库存196.7万吨较上周降4万吨,本周库存环比降幅1.9%,降幅明显收窄3个百分点。从10月下旬以来社会库存连续7周下降,比国庆节后的高点258万吨下降62万吨。短期产量或有增加,但增加幅度和空间尚小,前期低产量使到达市场的资源仍较少。后期面临秋冬季限产和环保限产的影响。现实需求仍弱,后期疫情影响仍然有可能扩大。价格受政策强预期推动,面临弱现实的压力,后期价格可能震荡偏强但反弹幅度可能有限。(史文飞:手机与微信同号13701002840)

【冷轧卷板】本周冷轧市场窄幅震荡偏强运行,国内重点城市冷轧板日均价4543元/吨,周比涨17元/吨,月环比涨45元/吨。其中上海地区市场价格鞍钢1.0冷卷4330元/吨,涨20元/吨;天津天铁1.0冷卷4270元/吨,周比涨40元/吨;乐从柳钢1.0冷卷4340元/吨,周比涨40元/吨。5.5普热卷主流维持在3930元/吨,冷热产品差价在400元/吨左右,热轧强于冷轧,周比收窄60元/吨。近期国内围绕疫情优化、房地产等领域利好政策频出;成本端,焦炭第二轮提涨落地;矿石震荡偏强,而废钢受疫情供给影响短期支撑偏强,生产成本支撑偏强。期货震荡走强,冷轧价格窄幅震荡偏强,跟涨有限,主要下游需求表现疲软,临近周末成交略显活跃,本周市场成交总体偏差,市场窄幅调整。在低库存高成本支撑下,冷轧价格相对坚挺。下游需求释放有限,在经过前期观望之后或存在短期补库行为,市场目前支撑端偏强,实际需求端有待观察,商家多持谨慎态度。总体来看,短期向下调价条件不足,钢价支撑偏强。预计下周冷轧市场价格小幅调整运行。(王晓娇:手机与微信同号15200017833)

【涂镀】本周全国涂镀板材市场价格震荡偏强。截至2日,主要城市1.0mm无花镀锌板均价4852元(吨价,下同),与前一周相比涨12元;主要城市0.3mm镀锌板均价4749元,与前一周相比涨43元;主要城市0.47mm彩涂板均价5971元,与前一周相比涨28元。美联储加息步伐或趋缓,提振国际大宗商品价格。国内宏观利好密集释放,地产预期转暖,叠加防疫政策进一步优化,利好钢材市场需求,市场做多氛围升温。在强预期以及上游原料端价格持续拉涨的提振之下,本周涂镀板材价格震荡偏强,不过进入传统淡季,实际需求较为疲弱,价格温和上涨为主。钢厂方面,本周华北地区民营钢厂1.0mm镀锌出厂价格普遍上调至4390-4500元左右,成本继续上移。本周全国镀锌及彩涂开工率分别为75%和60%,环比上周继续滑落。全国主要城市镀锌板卷库存合计99.81万吨,环比上周减少2.96万吨;彩涂库存合计21.64万吨,环比上周减少0.39万吨。近期市场呈现“三强一低”特征,即强预期、低供应、低库存和低需求”。在较强的宏观预期主导之下,预计下周涂镀板材价格震荡偏强。(余亚萍:手机与微信同号13683684502)

【硅钢】本周无取向硅钢市场价格持稳观望,取向硅钢温和调整。截止今日,无取向均价5400元/吨,较上周五持稳,较上月同期上涨100元/吨;取向硅钢均价18100元/吨,较上周五持稳,较上月同期持稳。本周初,无取向硅钢市场价继续持稳观望,近期整体钢价反弹有限,带动无取向硅钢市场行情也维持稳定,商家反馈成交较少。钢厂方面,主流钢厂总体保持正常生产。东北钢厂检修结束,本月略有增量,所以整体排产数量较上月有所增加,但增量有限,其他钢厂较上月变化不明显。临近周末,无取向硅钢市场价持稳居多,主流地区华东市场商家仍是持稳观望,对后市多看空。下游方面,据中联钢统计,12月份三大家电采购硅钢总量为9.5万吨较上月减少0.8万吨左右。整体来看,12月家电企业订单仍差,部分家电厂已经备库完毕春节用量,对后市持观望态度居多。所以预计短期内无取向硅钢价格仍将继续以稳中偏弱运行为主。(常波:手机与微信同号13661363643)

【无缝管】本周无缝管市场售价先降后涨,成交清淡。截止到12月2日,中联钢统计的33个重点城市,108*4.5的无缝管市价均值为5060元/吨,较上周同期降8元/吨,较上月同期降124元/吨。本周国内无缝管出厂售价弱势盘整,涨跌均有。其中山东临沂一道次冷拔管出厂5100元/吨,热轧管出厂4600-4650元/吨;聊城厚壁管219*10的无缝管出厂4500-4550元/吨。供应方面:本周无缝管开工率54.1%,周环比下降4.1%,月同比下降2.46%;厂内成品库存75.52万吨,周环比增加0.99万吨,月同比减少4.77万吨。需求方面:库存:截止到12月2日无缝管市场库存为63.88万吨,较上周降1.41万吨,较上月同期下降3.89万吨。成交量:截止到12月1日出货量约1.48万吨,较上周下降0.68万吨,较上月同期增加0.14万吨。近期国内疫情频现,部分地区封控管理,交通运输多不顺畅,致使商家到货以及出货量均受到影响,不过近两日疫情缓和心态好转,再加上原料市价呈上行趋势成本支撑力度增强以及期货震荡有涨。预计下周无缝管市场震荡有涨的几率较大。(李卫卫:手机与微信同号13366262119)

【不锈钢】本周不锈钢稳中趋弱运行,截止12月2日收稿,无锡市场方面:304冷轧太钢报价为17200元/吨,周环比持稳;宏旺2.0资源报价为16900元/吨;304热轧3.0报价为16450元/吨;其余多数资源稳中调整运行。200系方面:整体继续弱稳,商家灵活调整。目前J1四尺冷轧资源锡佛主流报至毛边9250-9400元/吨,J2J5资源走至毛边8750-8850元/吨,总体流通仍不理想。400系方面:本周无锡市场430冷轧价格稳中趋低运行,无锡地区430冷轧主流报价为7750元/吨,下游需求有限,商家继续灵活调整。市场热点方面:因下游需求持续萎缩,部分钢厂计划于12月份进行减产、检修,叠加11月份部分钢厂已经有所行动,预计12月下旬开始市场投放量将会有所萎缩。原料方面:高镍铁方面:本周高镍铁价格承压下行,主流出厂价报至1350-1365元/镍。高碳铬铁方面:青山集团2022年12月高碳铬铁50基吨现金含税采购到厂价8195元,跌300元,天津港收货价格减150元。最晚交货期限2023年1月10日前。山西太钢2022年12月高碳铬铁50基吨含税到厂采购价7995元,跌305元。下周综合预测:由于钢厂生产成本高企而接单不佳,因此多家钢厂发布减产、停产计划,而下游需求正值淡季,多按需采购,因此价格谨慎调整运行,多数资源仍有趋弱态势。(张立磊:手机与微信同号13663250926)

—-原料市场-—

【进口矿】本周进口矿现货市场震荡上涨运行,整体价格重心有所上涨。周一,由于周末多地疫情散发,各地管控加严,周一开盘盘面跳水,但随后盘面减仓上行,国家利好政策仍不断出台,叠加钢厂原料库存仍处于低位水平,刚需补库一直有支撑,贸易商心态较好,谨慎看多,全天现货价格较上周五变化不大,唐山PB粉成交在762元/吨,山东在750元/吨左右。周二,夜盘市场受房地产利好的再度刺激,地产企业股权融资方面调整优化恢复刺激下盘面高开高走,市场继续炒作预期为主,但现货端跟涨相对一般,不过贸易商出货积极性较高,主要成交在中品PB粉为主;另外,焦炭第二轮开始提涨,原燃料进一步压缩钢厂利润,钢厂亏损也有所增加,市场上涨主要是宏观预期带动,弱现实仍不可忽视。周中后期,钢材终端需求回落,成材销售不佳,螺纹钢季节性累库也出现,钢厂利润继续被压缩,产业端维持弱势,政策利好情绪后期消化后,或会逐步往基本面传导,但目前现货贸易商市场心态仍较好,投机情绪增加,钢厂继续按需补库,整体交投活跃,尤其中品PB粉。临近周五,受外围宏观消息刺激叠加产业内部,铁矿港口库存本周下降,疏港量增加,铁水产量小幅增加,钢厂补库等消息的带动下,当然主要是资本拉动之下,盘面继续拉涨,截止午后盘面最高触及到792.5元/吨,掉期主力今日最高触及105.8美金,由于基差较小,期限共振,上午贸易商活跃度增加,今日主力移仓换月到05合约,现货PB粉成交活跃。综合来看:供应端仍相对稳定,到港阶段性偏低,叠加由于钢厂提货速度增加,疏港环比增加,本周港口库存出现一定去库,整体供应端无明显矛盾,铁矿自身基本面尚可。需求端,本周铁水产量小幅略有增加0.25万吨,铁水产量见底回升对铁矿石刚需补库有一定支撑,但焦炭面临第二轮提涨,钢厂点对点利润又被挤压,但在年底钢厂补库的阶段,整体铁矿需求端尚可。成材端,总产量回升,表需环比下降,个别品种库存增加,成材端季节因素凸显,叠加冬储不明显,下游需求整体逐步趋弱。整体上市场仍受宏观政策面消息的刺激影响,在宏观消息面带动下,贸易商心态较好,活跃度较高,后期仍要关注国内外宏观政策对市场形成影响。预计短期内铁矿石市场跟随黑色趋势或宽幅偏强震荡运行,市场情绪谨慎看多为主,但谨防高位回落风险。(乔红敏:手机与微信同号15133921263)

【焦炭】本周国内焦炭市场涨后持稳,焦企顺势提出第二轮涨价诉求,山西地区主流准一级湿熄焦出厂暂报2300-2450元/吨。焦炭期货市场小幅上涨,主力合约J2301收盘2819元/吨,上涨0.46%。周初在生产亏损及钢厂采购积极的支撑下,山西及内蒙个别焦企提涨第二轮,其他焦企暂保持观望。随着钢厂增加对焦炭的采购,焦煤价格仍小幅上涨,焦企生产亏损加剧,河北、山东等主流焦企推涨第二轮涨价。钢材价格弱势,钢厂生产无明显增长,考虑目前钢厂库存偏低、天气、运输及冬储等影响,钢厂采购焦炭较为积极,支撑焦炭价格稳中趋强。山东个别钢厂于2日接受焦企提涨;午后河北大型钢厂招标采购价上涨100-110元/吨,第二轮涨价将陆续落地。综合来看,焦炭需求强势,焦煤价格上涨强势支撑,焦炭价格稳中向好。下周钢厂生产相对平稳,天气等外在因素影响钢厂冬储对焦炭采购需求增加;焦企供应趋紧,供需基本面相对紧张;焦煤小幅上涨成本支撑坚挺。在焦炭第二轮全部执行后,考虑产业链利润分配因素,焦企仍有继续提涨的可能。继续关注钢厂、焦企库存及钢价和钢厂盈利情况。(刘凤霞:手机与微信同号15010177915)

【钢坯】本周国内钢坯价格小幅震荡上行,成交表现一般偏弱,厂商多持谨慎观望心态。周初由于月底交单局面较显,主流地区钢坯现货资源报价多显坚挺,加之期货给予一定配合,周二时钢坯价格应声而涨。然下游需求层面依旧偏弱,在轧钢企业自身利润及需求不佳背景下,采坯依旧以适量低价为主,加之后期交单行情逐步结束,因此支撑减弱,周四时价格窄幅回落。周五时由于各类利好支撑,期货盘面表现相对强势,在此局面下现货资源止跌反弹上行,但出厂资源方面因下游需求跟进一般,同时考虑到自身出货问题,因此价格多以报稳运行。截止发稿,唐山报3550元/吨较上周五累涨10元/吨,江阴地区报3720元/吨较上周五累涨20元/吨。从基本面角度来看,当前受制于成品利润、需求一般及坯料流通速度较快等因素影响,钢坯投放量维持正常偏上水平;而需求方面,虽然近期轧钢企业因需求、利润等因素影响,采坯积极性不高,多以消耗厂内钢坯库存。但目前厂内坯料库存已处于低位,加之疫情管控逐步放开,后期需求或有所上量,对价格带来一些支撑,但在传统消费淡季背景下,整体增量有限。成本方面,焦炭二轮提涨落地,且矿石价格持续高位坚挺运行,钢企成本逐步上移,亏损幅度增加。情绪方面,期货盘面震荡有涨,疫情缓和心态或有提振,但对于后市厂商操作上仍维持谨慎观望心态。综合来看,再市场多空交织局面下,价格维持小幅震荡调整的走势。(邱磊:手机与微信同号13582548705)

【废钢】本周废钢市场震荡偏强运行,各地区走势有所分化。周初期螺持续飘红,成品材及钢坯现货价格小幅上调,废钢市场看涨情绪较浓,钢厂到货量呈下滑趋势,部分库存偏低钢厂为吸引货源多有上调举措。其中华东地区主流钢厂沙钢多以持稳收货为主,部分中小钢厂上调30-60元/吨不等。华北地区多家钢厂上调,主流涨幅多在30-50元/吨之间。中西南地区部分钢厂上调,涨幅多在20-40元/吨之间。周中随着期螺转绿,华南地区部分钢厂为控制成本顺势下调废钢采购价格,跌幅多在20-30元/吨之间。目前废钢流通资源偏紧,钢厂多根据自身情况窄幅调整。截止周五,华东地区市场重废不含税2280-2510元/吨。

下周展望:近日随着宏观利好政策持续发力,成品材走势震荡偏强,钢厂生产积极性尚可。目前废钢流通资源持续偏紧,钢厂到货情况多不理想,存在一定补库需求,或有继续拉涨操作。但考虑到终端需求逐渐减弱,钢厂利润微薄难有明显改善,尤其是电炉钢厂生产压力较大,部分电炉厂已计划提前停产放假,废钢需求偏弱,或拖累废钢市场。预计下周废钢市场震荡调整运行。(史李阳:手机与微信同号18801009067)

【免责声明】以上文章转载自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责;如稿件版权单位或个人不愿在本网发布,请在两周内来电或来函与本网联系。