限电、高温散去 螺纹钢金九银十期望值高吗?

截止8月30日,主要城市螺纹钢均价为4175元/吨,环比上月末上涨5元/吨,较上季度末下跌230元/吨,较去年末下跌563元/吨,较去年同期下跌1108元/吨。期螺主力合约收盘价3875元/吨,较杭州中天螺纹市价4030元/吨贴水155元/吨。从盘面走势来看,螺纹主力刚切换至2301合约,就迎来当头一棒,跌幅超4%。整体现货钢价较上周五跌幅在100-150元。此次市场下跌,仍为继续消化美联储加息政策利空影响,同时国内疫情对经济复苏影响担忧加深,市场存在恐慌下跌情绪。

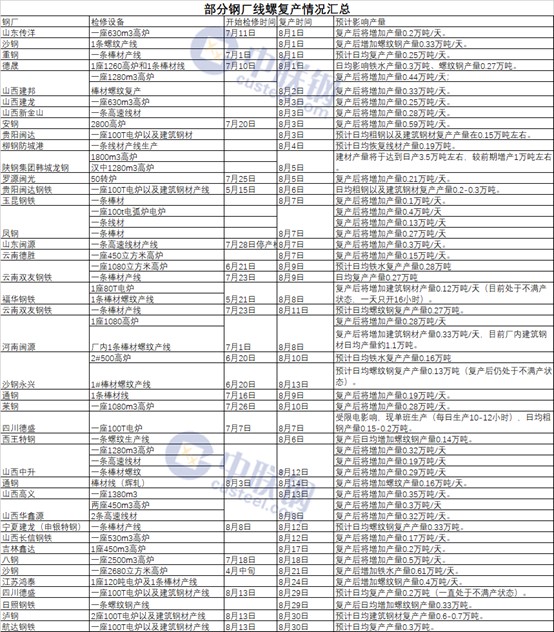

8月初,钢厂利润修复开始复产节奏,但中旬后受限电因素影响下,部分钢厂限产处于停产状态。尤其是广州、四川、浙江、重庆、安徽等地区。近期钢企成本线上移,利润再次倒挂,钢厂复产节奏放缓。我网持续关注。

8月份“强基建、弱地产”延续,制造业复苏乏力,经济下行压力加大。国常会再部署实施19项稳经济接续政策,五年期以上LPR年内第三次下调,主要是为了扩投资和促消费。近期市场相对稳定,没有出现连续的大涨大跌行情,市场心态也相对谨慎,螺纹出货仍略好于热卷。限电问题继续发酵,钢材短流程生产和消费均受到牵制。钢厂利润继续受到原料压制。钢市又到了期望值很高的“金九银十”的旺季。从历史价格变动趋势来看,在过去5年当中,2021年-2017年,9-10月份均没有大行情发生,9月价格更是小幅波动,真正大行情发生是2017年11月大涨,2018年11月大跌,2020年10月起涨12月回落,2021年同样也是11月出现明显上升行情。随着全球疫情和经济不景气,传统的淡旺季更不明显。近期市场博弈的焦点在于9月钢材需求表现如何,以及“金九银十”预期是否能得到兑现。当前市场钢材消费边际存回升空间,因为当前钢材消费表现过差,下周存在边际回升的基础,随着全国高温天气影响逐步减弱,部分地区户外施工条件边际将有所好转。但钢材消费回升幅度有限,首先地产情况仍较恶劣,对钢材消费影响较大;其次,随着海外经济衰退,内外价差收窄,仍有一定下降空间。传统旺季叠加政策显效,预计9月份钢材需求小幅回暖,价格呈现前低后高,涨势空间有限,强度受制于房地产复苏缓慢、海外需求萎缩、疫情不确定等因素。

【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。

本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。