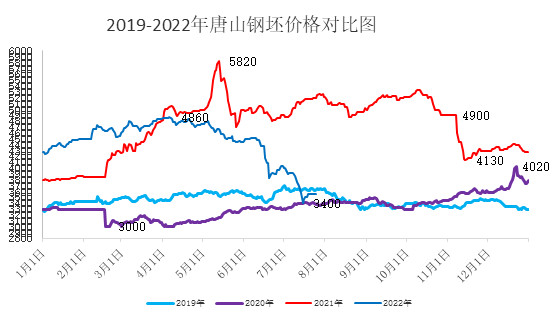

钢市能否冲破“黎明前的黑暗”?

供应方面:受钢企长期亏损影响,近期部分高炉出现检修减产情况,据本网最新统计,7月21日唐山地区高炉开工率为开工率为70.01%周比降3.77%,个数开工率为57.8%较上周降2.75%,因部分钢企轧线处于检修状态,因此钢坯供应实际减量有限,继续维持在3万吨以上水平。然本周一了解,随着焦炭、铁矿等原料价格走跌影响,钢企成本线继续下移,部分钢企反馈虽实际利润仍亏,但毛利润逐步修正,加之停炉检修成本要大于生产,故个别高炉逐步恢复生产(短期暂未形成规模)。另外近两日市场传近期焦炭第五轮提降来袭,届时一旦落地,或促使高炉复产预期增加,当然预计第五轮还须博弈一段时日。因此综合以上预计近期钢坯实际供应量或处于正常偏高水平。

需求层面:虽然上周因坯材价差扩大,轧钢利润修复,生产动力增加,带动钢坯需求释放(截止7月21日钢坯日均需求量为4.45万吨周比增加0.61万吨),但近两日坯材价差再次缩窄,轧钢利润又一次倒挂,导致其采坯热情降低。另外近期高温多雨、疫情等不利终端需求释放的因素尚存,叠加轧钢企业厂内成品库存高压(据统计,7月21日唐山地区轧钢企业厂内成品库存为74.84万吨较去年同期高25.64万吨),因此供需矛盾仍将持续。

库存方面:以唐山市场为例,经历了连续10天的降库之后,自上周六开始,当地三大主流仓储又进入新一轮的垒库周期,截止目前统计三大主流仓储钢坯库存为92.02万吨较上周五累增3.08万吨,较前期高点低4.43万吨,较去年同期水平高49.44万吨,以目前行情来看,近期仍有再次冲高的可能。当然如果从下游轧钢企业厂内钢坯库存角度来看,目前统计为21.35万吨且大部分厂内坯料库存长期保持低位,这为后期行情反弹带来一些支撑。

消息方面:当前战争和疫情共存,继续影响能源等大宗商品价格,国际通胀难缓,各国加息潮仍持续,虽当前市场已经对7月底美联储加息抱有一定预期,但其利空作用依旧明显。虽国内经济形势也处于严峻状态,但国家继续推动稳经济一揽子政策进一步生效,下大力气巩固经济恢复基础,着力稳定宏观经济大盘,保持经济运行在合理区间,另外7月底,中央政治局将召开会议,届时或将分析研究当前经济形势,部署下半年经济工作,这为三季度行情带来政策托底。当然此消息真正起到作用,需要时间去一一落实。

综合以上来看,此轮黑暗周期尚未结束,但黎明的曙光也渐行渐近,未来仍有一定的可期空间。

【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。

本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。