美联储加息即将落地 11月螺纹钢震荡偏弱相对谨慎?

10月建筑钢材市场前高后低。上半月国内建筑钢社会库存及钢厂库存双双下降,对市场情绪有一定提振。螺纹价格上有消费疲软压力,下游成本支撑,上涨或下跌缺乏长期驱动,区间震荡为主。下半月疫情散发、美国通胀居高难下;沙永中钢厂新一轮盘价下调100元/吨,整体市场缺乏信心。市场处于供需双弱格局,螺纹钢产量位于高位,后续增产空间有限;虽然近期地产政策仍有放松,但钢材需求现实偏弱。随着最新一期宏观数据发布,现货市场情绪依旧不佳,商家心态依旧略显悲观。截止10月31日,主要城市螺纹钢均价为3893元/吨,环比上月末下跌287元/吨,较去年同期下跌1448元/吨。唐山迁安地区普方坯3410元/吨,华东杭州中天螺纹钢与钢坯价差250元/吨,极差相对减小。

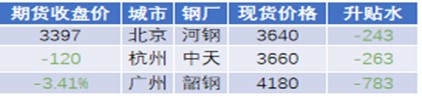

月末最后一天黑色系遭遇惨烈,期螺大幅下跌,已经创三个月以来的低点,没有明显改观。截止10月31日期螺主力合约收盘价3397元/吨,较上月末收盘价下跌402元/吨,同比去年同期下跌1249元/吨;杭州螺纹钢中天现货价格3660元/吨,基差为贴水263元/吨。

从2021年钢价大涨至6200多元的高位回落以来,钢市经历了4波行情。其中包括今年明显的两波,一波是4月中旬从5000多元下跌至7月底3880元一波长时间下跌,另一波就是8月份以来从4000元跌穿3600元。尽管这两波行情中间都有反弹,如5月-6月,7月中旬-8月初,乃至9月底的小反弹,但都是在下跌周期中的小幅反弹。钢市经过去年的过热,到今年市场的大环境变了。尤其是螺纹钢,房地产等下游需求拖累,需求不足,美联储年内第6次加息预期,稳经济大盘的压力仍然不小。

库存:库存方面,螺纹钢库存继续下降,社库三连降,降幅有所扩大。截止截至10月27日,全国建材(螺纹钢线材)社会库存总量510.05万吨,环比减少57.32万吨,同比减少187.56。钢厂库存276.13万吨,环比增加3.54万吨,同比减少69.79万吨。

从2021年钢价大涨至6200多元的高位回落以来,钢市经历了4波行情。其中包括今年明显的两波,一波是4月中旬从5000多元下跌至7月底3880元一波长时间下跌,另一波就是8月份以来从4000元跌穿3600元。尽管这两波行情中间都有反弹,如5月-6月,7月中旬-8月初,乃至9月底的小反弹,但都是在下跌周期中的小幅反弹。钢市经过去年的过热,到今年市场的大环境变了。尤其是螺纹钢,房地产等下游需求拖累,需求不足,美联储年内第6次加息预期,稳经济大盘的压力仍然不小。

库存:库存方面,螺纹钢库存继续下降,社库三连降,降幅有所扩大。截止截至10月27日,全国建材(螺纹钢线材)社会库存总量510.05万吨,环比减少57.32万吨,同比减少187.56。钢厂库存276.13万吨,环比增加3.54万吨,同比减少69.79万吨。

目前市场仍然处于供需双弱格局,螺纹钢产量位于高位,后续增产空间有限;虽然近期地产政策仍有放松,但钢材需求现实偏弱。美联储即将开启年内第6次加息,大宗商品仍面临一定的下行压力。中天沙钢永钢新一轮盘价出台均有下跌,中天螺纹、盘线下调200元/吨;沙钢螺纹下调100元/吨、盘线稳;永钢螺纹下调200元/吨、盘线下调150元/吨。螺纹四季度市场对于今冬明春的需求预期仍然存在担忧,中长期仍面临市场压力。预计11- 12月螺纹钢震荡偏弱相对谨慎为主。全球经济形式依旧不容乐观,国内进出口贸易或继续受到影响。明年春节较早,1月份国内螺纹钢价格受冬储等因素或有回涨,但大趋势难改颓势,整体呈现窄幅震荡调整的走势。

【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。

本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。