【热点分析】跌跌又跌,需求还是预期,谁决定钢价?

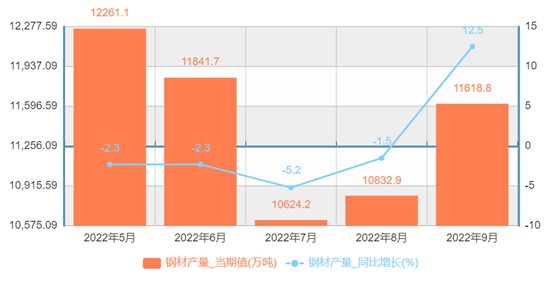

一、钢材产量持续回升,9月份环比增量最为显著

9月份钢材产量为11619万吨,环比8月份增786万吨,较7月份增995万吨,实现两连增,9月份产量同比增幅更是从7、8月两月负增长一跃反弹至正增长12.5%。

1-9月份累计钢材产量为10.05亿吨,累计同比减量2.2%,累计同比来看,年内连续9个月同比负增长。受9月单月产量大增而使累计降幅收窄明显。

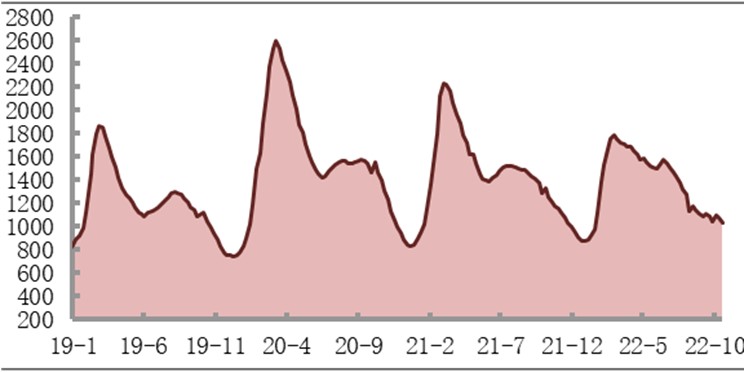

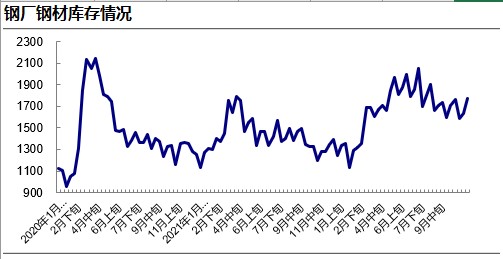

二、钢材社会库存同比低位,钢厂库存处近三年的同期高位。

10月中旬钢材社会库存为1033万吨,周环比减量43.3万吨,因十一长假累积库存增幅,节后三周便连降给消融殆尽,当前库存与9月末相比减量7.6万吨,更是比去年同期减量178万吨,降幅达到14.7%。

10月中旬钢材钢厂库存为1771万吨,周环比增量140.15万吨,比9月末小增5.47万吨,比6月中旬年内库存高位降280万吨。过去2020年和2021年10月中旬的钢厂库存数据均为1300-1400万吨之间,但从同比角度来看,今年6-10月份的钢厂库存数据比过去两年同期高出300-500万吨。

三、统计局9月份下游主要用钢行业产量数据公布,9月分产量同比正增长23种,正增长种类比8月份增加4种。产量同比减量共有9种。而8月份同比正增长产品只有增幅最大的动车组、发电设备。常规重点产品有乘用车表现最好,然后依次是洗衣机、空调、冰箱、拖拉机增幅也有较亮眼的表现。而民用船舶、电梯,冷柜、挖掘机、货车和集装箱产量均为明显下滑,降幅依次加大。

四、近三个月机械用钢和汽车用钢连续回升。

2022年9月份口径内统计机械用钢量(不含汽车)469万吨,环比增6.11%,同比-4.67%,累计用钢量4032万吨,同比-6.8%。

汽车制造用钢389.5万吨,环比增13.26%,同比增20.25%,累计用钢量2988.3万吨,同比-11.2%

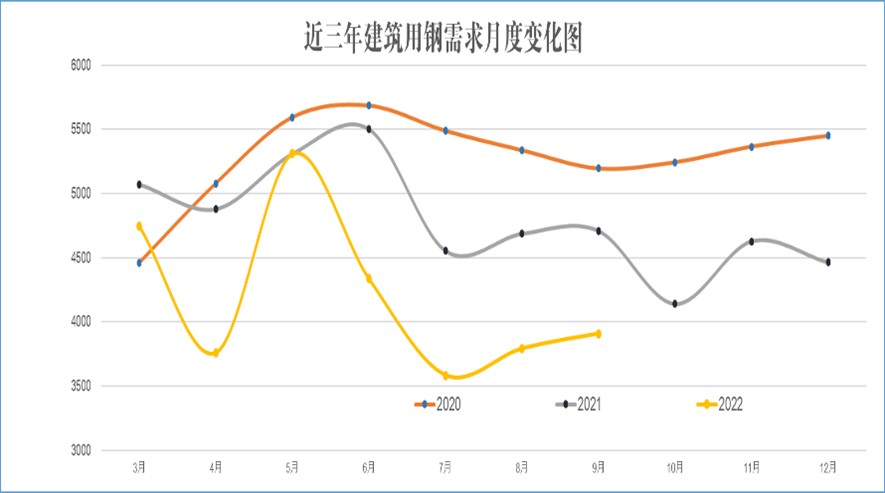

9月份机械用钢与汽车用钢两项合计858.5万吨,环比增9.24%,同比增5.22%,前9月累计用钢7020万吨,同比-8.72%。近三个月受基建投资加速,建筑用钢也企稳回升。

五、单月钢材出口5连降,前9月累计同比降3.4%。

9月钢材出口498.4万吨,环比减量117万吨,环比减量19%,出口量环比五连降。同比减量6.4万吨,同比降幅1.3%。1-9月份钢材出口量5123万吨,累计同比减量3.4%。

六、综合来看,9月份钢铁供需汇总:供应增加,需求回升,库存下降,出口减量

月环比供需双增,供应增3.7%,需求微增0.9%。下游需求增出口降。产量增进口降。月度同比供增需降,供应微增0.1%,需求跌2.4%。累计同比供需双降,需求降幅略大!供应累同降1.1%,需求累同降3.3%。近3个月基本持平。下游需求逐月回升但出口连续下滑。

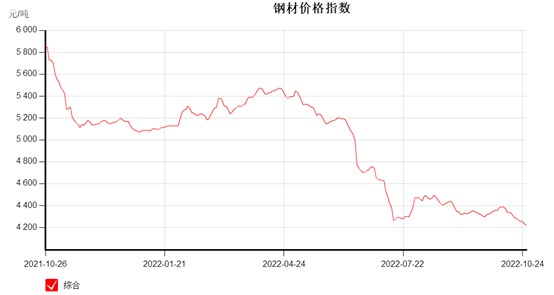

七、9月份钢材价格低位震荡走弱,10月份更是连续下跌。

8月25综合钢价指数4434点,震荡下行至9月中下旬的4295点,累计下降139点,累降幅度3.13%,再经过十一节后短期的反弹至4389点后连续降至4220点,再降169点降幅3.9%。较8月25日下降214点降幅4.82%。

八、分析与展望:

8.1、九月份以来的价格却持续震荡下行,原因有几个方面:

一方面9月份钢材基本面环比来看,供应端增幅3.7%,而同时需求端增幅只有0.9%,供应超出需求部分环比增加49%。主要原因是产量环比增幅明显,下游需求回升3%,但是钢材出口回落明显。

二方面:同比角度的总体低产量、高钢厂库存、低市场库存结构,在当前市场情况下,应该可以解释为:低市场库存表明贸易商流通环节对于后期缺少足够信心,钢厂受利润影响和需求指向,产量整体上有所减量,但是非完全以销定产的适应性运营模式还是使得钢厂库存有所增加,即便钢厂库存货物所有权归长协贸易商所有,贸易商不积极提货也可是市场信心和需求不佳的原因。

第三方面,市场对后市预期持续看弱和期货顺势操作的放大效应。受美联储加息亦步亦趋,连续打击大宗商品价格;疫情散发扩大情况影响市场对于消费下行的担心;股市和汇市的波动也通过期货价格波动的传导钢材现货,影响市场信息的同时打压钢材价格。价格弱势回调主要源自市场预期偏弱,根源来自于房地产持续调整,内外经济环境的不利因素增多的大背景下,短期基本面的小幅回升,幅度有限对价格仅有客观的底部支撑,不仅不足于改变大多数从业者主观感受,更不足以稳固和提升市场的信心,短期的利空更能刺激市场的神经,从而使得价格呈现震荡偏弱。

8.2、展望:价格或将企稳回升。

供应商:进入四季度,供应商目前没有硬性限产指标情况下,出于完成年度生产指标的考虑,四季度主动减量的动力不强。去年同期基数太低,单月产量同比增幅高低当前指标意义不强。但是目前钢材生产的低利润状态,秋冬采暖季特殊天气应急限产存在并不利于后期产量的扩大。

需求看,从当前发展回升势头,还是从以往年度四季度的历史运行轨迹,下游建筑行业和机械汽车行业用钢需求四季度内都有可能小幅连续回升。

关键是预期的改变,前期稳定房地产的各类利好政策,促进增加消费政策的共同显效,尤其是政府强力措施可能阻断短期股汇市波动而得到企稳止跌,各方面利好和稳定信号得以累加,相互强化,将会有助于稳定市场预期,使市场再次进入正反馈的循环。

史文飞

手机:13701002840

【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。

本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。