【下游观察】数据向好、政策扶持 汽车钢需求未来可期

据乘联会数据显示,4月第一周(1-6日)的乘用车市场零售表现偏弱,第一周日均零售2.19万辆,同比增速下降35%。4月第二周(7-12日)的乘用车市场零售回升相对较强。第二周日均零售3.34万辆,同比增速增长14%,销量总体恢复明显。4月前两周(1-12日)的乘用车市场零售总体回升相对较快。

车市遭遇疫情影响,政府不断释放“救市”信号。3月,包括国家发改委、工信部在内的23个部委联合发文,“促进汽车限购向引导使用政策转变,鼓励汽车限购地区适当增加汽车号牌限额”。多地政府积极响应落实,为促进汽车消费出台系列举措。从汽车企业和消费者两端给予支持和补贴,时间多数集中在今年。主要是稳定疫情影响下的汽车生产和消费。

例如,山西省将在全省实施汽车消费专项奖励政策,单车最高奖励8000元。深圳决定使用2020年新追加的小汽车指标额度,面向个人配置1万个混合动力小汽车指标。

4月9日,国务院联防联控机制召开新闻发布会,介绍应对疫情影响稳定和扩大汽车消费工作情况,并就延缓实施“国六”政策、新能源汽车购置补贴、充电基础设施建设、减少大气污染、促进二手车跨地区流通等问题进行了回应。为进一步提振汽车消费市场,相关部门正在考虑出台更多鼓励政策。据生态环境部大气司副司长吴险峰介绍:“生态环境部考虑在全国尚未实施‘国六’排放标准的地区适当延后实施,具体来看就是适当延长汽车生产企业的生产过渡期,适当延长‘国五’库存车的销售期。”

目前我国汽车普及程度与发达国家相比差距仍然很大,据中国社科院2020年《经济蓝皮书》,中国每一百户家庭拥有33辆汽车,城镇家庭百户的汽车拥有量为41辆,而发达国家户均拥有汽车1-2辆。

我国汽车市场目前正经历阶段性调整,还未进入存量阶段。目前以首购需求为主,但换购和增购需求占比逐步上升,根据国家信息中心的数据,2011年至2019年,乘用车换购比例从18.5%逐渐增加至33.8%。汽车保有量还有上升空间;而发达地区汽车进入普及期的中后期,换购和增购需求将逐步增长。

当前国内汽车保有量与销量均未见顶,汽车产销量短期可能仍有波动,尤其是一季度受疫情影响,汽车产销量数据下滑严重,但长期看,汽车年度产销量还将迎来上升周期,且具有很大潜在上升空间,

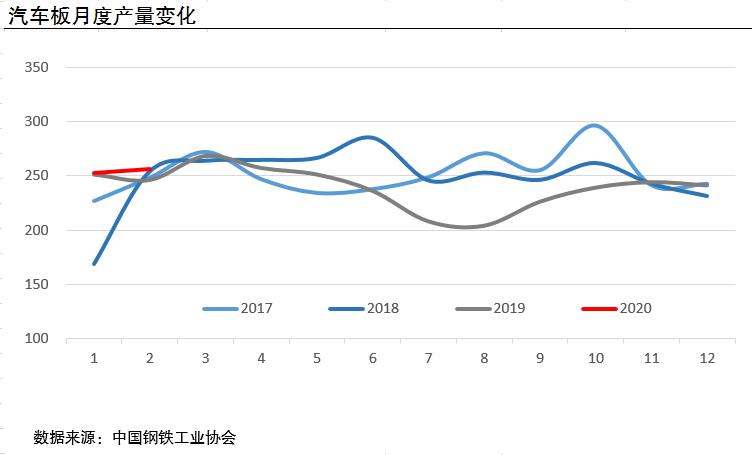

据中国钢铁工业协会数据显示,2020年1月份汽车板产量253万吨,同比增加15万吨,上升6.5%。其中镀锌汽车板产量60万吨,同比增加8万吨,上升16.4%。

2020年2月份汽车板产量256万吨,同比增加5万吨,上升2.0%。其中镀锌汽车板产量60万吨,同比增加1万吨,上升1.7%。受疫情影响和春节假期影响,1-2月份汽车板产量变化不大,预计3-4月份将出现增长。

虽然疫情期间汽车行业受到一定冲击,但应该看到数据逐渐好转,加之各地政府密集出台相关扶持政策,车市回归正轨日子已经不远,因此汽车用钢中长期需求将表现良好,汽车制造业也将成为钢铁下游消耗的主要行业之一,在整车生产中,冷系薄板和热轧汽车大梁钢用量最大,汽车行业的发展对钢材后期需求形成较强支撑。(中国联合钢铁网 刘东旭)

行情交流咨询、信息会员订阅、广告投放等业务合作敬请致电——13146868552(微信同号)

【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。

本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。