会议会展

会议会展

|

当前位置:中联钢

>> 中联钢视点

>> 正文

【市场分析】“2+26”城市采暖季焦炭限产影响浅析2017-09-18 09:19 来源:中联钢

8月21日环保部及国家发改委等政府部门联合发布对于《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,要求京津冀等地区焦化企业出焦时间延长至36小时以上,相当限产30%。位于城市建成区的焦化企业要延长至48小时以上,相当于限产50%。此政策受市场关注程度高,通过中联钢对限产区域测算,共影响焦炭产量减少1378万吨,焦煤需求减少1860万吨。但钢厂在取暖季进行限产50%,对焦炭需求减少,所以现阶段的供需矛盾不会因此升级。而对于焦煤而言,前期的矿难影响,叠加“十九大”煤矿安全问题,进口煤供应的减少,因此焦化厂限产对焦煤需求影响削弱。煤焦市场不会因限产发生重大变化。 “2+26”城市采暖季限产政策梳理 2016年6月20日环保部印发了《京津冀大气污染防治强化措施(2016-2017年)》,要求到2017年,北京、天津市细颗粒物(PM2.5)年均浓度达到60微克/立方米左右,河北省PM2.5浓度达到67微克/立方米左右。 为深入实施《大气十条》,切实加大京津冀及周边地区大气污染治理力度,确保完成《大气十条》确定的2017年各项目标任务,2017年3月23日环保部发布了《京津冀及周边地区2017年大气污染防治工作方案》(以下简称《工作方案》)。以改善区域环境空气质量为核心,以减少重污染天气为重点,多措并举强化冬季大气污染防治,全面降低区域污染排放负荷。 随着工作的不断深入推进,京津冀及周边地区整体空气质量持续改善,但秋冬季空气质量改善不明显。特别是2016年秋冬季以来,区域先后多次发生重污染天气过程,影响范围大、污染程度重、持续时间长,成为人民群众的“心肺之患”,也大幅抵消了前期改善成果。为了全面完成《大气十条》考核指标,2017年10月至2018年3月京津冀大气污染传输通道城市PM2.5平均浓度同比下降15%以上,重污染天数同比下降15%以上,环保部在《京津冀大气污染防治强化措施(2016-2017年)》《京津冀及周边地区2017年大气污染防治工作方案》的基础上,制定了《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》。方案提出在2017年采暖季前(2017年11月15日前),河北省压减焦炭720万吨;河南省压减焦炭产能55万吨。“2+26”城市2017年10月1日至2018年3月31日,焦化企业出焦时间均延长至36小时以上,位于城市建成区的焦化企业要延长至48小时以上。

焦炭产量预计减少1378万吨 据中联钢统计,“2+26”城市共有焦化企业126家,年产能约为18441万吨。其中在产企业107家,产能16347万吨/年;停产企业16家,产能1874万吨/年;另有4家企业炉型不同,正常结焦时间大于48小时,产能220万吨/年。因此限产只对106家企业造成影响,城市建成区焦企限产50%、非城市建成区焦企限产30%,时间自10月1日至次年3月31日共计182天,考虑到焦企正常开工普遍低于100%,限产对焦炭产量的实际影响小于理论数值。按此测算,城市建成区焦炭产能3161万吨/年,限产50%后产量将减少477万吨,非城市建成区焦炭产能13246万吨,限产30%后产量将减少901万吨,限产期间焦炭产量将减少1378万吨。 表 各城市焦炭影响产量(万吨)

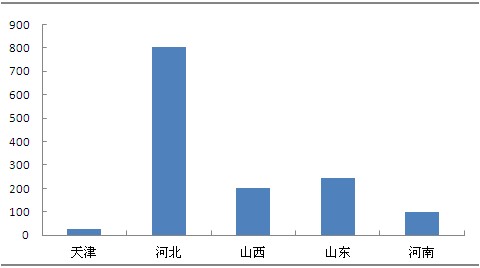

从限产省市来看,河北影响最大,其次为山东和山西,天津影响最小。按现有产能以及限产幅度测算,河北省焦炭产量在今年10月至明年3月将减少806万吨,1-7月份河北省焦炭总产量2927万吨,单月产量约418万吨,期间减量约相当于河北省两个月的产量。同期山东省焦炭产量将减少243万吨,9月份省内局部地区持续限产,9月末淄博两家焦企退出产能共计160万吨/年。尽管山西是焦炭大省,但由于运城、吕梁、临汾地未在限产区内, 本次限产山西省焦炭减量不及河北和山东,为200万吨,但若冬季空气污染较严重,未限产区域焦化厂也很有可能限产,最终影响可能大于200万吨。 图 分地区焦炭影响产量(万吨)

尽管限产期限尚未到来,但近日临汾地区焦企反应,环保巡视组对临汾地区进行检查,有焦企已经限产30%左右,河北石家庄、邢台、邯郸下属县区有限产情况,限产幅度30%-50%,焦炭供应减少提前显现。 焦炭限产直接意味着焦煤需求减少,多数焦企生产吨焦耗焦煤1.35吨,由此测算限产影响焦煤需求减少1860万吨,日均需求减少10.2万吨。分地区看天津市影响需求减少36.5万吨;河北省影响需求减少1088万吨,其中唐山市607.5万吨,邢台市144.5万吨,沧州市105万吨,需求减少较多;山西省影响需求减少270万吨;山东省影响需求减少328万吨;河南省影响需求减少135万吨。 综合来看,焦炭限产影响量虽然超过千万吨,但平均月度影响量仅约224万吨,约占全国月均产量6%。况且焦炭下游钢铁企业也面临限产,焦炭需求减量与供应减量大体相当,因此并不会出现重大供应缺口,何况焦炭价格已提前透支限产影响,价格已达近几年高位。就焦煤而言,限产导致月均需求约减少310万吨,仅当相于7月焦煤月产量的8%,一旦煤矿生产因安全等问题而受限,供应也将下降。因此无论是焦炭还是焦煤,供需关系均不会因为限产而发生重大转折,须冷静看待。 (中国联合钢铁网 王海超 张双鸽) 【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。 本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。 相关信息

|

图片新闻

热点排行

宏观数据

|