一、 市场回顾

本月全国中板价格呈现南强北弱的局面。供应:各地钢厂近期都会有本地资源陆续发出,前期利润的作用下,一批资源涌入市场。市场成交:协议量稳定的疏散,走终端的资源出货节奏有所减弱,之前华东、华北、华南贸易商预期节前会有终端的集中备货,但从目前市场成交来看,和预期有较大出入。出口方面:本月中厚板出口在FOB440美元/吨的水平,成单极其清淡,几个国营大厂都严守自己中厚板的外贸利润线,甚至有些钢厂的近期外贸交易额为零。整体来看,全国绝大部分地区成交虽弱,但是多数钢厂没有降价意愿,而终端前期有了一定的库存储备,相对平稳的行情对他们很难有吸引力,因此多抱观望心态,买卖双方陷入了心理博弈的状态。

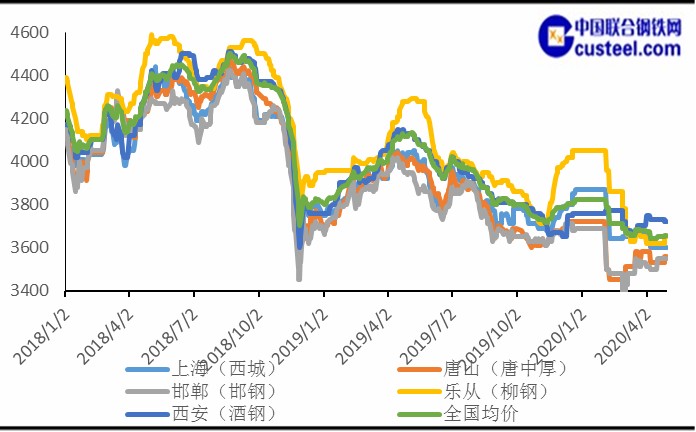

规格:20mm;材质:Q235B;单位:元/吨 |

日期 | 上海(新钢) | 杭州(萍钢) | 天津(天钢) | 唐山(唐中厚) | 乐从(柳钢) | 武汉(天钢) | 全国(24城市)平均 |

2020/3/31 | 3630 | 3690 | 3580 | 3580 | 3650 | 3670 | 3680 |

2020/4/27 | 3520 | 3600 | 3540 | 3560 | 3650 | 3570 | 3650 |

累计涨(跌) | -110 | -90 | -40 | -20 | 0 | -100 | -30 |

累计涨(跌)幅% | -3.13% | -2.50% | -1.13% | -0.56% | +0.00% | -2.80% | -0.82% |

普中板全国主要城市价格走势

二、 钢厂供给

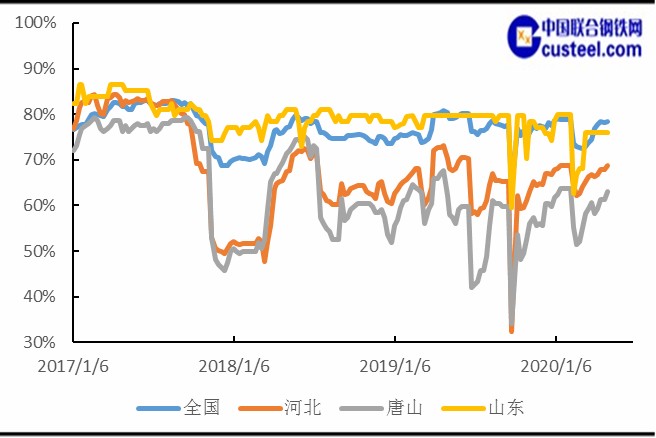

2.1全国高炉开工率

中联钢调研统计全国高炉开工率较三月相比有所上升。华东地区没有变化,整个河北地区开工率提涨在1.5%左右,值得说明的是唐山地区本月有环保新政策提出,相关政策要求带钢、管线、热轧产品产量要压缩,但是从开工率来看,唐山地区四月环比增加了5%左右。

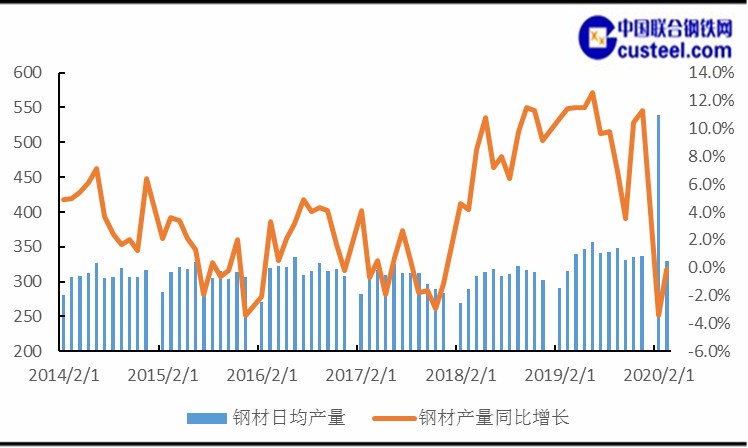

2.2钢材产量

2020年1-3月钢材产量累计值26742万吨,较去年同期增长-1.6%。日均产量330万吨。

三、库存变动

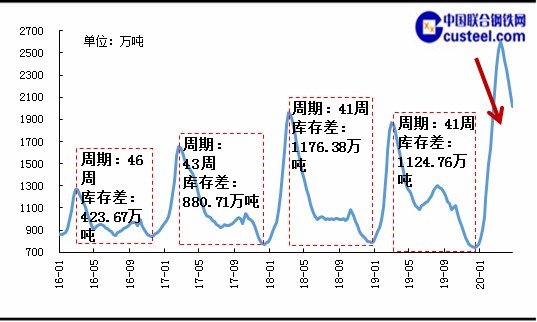

3.1五大钢材库存

4月份螺纹钢、线材、热轧、冷轧、中厚板五大品种社会库存全部呈下降,其中螺纹环比下降63.71万吨,热轧下降20.63万吨,中厚板下降5.87万吨。

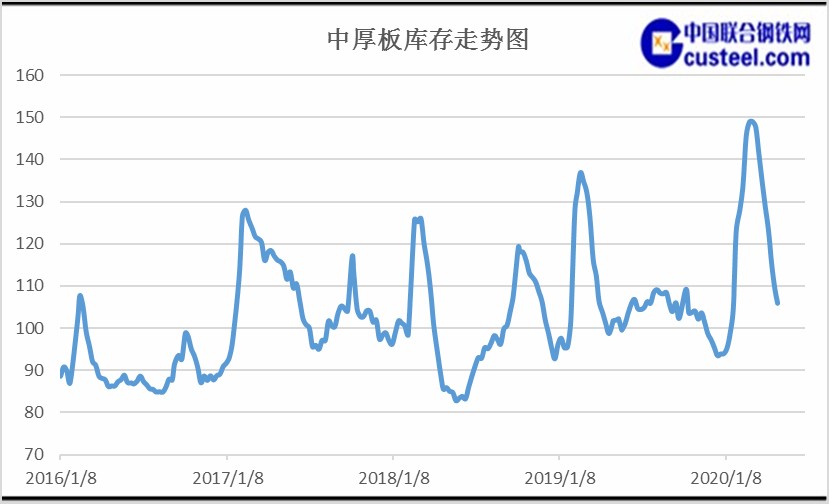

3.2中板库存

至四月末,社会库存量为105.99万吨,同比上涨7.1%,环比下降21.6%。全国范围内,工程机械行业表现抢眼,挖掘机,叉车销量喜人,但反映到该行业的原料采购面上,较三月有所压缩。

四、下游需求

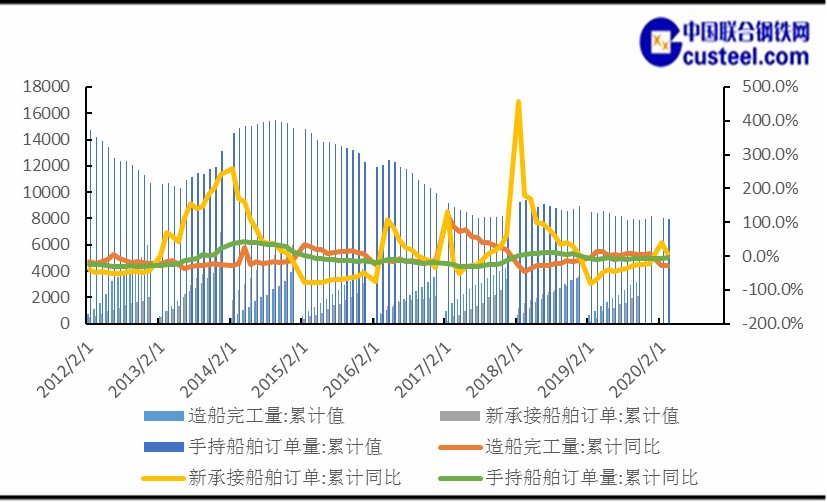

4.1造船

1~3月份,全国造船完工700万载重吨,同比下降27.3%。承接新船订单489万载重吨,同比增长6.5%。3月底,手持船舶订单7955万载重吨,同比下降5.6%,比2019年底下降2.6%

4.2工程机械

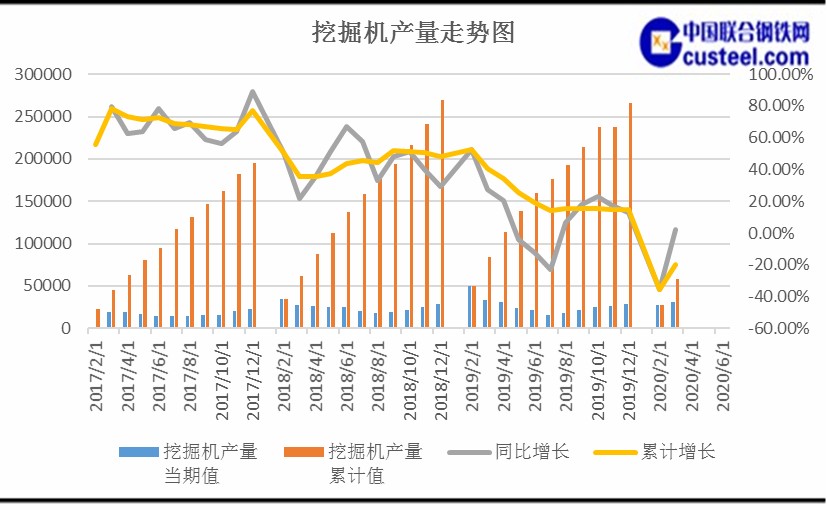

2020年3月,全国共计销售各类挖掘机械产品49408台,同比增长11.6%,创下新的三月份销量纪录。今年1月和2月,挖掘机销量分别为7758台和6909台,同比分别下降23.5%和60%。

4.3工业锅炉

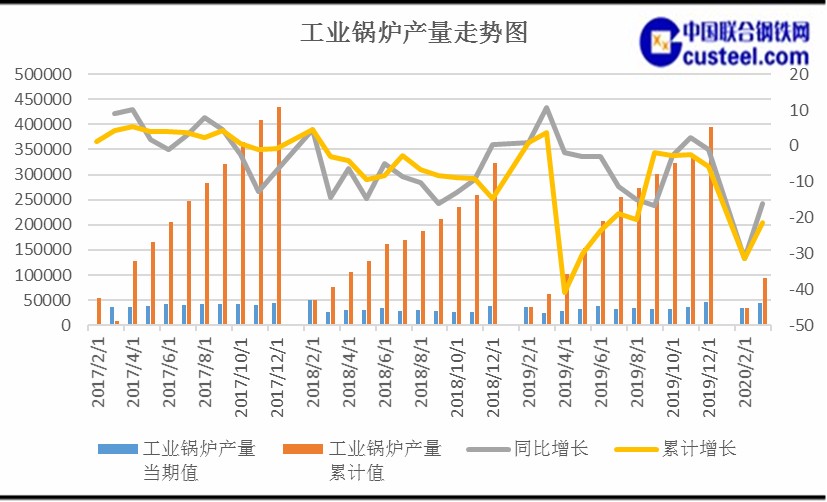

2020年3月,我国工业锅炉产量当期值44933蒸吨,同比降16.2%;工业锅炉产量累计值94670.6蒸吨,累计降-21.3%。

五、宏观行业

5.1固定资产投资

1—3月份,全国固定资产投资(不含农户)84145亿元,同比下降16.1%,降幅比1—2月份收窄8.4个百分点。其中,民间固定资产投资47804亿元,下降18.8%,降幅收窄7.6个百分点。从环比速度看,3月份固定资产投资(不含农户)增长6.05%。

分地区看,东部地区投资同比下降12.3%,降幅比1—2月份收窄7.9个百分点;中部地区投资下降27.8%,降幅收窄4.9个百分点;西部地区投资下降10.8%,降幅收窄14.2个百分点;东北地区投资下降14.2%,降幅收窄4.7个百分点。

5.2制造业及钢铁行业PMI

4月份,中国制造业采购经理指数(PMI)为50.8%,比上月回落1.2个百分点。

从企业规模看,大、中型企业PMI分别为51.1%和50.2%,比上月回落1.5和1.3个百分点;小型企业PMI为51.0%,比上月上升0.1个百分点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数、从业人员指数和供应商配送时间指数均高于临界点,原材料库存指数低于临界点。

六、五月份价格预测分析

6.1随着下游复工增多,工程机械需求量上升较快,带动中板销量增加,钢厂生产利润较好,排产量不断增多。

6.2整个市场情绪也相应提振,对后市的看法多为顺势而为。

6.3 工程机械行业还是对于中板价格的一个最有利支撑点。

6.4市场库存连续八周下降。

综合上述因素分析: 钢铁产业及市场的风险还没有释放完毕,又或者说还在聚集。上周确定两会时间,这说明武汉保卫战取得了决定性胜利,北京昨日也调整了防控级别,这都会对后期国家的经济及钢铁产业带来积极的影响。利空:产出环节阶段性平稳,但是考虑到钢厂目前利润依然可观,加之进口坯料陆续注入,产出依然存压力。利多:社会库存量一直表现为向下的趋势,存量需求叠加增量需求释放的预期依然存在。节后期货及钢坯价格的带动,中板商家报涨心态明显,但成交方面依然对现货价格的冲高形成打压作用。

会议会展

会议会展