会议会展

会议会展

|

当前位置:中联钢

>> 要闻

>> 正文

11.9中国联合钢铁网日报&Custeel Daily2020-11-09 06:22

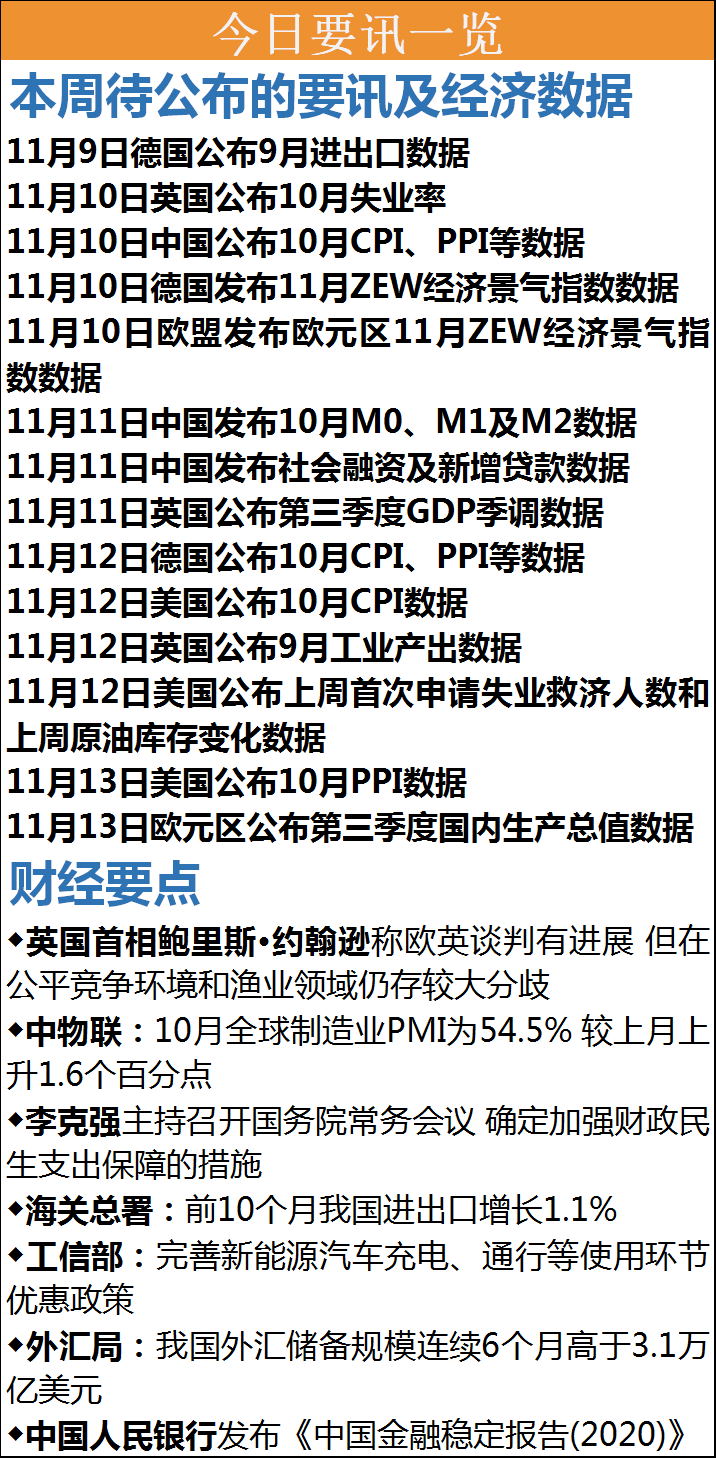

——---财经要闻---—— 【国际要闻】 1、英国首相府发布声明称,首相鲍里斯·约翰逊和欧盟委员会主席冯德莱恩通电话后认为,虽然英欧双方就贸易谈判已经取得了进步,但分歧仍然存在,包括在公平竞争、渔业等方面。双方同意下周在伦敦继续谈判。鲍里斯·约翰逊称,他非常相信双方可以达成协议,但是已经做好不能达成协议的准备。 2、意大利政府通过了新一轮纾困计划方案。据路透社援引消息人士的话称,本轮纾困计划价值29亿欧元,一揽子计划包含放宽部分税款支付期限、提高在目前划为“红区”受到更为严格限制措施影响的商铺的救助资金等。 3、高工产业研究院(GGII)发布的《新能源汽车产业链数据库》统计显示,2020年前三季度全球新能源汽车销售约175.1万辆,同比增长11.9%;动力电池装机量约77.78GWh,同比下降1.7%。其中,排名前十动力企业合计装机量约为72.01GWh,占全球动力电池装机量的93%。 4、中国物流与采购联合会官网发布的数据显示,2020年10月份全球制造业PMI为54.5%,较上月上升1.6个百分点,连续4个月保持在50%以上。亚洲、欧洲、美洲和非洲制造业PMI较上月均有不同程度上升,指数均保持在50%以上。 5、据CME“美联储观察”:美联储12月维持利率在0%-0.25%区间的概率为100%,加息25个基点至0.25%-0.50%区间的概率为0%;明年1月维持利率在0%-0.25%区间的概率为100%,加息25个基点的概率为0%。 【国内要闻】 1、国务院总理李克强主持召开国务院常务会议,确定加强财政民生支出保障的措施,增强惠民政策获得感和可持续性;具体内容包括:一是在预算安排上优先保障民生支出,对国家出台的统一民生政策做到应保尽保。二是完善民生领域制度。建立民生资金直达的长效机制,确保资金精准直达受益对象。三是增强惠民政策获得感和可持续性。四是加大监督力度,对民生政策落实不到位或不可持续的,要督促及时纠正。 2、据海关统计,今年前10个月,我国货物贸易进出口总值25.95万亿元人民币,比去年同期(下同)增长1.1%。其中,出口14.33万亿元,增长2.4%;进口11.62万亿元,下降0.5%;贸易顺差2.71万亿元,增加16.9%。按美元计价,前10个月,我国进出口总值3.71万亿美元,下降0.8%。其中,出口2.05万亿美元,增长0.5%;进口1.66万亿美元,下降2.3%;贸易顺差3845亿美元,增加14.2%。10月份,我国外贸进出口2.84万亿元,增长4.6%。其中,出口1.62万亿元,增长7.6%;进口1.22万亿元,增长0.9%;贸易顺差4017.5亿元,增加34.9%。按美元计价,10月份我国外贸进出口4159.2亿美元,增长8.4%。其中,出口2371.8亿美元,增长11.4%;进口1787.4亿美元,增长4.7%;贸易顺差584.4亿美元,增加38.1%。 3、工信部将做好贯彻落实工作,加强部门协同和上下联动,统筹推进汽车与能源、交通、信息通信等产业深度融合发展,推动产业发展再上新台阶;实施《推动公共领域车辆电动化行动计划》, 鼓励“换电”模式创新发展,组织开展燃料电池汽车示范应用和新能源汽车下乡活动,加大推广应用力度;完善新能源汽车充电、停车、通行等使用环节优惠政策,支持充换电、加氢等基础设施建设,不断提升用户体验。 4、国家外汇管理局公布的最新外汇储备规模数据显示,截至今年10月末,我国外汇储备规模为31280亿美元,较9月末下降146亿美元,降幅为0.46%。10月,我国外汇市场运行保持平稳,市场交易理性有序。 5、国家发改委经贸司副司长张江波:国家发改委正在牵头编制“十四五”现代物流发展规划,将重点推进八大体系建设:一是构建“通道+枢纽+网络”的物流运行体系,二是建立安全可靠的现代供应链体系,三是发展集约高效的物流服务体系,四是完善创新赋能的物流经济体系,五是健全保障有力的应急物流体系,六是打造内联外通的国际物流体系,七是培育分工协调的物流市场主体体系,八是夯实科学完备的物流基础体系。 6、中国人民银行货币政策司司长孙国峰在国务院政策例行吹风会上表示,下一阶段,稳健的货币政策将更加灵活适度、精准导向,根据形势变化和市场需求及时调节政策力度、节奏和重点,一方面特殊时期出台的政策将适时适度调整,另一方面对于需要长期支持的领域进一步加大政策支持力度。人民银行将搞好跨周期政策设计,创新和完善结构性货币政策工具体系,精准设计激励相容机制,引导金融机构加大对符合新发展理念相关领域的支持力度,持续增加小微企业首贷、信用贷、无还本续贷,以创新驱动高质量供给引领和创造新需求,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。 7、银保监会副主席梁涛表示,前三季度,21家全国性银行服务收费减费让利1873亿元,预计银行业今年全年可实现减费让利3600亿元左右。截至目前已对超过3.7万亿元企业贷款本息实施延期,有效帮助企业纾困解难,为经济社会恢复发展提供了有力支持。 8、人民银行近日发布了《中国金融稳定报告(2020)》,指出,2020年,在一系列政策措施的作用下,金融支持统筹推进疫情防控和经济社会发展取得积极成效,前三季度金融体系运行总体平稳,有力支持我国经济实现正增长,国民经济延续稳定恢复态势,充分展现出我国经济金融的强大韧性和巨大回旋余地。总体看,经过治理,中国金融体系重点领域的增量风险得到有效控制,存量风险得到逐步化解,金融风险总体可控,守住了不发生系统性金融风险的底线。 9、国家生态环境部应对气候变化司司长李高:中国将编制《“十四五”应对气候变化专项规划》,将提出与新达峰目标相衔接的二氧化碳排放降低目标,并作为约束性指标纳入《“十四五”规划纲要》。此外,正在研究制订《二氧化碳排放达峰行动计划》,明确地方和重点行业的达峰目标路线图、行动方案和配套措施,在“十四五”、“十五五”期间持续推进实施,同时,生态环境部将推动把达峰行动纳入中央环保督察。 10、中国物流与采购联合会发布数据显示,2020年10月份中国大宗商品指数(CBMI)为103.3%,较上月上升1.0个百分点。其中10月大宗商品销售指数继续上升,当月较上月上升1.4个百分点,至104.4%;10月份大宗商品供应指数止跌反弹至103.4%,较上月回升1.1个百分点;10月份,大宗商品库存指数为100.4%,较上月回落0.1个百分点,指数连续三个月呈现下跌态势。 11、中物联钢铁物流专业委员会最新发布的报告,2020年10月国内钢铁行业PMI指数为45.8%,环比上升1.9个百分点,钢铁行业有所回稳。分项指数显示,钢铁市场需求回升,企业生产小幅上升,原材料成本整体有所下降,库存压力进一步得到缓解。报告预计,11月市场需求仍有较好支撑,出口有望保持稳定,钢厂生产或环比有所回落。报告指出,10月钢铁市场需求有所回升。新订单指数为44.9%,环比上升8.3个百分点。不过,由于市场仍存在较浓的观望情绪,“银十”旺季成色略有不足,指数仍运行在50%以下。 ——--国内钢铁要闻追踪--—— 【中联钢调研】 【中联钢:全国高炉开工率】据中国联合钢铁网最新统计:本周全国高炉开工率下降。全国高炉个数开工率为75.93%,环比下降0.11%,同比上升0.03%;高炉容积开工率为84.12%,环比上升0.12%,同比下降0.13%。(黄真锋:手机与微信同号 13681170848 ) 【中联钢:全国电炉开工率】据中国联合钢铁网最新统计:全国电炉开工样本钢铁企业91家,其中长流程钢厂35家,短流程56家,电炉开工率小幅下降。本周全国电炉个数开工率较上周五持平为67.95%,电炉产能利用率下降0.19个百分点至63.19%。56家短流程钢厂电炉个数开工率环比上周持平为69.79%,产能利用率下降0.48个百分点至58.65%。(史李阳:手机与微信同号18801009067) 【钢厂要闻】 河钢邯钢大型轧钢厂10月份线棒材产量创新高 大型轧钢厂认真贯彻落实集团领导在公司干部大会上的讲话精神,自我加压、高定目标,精细管理、提产增效。10月份,该厂线材产量、棒材产量环比分别提高了7.38%和9.03%,均创历史最好水平。 本钢北营矿业公司钢渣日处理量显著提高 下半年以来,北营矿业公司本着“多生产一吨就是多创效”的原则,在钢渣水磨重选上下功夫,采取一系列具体有效措施,使钢渣日处理量由450吨提高到650吨,渣选精矿日生产量由280吨提高到400吨,提产43%。 包钢西创机制公司自制矿用车斗首供徐工集团 XDM80型矿用车是徐工集团典型代表产品,其车斗使用环境恶劣,抗冲击载荷要求高,制造工序繁杂,焊接质量要求高。此次合作,机制公司首次全工序制作完成并批量试制成套矿山设备,车斗主体材料中耐磨板和高强板用量占比80%以上,其中Q690E和Q550D两种型号板材使用了包钢首次试轧的新型钢种。该项目在促进机制公司提高产能、增加定型产品、取得经济效益的同时,也带动了包钢新型钢种的生产,为特种钢、高强钢产品研发开创了新局面,对机制公司、包钢西创乃至包钢都具有重要的战略意义。 湘钢成功轧制弹簧扁钢 近日,湘钢成功轧制汽车悬架用弹簧扁钢,在弹簧扁钢这个从未涉足的领域里迈出了关键的第一步。汽车用弹簧扁钢是棒材的高端品种,质量要求非常高,表面不允许有丝毫瑕疵,轧制难度极大。围绕“线棒材达到国内一流水平”,湘钢突破惯性思维,利用多年的技术积累,成功解决了扁钢轧制中的难题。 国内生产弹簧扁钢的厂家中,湘钢是唯一拥有280方坯生产优势的企业,这一优势确保了良好的产品性能。弹簧扁钢市场前景广阔,是湘钢重点打造的棒材产品。后续,湘钢将继续开发其它品种、规格的弹簧扁钢,推动企业加快向特钢转变。 【股东风采】 马钢股份前3个季度经营亮点频现 国内首条重型H型钢工程顺利建成,打破海外企业垄断中国市场局面;635兆帕级高强抗震钢筋国内首发,示范应用于安徽省重点工程;热轧H型钢撑起孟加拉国“梦想之桥”——帕德玛大桥,同时首次进入海外采油船项目……今年前3个季度,马钢经营绩效亮点频现,铁、钢、材产量年组产进度9.98万吨、15.15万吨、2.35万吨,综合铁钢比0.850,提前2个月完成设定目标。 首钢矿业MES系统数据库成功入驻云平台 近日,首钢矿业完成MES系统数据库向云平台的迁移工作,提升了三级系统的稳定性和高效性。三级MES系统是矿业公司经营生产的核心系统,保障该系统长周期稳定运行是运维工作的重中之重。 ——--国际钢铁要闻追踪--—— 安赛乐米塔尔2020年第三季度铁矿石产量同比增长8.8% 全球综合性大型钢铁公司安赛乐米塔尔(ArcelorMittal)发布2020年第三季度运营报告,报告显示:铁矿产量方面:三季度铁矿石安赛乐米塔尔自有铁矿石产量为1480万吨,环比增长9.6%,同比增长8.8%。产量增加主要是因为位于加拿大的AMMC疫情封锁解除,同时Hibbing铁矿产量提升。铁矿发运量方面:该公司第三季度共有980万吨铁矿石销售,环比增加6.5%,同比增加16.87%。2020年截至目前安赛乐米塔尔发运铁矿石2760万吨,与去年同期基本持平。安米全年发运目标上调5%,现与去年发运目标持平。钢材方面:三季度其粗钢产量达1720万吨,环比增加19.4%,同比减少22.5%;2020年前九个月粗钢产量达5270万吨,同比减少24.8%。三季度钢材发运量为1750万吨,环比增加18.2%,同比减少13.4%;2020年上半年钢材总发运量为5180万吨,同比减少20.1%。 ——--中国联合钢铁网每日视点--—— —-钢材市场-— 【建筑钢材】11月2日-8日国内线螺价格呈现强势拉涨行情。截至6日,全国主要城市三级螺纹钢均价3944元/吨,较30日涨98元/吨。供给侧方面,全国建材轧线平均开工率81.53%,环比下降0.83%。需求侧方面,目前建筑施工企业开工率93.68%,环比上升1.5%,同比上升3.36%。从库存方面看,6日线螺库存合计732.2万吨,较30日降74万吨,较去年同期增259万吨,市场继续维持了供需两旺状态。未来一周我国大部地区继续天气良好,叠加采暖季限产减产预期,线螺价格或出现50元/吨上涨。(沈全:手机与微信同号18601274875) 【热轧卷板】11月2日-8日热轧现货小步快跑,连续上涨。热轧现货指数录得3973 较30日涨38点,涨幅0.96%。现货价格上海报价4040元比上周五涨80元;乐从报价3970涨20元;天津3910涨50元;地域价差结构与以前截然相反。下周来看,供应端受冷系和集装箱订单火爆的带动以薄卷为代表的热轧投放资源规模受到限制,同时叠加当前钢厂年度年度检修期,如本钢1700线安排检修等。11月份进出口到货量也明显减少,总体供应呈现下降态势。目前来看,11月份内有双11,外有圣诞季,国内消费和出口需求将有较好的支撑。预计本周价格仍将保持震荡上涨的态势。(史文飞:手机与微信同号13701002840) 【冷轧卷板】11月2日-8日冷轧市场价格震荡偏强运行,国内重点城市冷轧板日均价4848元/吨,周比上涨36元/吨,月环比上涨26元/吨。其中上海地区市场价格鞍钢1.0冷卷5000元/吨,周涨幅110元/吨。期货走势震荡上行,环保等因素影响,需求端年度生产目标赶工等因素,当前市场低库存运行,需求端表现一般,高成本支撑,冷轧价格震荡偏强运行。冷热产品差价在940元/吨左右,周比扩大20元/吨。当前钢厂C料出厂3900-3920价格之间,周比涨40-50元/吨,短流程存在利润300元/吨左右。本周冷轧总体库存压力不大,微降,其中全国主要样本仓库中,其中,华南、西南、华东、华中、华北地区小幅下降,西北、东北个别地区市场有小幅增长。总结,从钢厂了解到,11月份订单火爆,下游家电、生产需求依旧强劲。尤其家电出口订单暴增,排产积极。钢厂挺价意愿强,预期12月份调价政策,上调可能性大。当前部分市场陆续货量(有限),考虑高成本支撑,而市场需求释放(采购情绪偏谨慎),民营企业市场资源价格优势,价格拉涨有限。商家窄幅波动为主,持稳观望较浓。预计下周窄幅震荡为主。(王晓娇:手机与微信同号15200017833) 【涂镀】11月2日-8日全国涂镀板材市场价格震荡上涨,截至6日,主要城市1.0mm无花镀锌板均价4969元(吨价,下同),周环比涨54元;主要城市0.3mm镀锌板均价4789元,周环比涨40元;主要城市0.47mm彩涂板均价5930元,周环比涨5。进入11月份,涂镀板材迎来开门红行情,期货盘面居高不下,尤其焦炭期货和钢坯现货均创年内新高,厂商拉涨心态较浓。当前镀锌板市场受货少支撑较强,首钢鞍钢本钢等本月资源发货量少,流通市场面临货少规格短缺现象明显,支撑了价格上涨。部分工程冲刺赶工,释放了部分需求,市场整体处于供弱需强。据中联钢调研显示:截止11月6日,全国主要城市镀锌库存118.05万吨,减少1.48万吨;供应方面:未来一段时间资源紧张局面仍将持续,或贯穿整个11月份甚至更长时间,资源结构的变化使价格得到支撑。需求方面:北方天气转凉,即将进入采暖季,部分工程加快施工进度,建筑类用板需求将明显增速。一方面钢厂订货价居高不下,现货市场热轧轧硬等上游原料价格持续走高,为涂镀板材带来成本支撑。当前市场利好因素占据主导,涂镀板材价格易涨难跌,预计下周继续以小幅上涨行情为主。(刘东旭:手机与微信同号13146868552) 【中板】11月2日-8日全国中板市场价格以稳为主,小幅回暖。从市场了解情况来看,中板市场价格受关联期货持红震荡影响,叠加钢坯端价格坚挺,整个市场价格稳中偏强调整,但幅度不大。但涨后市场成交不配合,水平一般,高位接受困难,下游市场低位成交尚可,整个市场的心态是谨慎偏好的,商家操作上依旧谨慎观望出货为主,调价意愿不强。目前上海地区20mm主流规格新钢3980元/吨,周环比上涨10元/吨,天津天钢3800-3810元/吨,周环比持平,乐从柳钢4050元/吨,周环比持平,全国均价3956元/吨,较上周环比上涨2元/吨。总结:进入十一月份,由于天气原因南方需求好于北方,北方逐渐进入淡季,但是近期成本端比较强势,价格方面不易过快进入下行区间,四季度传统旺季,今年特殊旺季滞后,再叠加国内经济强力发展顺畅,基建和地产这些行业是中板品种的强力保障,在交叉的相互作用下,中板品种自身虽然确实存在着需求跟进不足带来的积压压力,但下游行业一直是平稳偏强,景气无忧的状态,商家现在的心态都比较平和,短期内中板价格都会保持主调平稳的走势,上下波动区间小于50元/吨。(裴菲:手机与微信同号13466695759) 【硅钢】11月2日-8日硅钢市场整体持稳运行。截止今日,无取向均价5550元/吨,较上周五持稳,较上月同期降100元/吨;取向硅钢均价13400元/吨,较上周五持稳,较上月同期持稳。具体来看周初,无取向硅钢市场维持观望态势,目前主流市场800牌号一线资源报价在5500元/吨左右,二线资源在5250元/吨左右。沙钢发布11月价格政策,无取向硅钢价格持稳。本网预计,宝武集团出台12月期货价格政策或将也是平盘,可以看出钢厂对后市不太乐观。临近周末,无取向硅钢市场价格持稳运行,个别钢厂资源小幅上调。据悉主流钢厂11月份期货订单勉强订满,钢厂的订货价格相对较高,贸易商对后市信心不足,但迫于协议量,大部分仍下了订单。终端需求稳定,订单量正常,部分家电厂增加高牌号无取向硅钢采购量。所以预计下周无取向硅钢价格或将继续维持稳定运行。(常波:手机与微信同号13661363643) 【无缝管及管坯】11月2日-8日无缝管市场售价暂保持平稳,成交无明显改观。部分山东无缝管生产企业出厂挂牌涨30元/吨左右,但实际成交价格仍保持低位,管厂跟涨动力不足,管厂出货不畅库存保持高位厂商心态悲观。实际成交价格多保持不变。目前山东一道次冷拔管出厂4500元/吨,热轧管出厂4250-4300元/吨左右。而市场上同等规格售价在4150-4180元/吨。无缝管市场库存较前期也有明显的增加,钢贸商调整价格更显谨慎。后期无缝管售价在成本持续上涨的影响下有被迫跟涨的可能,但受下游需求无好转影响上涨或有限。(李卫卫:手机与微信同号13366262119) 【不锈钢】11月2日-8日不锈钢现货价格弱势运行,截止收稿,无锡市场304冷轧资源报价在14000元/吨,环比上周降400元/吨,佛山市场304冷轧资源报价在13900元/吨,环比上周降500元/吨。钢厂方面,本周主导钢厂指导价趋弱运行,青山钢厂11月份期盘下跌200-300元/吨,酒钢以及东方特钢周盘价均下调为主。现货方面,据悉市场接单不理想,但钢厂又不断增加到货量,市场销售压力增大,商家让利销售。前端镍价期货对于不锈成品市场而言难有实际支撑,300系跌势严重。预计下周,目前无论期货还是钢厂都难以支撑不锈钢现货止跌,虽然有201小涨,但仅仅是部分规格缺货,后续实际成交表现仍受考验,预计下周行情或将保持弱势。(张立磊:手机与微信同号13663250926) —-原料市场-— 【进口矿】11月2日-8日进口铁矿石市场呈现震荡下行的局面,据中国联合钢铁网现货价格指数,即CSI指数,美元现货62%指数围绕在117美元/干吨左右,较前期的120美元/干吨有所回落;CSI 62%港口现货进口粉矿指数在860元/吨左右,较前期回落20-30元/吨。影响市场走弱的因素主要集中在以下几个方面:1、环保限产,抑制矿价的走强;自10月中下旬以来,各地相继出台秋冬季空气质量防控、大气污染治理等方案以及加严措施等,尤其本周唐山市出台秋冬季空气质量强化保障方案,以及近期出台的京津冀及周边地区、汾渭平原秋冬季大气治理方案,均在不断强化减产限产。本周环保政策的不断加严,对进口铁矿石需求形成影响,钢厂采购积极性有所降低,部分商家急于出货,导致市场粉块价格下降且较为混乱。而球团矿的需求本周略有增加。2、港口资源不断累库,抑制矿价的走高;港口压港情况有所缓解,随着资源供应的稳定,再加上需求的相对趋弱,导致港口库存出现持续累库态势,目前全国42个港口库存接近1.3亿吨,处于今年以来的高位水平。唐山港口有封港情况,加上需求的低迷,导致港口库存增长,且后期仍将继续根据天气情况实施封港。累库品种主要集中在中低品粉矿,由于环保限产影响,导致球团需求有所好转,而块矿由于焦炭价格的高企,整体需求有限。3、资源发货供应充裕,整体发货情况尚可,临近年底,矿山保持较高的发货水平,预计后期资源到港量仍将相对充裕。4、受限产、停产影响,钢厂需求有所减少;受环保限产影响,10月下旬,粗钢、生铁产量呈现下滑态势,需求有所萎缩,预计后期随着政策的影响,粗钢、生铁产量仍或将出现阶段性回落。综合来看,环保持续且趋严,铁矿石需求不稳,或将继续抑制矿价的走高;市场资源陆续到港,港口资源较为充裕,港存或仍将累库;在下游需求的带动下,目前钢材市场价格坚挺上涨,或将对矿价形成一定的支撑;预计短期内进口铁矿石市场仍将震荡下行为主。(柳丹阳:手机与微信同号15901008840) 【国产矿】11月2日-8日,国内铁精粉市场整体呈下跌趋势,较上周涨跌互相的价格趋势有所不同。其中辽宁本溪、辽阳、朝阳和安徽繁昌,庐江跌幅较大。价格方面,辽宁本溪、辽阳、朝阳精粉价格下跌20元,抚顺降17元,鞍山减5元,北票减15元;河北邯邢局、沙河、武安精粉价格减13元,遵化、迁安减10元,迁西减11元;安徽霍邱精粉减13元,安徽繁昌减25元,庐江精粉减25元;海南63%精粉价格下降14元,55%块矿上涨7元。钢厂方面,吉林通钢精粉采购价减10元;辽宁本钢、新抚钢精粉采购价减20元;安徽芜湖新兴减15元。虽然在全国赶工的需求下,螺纹钢需求大增,价格上涨较快,但是因为10月澳洲矿石出口量增加,导致港口矿石供应充足,价格预期偏空,导致矿石价格不振。价格改善的机会在于钢厂的冬储补库,但钢厂补库的时间不确定性较大。所以下周仍以看空为主,即使有反弹,力度也较小。(诸葛毅:手机与微信同号17710186340) 【焦炭】11月2日-8日价格:在山西焦炭去产能严格、焦炭供应持续紧张、需求旺盛的影响下,第六轮50元/吨涨价实施落地,累计涨幅300元/吨。山西准一级出厂含税2000-2050元/吨。焦化厂利润继续增加,保持较高生产水平;本周山西地区关停淘汰焦化产能200万吨左右,整体供应萎缩。焦化厂出货顺畅,库存低位。钢厂高炉生产正常,对焦炭需求旺盛,采购积极,接受第六轮涨价。下周预测:供应方面:国内焦企除山西淘汰产能影响部分产量,其他地区焦化厂生产相对高位,产量有所回落。山西地区区域性供需错配仍将持续。国内整体供应呈回落趋势。需求方面:钢厂高炉生产高位,需求稳中增加。钢厂焦炭库存稳中偏低,采购积极;钢价回升,钢厂利润恢复,生产积极。主焦煤价格稳中攀增,对焦炭价格有一定支撑。下周焦炭供需紧张格局难改,焦企仍看涨,考虑产业链利润分配,暂时持稳坚挺运行。(刘凤霞:手机与微信同号15010177915) 【焦煤】11月2日-8日国内炼焦煤市场稳中上涨运行。近期主产地煤企生产积极,煤企多以执行前期订单为主,煤矿厂内库存明显下降,部分煤矿有囤货意向。目前低硫主焦煤等优质煤种资源紧缺,煤矿厂内库存几无,部分煤矿已签单至年底,煤价上涨趋势较强,临汾安泽低硫焦煤主流1400-1450元/吨涨20元/吨左右。1/3焦煤等配焦煤种出货顺畅,库存下降。焦企开工高位,对焦炭采购较为积极,部分焦企仍有锁单锁量现象。现山西长治地区低硫主焦煤上调30元至出厂价1400元/吨,低硫瘦煤上调30-40元/吨,低硫贫瘦煤上调20-40元/吨。整体来看,预计短期内焦煤市场仍将稳中偏强运行。下周预测:供应方面:安全检查频繁,部分煤矿完成年度指标,后期有减产可能,炼焦煤供应将进一步减缩;进口煤受政策影响略有减少,整体供应呈减少趋势。需求方面:焦炭价格上涨,焦企开工高位,对炼焦煤需求仍存;局部山西地区则有所压减,整体需求平稳。整体来看,炼焦煤供应减少,需求正常,加上下游焦炭价格上涨支撑,炼焦煤价格坚挺为主。(刘凤霞:手机与微信同号15010177915) 【钢坯】11月2日-8日国内钢坯市价继续呈现涨势,成交表现依旧偏可。本周受环保消息弥漫影响,期货延续尚可表现,在心态上给予厂商有利支撑,另外当前钢坯自身处于供需紧平衡状态,因此在利好背景下,坯料厂商提涨心态较为明显,故价格持续呈现涨势。截至目前唐山地区报3550元/吨周比累涨100元/吨,江阴地区报3570元/吨周比累涨60元/吨。 基本面情况:供需方面:据粗略统计唐山地区钢坯日投放量在4.83W吨,周比增0.3万吨。下游日均需求量为6.83万吨,周比增1.36万吨。前半周调坯轧钢厂解除限产后多积极生产,开工率及产能利用率均有所上升,对坯需求显增量。但下半周环保限产文件再临,加之部分轧钢企业被环保检查,故导致需求量再次减少。库存方面:据粗略统计,全国四大城市主流仓储钢坯库存约72.03万吨周比降7.85万吨。其中唐山地区钢坯库存30.33万吨周比降1万吨,江阴港库存为39.8万吨周比降6.8万吨.下游轧材厂内库存方面:目前唐山轧钢企业厂内钢坯库存为53.94万吨,周比增2.86万吨。成品库存为57.28万吨,周比增4.53万吨。成本方面:截止11月6日唐山地区样本钢厂铁水不含税成本为2410-2480元/吨,与当前普方坯价格3510元/吨相比,钢厂毛利润约270-390元/吨,周比增40-80元/吨。 总结:利好因素:1、高炉开工率继续走低,后期仍存下降预期,钢坯供应或随之减少,市场供需紧平衡状态将继续执行。2、虽仓储库存降幅放缓,但贸易商交投活跃,仓储库存降幅扩大有待轧钢厂内坯料进一步消化,后期降库预期相对乐观。3、环保消息弥漫,黑色期货短期偏多局面仍明显。利空因素:1、受秋冬季节影响,空气质量相对不好,后期重污染天气预警措施或出现频繁,将影响下游轧钢企业开工情况。2、天气越来越冷,终端需求或将下降,导致下游成交不畅,加之厂内钢坯库存较多,或制约部分钢坯需求释放。总结,预计下周国内钢坯市场仍存上涨空间。(邱磊:手机与微信同号13582548705) 【废钢】11月2日-8日废钢市场强势上涨。上周末以沙钢、日照钢铁为首的华东主流钢厂多上调50元/吨,带动周边多家钢厂纷纷跟涨,涨幅20-80元/吨不等。周四沙钢再次上调100元/吨,涨幅之大超出市场预期。在沙钢的带领下,华东地区部分钢厂跟涨,不过考虑到自身的利润情况,钢厂跟涨幅度多在50-80元/吨之间,也有部分钢厂处于观望中暂未调整。华北地区稳中窄幅偏强运行,上调幅度相对较小,多在20-60元/吨之间。东北地区因天气转冷,废钢资源逐渐减少,为吸引货源本地钢厂抢货较激烈,普遍上调20-50元/吨不等。华南地区钢厂也多次拉涨吸货,累计涨幅10-60元/吨不等。目前华东地区市场重废不含税2410-2590元/吨,唐山地区主流重A2750-2830元/吨,华南地区市场重废不含税2480-2550元/吨。 供给:近期废钢市场资源一直处于偏紧状态,废钢基地整体收货情况一般,部分反馈废钢毛料还是不好收,场内库存处于偏低水平。另外北方天气已经比较寒冷,影响废钢产出效率有所下降,市场上流通资源逐渐减少。整体来说废钢供给资源呈季节性收缩态势。 需求:根据调研统计,截止11月6日,31家大中型钢厂日耗在11.55万吨,较上周减少0.66万吨,较上月同期减少0.11万吨。近期在下游工地赶工期的需求刺激下,成材市场持续向好,成品库存也呈下降趋势,钢厂多积极生产,用废旺盛,钢厂之间抢货较激烈。电炉厂方面,中西南地区个别电炉厂因利润微薄或废钢难收等原因有检修操作,对废钢需求略有下降。另外,部分钢厂已经开始进行冬储准备,所以整体来看,废钢需求处于高位。 下周展望:近期在下游工地赶工潮的刺激下,成材市场表现偏强,提振废钢市场信心。而且废钢市场资源持续偏紧,钢厂补库和冬储的需求,支撑废钢价格易涨难跌。不过需要注意的是,目前废钢价格处于年内高位,风险在逐渐加剧,而且钢厂利润空间有限,尤其是电炉厂利润微薄,主动拉涨废钢价格的意愿较低,抑制废钢上涨空间。所以预计短期在成材表现尚可的情况下,废钢市场稳中窄幅偏强运行。(史李阳:手机与微信同号18801009067)

【免责声明】以上文章转载自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责;如稿件版权单位或个人不愿在本网发布,请在两周内来电或来函与本网联系。 相关信息

|

热点排行

市场快报

刊物下载

|