ЛсвщЛсеЙ

ЛсвщЛсеЙ

ЛсвщЛсеЙ

ЛсвщЛсеЙ

|

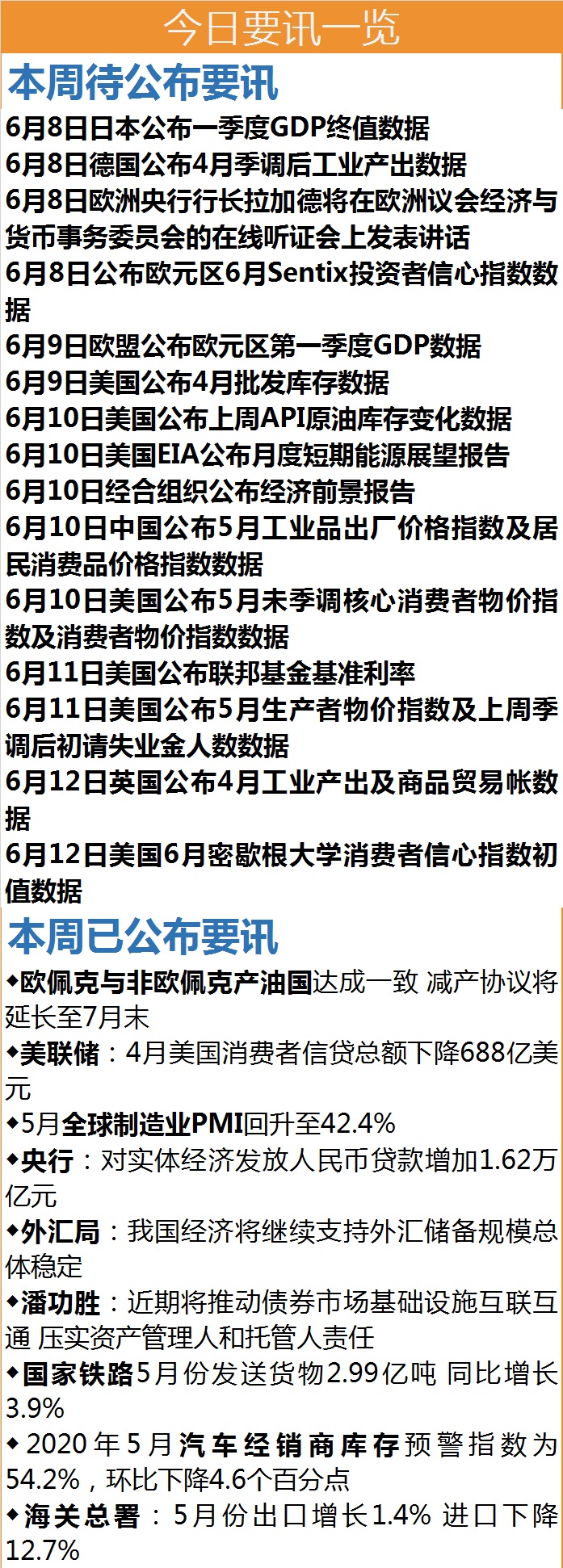

ЕБЧАЮЛжУЃКжаСЊИж

>> вЊЮХ

>> е§ЮФ

6.8жаЙњСЊКЯИжЬњЭјШеБЈ&Custeel Daily2020-06-08 05:59

ЁЊЁЊ---ВЦОвЊЮХ---ЁЊЁЊ ЁОЙњМЪвЊЮХЁП 1ЁЂЩГЬиФмдДВПЗЂВМЕФЯћЯЂЯдЪОЃЌЩГЬижїЕМЕФЪЏгЭЪфГіЙњзщжЏ(ХЗХхПЫ)гыЖэТоЫЙЮЊДњБэЕФЗЧХЗХхПЫВњгЭЙњдкОйааЕФВњгЭЙњЪЏгЭВПГЄЪгЦЕЛсвщЩЯДяГЩвЛжТЃЌНЋФПЧАШеОљ970ЭђЭАЕФдгЭМѕВњЙцФЃбгГЄжС7дТЕзЃЌИїЙњЭЌЪБНЋдк6дТФЉЖддгЭЪаГЁЦРЙРЪЧЗёНјвЛВНбгГЄМѕВњавщЁЃ 2ЁЂИљОнУРСЊДЂЮФМўЃЌ4дТУРЙњЯћЗбепаХДћзмЖюЯТНЕ688вкУРдЊЃЌгЩ3дТЗнЕФ42200вкУРдЊЯТНЕжС41332вкУРдЊЁЃ 3ЁЂОнУПШегЪБЈЃКгЂЙњЪзЯрдМКВбЗзМБИНгЪмХЗУЫЖдВПЗжгЂЙњЩЬЦЗЕФЙиЫАЃЌвдДђЦЦгыХЗУЫУГвзЬИХаЕФНЉОжЁЃ 4ЁЂжаЙњЮяСїгыВЩЙКСЊКЯЛсЙЋВМЪ§ОнЯдЪОЃЌ2020Фъ5дТЗнШЋЧђжЦдьвЕPMIЮЊ42.4%ЃЌЫфНЯЩЯдТЛиЩ§2.9ИіАйЗжЕуЃЌЕЋШдБЃГждкЕЭЮЛЃЌНЯШЅФъЭЌЦкЯТНЕ8.1ИіАйЗжЕуЃЌСЌај4ИідТдЫаадк50%вдЯТЁЃ 5ЁЂЩГЬиАЂРВЎЕквЛМОЖШЕФЪЏгЭГіПкМлжЕЭЌБШЯТНЕ21.9%ЃЌжС400вкУРдЊЃЌЯрЕБгкЯТНЕСЫдМ110вкУРдЊЁЃ 6ЁЂЮЊЖєжЦаТЙквпЧщРЉЩЂЃЌХЗжоСЊУЫЯШЧАЙиБеЭтВПБпНчЃЌгааЇЦкГжајжС6дТ15ШеЁЃХЗУЫЖрЙњ5ШеЬсвщНЋетвЛДыЪЉбгГЄжС7дТГѕЁЃ 7ЁЂОнУРЙњЁЖЛЊЪЂЖйгЪБЈЁЗБЈЕРЃЌУРЙњРЭЙЄВП5ШеЙЋВМЕФ5дТУРЙњЪЇвЕТЪЪ§ОнЃЌгЩгкДцдкЁАЮѓВюЁБЃЌЪЕМЪЪЇвЕТЪвЊБШДЫЧАЙуЗКШЯЖЈЕФ13.3%ИпЁЃБЈЕРГЦЃЌШчЙћетИіЁАДэЮѓЗжРрЁБЕМжТЕФЮѓВюЮДЗЂЩњЃЌећЬхЪЇвЕТЪПЩФмЬсИп3ИіАйЗжЕуЃЌЕН16.3%зѓгвЁЃ 8ЁЂЩГЬиАЂУРЃКЖдбЧжоПЭЛЇЕФ7дТАЂРВЎЧсжЪдгЭЙйЗНЪлМлНЯАЂТќ/ЕЯАндгЭЩ§ЫЎ0.20УРдЊ/ЭАЃЌЖдЮїББХЗПЭЛЇЕФЙйЗНЪлМлНЯжоМЪНЛвзЫљЕФВМТзЬидгЭМлИёЩ§ЫЎ0.30УРдЊ/ЭАЃЌЖдУРЙњПЭЛЇЕФЙйЗНЪлМлНЯАЂИёЫЙКЌСђдгЭЩ§ЫЎ1.35УРдЊ/ЭАЁЃ

ЁОЙњФквЊЮХЁП 1ЁЂбыааЗЂВМ2020Фъ4дТЩчЛсШкзЪЙцФЃДцСПЭГМЦЪ§ОнБЈИцКЭЩчЛсШкзЪЙцФЃдіСПЭГМЦЪ§ОнБЈИцЃЌГѕВНЭГМЦЃЌ4дТФЉЩчЛсШкзЪЙцФЃДцСПЮЊ265.22ЭђвкдЊЃЌЭЌБШдіГЄ12%ЃЛЩчЛсШкзЪЙцФЃдіСПЮЊ3.09ЭђвкдЊЃЌБШЩЯФъЭЌЦкЖр1.42ЭђвкдЊЁЃЦфжаЃЌЖдЪЕЬхОМУЗЂЗХЕФШЫУёБвДћПюдіМг1.62ЭђвкдЊЃЌЭЌБШЖрді7506вкдЊЁЃ 2ЁЂЭтЛуОжЗЂбдШЫБэЪОЃЌНижС5дТФЉЃЌЮвЙњЭтЛуДЂБИЙцФЃЮЊ31017вкУРдЊЃЌНЯ4дТФЉЩЯЩ§102вкУРдЊЃЌЩ§ЗљЮЊ0.3%ЁЃ5дТЃЌЮвЙњЭтЛуЪаГЁдЫааЮШЖЈЃЌЭтЛуЙЉЧѓЛљБОЦНКтЁЃЙњМЪН№ШкЪаГЁЩЯУРдЊжИЪ§аЁЗљЯТЕјЃЌжївЊЙњМвзЪВњМлИёгаЫљЩЯеЧЁЃЛуТЪелЫуКЭзЪВњМлИёБфЛЏЕШвђЫизлКЯзїгУЃЌЕБдТЭтЛуДЂБИЙцФЃаЁЗљЩЯЩ§ЁЃЭљЧАПДЃЌЮвЙњОМУЧБСІзуЁЂШЭадЧПЁЂЛиа§ПеМфДѓЁЂеўВпЙЄОпЖрЕФЛљБОЬиЕуУЛгаИФБфЃЌНЋМЬајжЇГжЭтЛуДЂБИЙцФЃзмЬхЮШЖЈЁЃ 3ЁЂжаЙњШЫУёвјааЕГЮЏЮЏдБЁЂИБааГЄдкББОЉН№ШкзЪВњНЛвзЫљОйАьЕФЁАДђдьИпаЇН№ШкЪаГЁЛљДЁЩшЪЉЬсЩ§ЗўЮёЪЕЬхОМУФмСІЁБзљЬИЛсЩЯШчДЫБэЪОЃЌНќЦкНЋЭЦЖЏеЎШЏЪаГЁЛљДЁЩшЪЉЛЅСЊЛЅЭЈЃЌбЙЪЕзЪВњЙмРэШЫКЭЭаЙмШЫд№ШЮЃЌгХЛЏЭаЙмНсЫужЦЖШАВХХЃЌНЈСЂИВИЧШЋЪаГЁЕФНЛвзБЈИцжЦЖШЃЌзщжЏУїШЗБъзМЛЏеЎШЏРрзЪВњШЯЖЈЙцдђЃЌЭЦНјН№ШкЛљДЁЩшЪЉНЈЩшЁЃ 4ЁЂЙЄаХВПаХЯЂЭЈаХЙмРэОжИБОжГЄТГДКДдБэЪОЃЌ5GЩЬгУвЛФъРДЃЌдкВњвЕИїЗНЕФЙВЭЌХЌСІЯТЃЌ5GШЁЕУЛ§МЋНјеЙЁЃЭјТчНЈЩшЗНУцЃЌТГДКДдХћТЖЃЌЛљДЁЕчаХЦѓвЕНЈЩш5GЛљеОГЌЙ§25ЭђИіЃЌ5GгУЛЇГЌЙ§3600ЭђЁЃдЄМЦНёФъФъЕзЃЌЮвЙњНЋНЈЩш5GЛљеОГЌЙ§60ЭђИіЃЌИВИЧШЋЙњЕиМЖвдЩЯГЧЪаЁЃ 5ЁЂжаЙњЙњМвЬњТЗМЏЭХгаЯоЙЋЫОЃК5дТЗнЃЌЙњМвЬњТЗЗЂЫЭЛѕЮя2.99вкЖжЃЌЭЌБШдіМг1115ЭђЖжЁЂдіГЄ3.9%ЃЌШеОљЗЂЫЭ963ЭђЖжЃЌЛЗБШдіМг75ЭђЖжЁЂдіГЄ8.5%ЃЌГжајБЃГжИпЮЛдЫааЁЃНёФъвдРДЙњМвЬњТЗРлМЦЗЂЫЭЛѕЮя13.9вкЖжЃЌЭЌБШдіГЄ2.7%ЃЌЭъГЩЛѕдЫЪеШы1539вкдЊЃЌЭЌБШЯТНЕ5.8%ЁЃ 6ЁЂПЫЖћШ№баОПжааФжИГіЃЌ5дТЗнШЋЙњ300ИіГЧЪаОгЊадЭСЕиГЩНЛНЈУцзмМЦ17975ЭђЦНЗНУзЃЌЭЌБШЯТНЕ21%ЃЌЛЗБШЯТНЕ14%ЃЛЦНОљТЅАхМлЮЊ3072дЊ/ЦНЗНУзЃЌЭЌБШЩЯеЧ12%ЃЌЛЗБШЩЯеЧ1%ЁЃ 7ЁЂКгББЪЁзЁЗПКЭГЧЯчНЈЩшЬќгЁЗЂЁЖ2020ФъШЋЪЁЩюЛЏЙЄГЬНЈЩшЯюФПЩѓХњжЦЖШИФИявЊЕуЁЗЃЌУїШЗ2020ФъЙЄзїФПБъЪЧЃЌЭъЩЦЪЁЁЂЪаЙЄГЬНЈЩшЯюФПЩѓХњЙмРэЯЕЭГЙІФмЃЌШЋУцЪЕЯжгыЭЌМЖеўЮёЗўЮёЦНЬЈЁЂЭЖзЪЯюФПдкЯпМрЙмЦНЬЈЁЂжаНщЗўЮёЦНЬЈЁЂаХгУаХЯЂЙВЯэЦНЬЈКЭИїзЈвЕВПУХздНЈвЕЮёЯЕЭГЕФЖдНгЃЌЩшЧјЪаЁЂалАВаТЧјЙЄГЬНЈЩшЯюФПЩѓХњЙмРэЯЕЭГдкЫљЯНЯи(ЪаЁЂЧј)гІгУИВИЧТЪДяЕН100%ЃЌЩѓХњЪ§ОнЩЯДЋбгЪБаЁгк10ЗжжгЃЛДѓСІЭЦНјСЊКЯЩѓЭМЁЂСЊКЯбщЪеКЭЧјгђЦРЙРеўВпТфЕиМћаЇЃЌЯюФПСЊКЯЩѓЭМЁЂСЊКЯбщЪеТЪДяЕН90%вдЩЯЃЌХрг§ЧјгђЦРЙРЪОЗЖЯюФП15ИіЃЛЭЦНјЪЉЙЄаэПЩдкЯпАьРэЃЌШЋУцЪЕааЪЉЙЄаэПЩЕчзгжЄЪщЃЌЙФРјЦфЫћаэПЩжЄЪщЕчзгЛЏЃЌМѕЩйЩъБЈВФСЯБЈЫЭСПЃЛНЈГЩШЋЪЁЭГвЛЕФЙЄГЬНЈЩшЯюФПЩѓХњКЭЙмРэЬхЯЕЁЃ 8ЁЂОнжаЙњЦћГЕСїЭЈаЛсЗЂВМЕФЁАжаЙњЦћГЕОЯњЩЬПтДцдЄОЏжИЪ§ЕїВщЁБVIAЯдЪОЃЌ2020Фъ5дТЦћГЕОЯњЩЬПтДцдЄОЏжИЪ§ЮЊ54.2%ЃЌЛЗБШЯТНЕ4.6ИіАйЗжЕуЃЌЭЌБШЩЯЩ§0.4ИіАйЗжЕуЃЌПтДцдЄОЏжИЪ§ЮЛгкШйПнЯпжЎЩЯЁЃДгЧјгђжИЪ§ЧщПіПДЃКЕїВщЯдЪОЃЌ5дТЗнШЋЙњзмжИЪ§ЮЊ54.2%ЃЌББЧјжИЪ§ЮЊ53.4%ЃЌЖЋЧјжИЪ§ЮЊ48.6%ЃЌЮїЧјжИЪ§ЮЊ50.1%ЃЌФЯЧјжИЪ§ЮЊ52.5%ЁЃББЗНЕиЧјЪмвпЧщгАЯьЃЌПтДцбЙСІбгајЁЃ 9ЁЂЩНЖЋЪЁеўИЎАьЙЋЬќгЁЗЂЁЖЙигкзЅКУБЃОгУёОЭвЕЁЂБЃЛљБОУёЩњЁЂБЃЪаГЁжїЬхЙЄзїЕФЪЎЬѕДыЪЉЕФЭЈжЊЁЗЁЃДыЪЉЬсГіЃЌМгДѓУтЫАСІЖШЁЃдкШЋУцТфЪЕЙњМвМѕЫАНЕЗбеўВпЛљДЁЩЯЃЌдкЕиЗНШЈЯоФкЃЌДгЮФМўЗЂВМжЎШежС2020Фъ12дТ31ШеЃЌЖдИіЬхЙЄЩЬЛЇКЭаЁЮЂЦѓвЕУтГ§вЛЧаЫАЗбЁЃЖдГазтЙњгазЪВњРрОгЊадЗПВњЕФИіЬхЙЄЩЬЛЇКЭаЁЮЂЦѓвЕЃЌдкТфЪЕвбОГіЬЈЕФМѕУтЛђМѕАыеїЪеЗПзтЕФгХЛнеўВпЛљДЁЩЯЃЌдйНЋМѕАыеїЪеЗПзтЦкЯобгГЄжС2020Фъ12дТ31ШеЁЃ 10ЁЂГЄШ§НЧвЛЬхЛЏЗЂеЙжиДѓКЯзїЪТЯюЧЉдМвЧЪНдкКўжнОйааЃЌЙВМЦЧЉдМжиДѓКЯзїЪТЯю19ЯюЃЌЗж5ХњЧЉдМЃЌЩцМАВњвЕКЯзїЁЂПЦММДДаТЁЂЩњЬЌЛЗБЃЁЂНЛЭЈЛЅСЊЕШЖрИіСьгђЁЃ ЁЊЁЊ--ЙњФкИжЬњвЊЮХзЗзй--ЁЊЁЊ ЁОКЃЙизмЪ№ЁПОнКЃЙиЭГМЦЃЌ5дТЮвЙњИжВФГіПкСП440.1ЭђЖжЃЌЭЌБШМѕЩй133.9ЭђЖжЃЌЯТНЕ23.3%ЃЌНЯЩЯдТМѕЩй191.8ЭђЖжЃЛИжВФНјПкСП128ЭђЖжЃЌЭЌБШдіМг30ЭђЖжЃЌдіГЄ30.6%ЃЌНЯЩЯдТдіМг27.4ЭђЖжЁЃ 1-5дТЃЌЮвЙњРлМЦГіПкИжВФ2500.2ЭђЖжЃЌЭЌБШМѕЩй405.7ЭђЖжЃЌЯТНЕ14%ЃЛРлМЦНјПкИжВФ546.4ЭђЖжЃЌЭЌБШдіМг58.6ЭђЖжЃЌдіГЄ12%ЁЃ 5дТЮвЙњНјПкЬњПѓЪЏ8702.6ЭђЖжЃЌЭЌБШдіМг327.6ЭђЖжЃЌдіГЄ3.9%ЃЌНЯЩЯдТМѕЩй868.6ЭђЖжЃЌШеОљЛЗБШЯТНЕ12.0%ЃЛНјПкКЃЙиОљМл87.44УРдЊ/ЖжЃЌНЯЩЯдТЯТНЕ1.86УРдЊ/ЖжЁЃ 1-5дТЃЌЮвЙњРлМЦНјПкЬњПѓЪЏ44530.6ЭђЖжЃЌЭЌБШдіМг2156.8ЭђЖжЃЌдіГЄ5.1%ЃЛНјПкКЃЙиОљМл89.98УРдЊ/ЖжЃЌНЯШЅФъЭЌЦкЬсИп2.87УРдЊ/ЖжЁЃ ЁОШЋСЊЩЬЛсЁПОнШЋСЊЩЬЛсЭГМЦЃЌУёгЊИжЬњЦѓвЕ5дТГѕВНМЦЫуВњИж5772ЭђЖжЃЌШеВњ187ЭђЖжЁЃ ЩњВњЬњ4377ЭђЖжЃЌШеВњ142 ЭђЖжЁЃЩњВњИжВФ8034ЭђЖжЃЌШеВњ259ЭђЖжЁЃДжИжЁЂИжВФВњСПдіЗљГЪЩЯЩ§ЧїЪЦ ЁЃ1-4дТУёгЊИжЬњЦѓвЕЪЕЯжРћШѓ161.83вкдЊЃЌЭЌБШЯТНЕ60 %ЃЌНЕЗљгыШЋЙњГжЦНЁЃЦфжа 4дТЗнЃЌЪЕЯжРћШѓзмЖю54вкдЊЃЌЛЗБШдіМг62вкдЊЃЌдіЗљ 98%ЁЃ ЩНЮїЪЁЮЏЪщМЧТЅбєЩњгыжаЙњБІЮфИжЬњМЏЭХЖЪТГЄГТЕТШйОйааЙЄзїЛсЬИ 6дТ4ШеЃЌЩНЮїЪЁЮЏЪщМЧЁЂЪЁШЫДѓГЃЮЏЛсжїШЮТЅбєЩњгыжаЙњБІЮфИжЬњМЏЭХЕГЮЏЪщМЧЁЂЖЪТГЄГТЕТШйОйааЙЄзїЛсЬИЃЌОЭЩюЛЏКЯзїНјааЩюШыНЛСїЁЃжаЙњБІЮфЕГЮЏИБЪщМЧЁЂзмОРэКњЭћУїЃЌИБЪЁГЄЭѕвЛаТВЮМгЛсЬИЁЃ ААИжЙЩЗнДѓаЭГЇаЁаЭЗжГЇ5дТЗнВњСПдйДДаТИп НижС5дТ31ШеЃЌААИжЙЩЗнДѓаЭГЇаЁаЭЗжГЇЕБдТЪЕЯжНЩПт131005.297ЖжЃЌЫЂаТРњЪЗзюИпМЭТМЁЃЭЌЪБЃЌдкТњИККЩЩњВњвдМАДѓЙцИёЦЗжжЩњВњЬѕМўЯТЃЌГЩВФТЪжИБъДяЕН101.49%ЃЌГЌЖюЭъГЩСЫЙЋЫОЯТДяЕФжИБъЁЃ ЁОжаСЊИжЕїбаЁП ЁОжаСЊИжЃКАФжоЬњПѓЪЏжмЖШЗЂЛѕСПЭГМЦЁПОнжаЙњСЊКЯИжЬњЭјзюаТЭГМЦЃЌ5дТ29-6дТ4ШеАФжожїСїЬњПѓЪЏЗЂЛѕСПдМ2087ЭђЖжЃЌЛЗБШЩЯжмДѓді484ЭђЖжЃЌЭЌБШдіМг120ЭђЖжЃЛЗЂЭљжаЙњдМ1800ЭђЖжЃЌЛЗБШЩЯжмДѓді482ЭђЖжЃЌЭЌБШдіМг164ЭђЖжЁЃ СІЭиЗЂЛѕСПдМ828ЭђЖжЃЌЛЗБШЩЯжмдіМг363ЭђЖжЃЌЭЌБШЮЂді7ЭђЖжЃЛЗЂжСжаЙњдМ723ЭђЖжЃЌЛЗБШЩЯжмдіМг368ЭђЖжЃЌЭЌБШдіМг79ЭђЖжЃЛ FMGЗЂЛѕСПдМ439ЭђЖжЃЌЛЗБШдіМг56ЭђЖжЃЌЭЌБШдіМг12ЭђЖжЃЛЗЂжСжаЙњдМ379ЭђЖжЃЌЛЗБШЮЂНЕ4ЭђЖжЃЌЭЌБШМѕЩй27ЭђЖжЃЛ BHPЗЂЛѕСПдМ660ЭђЖжЃЌЛЗБШдіМг81ЭђЖжЃЌЭЌБШдіМг102ЭђЖжЃЛЗЂжСжаЙњдМ579ЭђЖжЃЌЛЗБШдіМг114ЭђЖжЃЌЭЌБШдіМг136ЭђЖжЃЛ ТовСЩНЗЂЛѕСПдМ141ЭђЖжЃЌЛЗБШдіМг6ЭђЖжЃЛЭЌБШдіМг17ЭђЖжЃЛ PMIЗЂЛѕСПдМ10ЭђЖжЃЌЛЗБШМѕЩй13ЭђЖжЃЛAtlasЗЂЛѕСПдМ9ЭђЖжЃЌЛЗБШМѕЩй10ЭђЖжЃЛ ЗлПѓдМ1626ЭђЖжЃЌЛЗБШЩЯжмдіМг370ЭђЖжЃЌЭЌБШдіМг126ЭђЖжЃЛПщПѓдМ461ЭђЖжЃЌЛЗБШЩЯжмдіМг114ЭђЖжЃЌЭЌБШЮЂНЕ6ЭђЖжЁЃЃЈСјЕЄбєЃКЪжЛњгыЮЂаХЭЌКХ15901008840ЃЉ ЁОжаСЊИжЃКАЭЮїЬњПѓЪЏжмЖШЗЂЛѕСПЭГМЦЁПОнжаЙњСЊКЯИжЬњЭјзюаТЭГМЦЃЌ5дТ29-6дТ4ШеАЭЮїЬњПѓЪЏЗЂЛѕСПдМ703ЭђЖжЃЌЛЗБШЩЯжмМѕЩй50ЭђЖжЁЃЦфжаЗЂжаЙњдМ518ЭђЖжЃЌЛЗБШМѕЩй24ЭђЖжЃЌеМШЋЧђЗЂЛѕЕФ73.7%ЃЌЛЗБШЩЯЩ§1.7ИіАйЗжЕуЁЃЦфжаЃЌVALEЗЂЛѕСПдМ579ЭђЖжЃЌЛЗБШдіМг52ЭђЖжЃЛCSNЗЂЛѕСПЮЊ53ЭђЖжЃЌЛЗБШЩЯжмМѕЩй43ЭђЖжЃЛПЈЗлЗЂЛѕСПдМ362ЭђЖжЃЌЛЗБШдіМг29ЭђЖжЁЃЃЈСјЕЄбєЃКЪжЛњгыЮЂаХЭЌКХ15901008840ЃЉ ЁОжаСЊИжЃКББЗН6ИлжмЖШЕНИлСПЭГМЦЁПОнжаЙњСЊКЯИжЬњЭјзюаТЭГМЦЃЌ5дТ29-6дТ4ШежаЙњББЗН6ИлЬњПѓЪЏЕНИлСПдМ1289ЭђЖжЃЌНЯЩЯжмЭГМЦдіМг27ЭђЖжЃЌЦфжаЃЌАФПѓЕНИлСПдМ976ЭђЖжЃЌЛЗБШдіМг186ЭђЖжЃЛАЭЮїПѓЕНИлСПдМ246ЭђЖжЃЌЛЗБШМѕЩй74ЭђЖжЃЛЦфЫќПѓЕНИлСПдМ67ЭђЖжЃЌЛЗБШМѕЩй85ЭђЖжЁЃЃЈСјЕЄбєЃКЪжЛњгыЮЂаХЭЌКХ15901008840ЃЉ ЁОжаСЊИжЃКШЋЙњИпТЏПЊЙЄТЪЁПОнжаЙњСЊКЯИжЬњЭјзюаТЭГМЦЃКБОжмШЋЙњИпТЏПЊЙЄТЪЩЯЩ§ЁЃШЋЙњИпТЏИіЪ§ПЊЙЄТЪЮЊ78.99%ЃЌЛЗБШЩЯЩ§0.22%ЃЌЭЌБШЯТНЕ0.74%ЃЛИпТЏШнЛ§ПЊЙЄТЪЮЊ86.85%ЃЌЛЗБШЩЯЩ§0.49%ЃЌЭЌБШдіМг0.23%ЁЃЃЈЛЦецЗцЃКЪжЛњгыЮЂаХЭЌКХ 13681170848 ЃЉ ЁОжаСЊИжЃКШЋЙњЕчТЏПЊЙЄТЪЁПОнжаЙњСЊКЯИжЬњЭјзюаТЭГМЦЃКШЋЙњЕчТЏПЊЙЄТЪаЁЗљЩЯЩ§ЃЌБОжмШЋЙњЕчТЏИіЪ§ПЊЙЄТЪ66.67%ЃЌЛЗБШЩЯЩ§0.64%ЃЛЕчТЏВњФмРћгУТЪ64.50%ЃЌЛЗБШЩЯЩ§0.84%ЁЃ56МвЖЬСїГЬИжГЇЕчТЏИіЪ§ПЊЙЄТЪ66.67%ЃЌЛЗБШЩЯЩ§1.04%ЃЛВњФмРћгУТЪ61.11%ЃЌЛЗБШЩЯЩ§0.63%ЁЃЃЈЪЗРюбєЃКЪжЛњгыЮЂаХЭЌКХ18801009067ЃЉ ЁОЙЩЖЋЗчВЩЁП КгИжКЊИжЙЋЫОВњЦЗQ355DТѕНјЛ№М§ЮРаЧЗЂЩфСьгђ НќШеЃЌЫцзХ14КСУзЁЂ32КСУзЁЂ36КСУзQ355DИї1еХВЙдўВњЦЗзАГЕЭтЗЂЃЌжаАхГЇдВТњЭъГЩСЫФГМгЙЄжЦзїЛ№М§ЗЂЩфМмЕФЖЉЕЅЩњВњЁЃОМьбщЃЌВњЦЗБэУцжЪСПКЭСІбЇадФмШЋВПЗћКЯПЭЛЇвЊЧѓЃЌБъжОзХЙЋЫОВњЦЗQ355DТѕНјЛ№М§ЮРаЧЗЂЩфСьгђЁЃ ХЪИжЦћГЕгУИжЕкЫФДЮЛёЫФДЈФЯПЅЁАеНТдКЯзїЕфЗЖНБЁБ НќШеЃЌдкЫФДЈФЯПЅЦћГЕМЏЭХгаЯоЙЋЫО2020ФъЩЬЮёДѓЛсЩЯЃЌХЪИжШйЛё2019ФъЖШЁАеНТдКЯзїЕфЗЖНБЁБЁЃетЪЧзд2015ФъвдРДЃЌХЪИжЕкЫФДЮЛёЕУДЫЯюШйгўЁЃ ЁЊЁЊ--ЙњМЪИжЬњвЊЮХзЗзй--ЁЊЁЊ ЁОАФДѓРћбЧЁПЬњПѓЪЏжїЕМАФДѓРћбЧзЪдД 2018-19 РћШѓ дкНижС6дТ30ШеЕФ2018-19ЩЯвЛВЦФъРяЃЌАФДѓРћбЧЬњПѓЪЏЩњВњЩЬдкећИізЪдДаавЕЃЈАќРЈЩЯгЮЪЏгЭКЭЬьШЛЦјвдМАУКЬППЊВЩЃЉЕФгЊвЕРћШѓжаЫљеМЗнЖюзюДѓЁЃзЪдДаавЕеМОМУзмСПЕФ8%ЃЌеМаавЕРћШѓЕФЮхЗжжЎвЛвдЩЯЁЃ ИљОнАФДѓРћбЧЭГМЦОжЃЈABSЃЉЙЋВМЕФЪ§ОнЃЌ2018-19ВЦФъЃЌЬњПѓЪЏПѓЩЬеМ994.5вкАФдЊЃЈКЯ660вкУРдЊЃЉЕФЫАЧАРћШѓЕФ39.4%ЃЌБШ2017-18ВЦФъЕФ585.9вкАФдЊРћШѓдіГЄ70%ЃЌВЂГЌЙ§СЫ2010-11ВЦФъ851.6вкАФдЊЕФДЫЧАРћШѓМЧТМЁЃ ЁОУРЙњЁПУРЙњОМУИДЫедЄМЦашвЊ2ФъЪБМф УРЙњжївЊвјааЕФОМУбЇМвНќЦкБэЪОЃЌУРЙњЙњФкЩњВњзмжЕЃЈGDPЃЉдкНёФъДѓЗљЮЎЫѕКѓЃЌвЊЕН2022ФъВХФмДяЕНДѓСїааЧАЕФЫЎЦНЁЃ 2020ФъЕзЃЌЮвУЧШдВЛЛсДгЕкЖўМОЖШЯТЛЌЕФЩюЖШжаЛжИДЙ§РДЃЌ"УРЙњвјааЛЈЦьЖЪТзмОРэПЩЊСеЁЄТќЃЈCatherine MannЃЉНёЬьБэЪОЃЌДњБэУРЙњвјааЪзЯЏОМУбЇМвЕФУРЙњвјааМваЛсОМУзЩбЏЮЏдБЛсЬсГіСЫеЙЭћЁЃ УРЙњОМУИДЫеЕФЫйЖШНЋЪЧШЋЧђЪЏгЭашЧѓЧАОАЕФЙиМќвђЫиЁЃ ИУЮЏдБЛсдЄМЦЃЌУРЙњОМУНёФъНЋЯТНЕ5.7%ЃЌУїФъНЋдіГЄ4.5%ЁЃИУЮЏдБЛсдЄМЦЃЌУРЙњGDPНЋдк2022ФъЕкЖўМОЖШЧАЛжИДЕН2020ФъЕФЫЎЦНЁЃдЄМЦЕННёФъФъЕзЕФЪЇвЕТЪдМЮЊ10%ЃЌдЄМЦЕкЖўМОЖШЮЊ16%ЁЃ ЁОАФДѓРћбЧЁПАФДѓРћбЧMetsoПѓвЕЙЋЫОв§ШыСЫСНжжШЋаТдЫгУФЃЪНИХФюгУгкЦфВЩПѓЗЂеЙ НќЦкЃЌАФДѓРћбЧMetsoПѓвЕЙЋЫО е§дкЮЊВЩПѓжаЕФЦЦЫщКЭЩИбЁЙЄГЇЭЦГіСНжжаТЕФИФБфЦфдЫгЊФЃЪНЕФНтОіЗНАИЃКСщЛюЕФ FITTM ЙЄзїеОКЭжЧФмЧАеАTM еОЁЃетСНжжЖРЬиЁЂОМУИпаЇКЭИпаЇЕФНтОіЗНАИНЋЮЊПѓЩНЬсЙЉЯджјЕФзЪдДКЭЪБМфНкЪЁЁЃ ЮвУЧдкШЋЧђгЕгавЛАйЖрИіАВзАзАжУЕФЦЦЫщКЭЩИбЁЩшБИЗНУцгЕгаЗсИЛЕФОбщЁЃЮвУЧвВСЫНтЕБНёВЛЖЯЗЂеЙЕФаавЕПЭЛЇЕФашЧѓЁЃвђДЫЃЌЮвУЧРћгУЮвУЧЕФДЋЭГКЭзЈвЕжЊЪЖв§НјСЫетаЉФЃПщЛЏЦЦЫщеОЃЌетаЉЦЦЫщеОзЈзЂгкМѕЩйзЪБОжЇГіКЭЫѕЖЬНЛЛѕЦкЃЌ"Metso ЦЦЫщЯЕЭГИБзмВУ Guillaume Lambert ЫЕЁЃ ЁОХЗЮЏЛсЁПХЗЮЏЛсЯђЭСЖњЦфЬсГіЗДВЙЬљЫпЧѓ ФПЧАЃЌ ХЗжоИжЬњаЛсEuroferвбОЯђХЗУЫЮЏдБЛсЬсГіЗДВЙЬљЭЖЫпЃЌжИПиЕЭМлКЭВЙЬљНјПке§дкЫ№КІХЗжоЪаГЁЁЃетЪЧХЗУЫКЭЭСЖњЦфжЎМфУГвзНєеХОжЪЦЩ§МЖЕФзюаТНјеЙЁЃИУЮЏдБЛсгк4дТПЊЪМЖдБЃеЯНјПкХфЖюНјааЩѓВщЃЌВЂЦєЖЏСЫЖдЭСЖњЦфШШдўЕФЗДЧуЯњЕїВщЃЌжБЕН5дТжабЎВХЙЋПЊаћВМЁЃгыДЫЭЌЪБЃЌЪРНчУГвззщжЏЃЈWTOЃЉБОжмЗЂВМЭЈжЊЃЌЭСЖњЦфМЦЛЎднЭЃЖдХЗУЫНјПкФГаЉИжЬњВњЦЗЕФгХЛнЃЌАќРЈЦфШШОэВњЦЗЁЃ ЁОгЁЖШЁПгЁЖШНёФъЕФИжЬњашЧѓЛђНЋЭЌБШЯТНЕ18% гЁЖШЪЕЪЉСЫЪРНчЩЯзюбЯИёЕФШЋЙњадЗтЫјДыЪЉЃЌЪЙЙЄвЕдЫгЊЯнШыЭЃЖйЁЃЪРНчИжЬњаЛсЃЈWSAЃЉжмЫФБэЪОЃЌгЁЖШЕФИжЬњашЧѓПЩФмДг2019ФъЕФ10150ЭђЖжДѓЗљЯТНЕжС2020ФъЕФ8330ЭђЖжЁЃ2020ФъгЁЖШИжЬњашЧѓПЩФмДѓЗљЯТНЕ18%ЁЃШЛЖјЃЌашЧѓНЋдк2021ФъПьЫйИДЫе15%жС95.8ЖжЁЃ WSAдкаћВМ2020ФъКЭ2021ФъЕФЖЬЦкеЙЭћЪББэЪОЃЌгЩгкCovid-19ЮЃЛњЃЌШЋЧђашЧѓНЋдк2020ФъЦНОљЯТНЕ6.4%жС16.54вкЖжЁЃШЛЖјЃЌЕН2021ФъЃЌШЋЧђИжЬњашЧѓНЋдіГЄ3.8%ЃЌДяЕН17.17вкЖжЁЃ ЁОЕЫЎКгЙШЁПЕЫЎКгЙШ3зљПѓЭЃВњЃК188УћЙЄШЫШОвп жСЩй10%ВњСПЪмгАЯь ТЗЭИЩчБЈЕРЃЌгЩгк188УћЙЄШЫаТЙкМьВтГЪбєадЃЌАЭЮїЕкШ§ЕиЧјЗЈдКжмЮхвбУќСюЕЫЎКгЙШднЭЃвСЫўБШРзлКЯПѓЧјЃЈАќКЌConceiçãoЁЂCauЈККЭ Periquito Ш§ИіПѓЧјЃЉЩњВњЃЌИУОйНЋгАЯьЕЫЎКгЙШжСЩй10%ЕФВњСПЁЃЕЫЎКгЙШдкЙйЗНЛиИДжаВЂЮДЕїНЕФъЖШВњСПдЄЦкЃЈШдБЃГж3.1-3.3вкЖжВЛБфЃЉЁЃЙЋЫОГЦЃЌвпЧщЧБдкЫ№ЪЇдкжЎЧАвбПМТЧдкФкЃЌФПЧАУЛгаБивЊаоИФВњСПжИЕМЁЃ ЁЊЁЊ--жаЙњСЊКЯИжЬњЭјУПШеЪгЕу--ЁЊЁЊ ЁЊ-ИжВФЪаГЁ-ЁЊ ЁОНЈжўИжВФЁП6дТ1Ше-7ШеЃЌЯпТнМлИёЯШЧПКѓШѕЃЌЪаГЁЙлЭћЦјЗеж№НЅЩ§ЮТЁЃНижС5ШеЃЌШЋЙњжївЊГЧЪаШ§МЖТнЮЦИжОљМл3800дЊ/ЖжЃЌНЯ29ШееЧ66дЊ/ЖжЁЃЙЉИјВрЗНУцЃЌИжГЇПЊЙЄТЪМЬајИпЮЛдЫааЃЌЬњЧАГЩБОжмЛЗБШЩЯеЧ20-30дЊ/ЖжЃЛНЈВФГЇНгЕЅВЛГЉЃЌжмВњСП552.22ЭђЖжЃЌжмЛЗБШНЕ0.38%ЁЃашЧѓВрЗНУцЃЌжмГѕИжМлЩЯеЧКѓЃЌОЁЙмЦкЛѕГЂЪдМЬајРеЧЃЌЕЋЯжЛѕМлИёЩЯеЧУїЯдЯдГіЦЃЬЌЃЌжмКѓЦкМлИёПЊЪМзЊШыЛиЕїЬЌЪЦЁЃДгПтДцЗНУцПДЃЌ5ШеЯпТнПтДцКЯМЦ989.6ЭђЖжЃЌжмЛЗБШЯТНЕ48ЭђЖжЃЌНЯШЅФъЭЌЦкді328.3ЭђЖжЃЌПтДцШЅЛЏЫйЖШаЁЗљЯТНЕЁЃНЈВФЩњВњРћШѓШдШЛИпЦѓЃЌЕЋЫцУЗгъМОНкЕНРДЃЌЪаГЁашЧѓе§дкМѕШѕЃЌдЄМЦНќЦкЯпТнМлИёНЋЯТаа50-80дЊ/ЖжЁЃЃЈЩђШЋЃКЪжЛњгыЮЂаХЭЌКХ18601274875ЃЉ ЁОШШдўОэАхЁП6дТ1Ше-7ШеШШдўЯжЛѕМлИёЯШеЧКѓЕјЁЃЪзИіЙЄзїШеЪмРћКУЯћЯЂДЬМЄШШдўЯжЛѕгаУїЯдЩЯеЧЃЌЕЋДгжмШ§ПЊЪМжСжмЮхМлИёГжајзпЕЭЁЃНижЙ6дТ5ШеЃЌИљОнжаЙњСЊКЯИжЬњЭјШШдўМлИёжИЪ§ТМЕУ3709.07ЕуЃЌЛЗБШЩЯжмеЧ52.36ЕуЃЌЛЗБШеЧЗљ1.43%ЁЃжиЕуГЧЪажаЩЯКЃЃЌРжДгСНЕиМлИёжмЛЗБШЩЯеЧ20-40дЊЁЃ ДгИжГЇЙЉгІЩЬЖЫРДПДЃЌБОжмШШдўВњСПгаЫљдіМгЃЌжмЖШВњСПДяЕН313ЭђЖжЃЌЛЗБШЩЯжмді6ЭђЖжЃЌНќЮхжмвдРДЪзДЮГЌЙ§310ЭђЖжДѓЙиЁЃОнжаСЊИжЕїба6дТЗнЪзжмВњСПШдНЋЛЗБШаЁЗљдіМгЁЃШШдўПтДцМЬајЯТНЕЃЌЯТНЕЫйЖШднЮДгаУїЯдМѕШѕЁЃ33ГЧШШдўЩчЛсПтДц272ЭђЖжЛЗБШЯТНЕНќ11ЭђЖжЃЌдЄМЦПтДцШдНЋЮЌГжаЁЗљЯТНЕЕФЬЌЪЦЁЃашЧѓЗНУцЃЌИжГЇНќЦкШШдўЗЧГЄаЕФЦеЬМНгЕЅЩаПЩЃЌЮДгаУїЯдзпШѕМЃЯѓЃЛУГвзЩЬЗДРЁГЩНЛЧщПіНќЦкЫфгаВЈЖЏЕЋЩаЪєНќЦке§ГЃЫЎЦНЁЃЯТжмИжГЇЙЉгІаЁЗљдіМгЃЌЪаГЁЕЃаФМлИёЛиТфПЩФмбЁдёжїЖЏГіЛѕЛиПюЃЛЕМОашЧѓзпШѕЕФПЩФмадНЯДѓЃЌдЄМЦЯТжмШШдўЯжЛѕМлИёНЋаЁЗљЯТЕјЁЃЃЈЪЗЮФЗЩЃКЪжЛњгыЮЂаХЭЌКХ13701002840ЃЉ ЁОРфдўОэАхЁП6дТ1Ше-7ШеБОжмРфдўЪаГЁМлИёЩЯеЧЃЌЙњФкжиЕуГЧЪаРфдўАхШеОљМл4209дЊ/ЖжЃЌжмЛЗБШЩЯеЧ58дЊ/ЖжЃЌдТЛЗБШеЧ271дЊ/ЖжЁЃЦфжаЃЌЩЯКЃЁЂЬьНђЁЂРжДгжїСїГЧЪажмеЧЗљдк 50-80дЊ/ЖжЃЛЦфЫћЕиЧјМлИёеЧЗљдк20-230дЊ/ЖжВЛЕШЁЃИжХїЁЂШШОэЕШЩЯгЮВњЦЗМлИёзпИпЃЌМгЩЯВПЗжИжГЇЧПЪЦРеЧЃЌРфдўМлИёГЪИњеЧзпЪЦЃЌГЇМвбЁдёЗъИпГіЛѕЁЃКѓЦкашЧѓЧПЖШгаЫљМѕШѕЃЌВПЗжГЧЪаГіЯжЛиЕїааЧщЁЃРфШШМлВюУцЃЌНижЙФПЧАЩЯКЃААИжРфОэ1.0МлИёдк4010дЊ/ЖжЃЌжмБШЩЯеЧ60дЊ/ЖжЃЌШШОэ5.5ААИжМлИё3620дЊ/ЖжЃЌжмБШЩЯеЧ20дЊ/ЖжЃЌМлВюдк390дЊ/ЖжЃЌМлВюРЉДѓЁЃФПЧАЩњВњЦѓвЕРћШѓПеМфЩаПЩЃЌЩњВњЛ§МЋадНЯИпЁЃОнБОжмЭГМЦЪ§ОнЯдЪОЃЌРфдўПтДц128ЭђЖжЃЌжмБШЯТНЕ0.3ЭђЖжЃЌзмЬхРДПДПтДцЯћЛЏЫйЖШЗХЛКЁЃШЋЙњжївЊбљБОВжПтжаЃЌЫљгаЪаГЁПтДцЯТНЕЃЌЦфжаЃЌЛЊЖЋЁЂЛЊФЯЁЂЛЊББЁЂЖЋББЕШЕиШЅПтДцСІЖШЩдЛКЃЌЮїФЯКЭЛЊжаЕШЕиПтДцЯћЛЏНЯПьЁЃЙЉИјУцЃЌЧАЦкЖЉЛѕзЪдДНќЦкНЋТНајШыЪаЃЌЯТжмПтДцЛђНЋГЪдіГЄЬЌЪЦЁЃаФЬЌЗНУцЃЌЪаГЁПжИпЧщаїж№НЅдіМгЃЌВПЗжЕиЧјМлИёЪдЬНРеЧКѓЃЌГіЛѕУїЯдгізшЃЌМлИёГжајЩЯааЖЏСІВЛзуЁЃСйНќжмФЉЯТгЮПЭЛЇВЩЙКЙлЭћЧщаїдіМгЃЌЖјФПЧАУГвзЩЬЪжжазЪдДРћШѓПЩЙлЃЌВЛХХГ§ЕЭМлГіЛѕЕФПЩФмЃЌЪаГЁДцдкЛиЕїЗчЯеЁЃдЄМЦЯТжмРфдўЪаГЁГЪе№ЕДЧїШѕЕФзпЪЦЁЃЃЈЭѕЯўНПЃКЪжЛњгыЮЂаХЭЌКХ15200017833ЃЉ ЁОЭПЖЦЁП6дТ1Ше-7ШеЭПЖЦАхВФЪаГЁМЬајЩЯеЧЁЃШЋЙњжївЊГЧЪа1.0ЮоЛЈЖЦаПОљМл4462дЊЃЈЖжМлЃЌЯТЭЌЃЉЛЗБШЩЯжмеЧ46дЊЃЛШЋЙњжївЊГЧЪа0.3mmЖЦаПОљМл4415дЊЃЌЛЗБШЩЯжмеЧ54дЊЃЛВЪЭПМлИёЃЌжївЊГЧЪа0.47mmВЪЭПОљМл5563дЊЛЗБШЩЯжмеЧ96дЊЁЃЩЯжмФЉСНЬьЪаГЁДѓЗљРеЧЃЌСНЬьРлМЦеЧЗљ50-70дЊЃЌВПЗжЕиЧјеЧЗљГЌАйдЊЁЃжмГѕИїЕиЪаГЁЮЌГжжмФЉЩЯеЧЪЦЭЗЃЌЛЊББВЪЭПАхГЇГіГЇМлЩЯЕї100дЊЃЌУГвзЩЬЛ§МЋИњеЧЁЃЫцзХМлИёВЛЖЯзпИпЃЌЪаГЁГіЯжПжИпЧщаїЃЌНЛЭЖЛюдОЖШЯТНЕЃЌЧАЦкЕЭМлзЪдДПЊЪМЛёРћГіГЁЃЌГіЛѕЙ§ГЬжагаАЕНЕЯжЯѓЃЌЖдМлИёаЮГЩГхЛїЁЃЩЯгЮШШОэМлИёВЛЖЯзпИпЃЌМЗбЙСЫЭПЖЦГЇМвРћШѓЃЌЩњВњЛ§МЋадЛђгаЫљМѕШѕЃЌЖдМлИёгавЛЖЈжЇГХЁЃдЄМЦЯТжмааЧщвдеЗље№ЕДааЧщЮЊжїЁЃЃЈСѕЖЋаёЃКЪжЛњгыЮЂаХЭЌКХ13146868552ЃЉ ЁОжаАхЁП6дТ1Ше-7ШеШЋЙњжаКёАхМлИёМЬајЮТКЭЩЯбяЁЃЦеЬМАхШЋЙњОљМл3821дЊ/ЖжЃЌНЯЩЯжмЯрБШЩЯЕї43дЊ/ЖжЁЃЩњВњЃКВњГіМЬајЬсЩ§ЃЌ5дТЗнЦНОљВњФмРћгУТЪЮЊЃК84.56%ЃЌдТЛЗБШді6.05%ЃЌФъЭЌБШді4.33%ЁЃ41МвбљБОЩњВњЦѓвЕ6дТМЦЛЎВњСП633.9ЭђЖжЃЌШеОљВњСП21.13ЭђЖжЃЌдТЛЗБШді1.59%ЁЃГЩБОжИЪ§ФПЧАЪЧ3500дЊ/ЖжЃЌНЯЫФдТЕзЯрБШга100дЊ/ЖжЕФЩЯеЧЧїЪЦЁЃЪаГЁЃКЪмЩЯжмФЉИжХїаЁЗљРеЧМАЬЦЩНЯоВњЯћЯЂЗЂНЭгАЯьЃЌИїГЧЪажаАхМлИёжмвЛжмЖўСНЬьСЌајУПШе20-50дЊ/ЖжЕФЩЯеЧЗљЖШЃЌжСжмШ§ЃЌЪмЦкЛѕЮВХЬзпШѕгАЯьЃЌжмЫФМлИёПЊЪМжЙеЧзЊЮШЁЃПтДцЃК6дТГѕЙњФкЪаГЁжаКёАхПтДцећЬхГЪЯжаЁЗљМѕЩйЕФЧїЪЦЁЃашЧѓЃКИжГЇНгЕЅЧщПігаКУзЊЃЌЪжГжЖЉЕЅСПЕЭгк6дТМЦЛЎВњСПЕФИжГЇеМОнвЛАыЗнЖюЃЌЕЋетИіжЕдТЛЗБШЪЧЯТНЕЕФЃЌЪжГжЖЉЕЅИпгк6дТМЦЛЎВњСПЕФИжГЇЪ§СПдТЛЗБШвВдкЛКТ§діГЄЁЃЯрЙиаавЕЃКБОжмгаШЋЧђЪжГжЖЉЕЅЕФДЌГЇУћЕЅСаГіЃЌЧАЮхУћЗжБ№ЪЧКЋЙњДЌГЇКЭжаЙњДЌГЇЃЌЖјгЩгквпЧщЕФдвђЃЌНёФъКЋЙњМИДѓДЌГЇЖМдкгыжаЙњИжГЇНјааМлИёЬИХаЃЌФПЧАШ§аЧКЭЯжДњЛљБОгыжаЙњИжГЇЧУЖЈЃЌШчЙћДѓгюКЭЯжДњШ§КўвВФмаЮГЩКЯзїЃЌФЧУДДгЪжГжЖЉЕЅСПКЭЖжЮЛРДПДЃЌЮДРДЖўШ§ФъжаЙњЕФжаАхГіПкЛЙЛсЪЧвЛИіЯрЖдЮШЖЈЕФЧїЪЦЁЃзлКЯРДПДЃЌжаКёАхВњГіСПВЂВЛЙ§ЗжЃЌПтДцвВЯрЖдАВШЋКЯРэЃЌПМТЧЕНФПЧАЪЧВЩЙКДЋЭГЕМОЃЌЯТгЮашЧѓФбгаДѓЕФЗХСПЃЌдЄМЦЯТжмМлИёГжЮШШдЪЧжїЕїЃЌЯТЕїПеМфгаЯоЁЃЃЈХсЗЦЃКЪжЛњгыЮЂаХЭЌКХ13466695759ЃЉ ЁОЙшИжЁП6дТ1Ше-7ШеЙшИжЪаГЁМлИёГЪЯжСНжжзпЪЦЁЃЮоШЁЯђЙшИжОљМл4800дЊ/ЖжЃЌНЯЩЯжмФЉеЧ100дЊ/ЖжЃЌШЁЯђЙшИжОљМл13400дЊ/ЖжЃЌНЯЩЯжмФЉНЕ500дЊ/ЖжЁЃБОжмГѕЃЌЪмЩЯдТЦеЬМИжДѓЗљРеЧгАЯьЃЌЮоШЁЯђЙшИжЪаГЁБэЯжЧПОЂЃЌМлИёРеЧУїЯдЁЃжїСїЙшИжГЇМьаоЛљБОНсЪјЃЌж№ВНЛжИДВњСПЃЌвдБЃжЄПЭЛЇЙЉгІЁЃЯТгЮЗНУцЃЌЧАЦкВЩЙКНсЪјЃЌФПЧАМвЕчГЩЦЗМўЯњЪлЛ№БЌЃЌгШЦфПеЕїЁЂБљЯфРрВњЦЗЃЌГіПквВгаЫљИФЙлЁЃМлИёЩЯЕїКѓЃЌЮоШЁЯђЙшИжЪаГЁЛиЙщЦНЮШЃЌИїЗНЖрдкЙлЭћИжГЇГіЬЈ7дТЗнЦкЛѕМлИёеўВпЁЃСйНќжмФЉЃЌЮоШЁЯђЙшИжЪаГЁбгајЧАЦкааЧщЃЌМЬајБэЯжМсЭІЃЌЖјШЁЯђЙшИжЪмЕчСІааЧщашЧѓЪмЯогАЯьЃЌОЙ§ГЄЦкЕФЦНЮШЃЌПЊЪМЯТааЁЃКѓЪаШЁЯђЙшИжашЧѓВЛМбЃЌЛђНЋгаМЬајЯТЕїЕФПЩФмЁЃЫљвддЄМЦЯТжмЙшИжЪаГЁЮоШЁЯђЙшИжМЬајЦНЮШЃЌШЁЯђЙшИжЦЋШѕдЫааЁЃЃЈГЃВЈЃКЪжЛњгыЮЂаХЭЌКХ13661363643ЃЉ ЁОЮоЗьЙмЁП6дТ1Ше-7ШеЙњФкЮоЗьЙмЪаГЁМлИёЧїгкЮШЖЈЃЌГЩНЛвЛАуНЯЧАЦкЩдКУЁЃЙмГЇЗНУцЃЌЙмГЇЩњВње§ГЃЃЌЮЌГждке§ГЃЗЖЮЇЃЌРћШѓНЯаЁГЇМвБЏЙлЁЃЙмХїЗНУцЃЌБОжмЙмХїдкећЬхИжМлЕФЗДЕЏЕФРЖЏЯТеЧ50-80дЊ/ЖжзѓгвЃЌЩНЖЋЕиЧјЮоЗьЙмМлИёИњеЧ100дЊ/ЖжЁЃЮоЗьЙмГіГЇМлИёЕФЗДЕЏЃЌЪЧжЇГХЪаГЁЕФгаСІКѓЖмЁЃЙњФкЙмХїГЇВПЗжГЇМвГжајРеЧЃЌРлМЦРеЧдМ50-80дЊ/ЖжЃЌНЫеГЩНЛУїЯдКУзЊЁЃЪмНќЦкДѓзкИжВФМлИёМАЗНХїМлИёЗДЕЏЃЌЙмХїМлИёГіЯжЩЯеЧЁЃЕЋЯТгЮЙмГЇЦШгкЖЉЕЅВЛзуМАГЩЦЗПтДцЦЋИпВЩЙКШдЯдНїЩїЁЃКУдкБОдТжаЪЏгЭеаБъКѓКЯН№ЙмХїашЧѓЩЯЩ§ЃЌЖдЮШЖЈЪаГЁМлИёЦ№ЕНСЫЛ§МЋзїгУЁЃБОжмЙмХїМлИёЕФЗДЕЏжївЊЪЧЪмЗНХїМлИёЕФРЖЏЃЌЕЋОЙ§БОжмЩЯеЧКѓЃЌКѓЪаашЧѓВЛзуТдЯдЗІСІЃЌЯТжмЙмХїМлИёЦѓЮШЕФПЩФмадНЯДѓЁЃдЄМЦЯТжмЙњФкЮоЗьЙмМлИёЛђНЋЦѓЮШЃЌВПЗжЕиЧјВЛХХГ§аЁЗљЬНеЧЕФПЩФмЁЃЃЈРюЮРЮРЃКЪжЛњгыЮЂаХЭЌКХ13366262119ЃЉ ЁОВЛатИжЁП6дТ1Ше-7ШеВЛатИжЪаГЁГЪЯжХЬећЬЌЪЦЁЊЁЊФјЯЕВЛатИжМлИёГжЮШЃЌПтДцСПЮЂЗљзпЕЭЁЃетжївЊЪмвдЯТвђЫигАЯьЃКвЛЪЧГЩНЛЖлЛЏгАЯьВЛатИжМлИёЛиЩ§ЁЃЖўЪЧВЛатИжЦкЛѕМлИёГжајШ§жмЯТЕјЖдЯжЛѕМлИёаЮГЩУїЯдбЙжЦЁЃШ§ЪЧИжГЇЭІМлвтдИВЛЧПЃЌЫФЪЧЪаГЁКіТдФјМлЩЯааДјРДЕФжЇГХзїгУЁЃ ВЛатИждСЯЃКФјЦкЛѕЃКБОжмLMEФјМлБЃГжЧПЪЦЃЌдјвЛЖШдНЙ§13000УРдЊ/ЖжвЛЯпЃЌДѓВПЗжЪБМфдк12500УРдЊ/Жж-13000УРдЊ/ЖжЧјМфФке№ЕДЁЃзюжеЪегк12915УРдЊ/ЖжЃЌЩЯеЧ525УРдЊ/ЖжЃЌЮЊСЌајЕкШ§жмЩЯеЧЁЃФјЙЉИјЙ§ЪЃЕФОжУцВЂЮДУїЯдИФБфЃЌФјМлзпИпжївЊЪмжаУРСНЙњКъЙлОМУВуУцЕФРћКУвђЫигАЯьЁЃSHFEФјЦкЛѕжїСІКЯдМЃЌЪегк10.38ЭђдЊ/ЖжЃЌНЯЧАжмЩЯеЧ0.37ЭђдЊ/ЖжЁЃ ФјПѓЃКБОжмФјПѓМлИёМЬајБЃГжМсЭІЃЌЗЦТЩБі1.5%ФјПѓCFRОљМлдк43.5УРдЊ/ЪЊЖжЃЌНЯЩЯжмФЉОљМлЩЯеЧ1.5УРдЊ/ЪЊЖжЁЃЗЦТЩБіФјПѓГіЛѕж№НЅдіЖрЃЌФјЬњГЇбЏХЬВЙПтЛ§МЋЃЌФПЧАЗЦТЩБіВПЗжФјПѓЩЬ7дТжаЦЗЮЛФјПѓвбЯњЪлЙ§АыЃЌФјПѓЩЬБЈМлНЯИпЃЌЪаГЁећЬхГЩНЛЛюдОЁЃ ФјЬњЃКБОжмИпФјЩњЬњОљМлЮШЖЈдк995дЊ/ФјЃЌНЯЩЯжмФЉОљМлаЁЗљзпЕЭ5дЊ/ФјЁЃБОжмгЩгкLMEФјМле№ЕДЩЯааЃЌФјЬњГЇЭІМлаХаФНЛзуЁЃБОжмИжГЇИпФјЬњвтЯђВЩЙКМл990дЊ/ФјЃЈЕНГЇКЌЫАЃЉИННќЃЌЮЊ6дТЕз7дТЩЯбЎНЛЦкЁЃВЛЙ§гЩгкФјПѓМлИёеЧЗљЙ§ДѓЃЌФјЬњГЇгЏРћФмСІПАгЧЁЃЭЈЙ§МДЦкПѓМлВтЫуЃЌЙњФкФјЬњЦѓвЕЩњВњГЩБОНЯЩЯжмаЁЗљЩЯеЧЁЃБОжмИпФјЬњжїСїГЩНЛМлЮЂЗљзпЕЭЃЌФјЬњГЇРћШѓЪеЫѕжСПїЫ№ЃЛГ§ЩНЖЋФГДѓаЭФјЬњГЇЭтЃЌЦфЫћRKEFФјЬњГЇга-30ЁЊЁЊ10дЊ/ФјЕФРћШѓЁЃ ОЋСЖФјЃКБОжмН№ДЈФјЖдЛІФј07КЯдМжїСїБЈМлЧјМфЃК+900-+1100дЊ/ЖжЃЌНЯЩЯжмЮхЯТЕї200дЊ/ЖжЁЃжеЖЫНќЦкЖЉЕЅМѕЩйЃЌМгжЎЪмГіПкгАЯьЃЌећЬхашЧѓНЯЕЭЃЌЧввдН№ДЈБОВПздЬсЮЊжїЁЃФјЖЙОМУадЮДгаУїЯдКУзЊЃЌаТФмдДаавЕЮДгаУїЯдЦ№ЩЋЃЌСНДѓЯћЗбЖЫГжајашЧѓНЯШѕЁЃ ВЛатИжЪаГЁЃКВЛатИжГЇЃКБОжмИжГЇЭІМлвтдИВЛЧПЁЃЬЋИжБОжмФЉ304РфШШдўЮоЮ§ЪаГЁШежИЕММлЮЊ14100дЊ/ЖжМА13400дЊ/ЖжЃЌНіНЯЩЯжмФЉЕФМлИёеЧ100дЊ/ЖжЁЃЧрЩННіНЋЦф304ШШдўДѓАх7дТЦкЛѕМлИёЕїеЧ100дЊ/ЖжжС12900дЊ/ЖжЁЃФјМлЩЯааЕФЛ§МЋзїгУЮДФмМАЪБЗДгГЕНВЛатИжЪаГЁЩЯЁЃ ВЛатИжЦкЛѕЃКБОжмSHFEВЛатИжЦкЛѕжїСІКЯдМЃЌжмФЉЪегк12950дЊ/ЖжЃЌШѕЪЦЯТааЁЃзд5дТ11ШеГхжС13730дЊ/ЖжЕФНќЦкИпЕуКѓЃЌГЪЯже№ЕДзпЕЭЬЌЪЦЁЃ304РфОэЦкЛѕМлИёФбвдЖдЯжЛѕМлИёаЮГЩжЇГХЁЃ ВЛатИжЯжЛѕЃКБОжмВЛатИжЯжЛѕМлИёГЪЯжЯШеЧКѓЕјЕФХЬећЬЌЪЦЁЃжмГѕЬЋИжЁЂЧрЩНЕШИжГЇЪЪЖШЕїеЧжИЕММлИёЃЌМгжЎФјМлХфКЯРеЧЃЌЪаГЁЯжЛѕМлИёгааЁЗљРеЧ50-100дЊ/ЖжЃЌЭЌЪБЯжЛѕГЩНЛТдгаКУзЊЁЃВЛЙ§еЧЪЦЮДФмГжајЃЌвђЯТгЮЪЕМЪашЧѓЦЋЕЃЌЩЯеЧжЇГХВЛзуЃЌКѓжїСїЦЗжжМлИёТдгаЯТЬНЁЃЮоЮ§ЪаГЁЬЋИжЕШДЋЭГДѓГЇ304РфдўЛљМлдк13900дЊ/ЖжИННќЃЌ№ЎН№304РфдўЛљМлдк13600дЊ/ЖжЁЃ201РфдўЛљМлЮЊ7450дЊ/ЖжЃЌгыЩЯжмФЉЛљМлГжЦНЁЃБОжмФЉ430РфдўЛљМлЮЊ7150дЊ/ЖжЃЌНЯЩЯжмФЉеЧ100дЊ/ЖжЁЃ ВЛатИжПтДцЃКБОжмВЛатИжЪаГЁГЩНЛЖлЛЏЃЌжївЊЗДгГдкЩчЛсПтДцЗНУцЁЃЮоЮ§З№ЩНСНЪаГЁВЛатИжЩчЛсПтДцСПЮЊ62.2ЭђЖжЃЌЫфСЌај8жмЯТНЕЃЌЕЋЕБЧАЕФНЕЗљвбОУїЯдЪееЁЃ КѓЦкЪаГЁдЄВтЃКзлКЯРДПДЃЌЮвУЧШЯЮЊЯТжмВЛатИжМлИёЛђгЩЁАХЬећЁБзЊБфЮЊЁАЯТЕјЁБЁЃжївЊЪЧГЩНЛЖлЛЏвРШЛжїЕМЪаГЁЃЌЭЌЪБЙњМЪЗчЯезЪВњЯТааЗчЯеНЋЭЯРлФјМлжиаТзпЕЭЃЛИжГЇЭІМлвтдИвВВЛЧПЁЃЛљгкДЫЃЌЯТжмВЛатИжМлИёЛсзпЕЭЃЌЕЋЕјЗљВЛЛсЙ§ДѓЃЌ100-150дЊ/ЖжЕФЗљЖШЮЊвЫЁЃЃЈГЬВЈЃКЪжЛњгыЮЂаХЭЌКХ13521180920ЃЉ ЁЊ-дСЯЪаГЁ-ЁЊ ЁОНјПкПѓЁП6дТ1Ше-7ШеЬњПѓЪЏЦкЯжМлИёИпЮЛе№ЕДдЫааЃЌИлПкЯжЛѕМлИёећЬхГжЮШЃЌPBЗлМлИёдк755-775дЊ/ЖжжЎМфВЈЖЏЃЌЦкЛѕ09КЯдМдЫааЧјМфдк733-775.5дЊ/ЖжЃЌеёЗљЮЊ42.5дЊ/ЖжЁЃБОжмИжГЇШдШЛБЃГжЛ§МЋЕФЩњВњЬЌЖШЃЌИпТЏПЊЙЄТЪаЁЗљЩЯааЃЌДЫЧАЬЦЩНЕиЧјАфВМЕФЯоВњеўВпВЂЮДВњЩњУїЯдгАЯьЃЌНіЩйЪ§ИпТЏНјааМьаоЃЌШЋЙњИпТЏЖдЩеНсЗлЕФЯћКФећЬхБЃГжИпЮЛЃЌгыжЎЖдгІЕФЪЧИлПкЬњПѓЪЏЪшИлСПМЬајзпИпЃЌЬњПѓЪЏашЧѓБЃГжЧПОЂЃЛДгЙЉИјЖЫПДЃЌЕЫЎКгЙШЧАЦкЕФЕЭЗЂдЫгАЯьШддкЃЌЖЬЦкИлПкЕНЛѕФбМћДѓЗљдіСПЃЌИлПкПтДцБЃГжЕЭЮЛдЫааЃЌЬњПѓЪЏЙЉгІећЬхЦЋНєЃЌгШЦфPBЗлШЅПтЫйЖШНЯПьЁЃЙЉашЦЋНєЕФИёОжжЇГХЬњПѓЪЏМлИёБЃГжИпЮЛдЫааЃЌНижЙжмЮхЬњПѓЪЏЦкЛѕжїСІКЯдМ2009БЈЪе746дЊ/ЖжЃЌНЯЩЯжмЮЂЕј6дЊ/ЖжЁЃИлПкЯжЛѕНЛЭЖЧщаїЩаПЩЃЌУГвзЩЬБЈХЬЛ§МЋадЩаПЩЃЌЖдЬњПѓЪЏМлИёЕФСЌајЩЯеЧгавЛЖЈЕжДЅЧщаїЃЌВПЗжИжГЇВЙПтИеашгЬДцЃЌећЬхвдАДашВЙПтЮЊжїЁЃ ећЬхРДПДЃЌЖЬЦкЧПОЂЕФашЧѓгыЦЋНєЕФЙЉгІЖдЬњПѓЪЏМлИёаЮГЩгаСІЕФжЇГХЃЌвЛЗНУцЃЌИжВФашЧѓдкЭњМОжЇГХЯТБЃГжМсЭІЃЌИжВФБэЙлашЧѓБЃГжРњЪЗИпЮЛЃЌИжВФПтДцПьЫйШЅЛЏЃЌЪаГЁаФЬЌЯђКУЃЌЭЌЪБЖжИжРћШѓЩаПЩЃЌИжГЇЩњВњЖЏСІНЯЧПЃЌЬњЫЎВњСПвбГЌРњЪЗЭЌЦкЫЎЦНЃЌДјЖЏЬњПѓЪЏашЧѓЧПОЂЃЌСэвЛЗНУцЃЌаТЙквпЧщдкФЯУРЕФПьЫйТћбгдіМгСЫЪаГЁЖдАЭЮїЗЂдЫМѕСПЕФвўгЧЃЌКѓЦкАЭЮїЬњПѓЪЏЗЂЛѕДцдкНЯДѓЕФВЛШЗЖЈадЃЛЖјЕБЧАЬњПѓЪЏИлПкПтДцГіЯжРлПтЃЌзЪдДЙЉгІМѕЩйЛђНЋЕУЕНЛКНтЃЛСэЭтЃЌашвЊзЂвтЕФЪЧЃЌФПЧАЬњПѓЪЏМлИёвбДІгкЪаГЁаФРэИпЮЛЃЌБОжмЬњПѓЪЏвВБэЯжГіЩЯеЧЗІСІЕФМЃЯѓЃЌСэвЛЗНУцЃЌЫцзХСљдТЗнДЋЭГЕМОЕФРДСйЃЌИжВФПтДцШЅЛЏЫйЖШвВНЋМѕШѕЃЌКѓЦкПѓЪЏМлИёЕФНјвЛВНЩЯаагаД§бщжЄЃЌЖЬЦкФкЬњПѓЪЏМлИёЛђШдИпЮЛе№ЕДдЫааЁЃЃЈСѕДЯЃКЪжЛњгыЮЂаХЭЌКХ13121201533ЃЉ ЁОЙњВњПѓЁП6дТ1Ше-7ШеЙњВњЬњОЋЗлЪаГЁМлИёШЋУцЩЯеЧЃЌВЂЮДЪмЕНЩЯжмИжВФКЭЭтПѓМлИёЛиЕїЕФгАЯьЁЃМлИёЗНУцЃЌСЩФўААЩНОЋЗлМлИёеЧ30дЊЃЌИЇЫГеЧ16дЊЃЌББЦБЁЂГЏбєЁЂНЈЦНОЋЗлеЧ40дЊЃЌСЩбєЬњОЋЗлМлИёеЧ30дЊЃЌБОЯЊеЧ20дЊЃЛМЊСжЭЈЛЏОЋЗлеЧ49дЊЃЛКгББКЊаЯОжОЋЗлМлИёеЧ1дЊЃЌзёЛЏОЋЗлеЧ16дЊЃЌЧЈЮїеЧ28дЊЃЌЧЈАВеЧ25дЊЃЌТаЯиОЋЗлеЧ40дЊЃЌЩГКгЁЂЮфАВеЧ40дЊЃЛАВЛеЛєЧёеЧ1дЊЃЌЗБВ§еЧ30дЊЃЌАВЛеТЎНеЧ50дЊЃЛЩНЮїДњЯиОЋЗлМлИёеЧ30дЊЃЌЗБжХОЋЗлМлИёеЧ60дЊЃЌСщЧ№еЧ10дЊЃЛЩНЖЋРГЮпеЧ25дЊЃЌзЭВЉеЧ30дЊЃЌСйвЪеЧ24дЊЃЛФкУЩЙХАќЭЗЁЂЙЬбєЁЂГрЗхЬњОЋЗлМлИёеЧ40дЊЃЛКўББДѓвБОЋЗлеЧ30дЊЃЛКЃФЯ63%ОЋЗлМлИёеЧ26дЊЃЌ55%ПщПѓеЧ10дЊЃЛИЃНЈСњбвеЧ30дЊЃЛЙуЖЋКгдДеЧ100дЊЁЃЧђЭХЗНУцЃЌЪмЕНОЋЗлМлИёЩЯеЧЕФгАЯьЃЌНЫеаьжнЧђЭХМлИёЩЯеЧ50дЊЃЛАВЛеЗБВ§ЧђЭХЩЯеЧ30дЊЃЌЩНЮїДњЯиЧђЭХеЧ50дЊЁЃИжГЇЗНУцЃЌКгББББВПВПЗжИжГЇОЋЗлВЩЙКМлеЧ10-50дЊЃЌКгББФЯВПИжГЇЦебєЁЂаТН№ОЋЗлВЩЙКМлИёеЧ30дЊЃЌУїЗМеЧ25дЊЃЛКгФЯАВИжОЋЗлВЩЙКМлеЧ50дЊЁЃдЄМЦЯТжмЙњВњЬњОЋЗлМлИёНЋИњЫцБОжмНјПкжїСїПѓЗлМлИёЩЯеЧЖјга5-10дЊЕФЩЯЕїЁЃЃЈжюИ№вуЃКЪжЛњгыЮЂаХЭЌКХ17710186340ЃЉ ЁОНЙЬПЁП6.1Ше-7ШеНЙЬПМлИёеЧКѓГжЮШЃЌНЙЛЏГЇМЬајЭЦеЧНЙЬПМлИёЃЌФкУЩЁЂЩНЮїМАаьжнЕиЧјНЙЛЏГЇЬсеЧ100дЊ/ЖжЃЌКгББМАЩНЖЋЬсеЧ50дЊ/ЖжЁЃЩНЖЋРГИжгРЗцНгЪм50дЊ/ЖжЕФеЧМлЃЌ5ШежДааЁЃБОжмФЉНЙЬПЕкЫФТжеЧМлЛђШЋУцТфЕиЁЃКгББзМвЛМЖНЙЕНГЇКЌЫА1900-1920дЊ/ЖжЃЌЩНЮїГіГЇКЌЫА1750-1800дЊ/ЖжЁЃЩНЮїЕиЧјЛЗБЃЯожЦНтГ§ЃЌжЎЧАЯоВњНЙЛЏГЇТНајЛжИДЩњВњЃЌПЊЙЄгаЫљЛиЩ§ЃЌЛЊЖЋЕиЧјвђеўВпгАЯьГіЯжаЁЗљЯТЛЌЃЛећЬхПЊЙЄЮЌГжЮШЖЈЁЃЯТгЮИжГЇПЊЙЄИпЮЛЃЌНЙЬПШеКФдіМгЃЌашЧѓГжајдіМгЁЃФПЧАНЙЬПашЧѓНЯЙЉгІЯрЖдЭњЪЂЃЌМлИёГжајИпЮЛМсЭІЁЃ ЙЉИјЃКБОжмжаСЊИжЕїбаЭГМЦЖРСЂНЙЛЏГЇ100МвбљБОЦѓвЕЦНОљВњФмРћгУ78.5%ЃЌНЯЩЯжмГжЮШЁЃНјШы6дТЗнЃЌЩНЮїаЂвхЕиЧјЛЗБЃНтГ§НЙЛЏГЇТНајЗХПЊЩњВњЃЌЩНЮїГ§КгНђгааЁЗљЯоВњЭтЃЌЦфЫћЕиЧјБЃГже§ГЃЩњВњЁЃЩНЖЋГ§ИіБ№ЕиЧјвђУКЦБжИБъНєеХЖјгаДѓЗљМѕВњЭтЃЌЦфЫћЕиЧјднБЃГже§ГЃЕФЯоВњЗЖЮЇЃЛаьжнЕиЧјБОдТШЅВњФмЃЌднЪБЮДГіЯжДѓЗЖЮЇМѕВњЃЛЙњФкНЙЛЏГЇПЊЙЄЫЎЦНБЃГжЯрЖдЦНЮШЁЃ ашЧѓЃКБОжмжаСЊИжЕїба243МвИжГЇИпТЏЦНОљШнЛ§ПЊЙЄТЪ86.85%ЃЌНЯЩЯжмдіМг0.49ИіАйЗжЕуЃЌИжГЇИпТЏПЊЙЄж№ВНдіМгЃЌЖдНЙЬПашЧѓгаЫљЪЭЗХЃЌВЩЙКБШНЯЛ§МЋЁЃЙњФкИжГЇНЙЬППтДцЦНОљПЩгУЬьЪ§12.33ЬьЃЌНЯЩЯжмМѕЩй0.07ЬьзѓгвЃЌИжГЇНЙЬПШеКФдіМгЃЌПтДцМЬајЛиТфЁЃФЯЗНИжГЇНЙЬППтДцЛљБОДІгке§ГЃЫЎЦНЃЌВЩЙКТдЯдГйЛКЃЛББЗНИжГЇВЩЙКШдНЯЛ§МЋЃЌашЧѓМЬајЪЭЗХЁЃ РћШѓЃКБОжмНЙУКМлИёШѕЮШЃЌЛЏВњМлИёЩЯеЧЃЌЙњФкНЙЛЏЦНОљРћШѓаЁЗљдіМгЁЃЙњФкНЙЛЏГЇЦНОљгЏРћ209дЊ/ЖжзѓгвЃЌНЯЩЯжмдіМг27дЊ/ЖжЁЃУКНЙгЭМлИёЩЯеЧ330дЊ/ЖжжС2150дЊ/ЖжЃЌДжБНМлИёЩЯеЧ200дЊ/ЖжжС2750дЊ/ЖжЁЃЛЏВњЛиЪегаЫљдіМгЁЃ ПтДцЃКБОжмжаСЊИжЭГМЦ100МвбљБОНЙЦѓНЙЬППтДц32.82ЭђЖжЃЌНЯЩЯжмМѕЩй4.7ЭђЖжЁЃБОжмИпТЏЩњВњИпЮЛЃЌИжГЇШеКФдіМгЃЌВЩЙКЛ§МЋЃЌЖдНЙЬПашЧѓЗХСПЁЃИжГЇНЙЬППтДцдіМгЃЌПЩгУЬьЪ§ЯТНЕЁЃбљБОИжГЇНЙЬППтДц451.27ЭђЖжЃЌНЯЩЯжмдіМг1.08ЭђЖжЃЛПЩгУЬьЪ§12.33ЬьЃЌНЯЩЯжмМѕЩй0.1ЬьЁЃИлПкНЙЬППтДц332ЭђЖжЃЌНЯЩЯжмНЕЕЭ9.5ЭђЖжЁЃ дЄВтЃКдкИпРћШѓЕФжЇГХЯТЃЌНЙЛЏГЇЮЌГжФПЧАИпЮЛЕФЩњВњЫЎЦНЃЌВњСПБЃГжЦНЮШЧїЪЦЃЌећЬхЙЉгІЯрЖдГфзуЃЛЩНЖЋМАаьжнЛЊЖЋЕиЧјвђеўВпдвђВњСПТНајМѕЩйЃЌдьГЩЧјгђадЙЉгІЖЬШБЃЛЩНЮїМАКгББднЮДГіЯжМѕВњЃЌЛЊЖЋЧјгђЙЉгІШБПкПЩвдЭЈЙ§ЛЊББЕиЧјРДЬюГфЁЃИжГЇЩњВњЛ§МЋЃЌЖдНЙЬПашЧѓШдНЯЭњЪЂЁЃНЙЬПЙЉгІашЧѓБэЯжСНЭњЃЌашЧѓЯрЖдЭњЪЂЃЌжЇГХНЙЬПМлИёМсЭІЯђКУЁЃФПЧАИжВФМлИёУцСйИпЮЛЛиЕїЗчЯеЃЌНЙЬПМлИёМЬајЩЯеЧЕФИХТЪНЯаЁЃЌЯТжмНЙЬПНЋЮЌГжеЧКѓЧїЮШЬЌЪЦЁЃЃЈСѕЗяЯМЃКЪжЛњгыЮЂаХЭЌКХ15010177915ЃЉ ЁОНЙУКЁП6дТ1Ше-7ШеСЖНЙУКжїСїГжЮШдЫааЮЊжїЃЌЩНЮїИіБ№ЕиЧјУКжжаЁЗљЗДЕЏ20дЊ/ЖжЃЌДѓВПЗжУКжжГжЮШЮЊжїЁЃНЙЬПМлИёЩЯеЧбИЫйЃЌЖдНЙУКВЩЙКЯрЖдЛ§МЋЃЛГ§ЩНЮїЕиЧјжаЕЭСђжїНЙеЧМл20-30дЊ/ЖжЭтЃЌФкУЩЙХЮкКЃЕиЧјЗЪУКМлИёЩЯЕї20-30дЊ/ЖжЁЃЩНЮїИпСђНЙУКМАЗЪУКЕШУКжжвђУКПѓШдгаПтДцЛ§РлЃЌМлИёднЮШЁЃЩНЮїВПЗжжїСїУКПѓвђПтДцбЙСІЃЌБОдТВПЗжЙЋТЗГіПѓМлИёдйНЕ20дЊ/ЖжЁЃЫцзХПкАЖЭЈЙиЛжИДЃЌИЪЦфУЋЖМПкАЖПтДцдіМгУїЯдЃЌЙЉгІдіМгЃЌПкАЖУЩ5ОЋУКБЈМл950дЊ/ЖжзѓгвЁЃИлПкЭЈЙиеўВпбЯИёЃЌБЈМлЯрЖдМсЭІЁЃ ЙЉгІЃКБОжмЙњФкбљБОЯДУКГЇТЪ75ПЊЙЄТЪ77.32%НЯЩЯжмді2.19%ЃЛШеОљВњСП68.37ЭђЖжЃЌді1.11ЭђЖжЁЃСНЛсНсЪјЃЌЧАЦкЭЃВњМьаоУКПѓЛљБОЛжИДЧАЦкЫЎЦНЃЌВњСПНЋж№ВНдіМгЁЃНЙЬПМлИёШ§СЌеЧЃЌНЙЦѓВЩЙКНЙУКЛ§МЋаддіМгЃЌУКЦѓЖЉЕЅСПгаЫљдіМгЃЌЧАЦкЭЃВњЯДУКГЇТНајЛжИДЩњВњЃЌећЬхПЊЙЄТЪгаЫљЬсЩ§ЁЃ ПтДцЃКдУКПтДц422.88ЭђЖжМѕ8.70ЭђЖжЃЛОЋУКПтДц232.04ЭђЖжМѕ20.48ЭђЖжЁЃБОжмдУКМАОЋУКПтДцОљБЃГжЯТЕјЧїЪЦЃЌОЋУКПтДцНЕЗљНЯЮЊУїЯдЃЌжївЊЪЧЯТгЮНЙЛЏГЇВЩЙКЛ§МЋЫљжТЁЃ ашЧѓЃКБОжмжаСЊИжЕїба100МвЖРСЂНЙЦѓЦНОљВњФмРћгУТЪ78.5%ЃЌНЯЩЯжмГжЮШЁЃНЙЬПМлИёЩЯеЧЖЏСІзуЃЌНЙЦѓЩњВњЛ§МЋадНЯИпЃЌЖдСЖНЙУКашЧѓгаЫљЪЭЗХЁЃНЙЛЏГЇСЖНЙУКПтДцТдгаЛиТфЃЌПЩгУЬьЪ§аЁЗљЛиТфЁЃСЖНЙУКзмПтДц637.56ЭђЖжЃЌНЯЩЯжмМѕЩй2.56ЭђЖжЃЛПтДцЦНОљПЩгУ13.4ЬьЃЌНЯЩЯжмМѕЩй0.05ЬьЁЃ БОжмСЖНЙУКЪаГЁжїСїГжЮШЃЌИіБ№УКжжгаЩЯеЧааЧщЁЃЯТжмРДПДЃЌСНЛсНсЪјКѓЙњФкЭЃВњУКПѓЛљБОЛжИДе§ГЃЩњВњЃЌЧвднЪБУЛгаМЏжаЭЃВњМьаоЖЏЬЌЃЌВњСПЛђГЪЮШжадіМгЁЃОЋУКПтДцдкНЙЛЏГЇЯћЛЏМАВЩЙКЛ§МЋЕФжЇГХЯТНЋГЪМЬајЯТНЕЧїЪЦЃЌгЩгкЯДУКГЇПЊЙЄЛиЩ§МАОЋУКПтДцЩаДІИпЮЛЃЌСЖНЙУКУКЙЉгІШдНЯГфзуЁЃЯТгЮНЙЬПМлИёЕкЫФТжЛђШЋУцТфЕиЃЌжЇГХЯрЖдЖЬШБЕФЕЭСђУКЩЯеЧЃЛВЩЙКашЧѓНЋМЬајЪЭЗХЁЃПМТЧЩНЖЋвдУКЖЈВњМАаьжнНЙЛЏШЅВњФмЃЌЛЊЖЋОЋУКЯњЪлгаЫљжЭЛКЃЌЧјгђадашЧѓМѕШѕЁЃНјПкУКМлИёМЬајЯТЬНЃЌКЃЙиЭЈЙиФбЖШГжајдіМгЛђЕМжТНјПкСПМѕЫѕЃЌНјПкУКМлИёБЃГжМсЭІЃЌЖдЙњФкНЙУКМлИёгавЛЖЈжЇГХЁЃзлКЯРДПДЃЌдкЙЉгІГфзуЁЂашЧѓЪЭЗХМАНјПкУКМлМсЭІЕФРћКУжЇГХЯТЃЌСЖНЙУКЖрвдГжЮШдЫааЮЊжїЁЃЃЈСѕЗяЯМЃКЪжЛњгыЮЂаХЭЌКХ15010177915ЃЉ ЁОИжХїЁП6дТ1Ше-7ШеЙњФкИжХїГЪЯжЯШбяКѓвжЕФзпЪЦЃЌНижЙЗЂИхЃЌЬЦЩНБЈ3310дЊ/ЖжжмБШЮШЃЌНЫеБЈ3370дЊ/ЖжжмБШРлеЧ60-110дЊ/ЖжЃЌЖЋБББЈ3330дЊ/ЖжжмБШРлеЧ60дЊ/ЖжЁЃЩЯжмФЉЬЦЩН6дТЗнЛЗБЃЯоВњеўВпТфЕиЃЌдкДЫЭЦЖЏЯТЃЌИжЪаЗзЗзЩЯЕїБЈМлЁЃЕЋИпЮЛКѓЯТгЮашЧѓИњНјЛКТ§ЃЌМгжЎЬЦЩНЯоВњжДааСІЖШгаЯоЃЌвђДЫПжИпЦјЗедіМгЃЌШЛБОжмКкЩЋЦкЛѕЪаГЁдкЯћЯЂМАзЪН№ЕШвђЫиЭЦЖЏЯТБэЯжЧПЪЦЃЌЯжЛѕЩЬМваФЬЌЕУЕНЬсеёЃЌЪаГЁЛюдОЖШврдіЃЌМлИёМЬајГЪЯжеЧЪЦЃЌШЛашЧѓИњНјЗІСІЃЌвђДЫеЧЗљПеМфЯрЖдНЯаЁЁЃжмЫФЮчКѓЦкЛѕХЬУцЬјЫЎЯТааЃЌЯжЛѕЧїШѕааЧщврдіЃЌВПЗжГЧЪаИжХїМлИёгаНЕЁЃЖдгкЯТжмааЧщЃЌБЪепДгвдЯТМИЕуЗжЮіЁЃРћЖрвђЫиЃК1ЁЂБОжмЬЦЩНИжХїЪаГЁЙЉдіашМѕЃЌЙЉгІЖЫвђИіБ№ИжГЇаТдідўЯпМьаоЃЌИжХїЭЖЗХСПаЁЗљдіМгЃЛЖјЕїХїдўВФГЇвђРћШѓдвђжїЖЏМьаодіЖрЃЌЖдХїашЧѓгаЫљМѕШѕЃЌЙЉашВюаЁЗљЪееЃЌОнБОЭјЭГМЦБОжмИжХїЭтТєСПЮЊ6.85ЭђЖжжмБШді0.45ЭђЖжЃЌЯТгЮЖдИжХїШеОљашЧѓЮЊ9.8ЭђЖжНЯЩЯжмТдНЕ0.18ЭђЖжЁЃ2ЁЂОнБОЭјДжТдЭГМЦЬЦЩНВжДЂИжХїПтДцЮЊ21.82ЭђЖжжмБШНЕ3.79ЭђЖжЃЌИжХїПтДцНјвЛВНЯТНЕЃЌгЩгкЦкЯжВйзївђЫидкФкЃЌЪЕМЪПЩСїЭЈЯжЛѕСПЩйЃЌЕМжТЯжЛѕЪаГЁЭІМлЧщаїГжајДцдкЁЃВЛРћвђЫиЃК1ЁЂНќЦкНјПкИжХїзЪдДТНајдіМгЃЌОнСЫНтБОжмНвѕИлИжХїПтДцЮЊ18ЭђЖжЃЌжмБШді8WЖжЁЃ2ЁЂЬЦЩНЛЗБЃЯоВњдЄЦкТфПеЃЌМгжЎжмЫФЦкЛѕХЬУцЬјЫЎЃЌЪаГЁЕїећаФЬЌдіМгЁЃ3ЁЂЯТгЮГЩВФИњеЧКѓЃЌЪаГЁИпМлНгЪмЖШНЕЕЭЃЌЧвздЩэВњЯњРћШѓЪмГЩБОвжжЦЃЌЦЗжжБэЙлРћШѓЮЌГждкгЏПїЦНКтЯпЃЌИіБ№ЕЙЙвЃЌМгжЎжмФЉЪБжїСїЕиЧјЬЦЩНЪаГЁЗЂВМНјвЛВНЯоВњСюЃЌвЊЧѓдўИжЦѓвЕЭЃжЙЩњВњЃЌЙЪдЄМЦЯТжмашЧѓЛђНјвЛВННЕЕЭЁЃзлКЯФПЧАПМТЧЃЌдЄМЦЯТжмИжХїМлИёГЪЯжеЗљЧїШѕЕїећЕФааЧщЁЃЃЈЧёРкЃКЪжЛњгыЮЂаХЭЌКХ13582548705ЃЉ ЁОЗЯИжЁП6дТ1Ше-7ШеБОжмЗЯИжЪаГЁећЬхЦЋЧПдЫааЁЃЩЯжмФЉЪмИжХїРеЧгАЯьЃЌЗЯИжМлИёжЙЕјЛиеЧЃЌКгББЁЂЩНЮїЕиЧјВПЗжИжГЇТЪЯШЩЯЕї20-60дЊ/ЖжВЛЕШЁЃЗЯИжЪаГЁХЮеЧаФЬЌНЅЦ№ЃЌЗЯИжЙЉЛѕЩЬгавтЗХЛКГіЛѕЫйЖШЃЌИжГЇЕНЛѕСПГЪЯТНЕЧїЪЦЁЃЮЊЮќв§ЛѕдДЃЌЛЊЖЋжїСїИжГЇЩГИжЩЯЕї80дЊ/ЖжЃЌШеееИжЬњСНДЮЩЯЕїРлеЧ100дЊ/ЖжЃЌДјЖЏжмБпжааЁИжГЇИњеЧ20-100дЊ/ЖжВЛЕШЃЛЛЊББЕиЧјжїСїИжГЇЖрЩЯЕї40-100дЊ/ЖжВЛЕШЃЛЛЊжаЁЂЛЊФЯЕШЕиЕФЕчТЏГЇвВЖрЩЯЕї20-80дЊ/ЖжВЛЕШЁЃВЛЙ§ИжГЇРеЧКѓЕФЕНЛѕЧщПіЛЙЮДгаУїЯдИФЩЦЁЃФПЧАЛЊЖЋЕиЧјЪаГЁжиЗЯВЛКЌЫА2110-2430дЊ/ЖжЃЌЬЦЩНЕиЧјжїСїжиA2500-2550дЊ/ЖжЁЃ ЙЉгІЃКФПЧАЗЯИжЪаГЁЮцЛѕЯЇЪлаФЬЌНЯХЈЃЌВПЗжЗЯИжГЁЕиЛљЕиЗДгГЗЯИжМгЙЄдСЯЪеЛѕЧщПіВЛРэЯыЁЃЖјЧвЫцзХИпЮТЖргъЬьЦјЕФЕНРДЃЌЗЯИжЛиЪеМгЙЄвВНЋЛсЪмЕНгАЯьЃЌЖЬЦкЗЯИжЙЉИјзЪдДЦЋНєЁЃ ашЧѓЃКНќЦкИжГЇЕНЛѕЧщПіВЛРэЯыЃЌВПЗжИжГЇЕНЛѕСПНЕжСШеКФвдЯТЃЌДцдкВЙПташЧѓЃЛСэЭтИжГЇРћШѓПеМфгаЫљЛиЩ§ЃЌИпТЏГЇЁЂЕчТЏГЇОљЛ§МЋЩњВњЃЌЗЯИжашЧѓНЯЮЊЭњЪЂЁЃ ЯТжмеЙЭћЃКНќЦкЬњПѓЪЏМАНЙЬПМлИёГжајЩЯеЧЃЌЕМжТГЄСїГЬИжГЇЬњЫЎГЩБОВЛЖЯЩЯЩ§ЃЌЬњЫЎГЩБОгыЗЯИжМлИёВЛЖЯЫѕаЁЃЌЗЯИжадМлБШгХЪЦж№НЅЯдЯжЃЌИжГЇЖдЗЯИжВЩЙКЛ§МЋадНЯИпЃЌЬсеёЗЯИжЪаГЁаХаФЁЃФПЧАЗЯИжЪаГЁДІгкЙЉашНєЦНКтзДЬЌЃЌИжГЇЕНЛѕЧЗМбгаВЙПташЧѓЃЌжЇГХЗЯИжМлИёЁЃВЛЙ§ашвЊзЂвтЕФЪЧЃЌДЫДЮРеЧКѓЃЌЗЯИжМлИёвбОДІгкНЯИпЫЎЦНЃЌЖјЧвНјШыДЋЭГИжВФашЧѓЕМОКѓЃЌГЩВФФмЗёБЃГжЧПОЂзпЪЦЪЧгаД§ЙлВьЕФЃЌдкДЫЧщПіЯТЃЌИжГЇЖдГжајРеЧЛсБШНЯНїЩїЁЃЫљвддЄМЦЯТжмЗЯИжЪаГЁеЗљВЈЖЏдЫааЁЃЃЈЪЗРюбєЃКЪжЛњгыЮЂаХЭЌКХ18801009067ЃЉ

зЂВсЭјеОЛсдБМШЕУ7ЬьШЋЭјЪдгУЃЌПЩВщПДЕБЬьаавЕзЪбЖМАМлИё ЛЙгаИќЖрзЈвЕБЈИцПДВЛЭЃ ИжЬњаавЕЛьМЃЕФФу ИЯНєМгШы вдЩЯзЪбЖФкШнЛЖгЯъбЏжаЙњСЊКЯИжЬњЭј

ЁОУтд№ЩљУїЁПвдЩЯЮФеТзЊдиздЛЅСЊЭјЃЌзЊдиФПЕФдкгкДЋЕнИќЖраХЯЂЃЌВЂВЛДњБэБОЭјдоЭЌЦфЙлЕуКЭЖдЦфецЪЕадИКд№ЃЛШчИхМўАцШЈЕЅЮЛЛђИіШЫВЛдИдкБОЭјЗЂВМЃЌЧыдкСНжмФкРДЕчЛђРДКЏгыБОЭјСЊЯЕЁЃ ЯрЙиаХЯЂ

|

ШШЕуХХаа

ЪаГЁПьБЈ

ПЏЮяЯТди

|