会议会展

会议会展

|

当前位置:中联钢

>> 中联钢视点

>> 正文

【行情分析】3月冷轧需求不及预期 市价将震荡下探2020-03-04 18:15 来源:中联钢

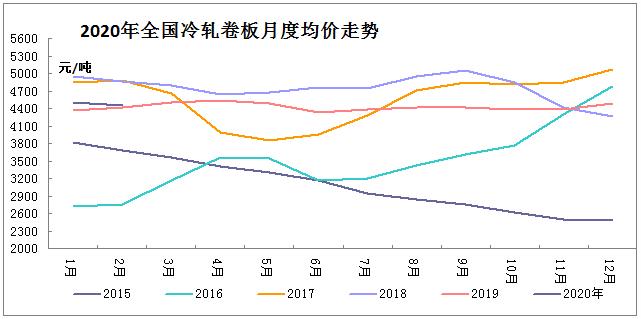

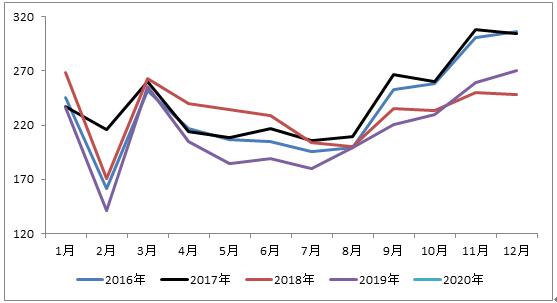

中联钢专稿:2月份国内冷轧市场走势先跌后趋稳,据中联钢据统计显示,本月冷轧重点城市月均价为4447元/吨,较上月下跌63元/吨,同比去年上涨30元/吨。受疫情影响,库存累积增长,下游复产延期,需求缓慢释放。2月冷轧市场以跌价开始,后反弹调整趋稳。从库存方面来看,1月份资源未得到有效释放,钢厂陆续投放2月份资源,市场资源不断累积,有望出现高点。从钢厂方面,市场为消化库存,资金周转,钢价不断下行,钢厂为促进接单加大优惠力度,钢厂3月份总体接单尚可,钢厂利润遭受挤压;中小钢企陆续恢复生产,原材料资源充足,订单存有一定压力;供给方面部分钢企出现检修,总体减产力度有限。需求方面,随着国家逆周期调节政策力度持续加大,各项稳增长措施不断落地,加大财税政策支持力度、制定宽松信贷政策等相关政策减轻企业负担,在坚决做好疫情防控工作同时,依法保障有序复工复产提供有力支撑。3月疫情在逐渐得到有效管控下,下游复工复产增多,中小企业产能利用率处于逐步回升阶段。随着需求不断释放,在资源供给充裕情况下,加上资金压力影响,低成交状况将持续较长时间。 图1:2015年至2020年全国冷轧卷板月度均价走势(单位:元/吨)

数据来源:中联钢数据终端

第一部分 :市场回顾 一、2月冷轧下跌后趋稳 2月份冷轧市场先跌后趋稳,截止月末本月市场上海地区市场1.0鞍钢冷板在4400元/吨,较本月初价格下跌200元/吨。主要是受疫情影响,下游生产企业复工复产延期,多在2月中旬出现在符合当地政府,审批之后复产。期间交通运输受阻,钢厂厂内库存持续增长,原燃料紧张。在政府相关规定下保障运输畅通,陆续恢复,社会库存不断增长,市场出现供大于求,贸易商3月份订货,资金周转,降价出货明显,市场价格大幅下调。中下旬随着复产复工消息不断,市场对价格出现不同调整,期间出现反弹。因疫情影响短期经济承压、消费信心不足,加上人员到岗、复产仍需要时间由此厂商复工缓慢恢复,生产产量相对保守,除去大型国企单位生产保持较高水平外,总体上中小企业产能利用率相对较低。虽然下游企业生产利用率逐渐增长,需求释放短期难以体现。冷轧库存明显增长,市场价格涨动力不足,商家降价意愿不高,多观望谨慎操作。 图2 上海1.0鞍钢冷板价格走势图

二、2月冷轧生产总量环比增加 19家冷轧钢厂2月份冷轧生产计划总量为253.78万吨,环比减量20.13万吨,环比减幅为7.35%;同比增量1.71万吨,同比增幅为0.68%。日均产量为8.75万吨,环比减量0.09万吨,环比增幅为2.79%。据了解,3月份部分钢厂检修计划增多,而短流程民营企业陆续复产,总体减产力度有限。 图3:国内主要冷轧钢厂月度生产计划及同比增减情况(单位:万吨)

数据来源:中联钢数据终端 三、疫情影响,冷轧出口受阻,环比减量 12家主要冷轧钢厂2月份出口计划为6.5万吨,环比减量1.34万吨,环比减幅为17.1%。25家冷轧钢厂出口计划总量为6.5万吨,环比减量1.34万吨;冷硬出口总量为0.3万吨,环比减量0.3万吨。在疫情期间,部分国家和地区出于对疫情传染风险的担忧,中国出口的钢材资源产生抵触情绪,出口订单有所减量。 图4:国内主要冷轧钢厂月度出口计划(单位:万吨)

数据来源:中联钢数据终端 四、库存环比不断增长 截止到2月28日统计,全国社会库存总量在2373.6万吨,较上月末增长1190.3万吨,月环比增幅100.6%,同比去年增长506.6万吨,同比增幅27.1%。其中冷轧库存为147.3万吨,较上月末增长43.3万吨,月环比增幅41.6%,同比增长26.9万吨,同比增幅22.3%。 图5 2017年以来冷轧与社会钢材库存量对比(单位:万吨)

数据来源:中联钢数据终端 第二部分:后市预判 一、冷热价差至710元,存有利润空间 据中联钢数据,截止2月末,冷卷强于热卷,上海市场1.0冷卷市场价格在4220元/吨,5.5普卷主流维持在3510元/吨,冷热产品差价扩大,维持在710元/吨左右。从市场差价来看,冷轧存在利润空间。3月民营企业陆续恢复正常生产,目前C料价格保持较低位,存在利润空间。面对市场社会库存积压,同时迎来的接单压力,且出货难度增加。 二、3月钢厂调价多平盘,接单尚可 3月份各大钢厂对冷轧订货价格表示平盘,据中联钢从主流大厂了解,疫情影响,家电类产生分化,除菌消毒类小家电,畅销,下游企业接单情况基本正常,部分企业考虑经济承压、消费滞后,资金流问题厂商预期排产相对保守。贸易商普遍面临较大库存压力和资金回笼问题,在订货上略显焦虑。为了稳定贸易商心态钢厂将进一步扩大优惠或结算实施追补来促进接单。预计4月出厂价格多平盘。 图6宝鞍武首本钢1.0mm冷卷税前 订货价格对比 (单位:元/吨)

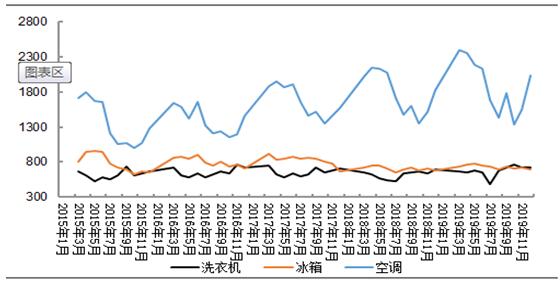

数据来源:中联钢数据终端 汽车方面:据中汽协会统计数据来看,2020年1月我国汽车产销降幅明显,汽车产销176.7万辆和192.7万辆,环比下降34.1%和27.5%,同比下降25.4%和18.7%。 中国汽车流通协会统计数据显示,2020年2月汽车经销商库存预警指数为81.2%,环比上升29.5百分点,同比上升27.7个百分点,库存预警指数位于警戒线之上。 从家电方面来看,据统计局数据显示,12月份洗衣机、冷柜、空调和电冰箱产量分别为726.5万台、241.4万台、2034.9万台、690.2万台,月同比呈现9.7%、19.4%、10.9%、21.9%。 汽车方面: 2月份收到疫情影响,汽车经销商在上半月普遍处于停业状态,至第三周开始陆续复工,月末第四周大面积复工,复工达到70%以上。消费者出于自身安全防护,暂缓进店选购,出行受限。需求惨淡,2月汽车销量呈断崖式下降,经销商汽车库存增长明显。 汽车市场行情,疫情影响私家车消费进一步增强,假期及2月疫情叠加潜在汽车消费;政府明确将出台促进汽车消费新政策。对于后期汽车生产需求带来利好。 家电方面: 对于家电的需求影响有所分化,疫情使得线下销售遇阻,线上渠道重要性进一步凸显。疫情影响带动人民健康理念升级,消毒除菌类小家电迎来红利 消费需求大幅扩张。 图7 我国汽车产量变化情况

图8中国汽车经销商库存预警指数走势图

图 9主要白色家电产量走势

数据来源:中联钢数据终端 综上所述: 供应方面,目前部分钢厂有出现检修情况,随着短流程民营企业陆续复产,减产力度有限。需求方面,随着疫情的有效管控,加上国家政策的大力支持与落实,下游企业陆续复工复产,产能利用率逐渐回升。而目前市场处于供大于求,需求完全得到释放,需要过渡期。预计3月份冷轧市场价格震荡下探运行。 【免责声明】:中联钢力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与中联钢无关。 本信息(报告)版权归中联钢所有,为非公开资料,仅供中联钢客户使用。未经中联钢书面授权,任何人不得以任何形式传送、发布、复制本报告。中国钢铁联合网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。 相关信息

|

图片新闻

热点排行

宏观数据

|