会议会展

会议会展

|

当前位置:中联钢

>> 月度评述

>> 正文

热轧4季度热轧震荡偏强2019-10-15 11:52 来源:中联钢

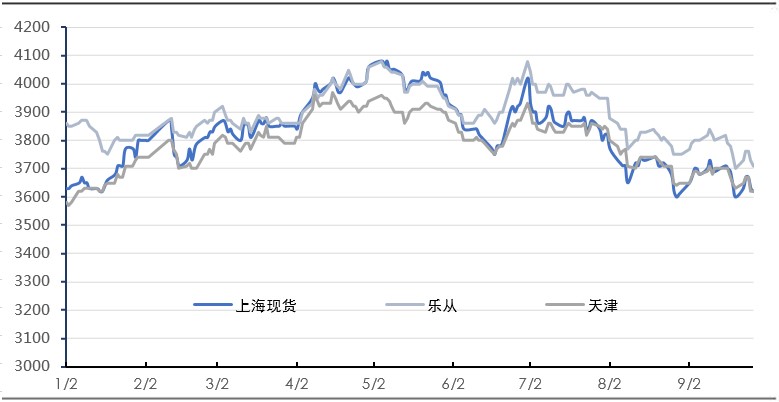

概述: 三季度热轧行情整体回落后低位震荡的行情。尽管7月唐山经历相对较严的限产造成供应的减少,但是7月初中美贸易争端再起波澜,造成市场对于经济与需求继续放缓的担忧,价格大幅下行,直到8月10日前后跌势才有所收敛。其后行情直到9月底,价格在3600-3840之间运行,受供需双方短期的利空影响走出低位震荡的行情。价格从7月初的4000元至9月末的3630元,累计下跌370元。宏观经济仍面临下行的压力,但贸易战短期协议可能有助于市场心态的修复;供应四季度限产下环比必定减量,甚至执行力度到位话可以超过去年同期的减量水平;鞍钢和武钢检修和产线退出,冲抵新投产线产量的影响;12月份的进口热轧价格3550元对12月份市场价格造成不利的预期。但基于经济预期下行的缓解;供应绝对减少的判断,四季度价格震荡偏强。 第一部分 2019年三季度热轧卷板市场回顾 一、热轧价格:3季度整体弱势震荡下行。 三季度热轧行情整体回落后低位震荡的行情。尽管7月唐山经历相对较严的限产造成供应的减少,但是7月初中美贸易争端再起波澜,造成市场对于经济与需求继续放缓的担忧,价格大幅下行,直到8月10日前后跌势才有所收敛。其后行情直到9月底,价格在3600-3840之间运行,受供需双方短期的利空影响走出低位震荡的行情。价格从7月初的4000元至9月末的3630元,累计下跌370元。

二、供应端:三季度月产量增速有所放缓,增速但处高位。 较6月份的近期生产高位,3季度内7-8月的产量连续下降。主要是钢价低位徘徊,利润处于较低甚至一度临近亏损的边缘;同时废钢价格坚挺约束产量的放大;环保限产的影响等使供应明显减少。尽管前8个月比去年同期多产968万吨,但是7、8月份产量连续减量。四季度受国庆阅兵限产以及采暖季限产的影响,预计对产量的压制将会保持高压。

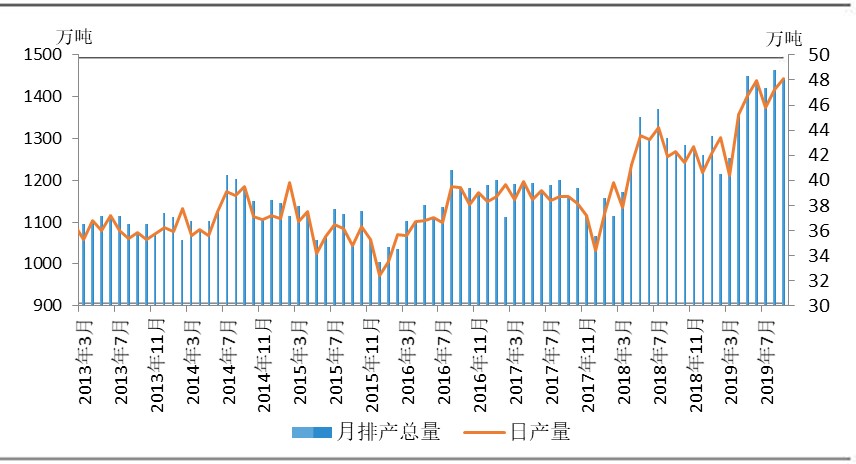

9月份全国热轧商品计划量环比减1.5%,同比增13.64%。 中联钢最新统计:全国热卷钢厂(49家)9月热卷(商品)计划总量为1442.78万吨,环比减量21.76万吨,环比减幅1.49%;同比增量173.16.万吨,同比增幅为13.64%。日均生产48.09万吨,环比增量0.85万吨,环比增幅为1.8%;同比增量5.77万吨,同比增幅为13.64%。 图1:全国热卷钢厂月度生产计划及日均变动情况(万吨)

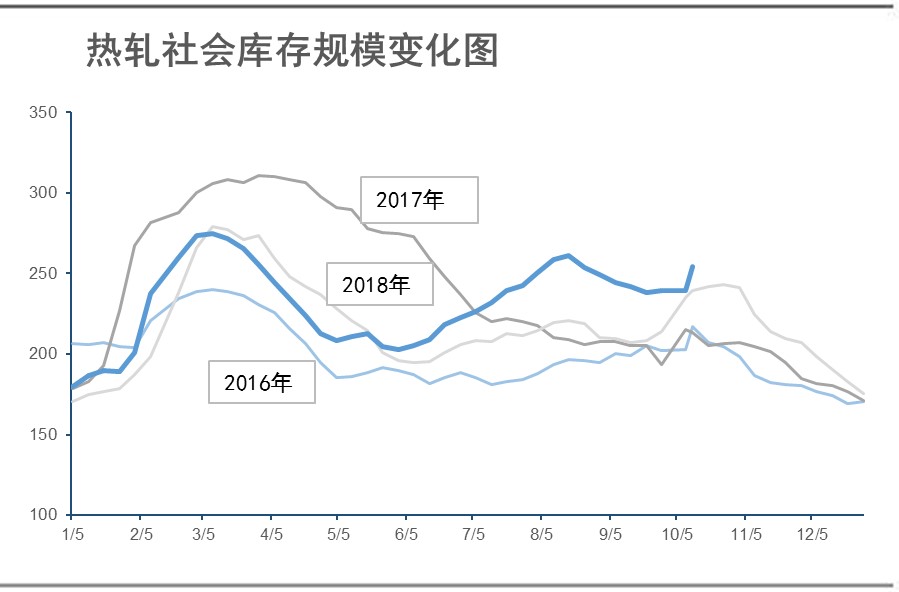

库存持续创出新高,持续增加。 8月份月内的热轧社会库存数量持续增长。库存数量从月末的258.63万吨,月初两周库存的继续累积,造就了连续11周的持续增加,后三周则连续三周的库存减量,至8月末达到的244.14万吨,整月来看,8月内累计减少13.49万吨,与去年同期相比仍有明显较大幅度的增加。同比增幅前三周持续下滑,月末一周则同比增速有所反弹。7月末同比增幅为20.7%,而到8月底同比增幅已经达到16%。结合过去两年库存规模变化曲线可见,从8月到9月份之间处于库存缓慢下滑的过程,直到10月国庆节前存货需求再度带来库存增加。

四、需求:下工序用料有所增加,汽车家电产销较弱,制造业整体可能回升。 2019年1—8月份,全国规模以上工业增加值同比实际增长5.6%,大体稳定。其中,8月份增长4.4%,增速较上月回落0.4个百分点。工业生产运行的主要特点:一是多数行业保持增长。8月份,41个大类行业中,32个行业增加值实现同比增长。其中,医药制造业、电气机械和器材制造业、仪器仪表制造业、黑色金属冶炼和压延加工业增长8.3%—10.4%,增速均较上月有所加快;汽车制造业增长4.3%,7月份为下降4.4%。二是高技术制造业较快增长。8月份,高技术制造业增加值同比增长6.1%,高于规模以上工业1.7个百分点;占规模以上工业的比重为14.1%,比上月提升0.4个百分点。其中,医疗仪器设备及仪器仪表制造业增长11.8%,增速较上月加快3个百分点;计算机及办公设备制造业增长4.5%,加快1.2个百分点。三是新产品继续快速增长。8月份具有较高技术含量和附加值的工业新产品继续快速增长。其中,3D打印设备、智能手环、太阳能工业用超白玻璃、充电桩、智能手表、服务机器人同比分别增长152.9%、74.2%、60.8%、58.6%、51.8%、20.1%。当前工业生产稳中趋缓,受世界经济增长放缓、中美经贸摩擦等因素影响,出口交货值同比下降,工业生产存在下行压力。

9月份制造业PMI小幅回升,整体景气较上月有所改善。 9月份,制造业PMI为49.8%,比上月回升0.3个百分点,虽然仍处于荣枯线以下,但整体景气较上月有所改善。本月制造业PMI的主要特点:一是生产需求双双扩张。新订单指数为50.5%,环比回升0.8个百分点,5月份以来首次升至扩张区间。生产活动有所加快,生产指数为52.3%,环比上升0.4个百分点,其中农副食品加工、纺织服装服饰、专用设备、电气机械器材等制造业生产指数位于55.0%以上较高景气区间。二是外贸状况有所改善。新出口订单指数为48.2%,环比回升1.0个百分点。进口指数为47.1%,环比回升0.4个百分点。三是高技术制造业持续扩张。高技术制造业PMI为51.3%,高于制造业PMI1.5个百分点,连续8个月位于51.0%以上景气扩张区间,其中,医药、电气机械器材等制造业扩张较快。从需求情况看,高技术制造业新订单指数为53.3%,环比上升0.9个百分点,市场预期向好。四是大中小型企业景气不同程度回升。大型企业PMI为50.8%,高于上月0.4个百分点,对制造业景气回升的拉动作用突出。中、小型企业PMI为48.6%和48.8%,分别回升0.4和0.2个百分点。从生产情况看,大、中、小型企业生产指数环比均有所上升,本月全部位于扩张区间。五是企业信心有所增强。随着一系列扶持实体经济发展的政策措施相继落地,制造业企业生产经营活动预期指数环比上升1.1个百分点,达到54.4%,为第三季度高点。 第二部分:价格运行分析 一、四季度10-12月份历史数据显示,价格整体强势,上涨或平盘的概率占到绝对优势。 根据2001年以来的月度价格变化数据,比较月末最后一天与月初第一天的价格,从2000年开始,在过去18年里10-12月份价格有36次上涨,3次平盘,15次下跌,那么上涨和平盘的概率高达72%,那么四季度中月度价格平均下跌的概率只有28%;从历史数据来看,上涨和平盘概率比下跌的概率高出44个百分点。下跌次数比上涨次数多出14次,其中10月份在四季度中表现最弱,下跌与非下跌的次数相同,下跌与不跌的概率都是50%;而11月份和12月份不跌的概率则达到78%和89%。 二、价格的历史波动幅度与运行区间预测为3500-3800元之间 以上海热轧现货销售价格为例,根据过去的三季度价格来计算历史月度波动率为6.6%,以当前价格3580元计算,在将来的一个季度中,有68%的可能性价格将会在3350-3850元之间运行;95%的可能性在3100-4050之间运行;如果按照去年四季度热轧现货的历史月度波动率6.87%计算现货价格,未来一个月有68%概率在3350-3850元区间运行。95%的概率在3050-4050之间。预计价格会在3500-3800元之间整体偏强运行。 第三部分:价格预测 宏观环境: 经济下行压力加大,无论投资,消费还是进出口,各项主要指标均呈现下行走势,除投资外的其它指标处于低位或负增长在状态中。稳投资,稳就业成为后一段时间经济工作重要内容。9月份进出品明显走弱,在国际贸易争端反复拉锯,全球经济下行,中国经济下行有可能加大,我国政府通过降准,加快基建投入等措施,短期内起到稳的作用,近期中美贸易争端可能签订短期的临时的或是第一阶段协议,以解决双方特别是美国当前的问题,这可以缓解市场对于后期经济的担心,对市场和价格或有一个隐性的支撑。当然不能排除这件事情的反复。 钢材需求: 板带材需求:除家电等少数家电产品外,其它各行业产品产量增速呈现逐月下降,或负增长幅度逐月增加态势,短期难以恢复。国季度板带需示的亮点可能是汽车。 钢铁供给: 四季度是采暖季也是限产季,尽管受稳就业和稳增长的压力,但在四季度受减排和蓝天的要求也同样的迫切。从目前披露的环保部和唐山市相关限产安排来看,减排PM2.5的指标和个性化限产比例,都要明显强于去年;同时废物进口减少,社会废钢减少的影响下,废钢价格高企影响了在低价位,低利润的情况下,钢厂继续通过加废钢扩大产量的动。同时四季度鞍钢2850高炉限产影响热轧一条产线同步检修,武钢一条热轧产线随高炉停产,少数两数新投产线在11月和12月份投产,但是试生产阶段与货物到达市场的滞后,对年内行情直接影响有限。综合来看,四季度热轧供应环比有所收缩,尽管同比仍有表现增长。 价格预期: 近期来自印度,俄罗斯的钢厂的冷轧基料12月份船期将会到货,尽管数量3万吨左右不足以影响热轧大盘子,但是3550元每吨的报价,也拉低市场对于12月份的价格预期;冷热价差的持续拉大至600元以上的水平,主要是因为冷轧热轧过去一段时间供应变化情况正好相反。经过6-7月份冷轧减量后,冷轧市场的供应存量有所收缩,而同时热轧的供应持续增长中。而进入12月份热轧供应将会明显收缩,价格可能会获得支撑,甚至修复冷热价差。 综上所述:宏观经济仍面临下行的压力,但贸易战短期协议可能有助于市场心态的修复;供应四季度限产下环比必定减量,甚至执行力度到位话可以超过去年同期的减量水平;鞍钢和武钢检修和产线退出,冲抵新投产线产量的影响;12月份的进口热轧价格3550元对12月份市场价格造成不利的预期。但基于经济预期下行的缓解;供应绝对减少的判断,四季度价格震荡偏强。 相关信息

|

图片新闻

热点排行

宏观数据

|