会议会展

会议会展

|

当前位置:中联钢

>> 机械行业

>> 正文

中金:全球变局下的中国产业趋势—科技、机械、军工、新能源、化工、交运2018-12-21 09:38

科技产品和服务进出口是中美贸易的重要组成部分。中美贸易整体与科技行业均呈现“产品贸易顺差、服务贸易逆差”特点。我们看到中国企业正采用全球生产、进口替代、全球研发,以面对全球贸易格局变化,实现产业升级。从2018年年初开始,美国在进出口关税,技术的出口管制政策等方面出现较大变化。在新的形势下,中国企业通过以下三个战略沉着应对,实现持续发展: 1)生产基地的全球布局。未来根据品牌客户的要求,以及关税、劳动力成本的变化,生产基地的全球布局可能更加趋向合理;2)强化半导体等核心零部件产业链建设:通过过去多年努力,中国面板企业在全球产业链中已经建立了重要的地位,但是半导体行业方面,中国企业目前的缺口还比较大;3)强化全球研发能力:过去中国企业获得创新性技术的手段主要包括(1)在硅谷设立研发中心,(2)收购海外高科技公司。受美国出口管制收紧等影响,未来中国企业在美国的发展可能碰到一定障碍。 机械 中国机械制造业对美国有一定的出口依存度,机械板块上市公司出口美国占比与全国贸易统计数据相一致,出口依存度同样较大。但总体来讲,贸易摩擦对机械行业上市公司利润影响相对有限,我国制造企业正在迅速寻找应对全球贸易变局的解决之道。中短期来看,企业争取关税豁免、向下游转移成本、向海外转移产能甚至开拓新市场,规避贸易争端带来的成本增长;长期来看,中国制造业将以技术升级、海外扩张、产业整合,提升全球竞争力。

我们认为告别以低附加值、低技术含量的制造业模式,向高科技含量产业转型是我国的战略选择,在核心技术、海外市场拓展方面具有先发优势的企业将能够胜出。 军工 目前商用飞机整机生产商集中在美、欧,我国是飞机及航空发动机零部件的主要出口国之一,中国市场未来20年最具增长潜力。美国凭借顶尖技术与不断创新成为全球商业航天服务的主要供应者,中国的商业航天正在发展壮大。此外,常规船型的供应商主要在中、日、韩,豪华邮轮供应商仍主要在欧洲;美国是全球第五大船东国,但中国在美国未结订单中仅占比13%,美国在中国在手订单中仅占比3.3%。 在中美两国航空航天船舶军工相关领域的贸易额中,航空航天器及零部件占绝对比重。大多数中国航空航天船舶军工企业对美敞口较小,只有少数公司可能受到较大影响。短期来看,我国相关产业影响有限;长期来看,我国商用飞机供应商正在从零部件出口向整机出口发展,我国航空产业升级进程所受到的影响会逐渐显现。我国可充分利用大国带来的本土市场效应、加强技术研发以逆转要素禀赋,获得长期竞争优势。

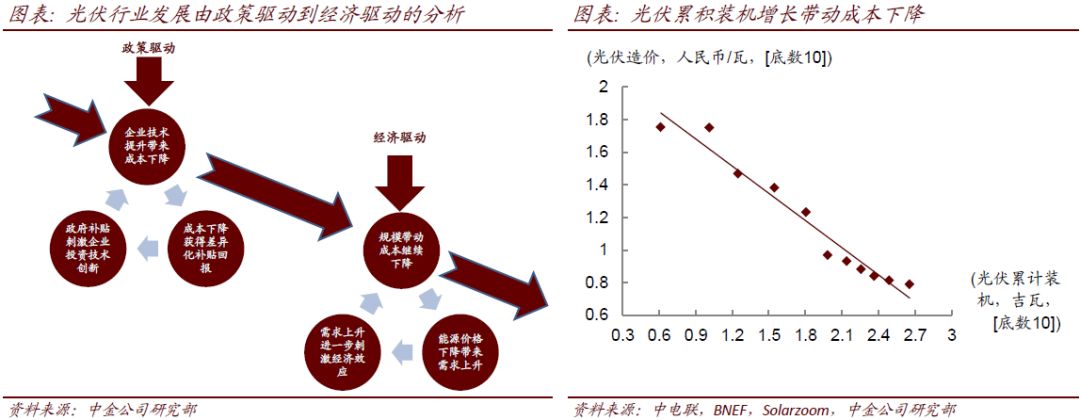

新能源 国内光伏产业成长十余载,历经国内外政策挑战,最终成为坐拥全球80%以上产能的绝对领导者。此次中美贸易摩擦,光伏行业成为首批受影响目标,同时国内政策在5月底调整,使得市场对于国内新增光伏装机持观望态度,光伏需求承压。面对政策挑战,各组件厂积极开拓市场,利用价格下降使众多国家实现平价的契机,达成出口多元化。且3季度末欧洲双反政策到期取消需求复苏,及国内政策合理化后需求理性回归,单一市场风险不再重要,贸易摩擦影响将得以消化。 放眼未来,长期降本增效还是行业最大的推动因素,行业各环节的龙头企业在技术和人才方面的积累将使其有能力引领成本下降,获得高于行业二线企业的盈利能力,优先受益于行业需求的增长。我们认为明年年初光伏产业链价格压力仍然会延续,全年价格或呈现前低后高的态势。而到明年下半年市场有望达到平价上网的水平,带来长周期的增长逻辑。看好光伏玻璃价格反弹以及需求增长下龙头企业的机会。

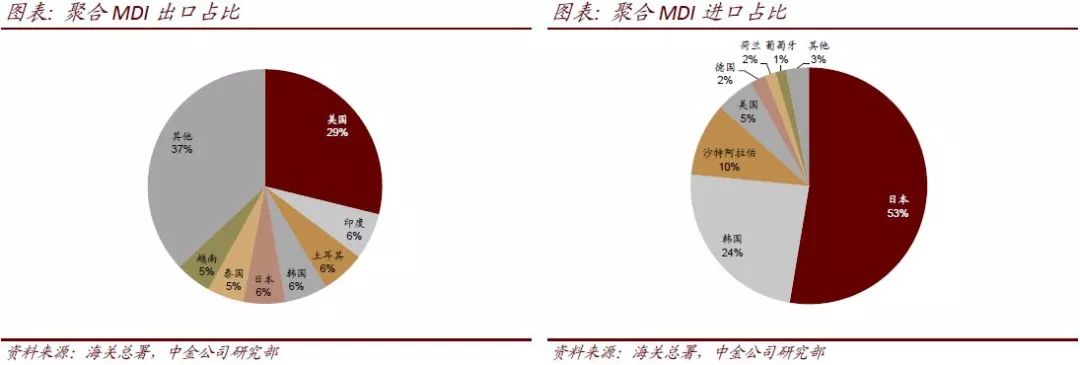

化工 中美贸易摩擦对中国加征关税化工品繁多,但我国多数化工品出口美国占比不超过2%,加征关税对我国化工行业整体影响有限。短期看,对于出口美国占比较高的聚MDI、玻纤等化工品销售和利润有所冲击;长期看,有助于推动国内化工产业升级及全球化布局发展。

中国化工企业经过多年的发展以及对抗贸易风险的经验积累,优秀的化工龙头企业已经开始全球化布局,对抗可能发生的贸易摩擦,同时,中国化工企业在部分领域的市场占有率及成本优势已经使其具备对抗贸易摩擦的实力。中美贸易摩擦将带来部分落后不经济产能的被动出清,全球贸易摩擦仍有进一步恶化的可能,企业唯有积极提升产品质量,加强技术投入和创新,提高综合竞争力,不断塑造和重构新的核心能力,才能抵御外界的变化。 交运 中美双边海运贸易量占全球的2%,主要的大宗商品贸易并不发生在中美之间。具体来看,集运需求不确定性增加,但目前市场集中度高,船公司可以通过闲置船舶、削减航线或调整运力投放等措施主动调控以应对;干散货贸易线路发生一定变化,中美领导人G20会面同意立即进口美国农产品(5.150, 0.01,0.19%)有助于减少负面影响,但有待继续观察;中美之间油品贸易占比小,影响有限,未来合作空间较大,长航线运距利好吨公里需求;物流产业转移趋势有望加速,拥有高质量客户和区域化(或全球化)物流服务能力的物流公司有望受益。中长期而言,如果贸易争端甚至逆全球化继续演进,全球供应链可能面临重塑;随着经济结构的转变和对出口依赖的降低,港口吞吐量增速放缓可能是中长期的趋势,整合、转型或出海成出路。 【免责声明】以上文章转载自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责;如稿件版权单位或个人不愿在本网发布,请在两周内来电或来函与本网联系。 相关信息

|

热点排行

热点追踪

数据中心

中联钢视点

刊物下载

|