会议会展

会议会展

|

当前位置:中联钢

>> 要闻

>> 正文

美联储会议纪要:暗示更强力加息路径 预埋政策调整伏笔2022-05-26 06:36

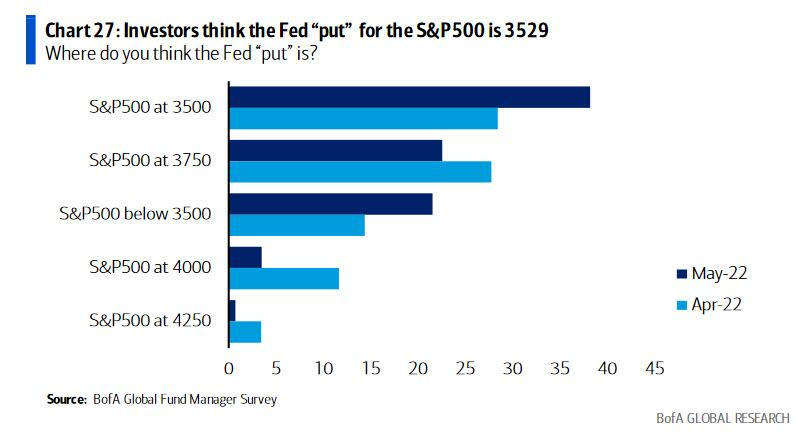

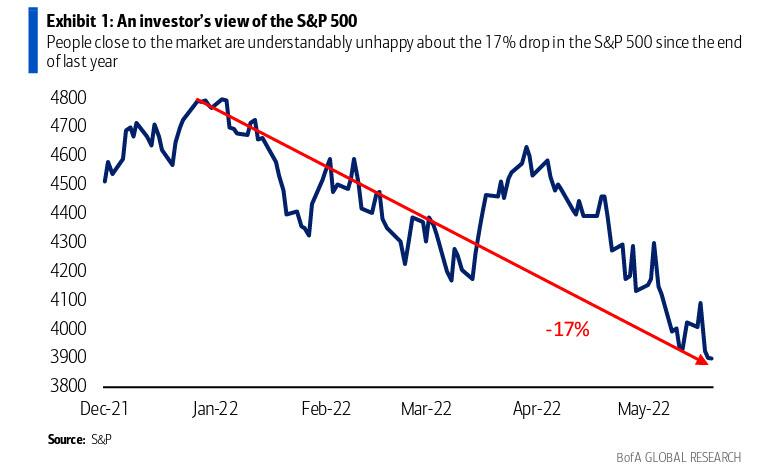

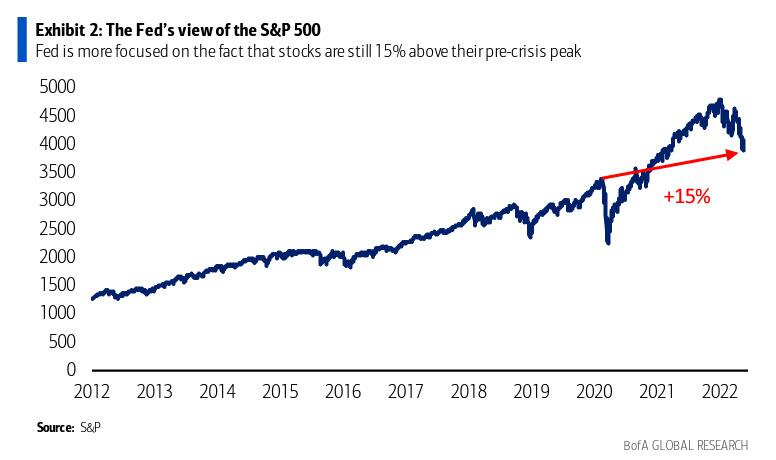

当地时间周三午后,美联储公布了五月FOMC会议纪要,在符合市场预期的“强力对抗通胀”承诺下,美股市场也随之走高。  (来源:美联储) 在五月初的议息会议上,美联储如预期般加息50个基点,将联邦基金利率目标区间提升至0.75%-1%。同时宣布从六月开始缩表,计划在三个月里将规模逐步提升至每月950亿美元(600亿国债和350亿MBS)。 当然,更引人关注的是美联储主席鲍威尔在发布会上的表现,除了在开场白中对美国人民喊话“通胀太高了”外,随后还明确排除了单次会议加息超过50个基点的预期,由此引发的争议延续至今。自那以后,市场也在等待会议纪要给出更多的信息。 暗示更强力加息路径 根据会议纪要记载,大多数与会者认为,在未来数次会议中分别加息50个基点的操作是合适的。 但引发市场高度关注的是下面这句话:与会者一致同意经济前景的高度不确定性,政策决定应当依赖于数据,并聚焦于将如通胀降至委员会的2%目标,同时维持强劲的劳动力市场环境。在当下,与会者认为将货币政策立场迅速转向中性非常重要。他们还指出,根据不断变化的经济前景和风险,采取限制性的政策立场很可能变得合适。 目前市场的主流预期是年底前美联储会将政策利率提高至2.5-2.75%,大致上也是许多央行官员眼里的中性利率。但这份纪要本身,也表现出美联储祭出更强力加息的决心。 纪要中写道,所有与会者都重申了采取必要措施重建价格稳定的坚定承诺和决心。 在缩表问题上,除了既定的渐进式目标外,一些与会者还提到进一步出售MBS债券的可能性,但强调会提前与市场沟通。在缩表风险方面,部分与会者提到了对金融市场环境造成预期外影响的可能性。 焦点转向九月 需要说明的是,虽然这段日子外界对美联储加息速度太慢的批评声不断,但50个基点的加息已经是美联储近22年步子迈得最大的一次。纪要中也写道,许多与会者认为,加快退出宽松将使得委员会今年晚些时候处在一个更好的位置,来评估其紧缩政策的影响,和经济发展需要何种程度的政策调整。 在五月的议息会议后,美联储的官员们对于六月和七月分别加息50个基点持有基本一致的意见。但对于九月的政策差异较大,这本身也与通胀前景的不确定性有关。 亚特兰大联储主席波斯蒂奇本周一曾表示,当价格压力降温后,今年九月暂停加息是合理的。克利夫兰联储主席梅斯特也指出,如果九月通胀还没有下来,支持采取更激进的加息措施。“加息旗帜”布拉德则则支持年底前加息至3.5%,意味着剩下的每一次会议都加息50个基点。费城联储主席哈克和芝加哥联储主席埃文斯则支持更传统的25基点加息。美联储主席鲍威尔在上周也表示过,在他们确信通胀以信服的方式下降前,不会停止加息的动作。 作为重要的时间点参考,今年美国的中期选举将在11月8日举行,虽然在选举前还有四次FOMC决议,但考虑到6月和7月的调子已经定好,11月初的决议离选举太近,使得9月20-21日的会议兼具政治和经济意义上的重要性。 纪要也显示,多位与会者就金融稳定问题发表了评论,提及货币紧缩政策可能会与国债和私营部门的流动性弱点发生联动。一些与会者也表示,在俄乌冲突爆发后,一些与大宗商品有关的金融市场风险正在上升,但许多关键市场参与者的交易和风控并不在监管的可见范围内。 相关报道此前有报道称,高盛美银一致同意,只有美联储恐慌才能结束这场崩盘。而问题是,美联储何时会屈服于这场即将到来的衰退? 博斯蒂克昨日表示,可能会在9月推迟加息,但具体要看经济情况。而金融博客零对冲指出,要回答这个问题,应该考虑三个不同的事情。 首先,也是最简单的,美联储看跌期权的执行价格究竟是多少? 答案可能是不稳定的,根据美国银行的基金经理调查,美联储看跌期权在年初已从3月的3700降至4月的3529。  而根据摩根士丹利策略师Michael Wilson的说法,执行价格甚至更低,大约在3400左右。 二是心理时刻。 正如美国银行经济学家Ethan Harris写道,随着美股继续抛售,投资者在问:这对经济意味着什么,经济需要多糟糕才会让美联储需要暂停紧缩步伐?对此,Harris称,下图可以说明一切。  Harris表示,股市参与者对标普500指数自去年年底以来下跌了17%感到不满是可以理解的,投资者对标普500指数的看法与美联储是不同的。 在没有无序崩溃的情况下,美联储可能更关注股市仍比危机前峰值高15%的事实。自作为一种典型的消费模式,家庭对三年左右的价格持续变化做出反应,美联储相信财富效应仍然是积极的,因此可以承受更多的损失。  因此,从美联储的角度看,Harris认为,股市的调整发出了两个信息: 一是表明对企业盈利和贴现率的悲观情绪; 二是通过财富效应影响企业信心和消费者支出。 Harris称,对于哪些渴望美联储投降的人来说,这是个坏消息,因为股市的回调并不突出,目前仍远高于金融危机前的峰值,而标普500指数甚至没有下修20%。Harris总结称: “离鲍威尔看跌期权还有很长的路要走,市场调整与非常疲软但可能不是衰退的经济相一致。” 不过,最新的的数据可能暗示,经济衰退已经开始了。  第三个要考虑的则是信贷利差,目前的情况对美股多头来说要乐观得多。 根据CreditSights的数据,公司债券利差(衡量公司债券相对于美国国债的利率溢价的衡量标准)在过去一年几乎翻了一番,这表明对美国公司的担忧加剧。当然,这是因为股市已经崩盘,标普500指数自1月份的峰值以来下跌了近20%。 但是,尽管到目前为止债券一直具有弹性,但信用利差现在开始减少,CreditSights表示,这表明股市已接近底部。自1998年以来,当标普500指数创下单周最大跌幅时,信用利差变化率平均在标普500指数开始反弹之前的42天达到峰值。 那么,今年的信用利差波动何时见顶?在42多天前的3月,标普500指数已连续七周下跌。CreditSights全球战略主管Winnie Cisar周一表示: “如果历史模式保持不变,投资级和高收益债券的利差可能会继续扩大。然而,扩大的变化率在短期内应该会放缓,而股票的变化率可能会增加,从而导致标普500指数接近底部。” 事实上,美联储可能忽略了股市的情况,鲍威尔往往会对债券市场的动荡做出迅速反应。而如今,债券市场动荡开始了。 周一美国投资级债券指数的利差为147个基点,接近许多策略师认为的150个基点水平,这是公司债券市场开始承受压力的门槛。  奇怪的是,尽管借贷成本和波动性急剧上升,迫使借款人近期都处于观望状态,但发行人仍继续以高利率出售新的投资级公司债券——几乎与2021年持平——并将所得收益主要用于回购自己的股票,在此过程中人为地抬高股票。 垃圾债券市场的情况要糟糕得多,随着投资者对风险较高的债务失去兴趣,垃圾债券市场受到的打击更大。新的高收益债券供应量仅为去年的24%。(来源:金十数据) 文章来源:财联社 【免责声明】以上文章转载自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责;如稿件版权单位或个人不愿在本网发布,请在两周内来电或来函与本网联系。 相关信息

|

热点排行

热点追踪

数据中心

中联钢视点

刊物下载

|