会议会展

会议会展

|

当前位置:中联钢

>> 要闻

>> 正文

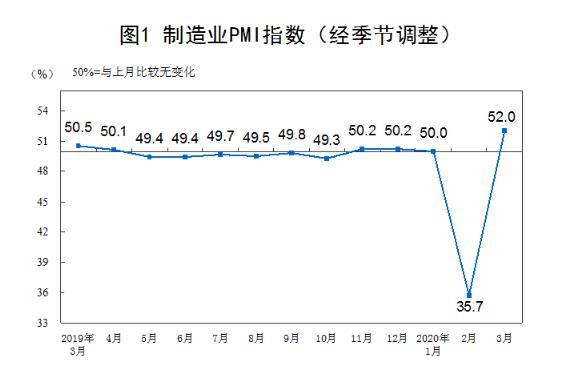

3月PMI超预期跳升至52%,反弹不代表回暖,订单不足问题突出2020-03-31 11:33

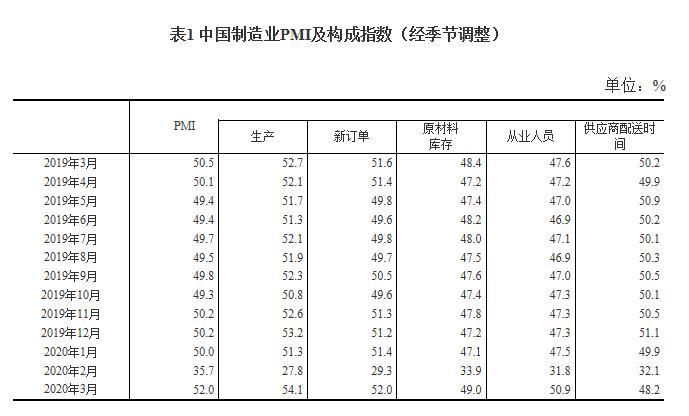

3月PMI大幅超出市场预期。继上月大跌至35.7%之后,制造业PMI跳到荣枯线上,52%的数字创下了近年来的新高。 3月31日,国家统计局与中国物流与采购联合会公布的数据显示,中国采购经理指数在上月大幅下降基数上环比大幅回升,其中制造业PMI为52.0%,比上月回升16.3个百分点;非制造业商务活动指数为52.3%,比上月回升22.7个百分点。 3月份,除价格指数外,制造业采购经理指数的各分项指数均有所回升。其中,生产指数和新订单指数分别为54.1%和52.0%,比上月回升26.3和22.7个百分点。采购量指数和原材料库存指数分别为52.7%和49%,较上月上升23.4和15.1个百分点,从业人员指数为50.9%,较上月上升19.1个百分点。 中国物流信息中心总经济师陈中涛接受21世纪经济报道采访时指出,3月制造业大幅回升在其预期范围之内,之所以大超市场预期是因为不少人并不清楚,PMI是一个环比数据,由于2月份经济活动陷入停滞,基数过低,3月复工复产态势明显,供需两侧明显改善,因而3月制造业PMI出现了明显的改善。 他强调,PMI反映出来的信息是,经济恢复初见成效,但并没有恢复到正常水平,当前经济下行压力仍然较大,尤其是中小企业仍面临较大压力。“3月的改善更多的是生产端、供给端的边际改善,但需要高度关注的是,新出口订单指数、在手订单指数仍处于收缩区间,而且现在已有200多个国家出现确诊病例,海外需求正在快速下降,我们调研的企业中有一半以上反映订单不足,未来的主要矛盾是在需求端,订单不足的问题将非常突出。” “在国外需求存在巨大不确定的同时,我们必须从内需上挖掘更大潜力,在货币政策上,随着全球新一轮宽松的推进,中国也有进一步宽松的空间,但这不是大水漫灌,而更倾向于定向宽松;财政政策也还有巨大的空间,这主要体现在减税降费、扩大投资等方面,近期热议的新基建将进一步发力,不过其部署需要根据一定规划科学部署。” 陈中涛认为,目前还无法确定PMI的改善会带来GDP、工业、投资、消费等其他同比数据的大幅改善,实际上由于缺乏有效需求,后者仍将面临巨大的压力。 制造业PMI超预期反弹 3月份,中国制造业采购经理指数(PMI)为52.0%,比上月回升16.3个百分点。 从企业规模看,大、中、小型企业PMI分别为52.6%、51.5%和50.9%,比上月回升16.3、16.0和16.8个百分点。 从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和从业人员指数均升至临界点之上,原材料库存指数和供应商配送时间指数低于临界点。

生产指数为54.1%,比上月回升26.3个百分点,表明制造业生产量环比增长。 新订单指数为52.0%,比上月回升22.7个百分点,表明制造业市场需求有所回暖。 原材料库存指数为49.0%,比上月回升15.1个百分点,表明制造业主要原材料库存量降幅收窄。 从业人员指数为50.9%,比上月回升19.1个百分点,表明制造业企业复工人数有所增加。 供应商配送时间指数为48.2%,比上月回升16.1个百分点,表明制造业原材料供应商交货仍然较慢。

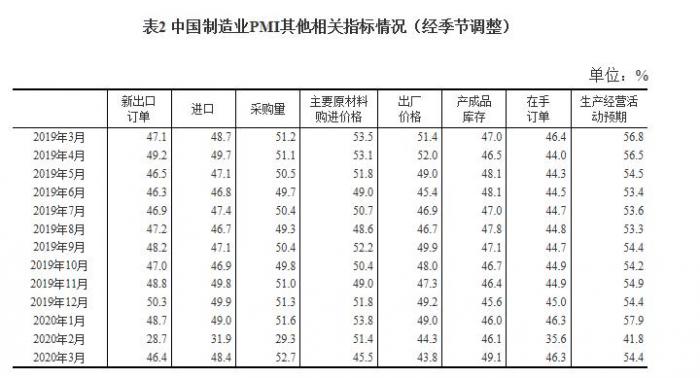

专家解读:生产边际改善,需求仍然不足 中国物流信息中心总经济师陈中涛: 3月制造业大幅回升在我们预期范围之内,之所以大超市场预期是因为不少人并不清楚,PMI是一个环比数据,由于2月份经济活动陷入停滞,基数过低,3月复工复产态势明显,供需两侧明显改善,因而3月制造业PMI出现了明显的改善。 3月的改善更多的是生产端、供给端的边际改善,但需要高度关注的是,新出口订单指数、在手订单指数仍处于收缩区间,而且现在已有200多个国家出现确诊病例,海外需求正在快速下降,我们调研的企业中有一半以上反映订单不足,未来的主要矛盾是在需求端,订单不足的问题将非常突出。 在国外需求存在巨大不确定的同时,我们必须从内需上挖掘更大潜力,在货币政策上,随着全球新一轮宽松的推进,中国也有进一步宽松的空间,但这不是大水漫灌,而更倾向于定向宽松;财政政策也还有巨大的空间,这主要体现在减税降费、扩大投资等方面,近期热议的新基建将进一步发力,不过其部署需要一定规划科学部署。 PMI反映出来的信息是,经济恢复初见成效,但并没有恢复到正常水平,当前经济下行压力仍然较大,尤其是中小企业仍面临较大压力。目前还无法确定PMI的改善会带来GDP、工业、投资、消费等其他同比数据的大幅改善,实际上由于缺乏有效需求,后者仍将面临巨大的压力。 中国物流信息中心分析师文韬: 3月份,随着新冠肺炎疫情逐步得到控制,加上一系列帮扶政策措施逐步取得成效,企业复工复产加快,经济恢复明显。 一是市场供需扩张。月内企业大面积复工复产,生产活动趋于活跃,市场供给增加,市场需求也明显上升。生产指数和新订单指数分别为54.1%和52%,较上月上升26.3和22.7个百分点。 二是原材料供给保障增强,价格快速上涨问题有所缓解。由于各地防护管控措施逐步放松,物流受限情况逐步缓解,加上产业链上游开工增加,原材料供给趋于宽松,前期快速上升的价格有所回落。采购量指数和原材料库存指数分别为52.7%和49%,较上月上升23.4和15.1个百分点,购进价格指数为45.5%,较上月下降5.9个百分点。 三是就业明显回升。随着多地下调疫情防控应急响应等级,人员流动明显加快,企业员工返岗率上升。从业人员指数为50.9%,较上月上升19.1个百分点。 四是新动能回升势头较快。装备制造业PMI和高技术产业PMI分别为54.5%和55.8%,高于制造业整体 2.5和3.8个百分点,表现出较强的活力。其中通用设备、专用设备、汽车、电气机械、计算机通信电子等制造业行业PMI均处于较高水平,对宏观经济起到了较好带动作用。消费品行业也稳中有增,消费品行业PMI较上月上升14.4个百分点至52%。 五是大企业支撑作用较强,中小企业也稳步回升。月内大企业率先推进复工复产,有效带动产业链联动回升,大企业PMI为52.6%,较上月上升16.3个百分点,高于制造业整体0.6个百分点。中小型企业也稳步回升,中型和小型企业PMI分别为51.5%和50.9%,较上月上升16和16.8个百分点。 六是企业对后市预期改善。生产经营活动预期指数为54.4%,较上月上升12.6个百分点。 总体来看,2月份,受新冠肺炎疫情影响,经济发展出现“堵点”和“断点”,下行压力加大。到3月份经济恢复明显,疫情得到有效控制以及复工复产相关政策效果的释放共同拉动了经济的回升。但也要看到,经济运行存在诸多不确定性因素。 一是本月指数回升存在基数效应。本月指数的回升在一定程度上是建立在上月明显回落的基础上,后续的走势仍需关注。 二是国外疫情蔓延对出口影响较大,国际需求存在不确定性。由于疫情在国外快速扩散,多国经济受到较大影响,国际经济贸易环境趋于严峻,我国出口压力增加。本月新出口订单指数为46.4%,处于收缩区间。 三是小型企业恢复仍需加强。小型企业PMI虽然大幅回升至扩张区间,但低于制造业整体,且新订单指数为49.7%,处于收缩区间,表明小型企业市场需求压力较大,企业竞争力仍需加强。 国家统计局服务业调查中心高级统计师赵庆河: 2020年3月份,我国统筹推进新冠肺炎疫情防控和经济社会发展工作取得积极成效,疫情防控形势持续向好,生产生活秩序稳步恢复,企业复工复产明显加快。中国采购经理指数在上月大幅下降基数上环比回升,其中制造业PMI为52.0%,比上月回升16.3个百分点;非制造业商务活动指数为52.3%,比上月回升22.7个百分点;综合PMI产出指数为53.0%,比上月回升24.1个百分点。截至3月25日,全国采购经理调查企业中,大中型企业复工率为96.6%,较2月调查结果上升17.7个百分点,其中制造业企业复工率为98.7%,上升13.1个百分点。 3月份,除价格指数外,制造业采购经理指数的各分项指数均有所回升。主要呈现以下特点: 一是市场供需有所改善,企业采购环比增加。生产指数和新订单指数分别为54.1%和52.0%,比上月回升26.3和22.7个百分点,生产指数高于新订单指数2.1个百分点,显示制造业产能有所恢复。采购量指数为52.7%,比上月回升23.4个百分点,企业采购活动较上月活跃。 二是政策效应逐步显现,企业预期有所回升。制造业生产经营活动预期指数为54.4%,比上月回升12.6个百分点。其中,食品及酒饮料精制茶、医药、专用设备、汽车、计算机通信电子设备等制造业均高于平均水平。 三是新动能恢复较快,高技术制造业PMI高于总体。从重点领域看,高技术制造业、装备制造业和消费品行业PMI为55.8%、54.5%和52.0%,其中高技术制造业PMI高于制造业总体3.8个百分点。 四是不同规模企业均有回升,大型企业复苏相对较快。大、中、小型企业PMI分别为52.6%、51.5%和50.9%,比上月回升16.3、16.0和16.8个百分点。从市场预期看,大、中、小型企业生产经营活动预期指数分别为55.5%、52.5%和54.0%,高于上月11.2、12.5和16.6个百分点。 虽然3月份制造业PMI大幅回升,但调查结果显示,企业生产经营压力仍然较大,本月反映资金紧张和市场需求不足的企业比重分别为41.7%和52.3%,比上月上升2.6和4.1个百分点。从外部环境看,疫情在全球快速蔓延,世界经济贸易增长受到严重冲击,给我国经济带来新的严峻挑战。3月份我国制造业新出口订单指数和进口指数分别为46.4%和48.4%,虽环比有所回升,但处于较低水平。 【免责声明】以上文章转载自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责;如稿件版权单位或个人不愿在本网发布,请在两周内来电或来函与本网联系。 相关信息

|

热点排行

市场快报

刊物下载

|