概述:本月全国中厚板价格大幅拉涨,12月1日全国31个城市主流20mm普碳中厚板均价4023元/吨,12月24日均价4751元/吨,涨幅728元/吨,其中12月22日达到4856元/吨,最高涨幅达到833元/吨。

规格:20mm;材质:Q235B;单位:元/吨 |

日期 | 上海(新钢) | 杭州(萍钢) | 天津(天钢) | 唐山(唐中厚) | 乐从(柳钢) | 武汉(天钢) | 全国(24城市)平均 |

2020/11/30 | 4060 | 4070 | 3880 | 3880 | 4160 | 3820 | 3978 |

2020/12/30 | 4610 | 4620 | 4250 | 4250 | 4670 | 4670 | 4512 |

累计涨(跌) | 550 | 550 | 370 | 370 | 510 | 850 | 534 |

累计涨(跌)幅% | 13.55% | 13.51% | 9.54% | 9.54% | 12.26% | 22.25% | 13.42% |

市场回顾:本月中板价格大概经历了四个阶段,十一月尾十二月初,钢材价格走势出现了明显的分化,板强长弱的格局凸显,板材价格稳步震荡向上。接近十二月中旬,钢材期货强势拉升,配合国家前期给予的汽车行业利好政策,汽车行业销售节奏加快。海外疫情的抬头刺激了我国家电行业的出口额,冷、热、镀锌板材价格持续上涨,而由于国内加大基建项目的投入和各种照顾,工作机械行业一直保持较高的景气值,水涨船高,中厚板价格此轮也小幅跟进上行了150元/吨。十二月十八日左右,焦炭第八和第九轮涨价也得到了钢厂的认可,国内钢厂高炉开工高位震荡,外矿资源由于发货量的持续小幅下降,价格稳步走高。原料价格强势,钢厂的出厂价格也基本都是500元左右的大幅抬高,并且周末时候钢坯价格有了150元/吨左右的上涨直接导致第四周开盘,中厚板报价达到了年内新高位。但是价格的急速拉涨,下游需求极度不认可,成交的低水平造成两天以后的价格急跌。

二、 钢厂供给

2.1高炉开工率

12月25日中联钢调研统计全国高炉开工率上升。全国高炉个数开工率为74.73%,与上周持平,同比下降2.71%;高炉容积开工率为83.32%,环比上升0.15%,同比下降1.84%。

2.2 钢材产量

2020年1-10月钢材产量累计值11734.4万吨,较去年同期增长10.8%。

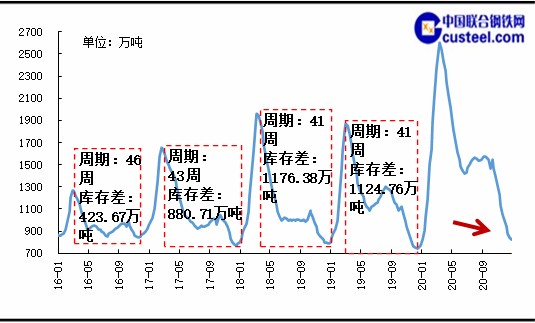

三、库存变动

3.1 五大钢材库存

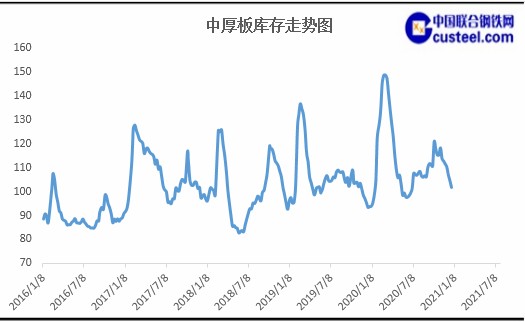

3.2 中板库存

至十二月末,社会库存量为101.75万吨,月环比下降2.93万吨。

四、下游需求

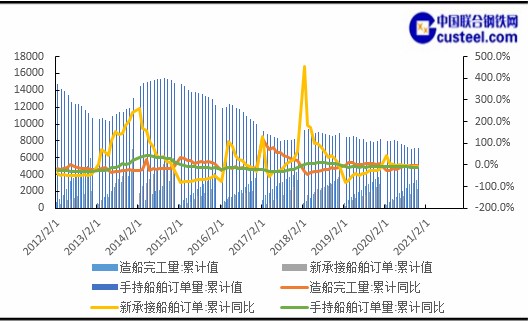

4.1 造船

1~11月份,全国造船完工3324万载重吨,同比下降2.6%。承接新船订单2252万载重吨,同比下降8.7%。11月底,手持船舶订单7094万载重吨,同比下降11.1%,比2019年底下降13.1%。1~11月份,全国完工出口船3003万载重吨,同比下降5.8%;承接出口船订单1977万载重吨,同比下降13.5%;11月末手持出口船订单6512万载重吨,同比下降11.3%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的90.3%、87.8%和91.8%。

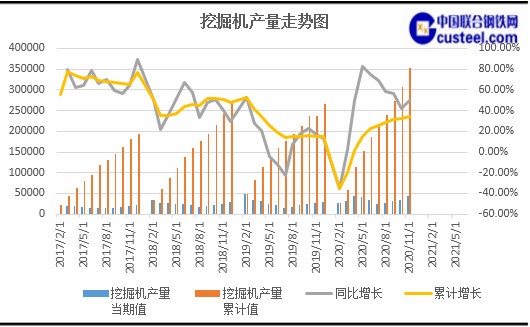

4.2 工程机械

2020年1—11月共计销售各类挖掘机械产品351656台,同比涨幅34.7%。

产出:在十一月初的时候,中联钢统计的价格指数显示了热轧价格已经超过了中板的价格。12月全国37家中厚板厂平均产能利用率为79.52%,较上月环比下降4.95%,中板的产出端持续收缩,其核心原因在于11月的中厚板品种盈利情况较热冷品种低,且接单情况表现略低于其他品种,因此,部分生产企业下旬临时安排检修。

库存:全国31个城市12月3日市场库存为110.56万吨,截止目前市场库存为101.74万吨,累计减少8.82万吨,较上月库存消耗环比提升了24%。

行业:随着四季度政策催促基建发力,挖掘机市场淡季不淡,前十一月挖机销量296075台,同比增长37.4%。已连续8个月同比增幅50%以上,市场热度尤为喜人。预计2020年12月挖掘机(含出口)销量31500台左右,同比增速56.29%左右,高增速仍是挖机市场的主旋律。分市场来看:国内市场预估销量27500台,增速59.5%左右,出口市场预估销量4000台,增速37%左右。由于逆周期调节政策加码,预计挖机行业短中期将以国内需求为主,在新增需求以及更新迭代需求的联合作用下,预测2020年1月—12月,中国挖掘机械全年销量有可能突破32.8万台,同比增长39.36%。国内市场销量29.4万台,同比增长40.59%。此外,2021年挖掘机行业需求稳定,预计行业保持正增长,增长幅度保持10%左右,其中,国内市场仍将是2021年挖掘机的主战场。

总结:接近年底收关,商家多以规避风险,出货降库回笼资金套现为主,经历了本周快速的暴涨急跌后,中板的底部价格得到了一个抬升,目前整个钢材成本端高企会持续给予现货市场心态一个支撑,但随着南方寒潮的来袭,终端需求预期将继续减弱。由于短期内价格涨幅过大,故风险较大,而后市需求方面或加快萎缩,需警惕价格下跌回落。中期来看,中厚板的最大下游端工程机械在今年年尾开始出现外商降价的行情,预期明年行业的部分主导机型会经历一段价格竞争的挑战。但看到明年行业的一个预期活跃程度,虽然较今年有所下降,但整体依旧是稳偏好的状态。

会议会展

会议会展